Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На правах рукописи

ИНСТРУМЕНТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА ВЫСОКОТЕХНОЛОГИЧНОЙ КОРПОРАЦИИ В КРИЗИСНОЙ ЭКОНОМИКЕ

Специальность 08.00.10 – Финансы, денежное обращение и кредит;

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Краснодар - 2010

Работа выполнена на кафедре экономического анализа, статистики и финансов Кубанского государственного университета

|

Научный руководитель: |

доктор экономических наук, профессор |

|

Официальные оппоненты: |

доктор экономических наук, профессор |

|

кандидат экономических наук, доцент | |

|

Ведущая организация: |

Северо-Кавказский государственный технический университет |

Защита состоится «18» ноября 2010 г. в 13.00 часов на заседании диссертационного совета Д 212.101.05 при Кубанском государственном университете 49.

С диссертацией можно ознакомиться в научной библиотеке Кубанского государственного университета 49 (читальный зал).

Автореферат разослан «15» октября 2010 г.

Ученый секретарь

диссертационного совета,

доктор экономических наук, профессор

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. На фоне стремительно меняющейся экономической ситуации, усиливающейся взаимосвязи участников рыночной экономики, роста конкуренции и интеграционных процессов возрастает роль высокотехнологичных корпораций как конгломератов, концентрирующих финансовые ресурсы и ориентированных на создание высокотехнологичных продуктов или услуг. Необходимость углубленного исследования концептуальных и практических аспектов проблем финансового менеджмента высокотехнологичных корпораций обусловлена рядом объективных обстоятельств.

Во-первых, системная форма организации экономических отношений, масштабы производственной и финансовой деятельности, интеграционное взаимодействие высокотехнологичных корпораций предполагает наличие сложного механизма финансового управления данными структурами и необходимость применения адаптированных к отраслевым особенностям инструментов финансового менеджмента.

Во-вторых, последствия глобального финансового кризиса, негативно отразившиеся на рыночных, финансовых и операционных показателях, корпораций свидетельствуют о необходимости пересмотра целей и задач финансового менеджмента, анализа инструментов финансового управления, поиска эффективных источников внутреннего роста компаний в кризисной экономике.

В-третьих, превышение предложения на мировом рынке товаров и услуг над платежеспособным спросом потребителей, усугубленное редукцией финансовых ресурсов, становится причиной возникновения острой конкуренции в борьбе высокотехнологичных корпораций за рынки сбыта. В свою очередь, в условиях нестабильности экономики высокая конкуренция приводит к росту операционных рисков и необходимости поиска новых индикаторов и механизмов управления операционной деятельностью. Данное обстоятельство актуализирует углубленную разработку научной проблемы определения инструментов финансового менеджмента операционной эффективности и затрат в целях обеспечения долгосрочных конкурентных преимуществ высокотехнологичной корпорации.

Степень разработанности проблемы. Различные аспекты комплексной научной проблемы финансового менеджмента корпоративных структур нашли отражение в многочисленных работах российских и зарубежных ученых.

Методологическим и теоретическим основам становления системы финансового управления корпорацией посвящены фундаментальные труды Д. Уильямсона, М. Гордона, Д. Линтнера, Ф. Модильяни, М. Миллера, И. Фишера, Ф. Найта, Р. Хиггинса, У. Шарпа, М. Скоулза, Ф. Тейлора, А. Файола, Г. Саймона, Г. Марковица, Д. Тобина и др.

Различные аспекты функционального содержания и направлений финансового менеджмента корпорации исследованы в работах Дж. Ван Хорна, Дж. М. Вахович, Ю. Бригхэма, М. Эрхарда, Р. Рэнделла, П. Этрилла, Л. Гапенски, К. Уолша, Р. Брейли, С. Майерса, , Д. Нортона, Ф. Блэка, М. Дженсена, У. Меклинга, Н. Майджлафа, С. Росса и др.

Особенности развития финансового менеджмента корпораций рассмотрены в работах , , , , и др.

Вместе с тем анализ отечественных и зарубежных исследований, посвященных теоретическим и практическим вопросам финансового менеджмента применительно к высокотехнологичным корпорациям в условиях глобального финансового кризиса, позволяет утверждать о недостаточной разработке совокупности существенных аспектов данной проблемы. В первую очередь это относится к определению категории высокотехнологичной корпорации, особенностей ее финансового управления и методик финансового менеджмента, адаптированных к последствиям мирового финансового кризиса. Эти обстоятельства обусловили выбор темы, цели и задачи исследования, внутреннюю логику и структуру работы.

Цель и задачи исследования. Цель диссертационной работы состоит в обосновании и разработке инструментов финансового менеджмента высокотехнологичной корпорации с учетом специфических особенностей ее финансового управления и последствий мирового финансового кризиса.

Данная цель обусловила решение комплекса взаимосвязанных задач:

- уточнить экономический статус и раскрыть основные признаки высокотехнологичной корпорации как специфической формы организации экономических отношений;

- выявить специфические характеристики финансового управления высокотехнологичных корпораций и уточнить категорию «инструмент финансового менеджмента»;

- определить основные проблемы и функции финансового менеджмента высокотехнологичной корпорации в условиях мирового финансового кризиса;

- проанализировать инструменты финансового менеджмента, оценить эффект от управления активами и определить источники будущего роста применительно к международной телекоммуникационной корпорации, обосновать потребности в новых инструментах финансового управления;

- разработать методику оценки операционного левериджа и анализа безубыточности сервисной корпорации с использованием ключевых показателей эффективности;

- обосновать подход финансового менеджмента затрат с учетом их ранжирования на неперспективные и перспективные в контексте потребительского спроса и уровня конкуренции.

Объект и предмет исследования. Объектом исследования выступает система инструментов финансового менеджмента современной высокотехнологичной корпорации в области операционной деятельности. Предметом исследования выступает система экономических отношений, адаптированных к условиям глобального финансового кризиса и складывающихся в процессе финансового управления операционными рисками высокотехнологичной корпорации. Область исследования соответствует паспорту специальности 08.00.10 – 3.28. Финансовый менеджмент.

Теоретико-методологическая основа представлена рядом положений по проблемам управления финансами школы статистического финансового анализа, концепции стоимости и структуры капитала, концепции зависимостей риска и доходности, модели финансового обеспечения устойчивости роста предприятия, теории глобализации, институциональной теории и др. При исследовании обозначенной проблемы применялись различные, взаимодополняющие методологические подходы, которые позволили реализовать цель исследования. Обоснование выводов осуществлялось на основе следующих приемов и методов научного исследования: наблюдение, научная абстракция, сравнение, экономический, статистический, финансовый, логический и матричный анализ, экономико-математическое методы.

Информационно-эмпирической и нормативно-правовой базой обеспечения доказательности концептуальных положений, достоверности выводов и рекомендаций исследования послужили труды российских и зарубежных ученых по проблемам корпоративного финансового менеджмента, а также информационные источники различного характера: материалы конференций и аналитические результаты научных разработок проблемы; официальные статистические и информационные материалы Федеральной службы государственной статистики, зарубежных консалтинговых компаний; финансовая отчетность российских и зарубежных акционерных обществ; материалы периодической печати; экспертные оценки; сетевые электронные ресурсы и др.

Рабочая гипотеза диссертационного исследования основана на теоретических положениях и научной позиции автора, заключающейся в том, что в высокотехнологичных корпорациях для сохранения конкурентных преимуществ и сглаживания негативных последствий мирового финансового кризиса необходимо совершенствование традиционных инструментов финансового менеджмента с целью развития мониторинга операционных рисков и повышения эффективности использования финансовых ресурсов корпорации.

Основные положения, выносимые на защиту.

1. В современной экономической системе заметно возрастает роль высокотехнологичных корпораций, актуальным становится изучение финансового аспекта их хозяйственной деятельности и степени адаптации к мировому финансовому кризису, что предполагает необходимость пересмотра финансовых механизмов управления, совершенствования существующих и разработку новых инструментов финансового менеджмента с целью повышения эффективности операционной деятельности за счет внутренних и внешних источников роста компании.

2. Финансовый менеджмент охватывает решение комплекса проблем по трем основным направлениям деятельности корпорации: финансирование, инвестирование и управление активами. Управленческие решения в перечисленных областях требуют индивидуального подхода с учетом отрасли функционирования компании, ее масштабов и особенностей операционных механизмов. Инструменты финансового менеджмента высокотехнологичной корпорации отличает от других хозяйствующих субъектов совокупность специфических характеристик:

- высокая цена управленческих решений, выражающаяся в высокой стоимости корпоративных рисков;

- многоуровневая организационная система, заметно усложняющая проблемы координации доходности, ликвидности и рисков для поддержания финансового равновесия при выполнении целевых показателей доходности;

- концентрация инвестиционных вложений, требующая пристального внимания к вопросам аккумуляции капитала, выбора источников его финансирования, областей использования и выбора направлений затрат.

3. Последствия мирового финансового кризиса детерминировали трансформацию цели и уточнение функций финансового менеджмента. Увеличение рыночной стоимости корпорации как основная цель финансового управления в условиях резких колебаний фондовых рынков является не вполне оправданной. В период финансового кризиса акцент финансового менеджмента смещается в область формирования специфических инструментов управления финансами, направленных на преодоление кризисных явлений и повышение конкурентоспособности высокотехнологичной корпорации.

4. Функционирование высокотехнологичных корпораций в условиях редукции финансовых ресурсов и резко возросших рисков обуславливает экономическую необходимость критического анализа применяемых на практике инструментов финансового менеджмента, совершенствования и разработки новых методов и подходов к измерению операционных рисков и управлению затратами, что позволит реализовать финансовое управление, ориентированное на использование источников внутреннего роста в условиях мирового финансового кризиса.

5. В качестве перспективного инструмента финансового менеджмента высокотехнологичной корпорации может быть использована авторская методика оценки операционного левериджа, основанная на системе ключевых показателей эффективности финансово-хозяйственной деятельности и позволяющая измерить величину операционного риска компании.

6. Практическое внедрение механизма управления долгосрочными конкурентными преимуществами высокотехнологичной корпорации требует определения количественного критерия релевантности операционных затрат и определения взаимосвязей этого критерия с основными операционными индикаторами эффективности производственной деятельности компании, что позволит реализовать бюджетное планирование, ориентированное на обеспечение долгосрочной конкурентоспособности, и повысить обоснованность менеджмента затрат.

Научная новизна результатов исследования в целом состоит в определении особенностей финансового менеджмента высокотехнологичной корпорации, уточнении целей и функций ее финансового управления в кризисной экономике, обосновании и разработке специфических инструментов управления операционными рисками, затратами и конкурентоспособностью корпорации. Конкретное приращение научного знания, полученное в диссертационном исследовании, представлено следующими элементами:

- с использованием инструментария финансового менеджмента высокотехнологичной корпорации расширено ее определение, которое в отличие от существующих, характеризует высокотехнологичную корпорацию как обусловленную развитием глобализационных процессов системную форму организации экономических отношений по поводу производства и реализации высокотехнологичных продуктов и услуг, обладающую взаимосвязанной совокупностью финансовых характерных признаков (наличие устойчивой разветвленной финансовой организационной структуры; обезличенный способ участия в капитале; реализация финансовой стратегии создания эффективных и долгосрочных конкурентных преимуществ; межгосударственный характер инвестиций; формирование интеллектуальной собственности в форме нематериальных активов; систематическая корпоративная реструктуризация посредством интеграционных процессов), что позволяет идентифицировать высокотехнологичные корпорации в системе хозяйствующих субъектов;

- уточнена основная цель финансового менеджмента высокотехнологичной корпорации в условиях глобального финансового кризиса, которая предусматривает максимизацию благосостояния собственников не только путем увеличения рыночной стоимости компании, но и посредством идентификации и управления долгосрочными конкурентными преимуществами корпорации в пределах определенного заданного уровня риск-допустимости; данный целевой ориентир обуславливает необходимость совершенствования существующих инструментов финансового менеджмента;

- дополнены функции финансового менеджмента высокотехнологичной корпорации в условиях мирового финансового кризиса, в состав которых наряду с традиционными (управление активами, капиталом, инвестициями, денежными потоками, финансовыми рисками, антикризисное финансовое управление) включено управление конкурентными преимуществами, что актуализирует проблему взаимозависимости конкурентоспособности и операционных показателей эффективности;

- разработана авторская классификация инструментов финансового менеджмента высокотехнологичной корпорации по трем группам: инструменты инвестирования (дисконтирование денежных потоков, рационирование капитала, анализ чувствительности, модели оценки инвестиционных проектов); инструменты финансирования (эмиссия ценных бумаг, хеджирование, разводнение, рекапитализация, рефинансирование задолженности, корпоративная реструктуризация, реорганизация структуры капитала); инструменты управления активами (бюджетирование на основе ключевых показателей эффективности, операционный и финансовый леверидж, функционирование центров бюджетной ответственности, аллокация денежных средств), которая систематизирует инструменты финансового менеджмента и повышает эффективность управления различными сферами финансовой деятельности высокотехнологичной корпорации;

- предложена методика оценки операционного левериджа как инструмента финансового менеджмента, сущность которой заключается в адаптации традиционной методики расчета точки безубыточности для сервисных корпораций на основе использования ключевых показателей эффективности производственно-хозяйственной деятельности корпораций телекоммуникационной отрасли (система индикаторов – KPI), что позволяет определять пороговое значение трафика в минутах для достижения безубыточности деятельности корпорации, измерять силу операционного рычага, оценивать меру потенциального делового риска не только в разрезе отдельных подразделений и филиалов компании, но и в масштабе широкого спектра предоставляемых корпорацией услуг и сервисов;

- разработан инструмент управления затратами, разделяющий их на перспективные и неперспективные по критерию «уровень проникновения услуги» (индикатор рыночной конкуренции и потребительского спроса), и основанный на построении трендов изменения выручки, операционной прибыли и затрат в зависимости от уровня проникновения услуги, что позволяет повысить обоснованность управленческих решений на этапе бюджетирования затрат и прогнозирования ключевых финансовых показателей операционной деятельности высокотехнологичной корпорации;

Теоретическая значимость исследования. Содержащиеся в работе положения и выводы заметно расширяют границы проблемного поля исследования финансового менеджмента и представляют собой определенный вклад в дальнейшее развитие теории корпоративного финансового менеджмента, теории финансового анализа и теории стратегического управления.

Отдельные результаты исследования могут быть использованы в целях совершенствования содержания, структуры и методики преподавания дисциплин высшей школы: «Финансовый менеджмент», «Стратегический менеджмент», «Финансовый анализ».

Практическая значимость работы. Основные выводы и рекомендации, содержащиеся в работе, могут быть использованы при разработке стратегии и тактики финансового менеджмента для принятия управленческих решений в области управления операционными рисками, затратами и конкурентными преимуществами применительно к высокотехнологичным корпорациям.

Предложения и рекомендации, полученные и обоснованные в диссертационном исследовании, нашли применение в деятельности .

Апробация результатов исследования. Теоретические положения и выводы, а также практические рекомендации, полученные в результате исследования, на отдельных этапах представлялись в научных докладах и сообщениях и получили положительную оценку на международных, региональных научно-теоретических и научно-практических конференциях, проводившихся в городах Краснодаре, Сочи ( гг.).

Публикации результатов исследования. Основные положения диссертационного исследования нашли отражение в 8 публикациях, в том числе в трех статьях научных журналов, рекомендованных ВАК. Общий объем публикаций – 2,3 п. л., вклад автора – 1,9 п. л.

Структура диссертации соответствует цели и задачам исследования, обусловлена характером заявленной научной проблемы и подходом к ее разработке. Работа состоит из введения, трех глав, включающих девять параграфов, заключения, списка использованных источников. Объем диссертационной работы - 178 страниц компьютерного текста.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Первая группа рассмотренных проблем включает в себя исследование концептуальных аспектов высокотехнологичной корпорации как системной формы организации экономических отношений, специфических особенностей и проблем финансового менеджмента высокотехнологичных корпораций в условиях мирового финансового кризиса.

В результате стремительного развития научно-технического прогресса и интеграционных процессов высокотехнологичная корпорация становится существенным звеном функционирования мировой рыночной экономики. На основе изученных подходов, автором предлагается следующая трактовка данного термина: высокотехнологичная корпорация - форма системной организации экономических отношений, инвестиционная, финансовая и операционная деятельность которой приоритетно ориентирована на реализацию высокотехнологичных продуктов или услуг с целью формирования необходимого уровня конкурентных преимуществ.

Исходя из предложенного определения, высокотехнологичную корпорацию характеризуют следующие признаки:

- сложная организационная структура, состоящая из отдельных структурных единиц, подразделений, филиалов;

- не ограниченная рамками одного государства география сбыта продукции;

- потребность в масштабных капиталовложениях;

- доступ к мировым рынкам капитала;

- постоянное реинвестирование денежных средств в совершенствование продуктов, услуг, технологий;

- создание высокотехнологичных потребительских продуктов;

- достижение лидерства в отраслевом сегменте в форме высоких финансовых результатов деятельности, продаж и доле рынка.

Вышеперечисленные признаки определяют сложный механизм финансового управления высокотехнологичными корпорациями и необходимость применения адаптированных к отраслевым особенностям инструментов финансового менеджмента. В современных условиях развития экономики целесообразно рассматривать финансовый менеджмент с учетом особенностей как отрасли осуществления деятельности корпорации, так и внешней среды функционирования компании. Для определения специфических характеристик финансового менеджмента высокотехнологичных корпораций, автором уточнено понятие инструмента управления финансами.

Инструмент финансового менеджмента – это способ управления, предназначенный для воздействия на финансы хозяйствующего субъекта с целью изменения их состояния, анализа и измерения. К инструментам финансового менеджмента высокотехнологичной корпорации в соответствие с основными направлениями финансовой деятельности относятся инструменты инвестирования, инструменты финансирования и инструменты управления активами (Рисунок 1). В каждой из групп инструментов выделены вспомогательные инструменты, которые представляют собой коэффициенты и показатели, формирующие аналитический базис для принятия решений в области финансового менеджмента.

Инструменты финансового менеджмента высокотехнологичной корпорации от других хозяйствующих субъектов отличают ряд специфических характеристик: высокая цена управленческих решений, многоуровневая организационная система, потребность в колоссальных финансовых ресурсах для осуществления операционной деятельности.

Рисунок 1 – Инструменты финансового менеджмента высокотехнологичной корпорации (авторская разработка)

Высокая цена управленческих рисков подразумевает высокую стоимость стратегических, операционных, финансовых, имиджевых и других видов рисков. Развитие и рост масштабов компании вследствие корпоративной реструктуризации путем интеграционных процессов приводит к многоуровневой финансовой организационной структуре, которая характеризуется сложностью в увязывании оптимальных значений ликвидности, доходности и рисков, выражающейся в необходимости поддержания компромисса между стремлением наращивать рентабельность и снижать риски. Потребность в аккумуляции колоссальных финансовых ресурсов обеспечивается спектром возможностей в качестве инвестиционной привлекательности высокотехнологичных корпораций, доступа к финансовым ресурсам первоклассных банков, на мировые фондовые рынки.

Теория и практика финансового менеджмента под влиянием развития рыночных отношений и форм функционирования бизнеса претерпевает постоянные изменения. Существенные коррективы в задачи и инструменты финансового управления внес глобальный финансовый кризис, что привело к трансформации целей финансового менеджмента. Сбой в мировой экономической системе фондовых рынков наглядно показал, что увеличение рыночной стоимости фирмы, а, следовательно, котировок акций, в качестве основной цели финансового управления корпорацией является не вполне оправданным.

Дополненной целью финансового менеджмента, обусловленной последствиями глобального финансового кризиса, становится максимизация благосостояния собственников путем идентификации, формирования и управления спектром отличительных долгосрочных конкурентных преимуществ корпорации в пределах выбранного уровня риск-допустимости.

Отсюда вытекают основные функции финансового менеджмента как специальной отрасли управления высокотехнологичной корпорацией, которые наряду с традиционными (управление активами, капиталом, инвестициями, денежными потоками, финансовыми рисками, антикризисное финансовое управление) включают новую функцию - функцию управления конкурентными преимуществами.

Под управлением конкурентными преимуществами подразумевается выявление отличительных способностей корпорации и инвестирование направлений развития бизнеса, продуктов или услуг, которые дают безусловное преимущество в завоевании или поддержании потребительских сегментов. Предпосылками выделения управления конкурентными преимуществами в отдельную функцию финансового менеджмента стали ужесточение конкуренции, которое побуждает компании становится клиенто-ориентированными для удержания доли рынка, показателей рентабельности, и редукция финансовых ресурсов, стимулирующая осуществлять инвестиции с большей отдачей.

Вторая группа рассмотренных проблем посвящена анализу комплекса финансовых показателей и исследованию природы финансового менеджмента высокотехнологичной российской телекоммуникационной корпорации в области финансовой, инвестиционной и операционной деятельности с учетом кризисных явлений в мировой экономике.

Основными проблемами финансового менеджмента, с которыми столкнулась высокотехнологичная корпорация в период мирового финансового кризиса, явились обеспечение конкурентоспособности в условиях редукции финансовых ресурсов и управление резко возросшими рисками по сравнению с докризисным периодом. Проведенный автором анализ финансовой отчетности высокотехнологичной российской телекоммуникационной корпорации (торговая марка «Билайн») показал, что негативное влияние мирового кризиса нашло отражение показателях финансовой устойчивости, рыночной стоимости акций, а также рентабельности активов (Таблица 1, 2).

Таблица 1 - Значения рыночной стоимости акций и коэффициентов финансовой устойчивости за гг., в долях единицы[1]

|

Наименование показателя |

На начало 2006 |

На начало 2007 |

На начало 2008 |

На начало 2009 |

Изменение в % (2009/2006) |

Изменение в % (2009/2008) |

|

1. Коэффициент капитализации |

1,14 |

0,82 |

0,66 |

1,79 |

157,08 |

271,75 |

|

3. Коэффициент финансовой независимости |

0,47 |

0,55 |

0,60 |

0,36 |

76,24 |

59,45 |

|

4. Коэффициент финансирования |

0,88 |

1,23 |

1,52 |

0,56 |

63,46 |

36,80 |

|

5. Рыночная стоимость акций, в долларах США |

7,80 |

19,00 |

35,40 |

5,80 |

74,30 |

16,30 |

Таблица 2 - Показатели рентабельности за г., в %[2]

|

Наименование показателя |

2006 год |

2007 год |

2008 год |

2009 год |

Темп роста 2009/2006 |

Темп роста 2009/2008 |

|

Рентабельность продаж |

39,57 |

41,5 |

38,1 |

29,6 |

74,80 |

77,69 |

|

Чистая рентабельность |

25,90 |

27,8 |

18,3 |

12,9 |

49,81 |

70,49 |

|

Экономическая рентабельность (активов) |

18,75 |

19,5 |

7,9 |

7,6 |

40,53 |

96,20 |

|

Рентабельность перманентного капитала |

21,29 |

24,1 |

11,6 |

10,6 |

49,79 |

91,38 |

|

Рентабельность собственного капитала |

36,51 |

37,2 |

23,3 |

22,4 |

61,35 |

96,14 |

Полученные значения свидетельствуют о потере стабильно устойчивого финансового положения корпорации «ВымпелКом» за 2008 год. Принятые на себя в 2008 году финансовые обязательства в форме долгосрочных и краткосрочных кредитов негативно отразились на величинах коэффициентов капитализации, финансовой независимости и финансирования, а колебания на фондовых рынках привели к 7-кратному падению рыночной стоимости акций. Учитывая снижение выручки и изменение структуры капитала в пользу увеличения заемных средств, отрицательную динамику показали коэффициенты рентабельности.

В ходе исследования были проанализированы и систематизированы инструменты финансового менеджмента, используемые корпорацией «ВымпелКом» в условиях динамического роста в кризисной экономике. На их основании был выявлен эффект от управления активами группы компаний «ВымпелКом» в кризисной экономике (Рисунок 2).

Рисунок 2 - Эффект от управления активами корпорации «ВымпелКом» в кризисной ситуации (авторская разработка)

Мировой финансовый кризис внес корректировки в курс финансового управления активами, стал причиной изменения структуры капитала в пользу заемных источников финансирования. Проводимая в 2009 году финансовая политика группы компаний «ВымпелКом» принесла положительный эффект, который заключался в оптимизации валютной корзины и улучшении коэффициентов финансовой устойчивости. Однако, снижение консолидированной операционной выручки, тактика сокращения операционных затрат и сведение к нулю капитальных издержек привели к росту степени влияния операционных рисков, которые в сложившейся ситуации воздействуют не только на показатели финансовой эффективности, но и косвенно влияют на возможности обеспечения выплат процентов по заемным средствам.

Обобщение результатов анализа финансового состояния и операционной эффективности, оценка управленческих решений в области финансового менеджмента телекоммуникационной корпорации «ВымпелКом» в сравнении с основными конкурентами позволило сформулировать следующие выводы:

- высокотехнологичной телекоммуникационной корпорации ввиду жесточайшей конкуренции присущ высокий уровень операционного риска, несмотря на относительно низкий уровень отраслевого риска при стабильном спросе на услуги связи;

- операционный риск в условиях финансового кризиса, редукции и удорожания стоимости финансовых ресурсов оказывает прямое влияние на показатели эффективности и косвенное – на обеспечение принятых финансовых обязательств;

- основными факторами риска для высокотехнологичных корпораций являются: кризисные явления в мировой экономике, результативность интеграции приобретенных бизнесов, зависимость от развития новых услуг и тарифных структур, колебания котировок акций, быстрые изменения технологических процессов и положения на рынке, риск, связанный с инфраструктурой телекоммуникаций.

Третья группа рассмотренных проблем посвящена обоснованию эффективных инструментов финансового менеджмента, адаптированных к условиям глобального финансового кризиса: методике оценки операционного левериджа, анализу безубыточности и новому инструменту управления операционными затратами применительно к высокотехнологичной сервисной корпорации.

Рост операционного или делового риска высокотехнологичных корпораций, обусловленный ожесточением конкуренции в условиях глобального финансового кризиса предполагает необходимость оценки операционного левериджа, позволяющего определить изменчивость операционной прибыли в зависимости от объемов продаж и издержек, проведения анализа безубыточности. В высокотехнологичной телекоммуникационной отрасли, где значительная часть совокупных операционных издержек постоянна, влияние операционного рычага является показательным. Сверх определенного порога безубыточной нагрузки каждый дополнительный абонент, в сущности, представляет для телекоммуникационной корпорации операционную прибыль.

Однако, общепринятая методика анализа операционного левериджа неприменима для сервисных корпораций, где в качестве товара выступает услуга или сервис, и может использоваться для промышленных предприятий на основе данных внутренней отчетности о себестоимости 1 единицы выпущенной продукции, постоянных и переменных затратах, ценах реализованного товара.

Учитывая особенности рассматриваемой высокотехнологичной отрасли, авторами предложена методика расчета операционного левериджа и построения графиков безубыточности на примере телекоммуникационной отрасли с использованием специфических показателей, характерных для данного сектора экономики. Понятийный аппарат исследования операционного левериджа представлен рядом терминов:

ARPU - средний счет на одного абонента за месяц, в долларах США;

MOU - количество использованных минут на одного абонента за месяц, в минутах;

Traffic – трафик, суммарное количество входящих и исходящих звонков, в минутах;

APPM – средняя стоимость минуты разговора, в долларах США;

Qsubs – количество абонентов мобильной или фиксированной связи;

VC/Traffic – усредненная себестоимость одной минуты трафика, в долларах США.

Таким образом, для телекоммуникационной отрасли объем продаж или количество проданной продукции в штуках эквивалентно трафику в минутах, затраты на единицу продукции – VC/Traffic, а стоимость единицы продукции – APPM.

Ниже приводится вспомогательная таблица с рассчитанными показателями APPM, MOU, Traffic, Qsubs, ARPU сегмента мобильной связи корпорации «ВымпелКом» за гг., необходимая для построения графика безубыточности и нахождения точки безубыточности (Таблица 3).

Таблица 3 - Расчет показателей для построения графика безубыточности за гг.[3]

|

Год |

сегмент связи |

ARPU, в долларах |

VC, в тыс. долларов |

Q subs, в тыс. |

MOU, в мин. |

Traffic, в тыс. мин. |

APPM, в долларах |

VC/Traffic, в долларах |

|

2008 |

мобильный |

14 |

1729553 |

43875 |

219 |

0,064 |

0,015 | |

|

2009 |

мобильный |

10 |

1445597 |

51658 |

212 |

0,047 |

0,011 |

С математической точки зрения эта точка определяется исходя из того, что операционная прибыль (operating income) равняется совокупным доходам за вычетом переменных и постоянных операционных издержек:

Оperating income = Q*(P – V) – FC;

Оperating income = Traffic*(APPM – VC/Traffic) – FC;

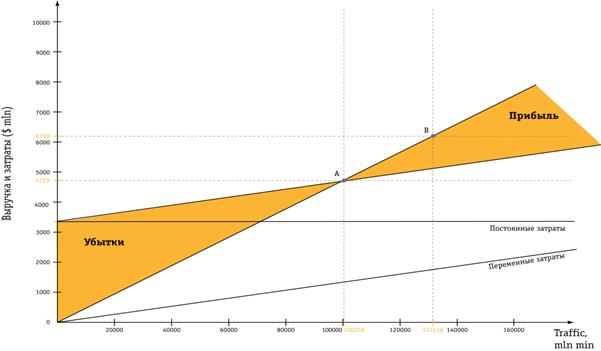

Оperating income = 0,064*Traffic – 5726200 (расчет по данным 2008 года);

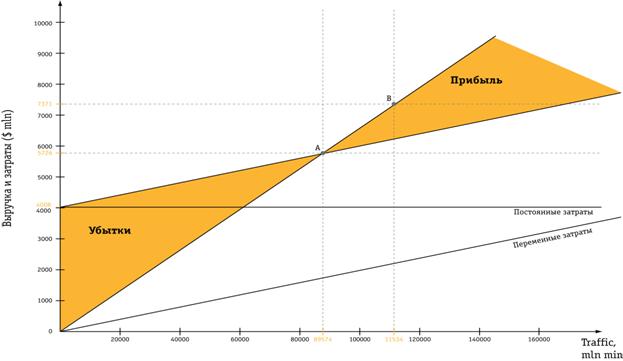

Оperating income = 0,047*Traffic – 4729085 (расчет по данным 2009 года);

где Operating income – операционная прибыль, VC – совокупные переменные издержки, FC – совокупные постоянные издержки.

В точке безубыточности операционная прибыль равна нулю, следовательно;

0 = Traffic*(APPM – VC/Traffic) – FC;

Traffic’ = FC / (APPM – VC/Traffic);

где Traffic’ – точка безубыточности.

Рисунок 3 - График безубыточности мобильного сегмента за 2008 год (авторская разработка)

Точка «А» обозначает точку безубыточности, точка «В» отображает уровень выручки и затрат при соответствующем годовом уровне трафика (Рисунок 3, 4).

Графики безубыточности мобильного сегмента за 2008 и 2009 годы свидетельствуют о том, что компания работает в зоне прибыли, а годовой трафик обеспечивает объем продаж, намного превышающий критический порог.

Однако, следует заметить, что меньший наклон кривой выручки в 2009 году по причине снижения среднего дохода на одного абонента негативно сказался на предельном уровне трафика, что выразилось в увеличении трафика, обеспечивающего безубыточность деятельности, на 12%. Сохранить стабильность функционирования корпорации в зоне прибыльности в 2009 году удалось благодаря снижению переменных и постоянных затрат.

Рисунок 4 - График безубыточности мобильного сегмента за 2009 год (авторская разработка)

Для дальнейшего определения эффекта операционного левериджа в виде количественной меры чувствительности изменения операционной прибыли от объема продаж (или трафика для высокотехнологичной телекоммуникационной отрасли) рассчитывается эффект операционного рычага (DOL).

Показатель DOL автором предлагается рассчитывать по следующей формуле:

DOL = Traffic / (Traffic – Traffic’),

Подставляя значения показателей за гг. были получены следующие данные:

DOL traffic 2008 = 4,48;

DOL traffic 2009 = 4,22.

Полученное выражение означает, что 1%-ное изменение трафика приводило к 4,48%-ному изменению операционной прибыли в 2008 году и к 4,22% изменению операционной прибыли в 2009 году, которое нельзя отождествлять со снижением делового риска в виду 12% роста уровня трафика, необходимого для поддержания безубыточной деятельности.

Следует заметить, что предложенная методика в качестве инструмента финансового менеджмента применима не только в телекоммуникационной отрасли, но и имеет важное практическое значение для высокотехнологичных сервисных корпораций, так как может использоваться в качестве аналитического базиса для принятия обоснованных управленческих решений в области управления операционным риском и тактики ведения продаж. В зависимости от целей и масштабов анализа в качестве его объекта могут выступать агрегированные данные по корпорации в целом, показатели по отдельным структурным единицам – филиалам, дочерним предприятиям, укрупненным региональным подразделениям, а также статистические данные финансовых отчетов компаний-конкурентов.

Анализ ежегодной финансовой отчетности исследуемой корпорации «ВымпелКом», а также других высокотехнологичных телекоммуникационных компаний показал, что в условиях глобального финансового кризиса для снижения его негативных последствий применяется стратегия сокращения затрат, заключающаяся в первоочередном снижении наиболее весомых статей затрат, т. е. капитальных затрат и уменьшения операционных расходов пропорционально по всем статьям без учета их влияния на конкурентоспособность компании.

Мировой финансовый кризис порождает мощный стимул корпораций к выживанию и сокращению угрозы банкротства любым путем. Однако, стихийное уменьшение расходов и инвестиционных программ без учета долгосрочных перспектив и потенциала, в действительности вредит конкурентоспособности корпорации и противоречит стратегическим целям финансового менеджмента.

По мнению автора, эффективный менеджмент затрат подчинен строгой логике принятия управленческих решений в отношении релевантности затрат, т. е. основывается на финансировании отличительных способностей корпорации и искоренении побочных затрат. Отличительные способности корпорации: технологии, клиентское обслуживание, дополнительные сервисы, масштаб каналов сбыта, степень дистрибуции, - являются качественными характеристиками, которые не всегда можно оценить в количественном выражении. Следовательно, возникает необходимость определения критериев целесообразности осуществления затрат, позволяющих измерить скорость изменения выручки и затрат от величины, положенной в основу анализа.

В рассматриваемой высокотехнологичной телекоммуникационной отрасли, критерием целесообразности осуществления затрат является, по мнению автора, уровень проникновения, который означает степень использования потребителями конкретной услуги, сервиса или высокотехнологичного продукта и определяется путем деления количества единиц сервиса в пользовании потребителей на общее количество потенциальных потребителей сервиса в отдельно взятом географическом рыночном сегменте. Таким образом, уровень проникновения услуги характеризует с одной стороны востребованность сервиса у потребителей, с другой – является индикатором уровня конкуренции в определенном рыночном сегменте и, соответственно, напрямую связан с потенциальными возможностями прироста выручки, операционной прибыли и OIBDA.

Для выявления взаимосвязей уровня проникновения и основных операционных показателей, автором были построены, исследованы и логически структурированы графики, наглядно отражающие характер зависимости исследуемых величин.

Рисунок 5 - Зависимость выручки, затрат, прибыли от уровня проникновения (авторская разработка)

Рисунок 5 отображает зависимость выручки, операционных затрат и операционной прибыли от уровня проникновения за временной отрезок с 2001 по 2009 год включительно. После 100% порога проникновения абсолютные значения выручки, затрат и операционной прибыли демонстрируют больший прирост по сравнению с отрезком от 0 до 100% проникновения.

Оценив абсолютное изменение выручки и затрат от уровня проникновения, был построен график зависимости прироста выручки и операционных затрат от уровня проникновения (Рисунок 6).

Рисунок 6 - Зависимость прироста выручки и операционных затрат от уровня проникновения (авторская разработка)

Востребованность рассматриваемых услуг мобильной связи у потребителей имеет отражение в стабильном ежегодном приросте выручки до наступления насыщения рынка – достижения 100% порога уровня проникновения, после чего происходит снижение темпов прироста выручки и операционных затрат.

Далее рассматривается один из наиболее значимых для международной корпорации финансовых показателей – OIBDA и маржи OIBDA, тенденции их изменения под влиянием уровня проникновения (Рисунок 7).

Рисунок 7 - Зависимость изменения прироста OIBDA, маржи OIBDA от уровня проникновения (авторская разработка)

С ростом уровня проникновения маржа OIBDA показывала постепенное увеличение, что свидетельствует о балансе операционных расходов и доходов для удержания веса OIBDA в общей сумме выручки, в том числе и в условиях финансового кризиса. Что касается относительного цепного прироста OIBDA, то здесь наблюдается четко выраженный тренд снижения.

Кроме зависимостей изменения прироста операционных показателей, показательным в целях анализа является исследование изменения удельных затрат и выручки от уровня проникновения (Рисунок 8). До 50% уровня проникновения имеет место тренд уменьшения дохода на 1 абонента, что объясняется снижением стоимости предоставляемых услуг ввиду растущей востребованности продукта и ростом конкуренции. Начиная с 50% уровня проникновения отрицательный тренд сменяется положительным благодаря появлению новых сервисов и увеличению частоты пользования услугами.

Рисунок 8 - Зависимость изменения удельной выручки и затрат от уровня проникновения (авторская разработка)

Учитывая основные тренды изменения операционных показателей от уровня проникновения, а также принимая во внимание влияние мирового финансового кризиса, можно сделать вывод о том, что вложение капитала в развитие существующих услуг мобильной связи в рамках технологии 2G не вполне оправданно. Однако, получение положительного эффекта в приобретении долгосрочных конкурентных преимуществ возможно при перераспределении затрат в пользу развития услуг и продуктов фиксированной связи и доступа в Интернет новой приобретенной корпорации, а также внедрения конвергентных услуг на базе объединенных технологий.

Таким образом, предложенный автором подход позволяет не только наглядно дать оценку финансовому менеджменту затрат в ретроспективе, но и формирует основу для принятия обоснованных управленческих решений в области бюджетирования, формирования расходной части бюджетов, процентного соотношения инвестирования определенных услуг, сервисов, слияний в смежных отраслях с целью обеспечения стратегического развития высокотехнологичной корпорации.

Основные положения и выводы диссертационного исследования нашли отражение в следующих публикациях автора:

Статьи в научных журналах, рекомендованных ВАК:

1. Митина финансового менеджмента высокотехнологичных корпораций, находящихся в условиях кризиса // Финансы и кредит. 2009. №43 (379), с. 58-62. 0,6 п. л.

2. , Кирокосян леверидж, как индикатор делового риска в телекоммуникационной отрасли // Финансы и кредит. 2009. №23 (359), с.57-59. 0,3/0,2 п. л.

3. , Митина производственно-хозяйственной деятельности организаций телекоммуникационной отрасли // Финансы и кредит. 2009. №39 (375), с.25-29. 0,5/0,4 п. л.

Прочие публикации:

4. Актуальные экономические проблемы развития сотовой связи в России / , //Актуальные проблемы социально-экономического развития России: Материалы Международной научно-практической конференции Сочи, 31 января – 2 февраля 2007. – C. 401-402. 0,1 п. л.

5. , Митина оценки производственного левериджа как индикатора делового риска в корпорациях телекоммуникационной отрасли, Социально-экономические проблемы развития Южного региона: Сборник научных трудов. Выпуск 18./ Под ред. Доктора экономических наук . Краснодар: Изд. Южного института менеджмента, 2008. – С.76. 0,1 п. л.

6. 3G в России: актуальные проблемы и перспективы развития / //Труды IV Всероссийской научной конференции молодых ученых и студентов. Т.2. – Краснодар: Просвещение-Юг, 2007. – С. 53–54. 0,1 п. л.

7. Митина целей финансового менеджмента в условиях мирового кризиса, Российская экономика: От кризиса до модернизации. Материалы Международной научно-практической конференции Краснодар, КубГУ 2010, часть 2-я. – С.178, 0,1 п. л.

8. «Аудит организации финансового менеджмента как новая услуга аудиторской компании в условиях кризиса», Актуальные проблемы развития аудита в России.- М.: МБА» - 2010. – 524 с., ил. С.94–101. 0,5 п. л.

[1] Составлена автором на основе данных ежегодных финансовых отчетов // www.

[2] Составлена автором на основе данных ежегодных финансовых отчетов // www. *****, www.

[3] Составлена автором на основе ежегодных финансовых отчетов за гг. // http://www. /investor/reports. wbp