Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пусть Lx – вероятность дожить до возраста х. Тогда вероятность того, что работник, поступивший на работу в возрасте w лет, будет получать дополнительную пенсию в течение ровно k лет, равна (Lw+25+k – Lw+26+k)/Lw при k = 1,2,…,α – w – 26 и равна Lα/Lw при k = α – w – 25. Следовательно, математическое ожидание суммы полученных пенсий равно (в долях заработной платы)

(4.17)

(4.17)

С другой стороны, вероятность того, что страховые премии будут выплачиваться за работника в течение ровно k = 1,2,...,24 лет, равна:

(Lw+k – Lw+k+1)/Lw, (4.18)

и равна Lw+26/Lw при k = 25. Поэтому при постоянном тарифе s(w) математическое ожидание суммы полученных страховых премий равно

(4.18)

(4.18)

Приравнивая математические ожидания суммарной дополнительной пенсии и суммы полученных страховых премий, получаем формулу для тарифа:

(4.19)

(4.19)

В качестве таблицы смертности выбраны данные статистические данные за 1999 год[30] о числе лиц из доживающих до заданного возраста (см. Таб. 12):

Таблица 12

Таблица смертности населения России

|

Возраст |

Мужчины |

Женщины |

|

0 |

100000 |

100000 |

|

1 |

98098 |

98535 |

|

2 |

97909 |

98371 |

|

3 |

97803 |

98284 |

|

4 |

97724 |

98224 |

|

5 |

97649 |

98175 |

|

10 |

97361 |

97987 |

|

15 |

97011 |

97803 |

|

20 |

95966 |

97421 |

|

25 |

93909 |

96887 |

|

30 |

91474 |

96282 |

|

35 |

88565 |

95507 |

|

40 |

84917 |

94467 |

|

45 |

80147 |

92986 |

|

50 |

73823 |

90768 |

|

55 |

66071 |

87731 |

|

60 |

56735 |

83392 |

|

65 |

45909 |

76766 |

|

70 |

34259 |

67030 |

|

75 |

22918 |

53762 |

|

80 |

13256 |

37708 |

|

85 |

6342 |

21525 |

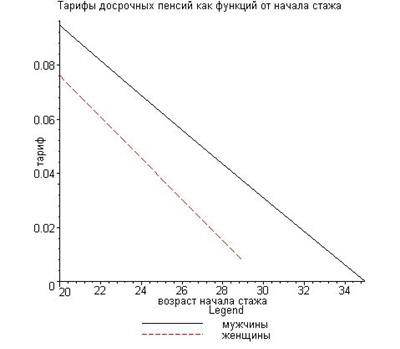

Графическая зависимость s(w) от w представлена на рис.

Уравнения, описывающие эти тарифы, приведены в таблице:

Индивидуальные тарифы зависимости страховых выплат работникам с повышенной психоэмоциональной нагрузкой от возраста w начала стажа:

|

Мужчины |

Женщины |

|

9,5% - 0,64% (w – 20) |

7,6% - 0,76% (w – 20) |

Как уже отмечалось, здесь не учитывается статистика распределения стажа работы (стажа при увольнении до получения права на дополнительную пенсию) по данному виду деятельности. Кроме того, ввиду различия продолжительности жизни и трудового стажа мужчин и женщин при выборе тарифа следует учитывать половой состав группы работников.

4.7. Тарифы для выплат в связи с потерей заработка

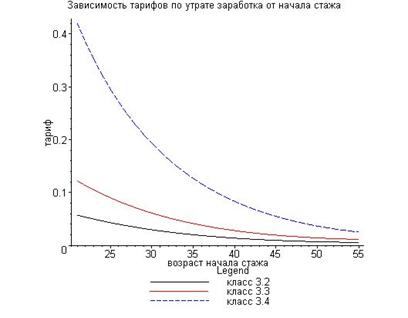

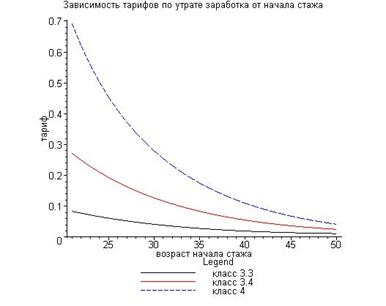

Расчет страховых тарифов для выплат в связи с потерей заработка при переводе на работу с менее вредными условиями труда проведен по формулам (5.22). Результаты приведены на рисунках 6 и 7 .

Рис.6.Индивидуальные тарифы страхования утраты заработка при выходе на досрочную пенсию в 55 лет

Рис.7. Индивидуальные тарифы страхования утраты заработка при выходе на досрочную пенсию в 50 лет

Ниже приводятся приближенные формулы для индивидуальных тарифов страхования утраты заработка в зависимости от возраста начала стажа.

Таблица 13. Зависимость индивидуальных тарифов страхования утраты заработка от возраста начала стажа при выходе на пенсию в 55 лет

|

Возраст начала стажа (w) |

Класс 3.2 |

Класс 3.3 |

Класс 3.4 |

|

от 20 до 30 |

5,9%– 0,31% (w–20) |

12%–0,7% (w–20) |

40,3%– 2,5% (w–20) |

|

от 30 до 40 |

2,8%– 0,15% (w–30) |

5,7% –0,31% (w–30) |

17,5% – 1% (w–30) |

|

от 40 до 55 |

1,3%– 0,05% (w–40) |

2,6%– 0,11% (w–40) |

7,8%–0,39% (w–40) |

Таблица 14 . Зависимость индивидуальных тарифов страхования утраты заработка от возраста начала стажа при выходе на пенсию в 50 лет

|

Возраст начала стажа (w) |

Класс 3.3 |

Класс 3.4 |

Класс 4 |

|

от 20 до 30 |

8% – 0,49% (w–20) |

26%– 1,6% (w–20) |

65,4%– 4,6% (w–20) |

|

от 30 до 40 |

3,9%– 0,2% (w–30) |

11,6%– 6,3% (w–30) |

24,2%– 1,4% (w–30) |

|

от 40 до 55 |

1,9%– 0,05% (w–40) |

5,3%– 0,3% (w–40) |

10,6%–0,68% (w–40) |

Глава 5. Анализ влияния численности застрахованных, получателей страхового обеспечения и средней заработной платы на актуарную модель

5.1. Анализ влияния численности занятых на производствах с вредными и опасными условиями труда и получателей страхового обеспечения на актуарную модель

В приведенных выше формулах, описывающих актуарную модель, присутствуют такие параметры, как численность занятых на производствах с вредными и/или опасными условиями труда, численность получателей страхового обеспечения, средняя заработная плата по рассматриваемому сектору экономики.

Число занятых на производстве и число получателей страхового обеспечения фигурируют в формулах, из которых следует, что одна из компонент страхового тарифа прямо пропорциональна отношению числа получателей страхового обеспечения к числу занятых на производстве.

Таким образом, чем больше число получателей по отношению к числу занятых на производстве, тем больше должен быть тариф (или тем больше будет дефицит системы).

Поскольку в рассматриваемых пенсионных и страховых схемах не учитываются случайные и непрогнозируемые колебания инфляции и соответствующие изменения заработной платы, постольку анализ влияния численности застрахованных, получателей страхового обеспечения и средней заработной платы на страховую модель упрощается.

5.1. Анализ влияния численности занятых на производствах с вредными и опасными условиями труда и получателей страхового обеспечения на актуарную модель

Устойчивость страховой и пенсионной схемы существенно зависит от численности работников, охваченных этой схемой. В масштабах производства (отрасли) размеры текущих страховых взносов пропорциональны числу застрахованных работников, а текущие выплаты по страховым обязательствам пропорциональны числу работников, получающих страховое обеспечение в связи с утратой здоровья по причине вредных условий производства. Связь между числом застрахованных лиц и числом лиц, получающих страховое обеспечение, выражается следующим образом.

Пусть ![]() – число участников договора, получающих страховые компенсации,

– число участников договора, получающих страховые компенсации, ![]() − эквивалент средней величины страховых обязательств по такому лицу и

− эквивалент средней величины страховых обязательств по такому лицу и ![]() – общее число участников договора. Тогда (см. формулу (3.3) выше) на долю каждого из

– общее число участников договора. Тогда (см. формулу (3.3) выше) на долю каждого из ![]() активных участников приходится (в среднем) сумма

активных участников приходится (в среднем) сумма

, (5.1)

, (5.1)

где ![]() =

= ![]() – средняя величина страховых обязательств по лицам, получающим страховые компенсации. Эта величина составляет часть суммарного страхового взноса по предприятию (отрасли, производству). Таким образом, чем больше число получателей по отношению к числу занятых на производстве, тем больше должен быть тариф (или тем больше будет дефицит системы).

– средняя величина страховых обязательств по лицам, получающим страховые компенсации. Эта величина составляет часть суммарного страхового взноса по предприятию (отрасли, производству). Таким образом, чем больше число получателей по отношению к числу занятых на производстве, тем больше должен быть тариф (или тем больше будет дефицит системы).

При расчете индивидуальных взносов величина (5.1) входит в эти взносы неявно. При расчете индивидуального взноса в том случае, когда он подвергается корректировке на основе наблюдений за состоянием здоровья застрахованного, величина входит в формулу явно. Соответствующая доля взноса выражается (в обозначениях раздела 3) как

. (5.2)

. (5.2)

Дробь  выражает здесь отношение размера страховых обязательств по лицам, получающим страховые компенсации, к размеру фонда оплаты труда. Третий множитель в (5.2) определяется уравнением страхового баланса и с экономико-статистическими показателями не связан.

выражает здесь отношение размера страховых обязательств по лицам, получающим страховые компенсации, к размеру фонда оплаты труда. Третий множитель в (5.2) определяется уравнением страхового баланса и с экономико-статистическими показателями не связан.

5.2. Анализ влияния средней заработной платы по секторам экономики на актуарную модель

Формулы актуарной модели связывают размер заработной платы с размером страхового взноса, что приводит к зависимости размеров суммарного по сектору экономики взноса со средней заработной платой по этому сектору.

При выборе страхового тарифа предполагается, что размеры дополнительных выплат (пенсий) и компенсаций утраты заработка пропорциональны произведению зарплаты и доли трудоспособности, утраченной за время работы на производстве с вредными/опасными условиями труда.

При расчете тарифов величины индивидуальных взносов рассчитываются в долях от заработной платы работника. А именно, величина такого взноса выражается формулой (см. формулу (2.20) выше)

![]() ,

,

где ![]() - размер заработной платы работника,

- размер заработной платы работника, ![]() – коэффициент, показывающий, какую часть этой величины составляют страховые взносы, а множитель

– коэффициент, показывающий, какую часть этой величины составляют страховые взносы, а множитель ![]() выражает зависимость размера индивидуального взноса от стажа работы во вредных условиях. Как следствие, размеры суммарных по предприятию X (отрасли X, производству X) взносов выражаются формулой

выражает зависимость размера индивидуального взноса от стажа работы во вредных условиях. Как следствие, размеры суммарных по предприятию X (отрасли X, производству X) взносов выражаются формулой

![]() ,

,

где ![]() – величина фонда оплаты труда предприятия (отрасли, производства) с учетом стажей работы во вредных условиях труда. Если отрасль состоит из предприятий П1, П2,..., причем число занятых на этом предприятии работников, входящих в пенсионную или страховую схему, равно nk, средняя заработная плата на предприятии Пk равна ak и среднее по предприятию значение коэффициента u(t – t0) равно uk, то A(X) = n1u1a1 + n2u2a2 +…, а величина p(X) равна произведению среднего по отрасли размера страхового взноса и суммарного числа N(X) = n1 + n2 +… работающих в отрасли и охваченных пенсионной или страховой схемой. Вследствие этого средний по отрасли тариф p (отношение размера страхового взноса к размеру заработной платы) выражается дробью

– величина фонда оплаты труда предприятия (отрасли, производства) с учетом стажей работы во вредных условиях труда. Если отрасль состоит из предприятий П1, П2,..., причем число занятых на этом предприятии работников, входящих в пенсионную или страховую схему, равно nk, средняя заработная плата на предприятии Пk равна ak и среднее по предприятию значение коэффициента u(t – t0) равно uk, то A(X) = n1u1a1 + n2u2a2 +…, а величина p(X) равна произведению среднего по отрасли размера страхового взноса и суммарного числа N(X) = n1 + n2 +… работающих в отрасли и охваченных пенсионной или страховой схемой. Вследствие этого средний по отрасли тариф p (отношение размера страхового взноса к размеру заработной платы) выражается дробью

;

;

таким образом, при объединении в рамках однородной отрасли тарифы по отдельным предприятиям, соответствующие работникам с одинаковыми по уровню вредности условиям труда (равные kuk для k-го предприятия и поэтому зависящие от кадрового состава предприятия), осредняются и принимают промежуточное значение между максимальным и минимальным по предприятиям отрасли тарифами.

Глава 6. Актуарная модель расчета страховых тарифов для компенсации утраты заработка

Изложенные выше методы расчета тарифов, в частности, упрощенный метод расчета для страхования утраты заработка застрахованных лиц позволяют рассчитать размеры страховых взносов в рамках предприятий и секторов экономики, внутри которых производственные риски в одинаковой степени влияют на здоровье работников. Для расчета тарифов в рамках экономики с различными степенями риска в разных секторах требуется построение единого тарифа страхования производственных рисков.

В качестве экономического механизма, определяющего величину страховых взносов, предлагается использовать страховой метод замкнутой раскладки, который применяется на основе обеспечения финансовой сбалансированности имеющейся (собранной) величины страховых взносов и величины страховых выплат.

Метод замкнутой раскладки построен на взаимодополняющих принципах:

а) личной ответственности конкретных страхователей (работодателей и работников) за страхование утраты трудоспособности работников, занятых в производствах с высокими уровнями профессиональных рисков;

б) солидарной ответственности всех страхователей, входящих в одну страховую организацию.

Другими словами: раскладка ущерба представляет собой экономическую форму распределения ответственности по возмещению ущерба не только одним работодателем в пользу работников, подвергающихся профессиональному риску утраты трудоспособности, а значит и заработной платы, но между всеми работодателями, входящими в одну группу экономической деятельности (одну страховую организацию).

При этом объем годовой страховой нагрузки (требуемых к оплате платежей) распределяется между страхователями пропорционально величине профессионального риска и объему заработной платы работников организации.

Замкнутая раскладка ущерба означает, что средства страхового фонда используются на покрытие сумм страховых выплат среди всех страхователей. Перераспределительный характер страховых отношений обусловлен самой категорией страхования, проявляющейся в распределительном движении денежных средств и финансовых ресурсов страховых организаций.

Величина страховых тарифов рассчитывается путем экономической оценки профессиональных рисков и введения дифференцированных тарифов с учетом их уровней и тяжести последствий, включая размеры компенсаций и пенсий, а также продолжительность их выплат.

Следуя описанному принципу, получаем следующую формулу для единого тарифа:

, (6.1)

, (6.1)

где

![]() − общий тариф для совокупности конкретных страхователей (например, отрасль экономики или экономика в целом),

− общий тариф для совокупности конкретных страхователей (например, отрасль экономики или экономика в целом),

![]() – тариф, общий для конкретного страхователя (предприятия, сектора экономики), который представляет сумму всех страховых платежей за работников в % от фонда оплаты труда (ФОТ).

– тариф, общий для конкретного страхователя (предприятия, сектора экономики), который представляет сумму всех страховых платежей за работников в % от фонда оплаты труда (ФОТ).

![]() − число конкретных страхователей,

− число конкретных страхователей,

− размер фонда оплаты труда конкретного страхователя (предприятия, сектора экономики),

− размер фонда оплаты труда конкретного страхователя (предприятия, сектора экономики),

− размер суммарного фонда оплаты труда для совокупности конкретных страхователей.

− размер суммарного фонда оплаты труда для совокупности конкретных страхователей.

Возможны разные варианты выбора правил изменения страхового тарифа в зависимости от стажа работы во вредных/опасных условиях труда, например:

а) постоянный тариф

A(t) = Aкл, пост, (6.2);

зависящий от класса условий труда и не зависящий от стажа,

б) тариф, зависимость которого от стажа работы соответствует приближенным (средним) уровням утраты трудоспособности, т. е. если уровень утраты трудоспособности за t лет стажа составляет Zt, то тариф на t-м году работы составляет

A(t) = Aкл, пер + C Zt, (6.3);

где константа C выбирается так, чтобы для производств с наиболее вредными условиями труда и максимальными уровнями утраты здоровья за 30-летний стаж работы страховые тарифы вновь поступившего и отработавшего 30 лет работника различались в заданное число раз (например, в 2 раза – тогда при максимальном значении Zt = 0,5 = 50% следует полагать C = 2 Aкл).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |