Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассматривая изменение собственного капитала Роспечать», видно, что его значение за анализируемый период значительно увеличилось. На 31.12.2007 г. величина собственного капитала предприятия составила ,00 руб. (24% от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период незначительно увеличилась. На 31.12.2007 г. совокупная величина заемных средств предприятия составила 2 ,00 руб. (76% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Рассматривая изменение резервов предприятия и нераспределенной прибыли, можно отметить, что за анализируемый период их общая величина возросла на ,00 руб. и составила ,00 руб. Изменение резервов составило 0,00 руб., а нераспределенной прибыли ,00 руб. Это в целом можно назвать положительной тенденцией, так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, составлявшая на 31.12.2006 г. ,00 руб., выросла на ,00 руб. (темп прироста составил 54.63%), и на 31.12.2007 г. его величина составила ,00 руб. (24 % от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи "Нераспределенная прибыль (непокрытый убыток)" - на ,00 руб.

На 31.12.2007 г. в общей структуре задолженности краткосрочные пассивы превышают долгосрочные на 2 ,00 руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Долгосрочная кредиторская задолженность, величина которой на 31.12.2006 г. составляла 2 102,00 руб., снизилась на 237,00 руб. (темп уменьшения составил -11.27%), и на 31.12.2007 г. ее величина составила 1 865,00 руб. (0.05% от общей структуры имущества).

Наибольшее влияние на снижение долгосрочных пассивов оказало уменьшение статьи "Отложенные налоговые обязательства". За прошедший период снижение значения этой статьи составило 237,00 руб. (в процентном соотношении - -11.27%) и уже на конец анализируемого периода значение статьи 'Отложенные налоговые обязательства' установилось на уровне 1 865,00 руб.

Величина краткосрочной кредиторской задолженности, которая на 31.12.2006 г. составляла 2 ,00 руб., напротив, возросла на ,00 руб. (темп прироста составил 10.32%), и на 31.12.2007 г. ее величина составила 2 ,00 руб.

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на 31.12.2007 г. составляет статья "Кредиторская задолженность". На конец анализируемого периода величина задолженности по данной статье составляет 2 ,00 руб. (доля в общей величине краткосрочной дебиторской задолженности - 98%).

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Агрегированный баланс

Агрегированный баланс строится путем объединения однородных статей бухгалтерского баланса для удобства последующего анализа.

Структура агрегированного баланса представлена в табл. №8.

Агрегированный баланс

Таблица 8

_ | |||||

Агрегированный баланс | |||||

АКТИВ | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста | Удельного веса |

Внеоборотные активы | 980532 | 1049332 | 68800 | 7.02% | -3,28 % |

Оборотные активы | 1904653 | 2368097 | 463444 | 24.33% | 3,28% |

Запасы и затраты | 87524 | 85124 | -2400 | -2.74% | -0,54 % |

Краткосрочная дебиторская задолженность | 412391 | 639185 | 226794 | 54.99% | 4,41% |

Денежные средства и краткосрочные финансовые вложения | 1404738 | 1643788 | 239050 | 17.02% | -0,59 % |

Прочие оборотные активы. | 0 | 0 | 0 | 0 | 0,00% |

Баланс | 2885185 | 3417429 | 532244 | 18.45% | 0,00% |

ПАССИВ | |||||

Собственный капитал | 530316 | 820020 | 289704 | 54.63% | 5,61% |

Долгосрочные пассивы | 2102 | 1865 | -237 | -11.27% | -0,02 % |

Займы и кредиты | 0 | 0 | 0 | 0 | 0,00% |

Прочие долгосрочные пассивы | 2102 | 1865 | -237 | -11.27% | -0,02 % |

Краткосрочные пассивы | 2352766 | 2595543 | 242777 | 10.32% | -5,60 % |

Займы и кредиты | 111 | 50284 | 50173 | 45200.9% | 1,47% |

Кредиторская задолженность | 2352655 | 2545259 | 192604 | 8.19% | -7,06 % |

Прочие краткосрочные пассивы | 0 | 0 | 0 | 0 | 0,00% |

Баланс | 2885184 | 3417428 | 532244 | 18.45% | 0,00% |

Анализ финансовых результатов деятельности Роспечать»

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено в табл. №9.

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде, по сравнению с базовым, представлено в табл. №10.

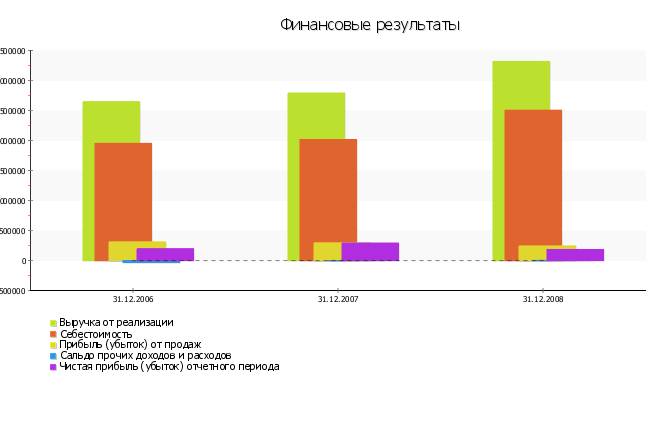

Рисунок №2

Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом.

Таблица 9

_ | |||||

Изменение отчета о прибылях и убытках | |||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста | Удельного веса |

Доходы и расходы по обычным видам деятельности | |||||

Выручка | 2 ,00 | 2 ,00 | ,00 | 5,41% | 0,00% |

Себестоимость продаж | -1 ,00 | -2 ,00 | ,00 | -3,30 % | 1,48% |

Валовая прибыль (убыток) | ,00 | ,00 | 78 959,00 | 11,35% | 1,48% |

Коммерческие расходы | -,00 | -,00 | ,00 | -23,84 % | -1,67 % |

Управленческие расходы | -,00 | -,00 | ,00 | 26,76% | -1,01 % |

Прибыль (убыток) от продаж | ,00 | ,00 | ,00 | -5,34 % | -1,20 % |

Прочие доходы и расходы | |||||

Проценты к получению | 22 437,00 | 9 580,00 | ,00 | -57,30 % | -0,50 % |

Проценты к уплате | ,00 | ,00 | 36 830,00 | -56,49 % | 1,45% |

Доходы от участия в других организациях | 0,00 | 84 839,00 | 84 839,00 | 100,00% | 3,04% |

Прочие доходы | 26 354,00 | 28 665,00 | 2 311,00 | 8,77% | 0,03% |

Прочие расходы | ,00 | ,00 | 5 870,00 | -20,14 % | 0,27% |

Прибыль (убыток) до налогообложения | ,00 | ,00 | ,00 | 37,78% | 3,08% |

Изменение отложенных налоговых активов | 3 133,00 | 1 374,00 | -1 759,00 | -56,14 % | -0,07 % |

Изменение отложенных налоговых обязательств | 783,00 | 238,00 | -545,00 | -69,60 % | -0,02 % |

Текущий налог на прибыль | ,00 | ,00 | 755,00 | 1,05% | 0,17% |

Чистая прибыль (убыток) отчетного периода | ,00 | ,00 | 93 365,00 | 47,25% | 2,96% |

Справочно | |||||

Совокупный финансовый результат периода | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Базовая прибыль (убыток) на акцию | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Разводненная прибыль (убыток) на акцию | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом.

Таблица 10

_ | ||||

Изменение показателей финансово - хозяйственной деятельности | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

1. Объем продаж | 2 ,00 | 2 ,00 | ,00 | 5,41% |

2. Прибыль от продаж | ,00 | ,00 | ,00 | -5,34 % |

3. Амортизация | 0,00 | 0,00 | 0,00 | 0 |

4. EBITDA | ,00 | ,00 | ,00 | -5,34 % |

5. Чистая прибыль | ,00 | ,00 | 93 365,00 | 47,25% |

6. Рентабельность продаж, % | 11,75% | 10,56% | -1,20 % | -10,20 % |

7. Чистые активы | -,00 | -,00 | ,00 | 57,99% |

8. Оборачиваемость чистых активов, % | -709,69 % | -1 780,70 % | -1 071,01 % | -150,91 % |

9. Рентабельность чистых активов, % | -83,42 % | -187,95 % | -104,54 % | -125,32 % |

10. Собственный капитал | ,00 | ,00 | ,00 | 54,63% |

11. Рентабельность собственного капитала, % | 36,75% | 42,51% | 5,75% | 15,66% |

12. Кредиты и займы | 111,00 | 50 284,00 | 50 173,00 | 45 200,90% |

13. Финансовый рычаг | 4,44 | 3,17 | -1,27 | -28,67 % |

14. Реинвестированная прибыль | 0,00 | 0,00 | 0,00 | 0 |

15. Коэффициент реинвестирования | 0,00 | 0,00 | 0,00 | 0 |

16. Экономический рост предприятия | 0,00 | 0,00 | 0,00 | 0 |

17. Сумма процентов за кредиты | 0,00 | 0,00 | 0,00 | 0 |

18. Средневзвешенная стоимость капитала | 0,00% | 0,00% | 0,00% | 0 |

Из таблицы №9 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 2 ,00 руб. на 31.12.2006 г. до 2 ,00 руб. на 31.12.2007 г.). За анализируемый период изменение объема продаж составило ,00 руб. Темп прироста составил 5.41%

Валовая прибыль на 31.12.2006 г. составляла ,00 руб. За анализируемый период она возросла на,00 руб., что следует рассматривать как положительный момент, и на 31.12.2007 г. составила ,00 руб.

Прибыль от продаж на 31.12.2006 г. составляла ,00 руб. За анализируемый период она, в отличие от валовой прибыли, снизилась на,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2007 г. прибыль от продаж составила ,00 руб.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. На начало анализируемого периода их доля составляла 19.7 % от себестоимости реализованной продукции, а на конец периода - 23.81 % от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 5.41 % по сравнению с ростом себестоимости (-3.3 %).

Положительным моментом является плюсовое сальдо по прочим доходам и расходам - на 31.12.2007 г. сальдо по прочим доходам и расходам установилось на уровне ,00 руб., к тому же наблюдается положительная тенденция – за период с конца 31.12.2006 г. по конец 31.12.2007 г. сальдо по ним увеличилось на,00 руб.

Как видно из таблицы №9, чистая прибыль за анализируемый период выросла на,00 руб., и на 31.12.2007 г. установилась на уровне ,00 руб. (темп прироста составил 47.25%).

Рассматривая динамику показателей финансово-хозяйственной деятельности Роспечать», особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Из таблицы №10 видно, что на конец анализируемого периода рентабельность собственного капитала составила 42.51%, что выше показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде 0%. Сложившаяся ситуация говорит о том, что предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов Роспечать», приходим к выводу, что в целом за анализируемый период ее можно назвать положительной. Однако следует обратить внимание на следующие моменты: уменьшение сальдо по прочим доходам и расходам.

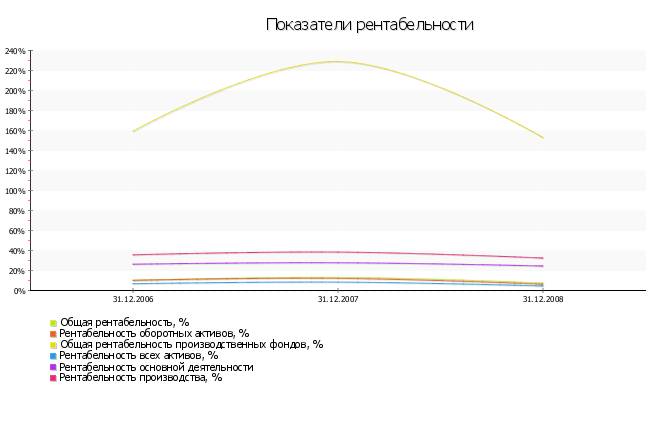

Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности Роспечать» за 31.12.2006гг. представлены в таблице №12.

Таблица 12

_ | ||||

Динамика показателей рентабельности | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Общая рентабельность, % | 10,03% | 13,11% | 3,08% | 30,70% |

Рентабельность продаж, % | 11,75% | 10,56% | -1,20 % | -10,20 % |

Рентабельность собственного капитала, % | 36,75% | 42,51% | 5,75% | 15,66% |

Рентабельность акционерного капитала, % | 12 574,01% | 18 515,04% | 5 941,03% | 47,25% |

Рентабельность оборотных активов, % | 10,23% | 12,12% | 1,89% | 18,43% |

Общая рентабельность производственных фондов, % | 159,25% | 229,02% | 69,77% | 43,81% |

Рентабельность всех активов, % | 6,76% | 8,40% | 1,64% | 24,32% |

Рентабельность финансовых вложений, % | 1,65% | 5,84% | 4,19% | 253,46% |

Рентабельность основной деятельности | 26,28% | 27,76% | 1,48% | 5,63% |

Рентабельность производства, % | 35,65% | 38,42% | 2,78% | 7,79% |

Значения показателей рентабельности Роспечать» за весь рассматриваемый период представлены в таблице №12а.

Таблица 12а

_ | |||

Динамика показателей рентабельности | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Общая рентабельность, % | 10,03% | 13,11% | 7,43% |

Рентабельность продаж, % | 11,75% | 10,56% | 7,34% |

Рентабельность собственного капитала, % | 36,75% | 42,51% | 19,81% |

Рентабельность акционерного капитала, % | 12 574,01% | 18 515,04% | 11 655,23% |

Рентабельность оборотных активов, % | 10,23% | 12,12% | 6,26% |

Общая рентабельность производственных фондов, % | 159,25% | 229,02% | 152,90% |

Рентабельность всех активов, % | 6,76% | 8,40% | 4,56% |

Рентабельность финансовых вложений, % | 1,65% | 5,84% | 0,91% |

Рентабельность основной деятельности | 26,28% | 27,76% | 24,50% |

Рентабельность производства, % | 35,65% | 38,42% | 32,45% |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что и на начало, и на конец анализируемого периода частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у Роспечать» выше среднеотраслевого значения, установившегося на уровне 10%. На начало периода показатель общей рентабельности на предприятии составлял 10.03%, а на конец периода - 13.11 % (изменение в абсолютном выражении за период: 3.08%). Это следует рассматривать как положительный момент.

Повышение рентабельности собственного капитала c 36.75% до 42.51% за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на,00 руб.

Как видно из таблицы №12, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

Рисунок №3

Анализ финансовой устойчивости

Анализ изменения показателей финансовой устойчивости Роспечать» в абсолютном выражении за весь рассматриваемый период представлен в таблице № 13.

Таблица 13

_ | ||||

Анализ фин. устойчивости по абс. показателям - Изменения | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

1. Источники собственных средств | ,00 | ,00 | ,00 | 54,63% |

2. Внеоборотные активы | ,00 | 1 ,00 | 68 800,00 | 7,02% |

3. Источники собственных оборотных средств для формирования запасов и затрат | -,00 | -,00 | ,00 | 49,07% |

4. Долгосрочные кредиты и займы | 2 102,00 | 1 865,00 | -237,00 | -11,27 % |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | -,00 | -,00 | ,00 | 49,24% |

6. Краткосрочные кредитные и заемные средства | 111,00 | 50 284,00 | 50 173,00 | 45 200,90% |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | -,00 | -,00 | ,00 | 60,45% |

8. Величина запасов и затрат, обращающихся в активе баланса | 87 524,00 | 85 124,00 | -2 400,00 | -2,74 % |

9. Излишек источников собственных оборотных средств | -,00 | -,00 | ,00 | 41,53% |

10. Излишек источников собственных средств и долгосрочных заемных источников | -,00 | -,00 | ,00 | 41,65% |

11. Излишек общей величины всех источников для формирования запасов и затрат | -,00 | -,00 | ,00 | 51,02% |

12.1. З-х комплексный показатель (S) финансовой ситуации | 0,00 | 0,00 | 0,00 | 0 |

12.2. | 0,00 | 0,00 | 0,00 | 0 |

12.3. | 0,00 | 0,00 | 0,00 | 0 |

Финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия | 0,00 | 0 |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 13а.

Таблица 13а

_ | |||

Анализ финансовой устойчивости по абсолютным показателям | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

1. Источники собственных средств | ,00 | ,00 | 1 ,00 |

2. Внеоборотные активы | ,00 | 1 ,00 | 1 ,00 |

3. Источники собственных оборотных средств для формирования запасов и затрат | -,00 | -,00 | ,00 |

4. Долгосрочные кредиты и займы | 2 102,00 | 1 865,00 | 1 883,00 |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | -,00 | -,00 | ,00 |

6. Краткосрочные кредитные и заемные средства | 111,00 | 50 284,00 | ,00 |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | -,00 | -,00 | ,00 |

8. Величина запасов и затрат, обращающихся в активе баланса | 87 524,00 | 85 124,00 | 88 395,00 |

9. Излишек источников собственных оборотных средств | -,00 | -,00 | -,00 |

10. Излишек источников собственных средств и долгосрочных заемных источников | -,00 | -,00 | -,00 |

11. Излишек общей величины всех источников для формирования запасов и затрат | -,00 | -,00 | ,00 |

12.1. З-х комплексный показатель (S) финансовой ситуации | 0,00 | 0,00 | 0,00 |

12.2. | 0,00 | 0,00 | 0,00 |

12.3. | 0,00 | 0,00 | 1,00 |

Финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия | Допустимо неустойчивое состояние предприятия |

Анализ изменения показателей финансовой устойчивости Роспечать» в относительном выражении за весь рассматриваемый период представлен в таблице № 14.

Таблица 14

_ | ||||

Анализ фин. устойчивости по относительным показателям - Изменения | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Коэффициент автономии | 0,18 | 0,24 | 0,06 | 30,55% |

Коэффициент отношения заемных и собственных средств (финансовый рычаг) | 4,44 | 3,17 | -1,27 | -28,67 % |

Коэффициент соотношения мобильных и иммобилизованных средств | 1,94 | 2,26 | 0,31 | 16,18% |

Коэффициент отношения собственных и заемных средств | 0,23 | 0,32 | 0,09 | 40,19% |

Коэффициент маневренности | -0,85 | -0,28 | 0,57 | 67,01% |

Коэффициент обеспеченности запасов и затрат собственными средствами | -5,12 | -2,67 | 2,45 | 47,81% |

Коэффициент имущества производственного назначения | 0,37 | 0,33 | -0,04 | -10,33 % |

Коэффициент долгосрочно привлеченных заемных средств | 0,00 | 0,00 | -0,00 | -42,52 % |

Коэффициент краткосрочной задолженности | 0,00% | 1,94% | 1,93% | 40 970,81% |

Коэффициент кредиторской задолженности | 99,91% | 97,99% | -1,91 % | -1,92 % |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 14а.

Таблица 14а

_ | |||

Анализ финансовой устойчивости по относительным показателям | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Коэффициент автономии | 0,18 | 0,24 | 0,25 |

Коэффициент отношения заемных и собственных средств (финансовый рычаг) | 4,44 | 3,17 | 2,94 |

Коэффициент соотношения мобильных и иммобилизованных средств. | 1,94 | 2,26 | 2,69 |

Коэффициент отношения собственных и заемных средств | 0,23 | 0,32 | 0,34 |

Коэффициент маневренности | -0,85 | -0,28 | -0,07 |

Коэффициент обеспеченности запасов и затрат собственными средствами | -5,12 | -2,67 | -0,77 |

Коэффициент имущества производственного назначения | 0,37 | 0,33 | 0,29 |

Коэффициент долгосрочно привлеченных заемных средств | 0,00 | 0,00 | 0,00 |

Коэффициент краткосрочной задолженности | 0,00% | 1,94% | 15,51% |

Коэффициент кредиторской задолженности | 99,91% | 97,99% | 84,42% |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |