Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В этом случае исчисление ВНП примет вид:

ВНП = ВВП + чистые факторные доходы из-за рубежа

Чистые факторные доходы из-за рубежа равны разности между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны.

Из приведенных методов расчета ВНП (ВВП) чаще всего используется производственный метод (по добавленной стоимости) и метод конечного использования ВНП (по расходам).

§3. Взаимосвязь показателей ВНП

В экономической теории и статистике широко используются взаимосвязанные показатели национальных счетов, которые рассчитываются на основе ВНП (ВВП). К ним относятся: чистый национальный продукт, национальный доход, личный доход, располагаемый доход.

Чистый национальный продукт (ЧНП) представляет собой валовой национальный продукт (ВНП), скорректированный на сумму амортизационных отчислений (объема капитала, потребленного в ходе производства текущего года). С его помощью измеряется общий годовой объем производства конечных товаров и услуг, который экономика в целом, включая домашние хозяйства, фирмы, государство и иностранцев, в состоянии потребить, не ухудшая при этом производственных возможностей страны для последующих лет.

ЧНП = ВНП – амортизация

Национальный доход (НД) является измерителем доходов, которые поставщики экономических ресурсов получили от участия в текущем производстве продукции. НД показывает во сколько обществу обходится, с точки зрения потребления ресурсов, производство данного объема конечной продукции. Единственным компонентом ЧНП, который не отражает текущего вклада экономических ресурсов, являются косвенные налоги на бизнес, поскольку в обмен на налоги государство прямо ничего не вкладывает в производство. В этом случае государство не может расцениваться как поставщик экономических ресурсов (факторов производства). Таким образом, чтобы определить показатель общего объема заработной платы, рентных платежей, процента и прибылей, полученных в ходе производства объема ВНП данного года, следует вычесть из ЧНП косвенные налоги на бизнес:

НД = ЧНП – косвенные налоги на бизнес

Личный доход (ЛД) представляет собой полученный доход, в отличие от национального дохода, который является заработанным доходом. Дело в том, что часть заработанного дохода – взносы на социальное страхование, налоги на прибыль корпораций и нераспределенные прибыли корпораций – не поступает в распоряжение домохозяйств. В то же время трансфертные платежи, которые не являются результатом хозяйственной деятельности работника, по сути, представляют часть дохода домохозяйств. Поэтому из национального дохода следует вычесть три вида доходов, которые заработаны, но не получены, и прибавить доходы, полученные, но не являющиеся результатом текущей трудовой деятельности:

ЛД = НД – взносы на социальное страхование –

– налоги на прибыль корпораций –

– нераспределенные прибыли корпораций +

+ трансфертные платежи

Располагаемый доход (РД) есть доход, находящийся в личном распоряжении членов общества после уплаты индивидуальных налогов (личных подоходных налогов, налогов на личное имущество и налогов на наследство):

РД = ЛД – индивидуальные налоги

Более наглядное представление о взаимосвязях показателей ВНП дает табл. 2. (в символах, принятых в международной статистике).

Полное представление о методах расчета ВНП по доходам и расходам, а также взаимосвязь показателей ВНП дает рис.1. Знание этих взаимосвязей поможет лучше понять финансовую систему и социальную политику государства в "смешанной" экономике, где через налоги перераспределяется значительная часть созданного национального дохода.

Таблица 2

Взаимосвязь показателей ВНП (цифры условные)

Показатели ВНП | Млрд дол. |

Валовой национальный продукт (ВНП) | 4862 |

Возмещение потребленного капитала (амортизация) | -505 |

Чистый национальный доход (NNP) | 4357 |

Косвенные налоги на бизнес | -393 |

Национальный доход (NI) | 3964 |

Взносы на социальное страхование | -445 |

Налоги на прибыли корпораций | -145 |

Нераспределенные прибыли корпораций | -79 |

Трансфертные платежи | +768 |

Личный доход (PI) | 4063 |

Индивидуальные налоги | -590 |

Располагаемый доход (DI) | 3473 |

§4. ВНП и “чистое экономическое благосостояние”

Показатель ВНП дает возможность в денежном выражении измерить объем годового производства страны. Вместе с тем считается, что ВНП не полностью отражает реальное экономическое благосостояние нации, что связано с рядом обстоятельств.

Во-первых, некоторые товары и услуги, созданные в данном году не поступают на рынок, а следовательно, не имеют рыночной цены. В показателе ВНП они учитываются по условно начисленной стоимости. Например, услуги государственных служащих (полицейских, пожарных, работников управленческого аппарата и т. п.) не имеют рыночной стоимости, но в ВНП учитываются издержки по производству этих услуг, то есть соответствующие расходы государства на заработную плату этим работникам.

Во-вторых, многие товары и услуги производятся и потребляются в домашних хозяйствах, не попадая на рынок и часто не учитываются в показателе ВНП. Так, еда, приготовленная дома и в ресторане, может быть совершенно одинаковой, но лишь стоимость еды в ресторане учитывается в ВНП. Прислуга и домохозяйка могут выполнять одинаковую работу, но труд последней никак не будет учтен, а вот заработная плата прислуги войдет в ВНП, рассчитанный по доходам. Практически во всех странах отсутствуют систематическая и достоверная статистика таких видов деятельности, как домашний уход за больными и детьми, домашнее благоустройство, в том числе ремонт квартир, электро - и радиоаппаратуры, обуви, автомашин и т. п., репетиторство, работа на земельном участке и т. д., которые, несомненно, увеличивают благосостояние семьи.

Рис.1. Национальное производство и кругооборот доходов и расходов

В-третьих, во всех странах существует проблема учета теневой экономики. В России она представляемся чрезвычайно актуальной, поскольку в ходе проведения экономических реформ масштабы теневой экономики значительны. По данным Госкомстата РФ, в 1997 г. теневой сектор составил 21–22% ВВП, а 1998 г. – уже 25% ВВП, а по данным МВД России – 35–42% (для сравнения доля теневой экономики в Германии – 9% ВВП, в США – 10%, Великобритании – 7%, Италии, Греции, Испании –25%, Колумбии – 70% ВВП). При этом следует уточнить, что теневой сектор экономики можно условно разделить на две части. Первая – это легальная деятельность физических или юридических лиц, связанная с получением доходов. При этом теневики либо вовсе не платят налогов, либо декларируют лишь часть полученной прибыли, т. е. платят меньшую сумму налогов. Вторая – нелегальное выполнение работ или услуг, которые запрещены законом (нелегальные виды развлечений, рэкет, производство и продажа наркотиков, продажа оружия и т. п.) и которые отрицательно сказываются на благосостоянии общества.

В-четвертых, в показателе ВНП отсутствует оценка негативных результатов расширения производства (истощение ресурсов, изменение климата, загрязнение окружающей среды), что влечет за собой уменьшение благосостояния общества.

Наконец, известно, что в условиях высокоразвитой экономики уровень доходов достаточен для качественного отдыха и увеличения времени досуга значительной части населения, что равнозначно увеличению благосостояния общества.

Учесть влияние перечисленных факторов на общественное благосостояние позволяет показатель "чистого экономического благосостояния" (ЧЭБ) общества, введенный в научный оборот американскими экономистами В. Нордхаусом и Дж. Тобином.

Формула ЧЭБ имеет следующий вид:

ЧЭБ = ВНП – отрицательные факторы, воздействующие на благосостояние,

плюс + нерыночная деятельность (в денежной оценке),

плюс + денежная оценка свободного времени

Если бы представлялось возможным количественно оценить указанные в формуле ЧЭБ факторы, то это привело бы к весьма существенному росту ВНП, однако, в настоящее время их невозможно измерить количественно.

§5. Система национальных счетов

Система национальных счетов (СНС) позволяет в наглядной форме представить ВНП (ВВП) на всех стадиях его движения: производства, распределения, перераспределения и конечного использования.

Стандартная система национальных счетов разработана статистической комиссией ООН в 1953 г. В настоящее время национальные счета используются более чем в 100 странах мира. В России с 1988 года показатель ВВП определяется по методике ООН.

СНС отражает идею общего экономического равновесия в стране, когда наблюдается соответствие (равенство) наличных ресурсов и их использование.

Система национальных счетов дает ступенчатую картину экономических процессов в стране, в том числе информацию по стандартному набору счетов для всех секторов экономики. Сектора экономики (предприятия, финансовые учреждения, органы государственного управления, домашние хозяйства, обслуживающие их частные некоммерческие организации) – это совокупность экономических агентов, занятых одним и тем же видом основной деятельности. Они сводятся в сектора по признаку однородности выполняемых функций или однородности производимой продукции. Понятие "сектор" в этом случае несколько отличается от понятия "отрасль". Фирма или предприятие может относиться к разным отраслям, но согласно статистической группировке входить только в один сектор.

Основные виды счетов группируются по конкретным операциям, осуществляемым участниками хозяйственной деятельности. Каждый счет отражает одну из сторон этой деятельности.

В практике национального счетоводства обычно выделяют следующие основные счета.

Счет производства отражает результаты производственной деятельности – затраты, промежуточное потребление, производство добавленной стоимости. Его итог – добавленная стоимость в рыночных ценах.

Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

Счет распределения доходов показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами.

Счет использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

Счет капитала (капитальных затрат, операций с капиталом) содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

Финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств.

Взаимосвязи между секторами охватывают все виды операций с товарами и услугами, доходами и расходами, финансами. Каждой записи в одном счете соответствует идентичная запись в противоположном счете. В итоге взаимоувязанная система национальных счетов отражает основные стороны хозяйственных операций на макроуровне.

Использование системы национальных счетов необходимо для проведения макроэкономической политики государства, экономического прогнозирования, а также, для международных сопоставлений показателей ВНП.

ОСНОВНЫЕ КЛЮЧЕВЫЕ ПОНЯТИЯ И ТЕРМИНЫ

Валовой национальный продукт (ВНП)

Валовой внутренний продукт (ВВП)

Факторные доходы

Номинальный ВНП

Реальный ВНП

Индекс потребительских цен (ИПЦ)

Индекс-дефлятор ВНП

Потенциальный ВНП

Метод расчета ВНП по добавленной стоимости

Конечная продукция

Промежуточная продукция

Проблема двойного счета

Добавленная стоимость

Метод расчета ВНП по расходам

Личные потребительские расходы (С)

Валовые частные внутренние инвестиции (Jg)

Государственные закупки товаров и услуг (G)

Трансфертные платежи

Чистый экспорт (Хn)

Метод расчета ВНП по доходам

Виды факторных доходов

Амортизация

Косвенные налоги на бизнес

Чистые факторные доходы

Чистый национальный продукт

Национальный доход

Личный доход

Располагаемый доход

Чистое экономическое благосостояние (ЧЭБ)

Система национальных счетов (СНС)

Сектора экономики

Основные виды счетов

Вопросы для самопроверки

1. Как определить результаты функционирования национальной экономики? Валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП), факторные доходы.

2. Как измерить результаты функционирования национальной экономики: номинальный ВНП, реальный ВНП, потенциальный ВНП, индекс дефлятор-ВНП, индекс потребительских цен (ИПЦ).

3. Каковы методы расчета валового национального продукта (ВНП): производственный метод (по добавленной стоимости), метод конечного использования (по расходам), распределительный метод (по доходам).

4. какова взаимосвязь показателей ВНП: показатели чистого национального продукта (ЧНП), национального дохода (НД), личного дохода (ЛД), располагаемого дохода (РД).

5. Дать понятия валового национального продукта (ВНП) и "чистого экономического благосостояния" (ЧЭБ); факторы, влияющие на общественное благосостояние.

6. Что такое система национальных счетов (СНС), основные виды счетов.

ГЛАВА 2. ПРИМЕНЕНИЕ МАТЕМАТИЧЕСКИХ МЕТОДОВ В МАКРОЭКОНОМИКЕ

§ 1. Межотраслевой баланс

Широкие возможности применения количественных методов исследования при изучении межотраслевых связей основываются на том, что в процессе общественного производства между отраслями народного хозяйства складываются определенные количественные пропорции и взаимосвязи.

В условиях высокого уровня разделения труда каждая отрасль производства теснейшим образом связана с другими отраслями: с одной стороны, она получает от них сырье, материалы, топливо, оборудование и т. п., а с другой – снабжает их своей продукцией. Отрасли, производящие предметы потребления, обеспечивают своей продукцией потребности населения. Все эти взаимосвязи могут быть определены количественно. На производство единицы продукции при данных условиях производства требуется определенное количество соответствующих видов сырья, материалов, топлива, электроэнергии и конкретные виды оборудования. Количественное изменение объема производства одних отраслей вызывает необходимость соответствующего изменения объема производства отраслей, технологически связанных с производством данного продукта.

Взаимосвязи между отраслями народного хозяйства получают ясное и наглядное выражение в межотраслевом балансе (МОБ) общественного продукта (ВНП). Такой баланс позволяет получить подробную и взаимоувязанную количественную и качественную характеристику межотраслевых связей в производстве*.

Принципиальная схема межотраслевого баланса производства и распределения продукции, построенная на основе метода “затраты–выпуск”, может быть представлена в следующем виде (табл. 3).

В этой схеме межотраслевой баланс представлен четырьмя квадрантами. В первом квадранте – показатели материальных издержек на производство продукции. Во втором – показатели отражают конечную продукцию, используемую на личное потребление, накопление, государственные закупки и экспорт. В третьем показатели добавленной стоимости (заработная плата, прибыль, рента, процент) и импорта. В четвертом – показатели перераспределения чистого национального продукта (ЧНП). Таблица межотраслевых связей отражает по графам затраты, т. е. элементы, образующие стоимость продукции по каждой отрасли, а по строкам – структуру распределения продукции каждой отрасли национальной экономики.

Более детально межотраслевой баланс с математическим выражением межотраслевых связей (без учета импорта и экспорта) представлен в табл. 3.

По строкам и графам под номерами 1,2,3,… показаны производственные отрасли (угольная, электроэнергетика, черная металлургия и др.), причем одноименные как по строкам, так и по графам. Вся произведенная продукция по каждой отрасли обозначается через Yi, где индекс i указывает номер отрасли. Затраты продукции одной отрасли на производство продукции другой обозначаются через xij , причем i указывает номер отрасли, продукция которой используется на производственное потребление, а j есть номер отрасли, в которой она потребляется.

Так, если угольной отрасли присвоен №1, электроэнергетике - №2, черной металлургии – №3 и т. д., то, например, x12 обозначает расход угля на выработку электроэнергии, x23 – расход электроэнергии на производство черных металлов, x31 – расход черных металлов на добычу угля, x21 – расход электроэнергии на добычу угля.

Рис. 2. Межотраслевой баланс

Примечания: 1. в I квадранте – а11, а12, а13 и. т.д. (удельные коэффициенты); 2. Во II квадранте – С (личное потребление); I (инвестиции); G (гос. закупки); X (экспорт); 3. В III квадранте – W (зарплата); P (прибыль, процент, рента); M (импорт).

В межотраслевом балансе количественное выражение экономических связей каждой отрасли производства с другими отраслями может быть представлено в виде системы линейных уравнений. Если рассматривать данные межотраслевого баланса по строкам, то система линейных уравнений примет следующий вид:

Для первой отрасли

Y1=x11+x12+x13+…+x1j+…+x1m+y1.

Поскольку y1=e1+a1, можно записать уравнение в следующем виде:

Y1=x11+x12+x13+…+x1j+…+x1m+e1+a1

Тогда сокращенная запись примет следующий вид:

Y1= , или Y1=

, или Y1= ,

,

где Y1 – вся продукция первой отрасли; j – номер отрасли производства по столбцам межотраслевого баланса; m – число отраслей производства по столбцам межотраслевого баланса; x1j – продукция первой отрасли, израсходованная на производство продукции отрасли j; y1 – продукция первой отрасли, использованная на непроизводственное потребление(e1) и накопление(a1).

В нашем примере это означает, что весь объем производства угля(Y1) равен сумме расхода угля на собственные нужды угольной промышленности(x11), на производство электроэнергии(x12), на производство черных металлов(x13), на производство продукции других отраслей(x1m) и расходу угля на непроизводственное потребление и накопление(y1).

Для i-й отрасли система линейных уравнений примет следующий вид:

Yi=xi1+xi2+xi3+…+xij+…+xim+yi

или

Yi=xi1+xi2+xi3+…+xij+…+xim+ei+ai;

в сокращенной записи

Yi= ,

,

или Yi= при (i=1,2,3,…,n), (1)

при (i=1,2,3,…,n), (1)

где Yi– вся продукция i-й отрасли; i – номер отрасли производства по строкам межотраслевого баланса; j – номер отрасли производства по столбцам межотраслевого баланса; xij – продукция i-й отрасли, израсходованная на производство продукции отрасли j; yi – продукция i-й отрасли, использованная на непроизводственное потребление(ei) и накопление(ai), поскольку yi=ei+ai

Если же рассматривать межотраслевой баланс по столбцам, то система линейных уравнений примет следующий вид:

Yj=x1j+x2j+x3j+…+xij+…+xnj+Zj

или

Yj=x1j+x2j+x3j+…+xij+…+xnj+Wj+Pj ;

в сокращенной записи

Yj= или Yj=

или Yj= , при (j=1,2,3,…,m), (2)

, при (j=1,2,3,…,m), (2)

где Yj – вся продукция j-й отрасли; xij – продукция i-й отрасли израсходованная на производство продукции отрасли j; Zj – добавленная стоимость j-й отрасли, имеющая вид

Zj=Wj+Pj,

где Wj – оплата труда в j-й отрасли; Pj – чистый доход в j-й отрасли.

Приведенные системы уравнений (1) и (2) являются математическим описанием двустороннего процесса воспроизводства, нашедшего отражение в межотраслевом балансе: процесса кругооборота валового внутреннего продукта (ВВП) по материально-вещественному составу (первая система уравнений) и по затратам (вторая система уравнений).

Поскольку в межотраслевом балансе итоги по одноименным отраслям, записанные по строкам и графам, одинаковы и равняются объему валовой продукции соответствующей отрасли, а в целом по всем строкам и графам – всему ВВП, то могут быть записаны следующие равенства:

а) для отдельных одноименных отраслей материального производства

при (k=1,2,…,n, m), (3)

при (k=1,2,…,n, m), (3)

где k – номер отрасли материального производства;

б) для всего ВВП

. (4)

. (4)

При этом продукция, использованная на потребление и накопление (по строкам), равна добавленной стоимости (по графам) только в целом по итогу всех отраслей производства, где она выражает величину национального дохода (НД), а именно:

или

или

По каждой отрасли в отдельности эти итоги не равны, так как экономическое содержание их разное: yi по каждой отрасли выражает процесс использования продукции данной отрасли на непроизводственное потребление и накопление, а Wj+Pj выражают добавленную стоимость по каждой отрасли.

§2. Коэффициенты прямых затрат

Приведенные выше системы уравнений (1) и (2) отражают линейную зависимость между затратами на производство и выпуском продукции. Если увеличить производство продукции какой-либо отрасли, то соответственно (при прочих равных условиях) возрастут и затраты на производство продукции данной отрасли. Количественно эта связь выражается через коэффициенты затрат продукции одной отрасли на производство продукции другой отрасли. Коэффициенты эти принято обозначать через aij. Они показывают расход продукции i-й отрасли на производство единицы продукции

j-й отрасли и исчисляются по следующей формуле:

aij=![]() ,

,

откуда

xij=![]() ,

,

где aij – коэффициенты затрат продукции отрасли i напроизводство единицы продукции отрасли j; xij – общий объем затрат продукции отрасли i на производство продукции отрасли j; Yj – общий объем производства продукции отрасли j.

При этом если xij и Yj даны в ценностном выражении, то и aij является удельным расходом в рублях на 1 р. продукции. Если же xij и Yj даны в натуральном выражении, то aij будет удельным расходом в натуральном выражении (единиц i-го продукта на единицу j-го продукта).

Коэффициенты затрат aij отражают прямые связи между отраслями. Например, расход угля непосредственно на выработку электроэнергии, расход металла непосредственно на производство станков и т. д. Поэтому их называют коэффициентами прямых затрат.

Если выразить общий объем затрат продукции одних отраслей на производство продукции других отраслей (xij) через произведение коэффициентов прямых затрат на весь выпуск потребляющей отрасли (aij Yj), то система уравнений использования продукции в народном хозяйстве, по данным межотраслевого баланса в ценностном выражении, примет следующий вид:

Y1=a11Y1+a12Y2+…+a1jYj+…+a1mYm+y1;

Y2=a21Y1+a22Y2+…+a2jYj+…+a2mYm+y2;

…………………………………………………

Yi=ai1Y1+ai2Y2+…+aijYj+…+aimYm+yi;

…………………………………………………

Yn=an1Y1+an2Y2+…+anjYj+…+anmYm+yn;

или в сокращенной записи

Yi= при (i=1,2,…,n). (6)

при (i=1,2,…,n). (6)

Если теперь выписать коэффициенты прямых затрат (aij) в отдельную таблицу, то они образуют матрицу коэффициентов прямых затрат, характеризующих производственные связи между отраслями. Матрица эта имеет следующий вид:

(7)

(7)

Приведенную выше систему уравнений (6) в матричной форме можно записать в виде:

Y=AY+y, (8)

где A – упомянутая матрица коэффициентов aij; Y – вектор-столбец Y; y – вектор-столбец y.

Эта же система уравнений (8) может быть представлена в виде:

(E-A)Y = y, (9)

где Е – единичная матрица (матрица, у которой на главной диагонали стоят 1, остальные элементы матрицы равны 0).

В матричной форме это записывается в виде

. (10)

. (10)

Такая символика, широко применяемая в линейной алгебре, очень удобна для пользования, так как освобождает от необходимости громоздких записей матриц в развернутом виде.

§3. Коэффициенты полных затрат

Для более глубокого изучения межотраслевых связей и совершенствования прогнозирования народного хозяйства, наряду с коэффициентами прямых затрат, большое научное и практическое значение приобретает исчисление так называемых коэффициентов полных затрат, т. е. затрат, связанных с производством того или иного продукта не только прямо, но и косвенно через другие продукты.

Как же исчисляются полные затраты? Рассмотрим процесс образования полных затрат на примере затрат угля на производство огнеупоров, воспользовавшись для этого данными межотраслевого баланса (табл.4). По данным баланса прямые затраты угля в расчете на 1000 р. продукции огнеупоров составляют 30,1 р., а полные затраты – 146,9 р., или в 4,9 раза больше. Это вызвано тем, что на производство огнеупоров идёт большое количество нерудного сырья, кокса, электроэнергии и других материалов, на изготовление которых расходуется уголь, равно как и на его собственную добычу.

Кроме того, осуществляются перевозки сырья и материалов для производства огнеупоров, а также перевозки последних к месту потребления.

Таблица 5

Прямые затраты в рублях на 1000 р. продукции огнеупоров

Наименования | Огнеупоры | Нерудное сырье | Уголь | Кокс | Электроэнергетика | Перевозки |

Нерудное сырье | 113,5 | 2,1 | – | – | – | – |

Уголь | 30,1 | 24,7 | 52,0 | 716,6 | 222,8 | 74,1 |

Кокс | 72,6 | 14,3 | – | 67,6 | – | – |

Электроэнергия | 30,8 | 44,6 | 21,8 | 26,0 | 1,2 | 13,2 |

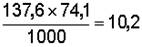

Перевозки | 137,6 | 188,9 | 237,8 | 32,2 | – | – |

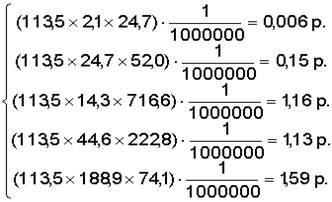

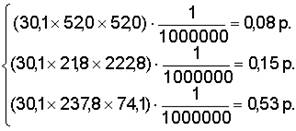

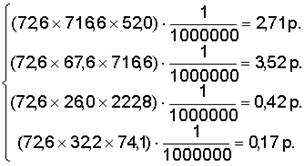

Косвенные затраты угля на производство материалов и топлива, а также на перевозки, связанные с производством огнеупоров, можно подсчитать следующим образом.

Косвенные затраты угля 1-го порядка

На производство нерудного сырья ……………….…![]() р.

р.

На производство угля…………………………..………![]() р.

р.

На производство кокса……………………………….![]() р.

р.

На производство электроэнергии ……………...… р.

р.

На перевозки……………………………………….…… р.

р.

Итого косвенных затрат угля 1-го порядка ………………….……73,5 р.

Косвенные затраты угля 2-го порядка

На производство нерудного сырья

На производство угля

На производство кокса

На производство электроэнергии

На перевозки

Итого косвенных затрат угля 2-го порядка 12,91 р.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |