Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЦЕНТР РАЗВИТИЯ ФОНДОВОГО РЫНКА

АНАЛИЗ МАКРОЭКОНОМИЧЕСКИХ ТЕНДЕНЦИЙ

№ 76

░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

Динамика прибыли

и гипотеза о техногенном характере экономического роста

░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░

23 июня 2004г.

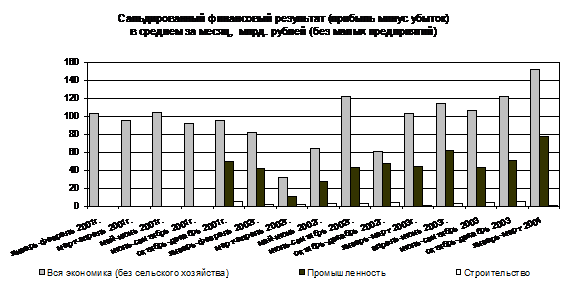

В I квартале 2004г. отмечено существенное увеличение прибыли нефинансовых предприятий. По предприятиям всех отраслей экономики (без малых) она на 46% превысила уровень I квартала 2003г., и на 24% – уровень IV квартала 2003г. По промышленным предприятиям эти показатели составили соответственно 68% и 54%.

Рисунок 1.

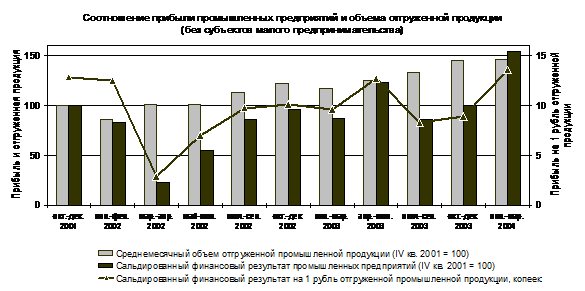

Адекватно росту прибыли увеличилась рентабельность продукции промышленных предприятий, рассчитанная как отношение сальдированного финансового результата к объему отгруженной продукции.

Рисунок 2.

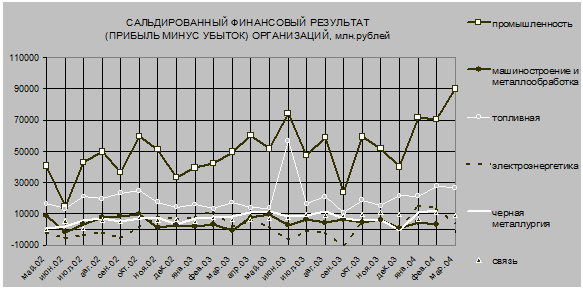

Следует отметить значительный подъем промышленной прибыли в марте т. г. (см. рис. 3).

Рисунок 3.

Хотя наибольший вклад в общую массу промышленной прибыли вносит топливная помышленность, её роль в мартовском подъеме прибыли практически отсутствовала. Пока нет статистических данных, позволяющих выяснить отраслевую принадлежность этого подъема. Очень вероятно, что он был сосредоточен в металлургии (учитывая резкий рост цен на металлы).

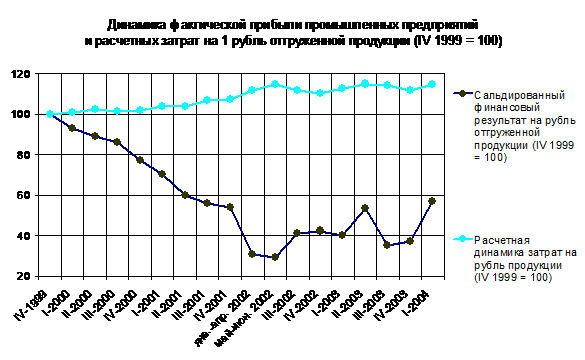

Значительный подъем прибыли и рентабельности промышленной продукции в I квартале т. г. – в значительной степени неожиданное событие. Мы считали более вероятным сохранение прежнего уровня рентабельности промышленной продукции, сложившегося в 2003г. Дело в том, что динамика цен на основные продукты и уровня зарплаты в конце 2003г. и начале 2004г. не создавала явных предпосылок для роста рентабельности продукции. Взвешенная средняя основных компонентов затрат на 1 рубль промышленной продукции, приближенно характеризующая динамику всех затрат, в течение последнего времени изменялась незначительно (на рис. 4 она представлена верхней линией).

Рисунок 4.

Вполне возможно, что увеличение прибыли в I квартале является временным подъемом, «всплеском», как это было во II квартале прошлого года. Возможно также, что подъем обусловлен частичным «смещением» прибыли, фактически относящейся к предшествующим периодам, либо внереализационными операциями. Однако, если произошло действительное увеличение прибыли, то оно, вероятнее всего, имеет инвестиционное происхождение и означает задействование «технологической» составляющей экономического роста. Это предположение следует из того, что увеличение рентабельности продукции за счет ценовых факторов в настоящее время маловероятно. Рост цен на готовую продукцию уравновешивается ростом заработной платы и цен на топливно-энергетические ресурсы и материалы (об этом говорит горизонтальная направленность верхней кривой на рисунке 4).

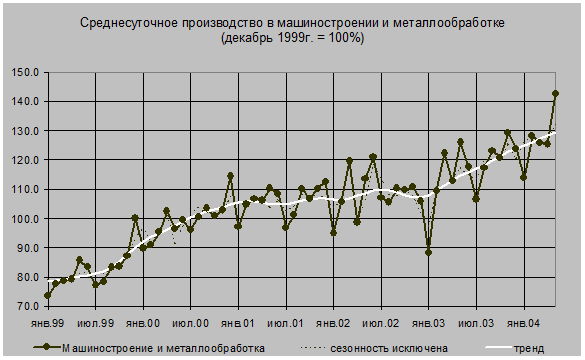

В пользу гипотезы о «технологическом» характере роста свидетельствует также динамичное расширение машиностроительного производства. В мае его среднесуточный объем существенно (на 13,8%) увеличился по сравнению с предыдущим месяцем. В результате было преодолено затухание трендового роста, наметившееся по итогам апреля. Восстановилась восходящая направленность тренда (рис. 5).

Рисунок 5.

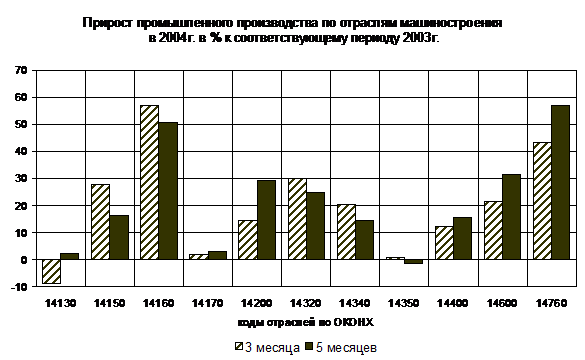

По сравнению с январем-маем 2003г. существенный прирост машиностроительного производства наблюдается в большинстве подотраслей.

Рисунок 6.

Пояснения к рис. 6:

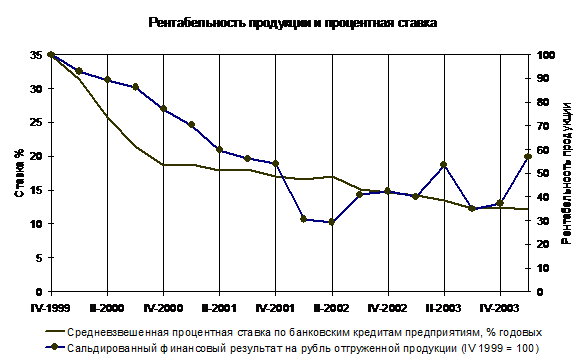

Вплоть до конца I квартала т. г. положительная корреляция между рентабельностью продукции и важнейшими процентными ставками противодействовала факторам снижения производства. Это происходило потому, что падение рентабельности отчасти компенсировалось снижением процентных ставок, ибо низкие ставки улучшают условия привлечения капиталов для развития производства.

Рисунок 7.

Коэффициент корреляции между кривыми, представленными на рис. 7, составляет 0,84, что свидетельствует о значительной линейной завистимости между ними.

Снижение рентабельности продукции, по-видимому, не являлось прямой причиной уменьшения процентных ставок. В качестве таковой выступала монетаризация экономики, в том числе увеличение денежной массы. Однако уменьшение рентабельности производства – более глубинное основание, отражающее становление конкурентной экономики в нашей стране.

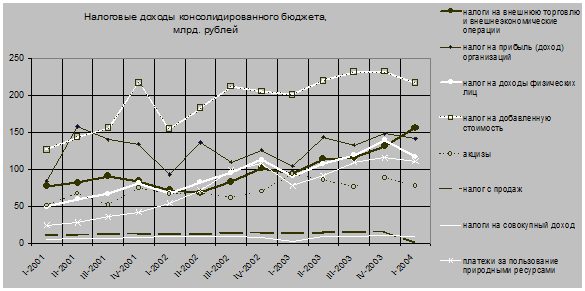

Восходящая динамика прибыли подтверждается и данными налоговой статистики: в I квартале 2004г. доходы консолидированного бюджета по налогу на прибыль организаций увеличились на 36% (при росте прибыли крупных и средних организаций на 46%).

Рисунок 8.

Очень значительно (более чем в 3 раза) возросли также доходы по налогу на совокупный доход, который по экономическому смыслу близок к налогу на прибыль.

* * *

Тезис об усилении техногенной составляющей экономического роста – пока лишь гипотеза, которая однако имеет вполне веские основания, вытекающие из сравнения расчетной и фактической рентабельности продукции, а также из факта динамичного роста машиностроительного производства. Более определенное суждение по этому поводу можно будет иметь по получению данных о прибыли во втором квартале, когда будет ясно, насколько устойчив подъем уровня прибыли. Возможное подтверждение гипотезы способно оказать значимое воздействие на курсы российских акций, будучи одним из существенных факторов их роста.