Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КОНТРОЛЬНЫЕ ЗАДАНИЯ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению контрольной работы

по курсу «Экономическая оценка предприятия»

для студентов специальности

1«Экономика и управление на предприятии»

заочной формы обучения

СОЖЕРЖАНИЕ

Введение | 4 |

Требования к выполнению контрольной работы | 5 |

Варианты условий для выполнения задания 2 | 6 |

Методические указания к выполнению задания 2 | 8 |

Методические указания к выполнению задания 3 | 12 |

Приложение А Перечень вопросов к зачету по курсу «Экономическая оценка предприятия» | 15 |

Приложение Б Таблицы сложных процентов | 17 |

Приложение В Перечень рекомендуемой литературы | 22 |

ВВЕДЕНИЕ

Курс «Экономическая оценка предприятия» является дисциплиной, изучающей теорию и практику определения стоимости бизнеса (предприятия как имущественного комплекса). Необходимость оценки предприятий в условиях рыночной экономики постоянно возрастает. В частности, оценка необходима при инвестировании, страховании, реструктуризации, налогообложении и в других случаях. Стоимость бизнеса (предприятия) это один из важнейших показателей, на основе которого принимаются управленческие решения относительно дальнейшей жизнеспособности данного бизнеса (предприятия). Кроме того, знание методики формирования стоимости предприятия позволит управлять этой стоимостью.

Целями изучения курса «Экономическая оценка предприятия» студентами специальности «Экономика и управление на предприятии» является ознакомление студентов с основами оценки рыночной стоимости бизнеса. Это обусловлено тем, что показатель стоимости в условиях рыночной экономики является одним из критериев, по которым можно оценить эффективность бизнеса.

В результате изучения курса «Экономическая оценка предприятия» студент должен иметь представление о предмете оценки предприятия (бизнеса) и вариантах практического применения этой оценки.

Результатом практического освоения дисциплины должны стать навыки:

- определения целей оценки и использования соответствующих международных и национальных стандартов оценки.

- применения определенных методов оценки и соответствующих им методов расчета стоимости предприятия (бизнеса);

- использования источников информации, необходимых для реализации соответствующих методов оценки.

ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа каждого варианта содержит три задания.

Задание 1 представляет собой теоретический вопрос из списка, приведенного в Номер вопроса каждому студенту указывается преподавателем.

Задание 2 представляет собой практическую задачу по расчету показателей денежного потока. Данная задача предназначена для освоения методики учета функции денег во времени, что является неотъемлемой частью процесса оценки стоимости предприятия. Номер варианта задания 2 выбирается по последней цифре личного шифра студента, который обязательно указывается на титульном листе контрольной работы. Задания, выполненные не по своему варианту, не зачитываются. Порядок выполнения этого задания приведен в методических указаниях к данной контрольной работе.

Задание 3 заключается в расчете стоимости предприятия методом чистых активов. Сущность этого метода оценки описана в методических указаниях к данной контрольной работе, а также в учебной литературе, рекомендованной по дисциплине «Экономическая оценка предприятия» (приложение В). Для выполнения данного задания студенты должны воспользоваться данными бухгалтерского баланса любой коммерческой организации Республики Беларусь (за исключением страховых организаций и профессиональных участников рынка ценных бумаг).

Работа должна быть выполнена рукописным или машинописным способом без помарок и зачеркиваний. Страницы работы должны быть пронумерованы. В конце контрольной работы приводится список использованных источников, а также бухгалтерский баланс, на основе которого выполнено задания № 3.

Выполненная и оформленная контрольная работа должна быть представлена на проверку не позднее, чем в 10-дневный срок до начала экзаменационной сессии.

ВАРИАНТЫ УСЛОВИЙ ДЛЯ ВЫПОЛНЕНИЯ ЗАДАНИЯ 2

Вариант 1

Определить, какая сумма будет накоплена на банковском счете к концу четвертого года, если положить на счет, приносящий 22% годовых, 1 000 000 руб. Начисление процентов осуществляется в конце каждого года.

Вариант 2

Договор аренды здания производственного корпуса составлен на пять лет. Определить текущую стоимость арендных платежей при 14%-ной ставке дисконтирования, если арендная плата в размере 160 000 000 руб. выплачивается в начале каждого года.

Вариант 3

Определить, какая сумма будет накоплена на банковском счете к концу третьего года, если положить на счет, приносящий 15% годовых, 5 000 000 руб. Начисление процентов осуществляется в конце каждого месяца.

Вариант 4

Определить текущую стоимость 20 , которые будут получены в конце второго года при 18%-ной ставке дисконта

, если начисление процентов осуществляется в конце года.

Вариант 5

Какая сумма денежных средств будет накоплена на банковском счете, если в течение 5 лет ежегодно пополнять счет на 1 млн. руб., при ставке депозита в 12 % годовых.

Вариант 6

Договор аренды нежилого помещения составлен на три года. Определить текущую стоимость арендных платежей при 14%-ной ставке дисконтирования, если арендная плата в размере 700 000 руб. выплачивается в конце каждого месяца.

Вариант 7

Определить, какая сумма будет накоплена на банковском счете через год, если в начале года положить на счет, приносящий 12% годовых, 6 000 000 руб. Начисление процентов осуществляется в конце каждого месяца.

Вариант 8

Какая сумма денежных средств будет накоплена на банковском счете, если в течение 3 лет ежемесячно пополнять счет на руб., при ставке депозита в 13 % годовых.

Вариант 9

Определить текущую стоимость 8 , которые будут получены в конце третьего года при 15%-ной ставке дисконта, если начисление процента осуществляется в конце каждого месяца.

Вариант 10

Договор аренды составлен на пять лет. Определить текущую стоимость арендных платежей при 12%-ной ставке дисконтирования, если арендная плата в размере 600 000 руб. выплачивается в конце каждого года

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ 2

В процессе оценки стоимости предприятия сложный процент и дисконтирование используются для корректировки денежных потоков с учетом фактора времени.

Сложный процент используется для определения будущих доходов, а дисконтирование – для определения текущей стоимости будущих доходов.

Расчеты основаны на геометрической зависимости между показателями доходов, ставками доходов и периодичностью их накопления (поступления). Поэтому в соответствии с условием задания в контрольной работе необходимо рассчитать искомую величину по одной из приведенных ниже формул, а затем проверить свои расчеты с помощью финансовых таблиц. Равенство полученных значений означает правильность выбранной функции и произведенных действий.

В соответствии с условиями задания 2 расчету подлежат один из следующих показателей:

- будущая (накопленная) стоимость доходов,

- текущая стоимость доходов,

- будущая (накопленная) стоимость аннуитета,

- текущая стоимость аннуитета.

Будущая (накопленная) стоимость доходов (FV) при начислении процентов 1 раз в год определяется по следующей формуле:

FV= PV(1 + i)n

где РV – текущая (сегодняшняя) стоимость денег;

n – число периодов начисления доходов;

i – ставка дохода.

.При начислении процентов чаще 1 раза в год используется следующая формула:

FV = PV (1+i / k)nk

где k – число, показывающее сколько раз в году начисляются (поступают) доходы.

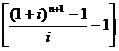

Текущая стоимость будущих доходов определяется по следующим формулам:

PV=  - при начислении процентов 1 раз в год

- при начислении процентов 1 раз в год

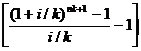

PV= при начислении процентов чаще 1 раза в год:

при начислении процентов чаще 1 раза в год:

Аннуитет — серия равновеликих платежей, отстоящих друг от друга на один равновеликий промежуток времени.

Различают обычный аннуитет, когда платежи осуществляются в конце каждого периода, и авансовый аннуитет, когда платеж производится в начале каждого периода.

Расчет текущей стоимости обычного аннуитета при платежах 1 раз в конце каждого года осуществляется по следующей формуле:

PV = PMT

где PMT – равновеликие периодические платежи (поступления).

При более частых, чем 1 раз в год, платежах текущая стоимость обычного аннуитета рассчитывается по формуле:

PV = PMT

Расчет текущей стоимости авансового аннуитета при платежах 1 раз в год осуществляется по следующей формуле:

PV = PMT

где PMT – равновеликие периодические платежи (поступления).

При более частых, чем 1 раз в год, платежах текущая стоимость авансового аннуитета рассчитывается по формуле:

PV = PMT

Будущая (накопленная) стоимость обычного аннуитета при платежах, осуществляемых 1 раз в конце года, определяется по следующей формуле:

FV = PMT

При платежах, осуществляемых чаще, чем 1 раз в год:

FV = PMT

Будущая (накопленная) стоимость авансового аннуитета при платежах, осуществляемых 1 раз в начале года, определяется по следующей формуле:

FV = PMT

При платежах, осуществляемых чаще одного раза в год:

FV = PMT

Для облегчения расчетов по оценке денежных потоков с заданными характеристиками существуют таблицы, которые отражают изменение стоимости денежной единицы во времени. В названиях колонок таких таблиц указываются стандартные функции денег.

Для проверки правильности расчетов по выше приведенным формулам каждому студенту необходимо:

-выбрать таблицу с необходимой функцией (Приложение Б),

- на пересечении соответствующей строки и столбца в этой таблице определить коэффициент, который используется для корректировки дохода в соответствии с условием задания,

-умножить этот коэффициент на величину дохода, указанную в условии задания.

При правильности расчетов полученное значение должно совпасть с той величиной, которая получилась при расчетах по формуле.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ 3

Определение стоимости предприятия методом чистых активов заключается в расчете разницы между суммой активов и обязательств, отраженных в бухгалтерском балансе, по следующей формуле:

V = А – О – Ин. п. + НПА +НФА (1)

где А – активы, принимаемые к расчету,

О – обязательства, принимаемые к расчету,

Ин. п. – имущество, не принадлежащее организации,

НПА – корректировка на непрофильные активы,

НФА – корректировка на нефункционирующие активы.

В состав активов, принимаемых к расчету (А), включаются долгосрочные (внеоборотные) и краткосрочные (оборотные) активы.

В состав обязательств, принимаемых к расчету (О), включаются:

- собственные акции (доли), выкупленные у акционеров (учредителей);

- расчеты с учредителями по вкладам в уставный капитал в части задолженности учредителей по вкладам в уставный капитал;

- целевое финансирование (кроме средств, не подлежащих возврату и подлежащих зачислению на счета учета источников собственных средств);

- доходы будущих периодов (за исключением безвозмездно полученных основных средств и иных материальных ценностей);

- долгосрочные кредиты и займы;

- краткосрочные кредиты и займы;

- задолженность перед участниками (учредителями);

- резервы предстоящих расходов;

- прочие долгосрочные обязательства;

- прочие краткосрочные обязательства.

К имуществу, не принадлежащему предприятию (НПА), относятся:

- долгосрочные финансовые вложения предприятия в уставный капитал дочернего предприятия, не продаваемого совместно с предприятием;

- стоимость имущества (в виде объектов основных средств, незавершенных капитальных строений, неустановленного оборудования, в том числе объекты социального назначения, объекты, находящиеся только в собственности государства, жилые помещения государственного жилищного фонда), безвозмездно переданного в установленном порядке после даты оценки

;

-проданные после даты оценки объекты, денежные средства от продажи которых перечисляются в соответствующий бюджет;

-стоимость имущества, передаваемого в соответствии с законодательством покупателю в безвозмездное пользование;

-стоимость иного имущество в случаях, предусмотренных законодательством.

Непрофильные активы - активы, приносящие доход, но не относящиеся к основной деятельности организации, а также относящиеся к объектам социальной сферы, затраты на содержание которых осуществляются за счет результатов основной производственной деятельности.

Нефункционирующие активы – активы, относящиеся к производственным, но не приносящие дохода и (или) не занятые в производственной деятельности организации.

При использовании метода чистых активов все указанные выше активы и обязательства принимаются к расчету по стоимости, указанной в бухгалтерском балансе.

Исходную информацию для расчета стоимости предприятия рекомендуется представить в форме таблицы с указанием наименования статей баланса, соответствующих им кодов строк в балансе и сумм. Например,

№ п/п | Наименование показателей | Коды строк баланса | Сумма, млн. р. |

АКТИВЫ | |||

1.1 | Долгосрочные (внеоборотные) активы, всего | ||

| в том числе: |

| |

1.1.2 | 120 | ||

1.1.3 | доходные вложения в материальные активы | 130 | |

1.1.4 | вложения в долгосрочные активы | 140 | |

1.1.5 | долгосрочные финансовые вложения | 150 | |

1.1.6 | отложенные налоговые активы | 160 | |

1.1.7 | долгосрочная дебиторская задолженность | 170 | |

1.1.8 | прочие долгосрочные активы | 180 | |

1.2 | Краткосрочные (оборотные) активы, всего |

№ п/п | Наименование показателей | Коды строк баланса | Сумма, млн. р. |

| в том числе: |

| |

1.2.2 | долгосрочные активы, предназначенные для реализации | 220 | |

1.2.3 | 230 | ||

1.2.4 | НДС по приобретенным товарам, работам, услугам | 240 | |

1.2.5 | краткосрочная дебиторская задолженность | 250 | |

1.2.6 | краткосрочные финансовые вложения | 260 | |

1.2.7 | денежные средства и их эквиваленты | 270 | |

1.2.8 | прочие краткосрочные активы | 280 | |

АКТИВЫ, принимаемые к расчету (1.1 + 1.2 ) | |||

ПАССИВЫ | |||

2.1 | неоплаченная часть уставного капитала | 420 | |

2.2 | собственные акции (доли в уставном капитале) | 430 | |

2.3 | 480 | ||

2.4 | долгосрочные кредиты и займы | 510 | |

2.5 | прочие долгосрочные обязательства | 560+520 | |

2.6 | отложенные налоговые обязательства | 530 | |

2.7 | краткосрочные кредиты и займы | 610 | |

2.8 | краткосрочная кредиторская задолженность | 630 | |

2.9 | обязательства, предназначенные для реализации | 640 | |

2.10 | доходы будущих периодов | 540 + 650 | |

2.11 | резервы предстоящих платежей | 550+660 | |

2.12 | прочие краткосрочные обязательства | 670+620 | |

ПАССИВЫ, принимаемые к расчету (сумма строк с 2.1 по 2.10 ) | |||

3 | Имущество, не принадлежащее организации | - | |

4 | Непрофильные активы | - | |

5 | Нефункционирующие активы | - |

Затем по формуле (1) рассчитывается стоимость предприятия. Полученное в значение необходимо сравнить с величиной уставного капитала исследуемой организации и сделать экономический вывод о ликвидности исследуемого бизнеса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |