Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КАФЕДРА

ПРИКЛАДНОЙ ИНФОРМАТИКИ

ЛЕКЦИЯ № 10

По дисциплине | Компьютерные технологиив экономической науке и образовании |

Тема № 7 | Приложение современных информационных технологий |

полное наименование темы | |

Занятие № 10 | Системы электронных расчетов |

полное наименование занятия |

Цель занятия: дать систематизированные основы научных знаний по важнейшим приложениям современных информационных технологий, системам электронных расчетов, интернет-магазинам, юридическим аспектам использования интернет

Изучаемые вопросы:

1. Электронные расчеты

2. Организация платежей

3. Интернет-магазины

1. Электронные расчеты

Начиная с середины 90-х годов во всем мире наблюдается рост активности в области онлайновой торговли. Вслед за крупными компаниями, производящими компьютерное оборудование в Сеть стали выходить торговцы традиционными товарами. Сейчас практически любые товары можно купить через Сеть интернет.

Электронная система расчетов (e-commerce) - это ускорение большинства бизнес-процессов за счет их проведения электронным образом. В этом случае информация передается напрямую к получателю, минуя стадию создания бумажной копии на каждом этапе.

Термин "электронные расчеты" объединяет в себе множество различных технологий, в числе которых - EDI (Electronic Data Interchange - электронный обмен данными), электронная почта, Интернет, интранет (обмен информацией внутри компании), экстранет (обмен информацией с внешним миром). Таким образом, электронную коммерцию можно характеризовать как ведение бизнеса через Интернет. Под определение электронной коммерции подпадают не только системы, ориентированные на Internet, но также и "электронные магазины", использующие иные коммуникационные среды - BBS, VAN и т. д. В то же время процедуры продаж, инициированных информацией из WWW, но использующих для обмена данными факс, телефон и пр., могут быть лишь частично отнесены к классу электронной коммерции. Отметим также, что, несмотря на то, что WWW является технологической базой электронной коммерции, в ряде систем используются и другие коммуникационные возможности. Так, запросы к продавцу для уточнения параметров товара или для оформления заказа могут быть посланы и через электронную почту.

Успех реализации модели электронной торговли в Сети определяется тремя составляющими:

1. Выбор верной технологической платформы

2. Наличие конкурентоспособного продукта

3. Наличие необходимой инфраструктуры и бизнес-процессов

В первую очередь, использование технологий онлайновой торговли необходимо компаниям, имеющим развитую региональную партнерскую сеть, так как позволит значительно снизить стоимость обработки заказов. На рисунке 1 показаны схемы процесса приобретения товара до и после внедрения технологии электронной торговли в оптовой компании.

|

|

До внедрения. | После внедрения. |

После внедрения методики работы с региональными партнерами через Интернет, компания смогла сократить затраты на оформление и обработку заказов более чем в 2 раза.

2. Организация платежей

На сегодняшний день доминирующим платежным средством при on-line покупках являются кредитные карточки. Однако на сцену выходят и новые платежные инструменты: смарт-карты, цифровые деньги (digital cash), микроплатежи и электронные чеки.

Организация платежей

Одним из наиболее интересных свойств магазина является его интеграция с платежной системой, позволяющая осуществлять покупки по кредитным карточкам.

Системы платежей можно разделить на кредитовые, дебетовые и системы, работающие с цифровыми наличными.

Кредитные системы – это аналог обычных систем с платежами осуществляемыми с помощью кредитных карточек, только с использованием Internet для передачи данных и с рядом услуг для обеспечения безопасности – цифровая подпись, шифрование данных и т. д. К числу подобных систем относятся CyberCash, Open Market, First Virtual, все системы, использующие протокол SET. Основными недостатками кредитовых систем являются:

необходимость проверки кредитоспособности клиента и авторизации карточки, повышающая издержки на проведение транзакции и делающая системы неприспособленными для микроплатежей, являющимися целевым рынком платежных систем Internet;

отсутствие анонимности и, как следствие, навязчивый сервис со стороны торговых структур;

ограниченное количество магазинов, принимающих кредитные карточки;

для покупателей (особенно это актуально для России) – необходимость открытия кредитного счета и комплекс “передачи данных карточки по сети”.

В данный момент, хотя некоторые проекты еще не завершены, очень многие компании, занимающиеся электронной коммерцией, предлагают услуги с использованием протокола, новые приложения под SET и т. д. Очень многие интегрируют SET и другие технологии для достижения максимальной конфиденциальности и безопасности совершения платежей.

Сейчас практически во всех крупных платежных системах Internet предлагаются услуги с использованием протокола SET. СyberCash, известная компания, работающая на рынке безопасных Internet-платежей, сейчас активно предлагает всем свои клиентам работу по протоколу SET, пропагандируя его преимущества и всячески доказывая, что уже теперь-то точно можно участвовать в электронной коммерции, ничего не опасаясь. Преимущества использования SET состоят в следующем:

продавцы защищены от покупок с помощью неавторизованной платежной карточки и от отказа от покупки;

банки защищены от неавторизованных покупок;

клиенты не пострадают от перехвата номера кредитки и от покупки у несуществующих продавцов.

SET позволяет проводить авторизацию, используя цифровые подписи, и одновременно защищает покупателей, обеспечивая механизм передачи номера карты для проверки непосредственно эмитенту, минуя промежуточные звенья.

Дебетовые системы – существуют в виде электронных эквивалентов бумажных чеков. Например, NetCheque, NetChex. В системе NetCheque при открытии счета выпускается электронный документ, в котором содержится имя плательщика, название финансовой структуры, номер счета плательщика, название (имя) получателя платежа и сумма чека. Основная часть информации не кодируется. Как и бумажный чек, NetCheque имеет электронный вариант подписи (цифровую группировку), подтверждающий, что чек исходит действительно от владельца счета. Прежде чем чек будет оплачен, он должен быть подтвержден электронной подписью получателя платежа.

Рассмотрим систему расчетов в Интернет на конкретом примере

CyberPlat. Это система безналичных расчетов для электронной коммерции в Интернет реальными деньгами в реальном времени.

Система идеально подходит для схемы расчетов в Интернет и позволяет обслуживать неограниченное число пользователей

Преимущества системы.

1. Моментальность взаиморасчетов:

on-line проведение всех операций, в которых принимают участие покупатель, Интернет-магазин, банк.

2. Простота:

простота подключения к Системе; простота технологии проведения финансовых и нефинансовых операций.

3. Эффективная система защиты счета клиента и обеспечения конфиденциальности:

взаимодействующие стороны используют электронные цифровые подписи (ЭЦП); надежность защиты клиента обеспечивается использованием 512-битного закрытого ключа; используется совершенная технология подтверждения подлинности сторон, проводящих операцию.

4. Контроль над всеми операциями проведения платежа в режиме on-line и их документальное подкрепление:

Документальное подтверждение каждого этапа операций; документы заверяются ЭЦП сторон и имеют юридическую силу.

5. Управление своим счетом через Интернет:

Возможность заплатить со счета в CyberPlat на ЛЮБОЙ другой счет в ЛЮБОМ другом банке через внешние платежные системы.

Перспективы:

1. Интеграция системы CyberPlat с российскими платежными системами (STB CARD, UNION CARD). Прием цифровых сертификатов. Создание агентской сети попривлечению и обслуживанию клиентов.

2. Расчеты в платежной Системе CyberPlat ведутся между тремя основными участниками:

3. Покупателем, электронным Интернет - магазином и Банком.

4. Оплата кркдитными картами через платежный сервер Assist

Запущен платежный сервер Assist взаимодействующий с back-office системы CyberPlat. Сервер создан специалистами фирмы. Интернет-магазины, подключенные к ASSIST, могут принимать к оплате пластиковые карты VISA, EuroCard/MasterCard, JCB, Diners Club, American Express, выпущенные любыми российскими и зарубежными банками без регистрации их владельцев в системе и инсталляции дополнительного ПО.

5.Платежные поручения

Клиенты системы CyberPlat могут непосредственно через Интернет оформить платежное поручение, позволяющее выполнить банковский перевод на любой счет в любом российском банке. Перевод будет осуществлен либо со счета клиента в КБ "Платина", либо с зарегистрированной в системе CyberPlat его кредитной карточки.

Таким образом, можно перевести средства из системы CyberPlat на свой счет в любой другой банк или оплатить счета, например, операторов сотовой связи или Интернет-провайдеров.

6. Технология работы платежной системы

В зависимости от того, кем является покупатель - физическим или юридическим лицом

, принято различать две схемы расчетов через Интернет, С точки зрения платежной системы схемы отличаются, прежде всего, объемами платежей и, как следствие, требованиями к степени защищенности от возможного мошенничества. Технологическое построение системы CyberPlat позволяет успешно использовать ее в обеих схемах, при этом наличие авторизационного сервера ASSIST значительно расширяет возможности обслуживания клиентов..

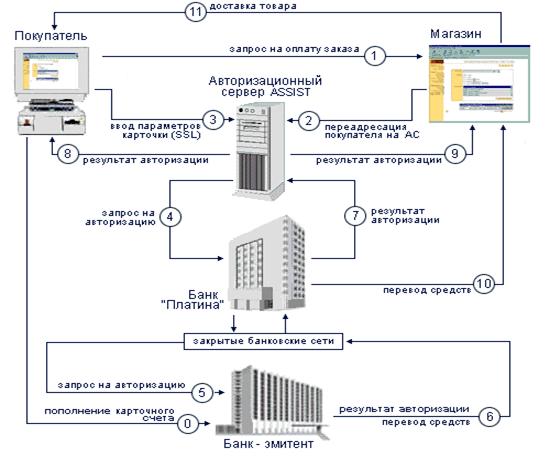

Технология работы платежной системы CyberPlat при обслуживании держателей банковских пластиковых карточек, не зарегистрированных в системе

Держатель банковской кредитной карточки: VISA, Card, Diners Club, JCB (далее - Покупатель) может оплачивать покупки в Интернет-магазинах, зарегистрированных на платежном сервере Assist.

1. Покупатель через Интернет подключается к Web-серверу Магазина, формирует корзину товаров и выбирает форму оплаты по кредитным карточкам.

2. Магазин формирует заказ и переадресует Покупателя на авторизационный сервер, одновременно на авторизационный сервер передаются код Магазина, номер заказа и его сумма.

3. Авторизационный сервер устанавливает с Покупателем соединение по защищенному протоколу (SSL) и принимает от Покупателя параметры его кредитной карточки (номер карточки, дата окончания действия карточки, имя держателя карточки в той транскрипции, как оно указано на карточке). Информация о карточке передается в защищенном виде только на авторизационный сервер и не предоставляется Магазину при операциях Покупателя.

4. Авторизационный сервер производит предварительную обработку принятой информации и передает ее в Банк.

5. Банк проверяет наличие Магазина в Системе, проверяет соответствие операции установленным системным ограничениям. По результатам проверок формируется запрет или разрешение проведения авторизации транзакции в карточную платежную систему.

6. При запрете авторизации

· Банк передает авторизационному серверу отказ от проведения платежа,

· Авторизационный сервер передает Покупателю отказ с описанием причины,

· Авторизационный сервер передает Магазину отказ с номером заказа.

7. При разрешении авторизации запрос на авторизацию передается через закрытые банковские сети банку-эмитенту карточки Покупателя или процессинговому центру карточной платежной системы, уполномоченному банком-эмитентом.

8. При положительном результате авторизации, полученном от карточной платежной системы:

· Банк передает авторизационному серверу положительный результат авторизации,

· Авторизационный сервер передает Покупателю положительный результат авторизации,

· Авторизационный сервер передает Магазину положительный результат авторизации с номером заказа,

· Магазин оказывает услугу (отпускает товар),

· Банк осуществляет перечисление средства на счет Магазина в соответствии с существующими договорными отношениями между Банком и Магазином.

9. При отказе в авторизации:

· Банк передает авторизационному серверу отказ от проведения платежа,

· Авторизационный сервер передает Покупателю отказ с описанием причины,

Авторизационный сервер передает Магазину отказ с номером заказа.

Технология работы платежной системы CyberPlat с открытием счета в Банке "Платина"

On-line покупка и проведение платежа

1. Покупатель через Интернет подключается к Web-серверу Магазина, формирует корзину товаров и направляет Магазину запрос на выставление счета.

2. Магазин в ответ на запрос Покупателя направляет ему подписанный своей электронной цифровой подписью (ЭЦП) счет, в котором указывает:

· наименование товара (услуги),

· стоимость товара (услуги),

· код магазина,

· время и дату совершения операции.

С гражданско-правовой точки зрения этот счет является предложением заключить договор (офертой).

3. Покупатель подписывает своей ЭЦП предъявленный ему счет и отправляет его обратно в Магазин, совершая тем самым акцепт. Договор считается заключенным с момента подписания Покупателем выставленного ему счета. В системе счет, подписанный Покупателем, становится чеком.

4. Подписанный двумя ЭЦП (Магазином и Покупателем) чек направляется Магазином в Банк для авторизации.

5. Банк производит обработку подписанного чека:

· проверяет наличие в Системе Магазина и Покупателя,

· проверяет ЭЦП Покупателя и Магазина,

· проверяет остаток и лимиты средств на счете Покупателя,

· сохраняет копию чека в базе данных Банка.

В результате проверок формируется разрешение или запрет проведения платежа.

6. При разрешении платежа:

1. Банк переводит денежные средства со счета Покупателя на счет Магазина,

2. Банк передает Магазину разрешение на оказание услуги (отпуск товара),

3. Магазин оказывает услугу (отпускает товар).

7. При запрете платежа:

1. Банк передает Магазину отказ от проведения платежа,

2. Покупатель получает отказ с описанием причины.

Покупатель полностью контролирует процесс совершения покупки.

В качестве документального подтверждения совершенной сделки у каждой стороны остаются подписанные ЭЦП чеки, удостоверяющие факт совершения сделки и имеющие юридическую силу

Вы можете убедиться в простоте, скорости и удобстве описанной технологии, Ошибка! Источник ссылки не найден. Системы CyberPlat.

Выписка по счету

1. Покупатель запрашивает выписку о состоянии своего счета, подписывая запрос своей ЭЦП.

2. Банк проверяет код Покупателя и его ЭЦП.

3. При положительных результатах проверки Банк направляет Покупателю подписанную ЭЦП Банка выписку с криптографически преобразованным текстом.

4. Покупатель получает сообщение, производит проверку подписи Банка и обратное криптографическое преобразование выписки.

5. Покупатель сохраняет выписку на своем компьютере.

Запрос о прохождении платежей Покупателя в Магазине

1. Покупатель запрашивает информацию о проведенных им в данном Магазине платежах, указывая свой код в Системе CyberPlat.

2. На основании полученного кода Магазин предоставляет информацию о платежах данного Покупателя.

Пополнение счета

В настоящее время в системе CyberPlat предусмотрена оплата товара или услуги:

со счета, открытого Покупателю в Банке "Платина"

по банковской кредитной карточке любого банка-эмитента.

Платеж в системе CyberPlat совершается в том случае, если сумма покупки не превышает остатка средств на счете Покупателя в Банке "Платина" или на карточном счете в банке-эмитенте.

Свой счет в Банке "Платина" Покупатель пополняет:

либо взносом наличными через кассу дополнительного офиса

либо безналичным переводом через любой российский банк.

Извещение для перевода средств через Сбербанк можно распечатать с помощью ПО "Покупатель". В извещение автоматически вносятся все необходимые реквизиты Банка и Покупателя, Покупатель вводит только сумму перевода.

При оплате с использованием банковских пластиковых карточек средства списываются с карточного счета в банке-эмитенте. Пополнение этого счета производится по правилам соответствующей платежной карточной системы. С целью защиты от возможного мошенничества на операции по карточкам наложены дополнительные

В ближайшее время дополнительно к существующим планируется внедрение следующих схем платежей Покупателей в системе CyberPlat:

оплата через банк-Агент.

оплата при помощи дебетовых банковских карточек российских платежных систем.

В схеме с банком-Агентом Покупатель также может не открывать счет в Банке "Платина", а использовать средства на своем счете в банке-Агенте. В этом случае покупки в системе CyberPlat осуществляются в пределах платежного лимита, который устанавливает банк-Агент в системе CyberPlat Покупателю по его поручению. Сумма покупки списывается с корреспондентского счета банка-Агента в Банке "Платина", на эту же сумму уменьшается платежный лимит Покупателя в системе CyberPlat, поэтому при таких расчетах проверяется величина текущего платежного лимита Покупателя и наличие необходимой суммы на корреспондентском счете банка-Агента.

Контролировать наличие средств на своем счете в Банке или свой текущий платежный лимит Покупатель может, получая выписку о состоянии своего счета в Банке "Платина" или выписку о совершенных транзакциях при пользовании банковской кредитной карточкой.