Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() На правах рукописи

На правах рукописи

ФИНАНСОВЫЙ МЕХАНИЗМ АКТИВИЗАЦИИ ИННОВАЦИОННОГО ПРОЦЕССА

Специальность 08.00.10 «Финансы, денежное обращение и кредит»

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

Иваново - 2013

![]() Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Ивановский государственный химико-технологический университет»

Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Ивановский государственный химико-технологический университет»

![]()

Научный руководитель: доктор экономических наук, профессор

Официальные оппоненты: доктор экономических наук, профессор

(ФГБОУ ВПО «Санкт-Петербургский государственный экономический университет», профессор кафедры финансов)

доктор экономических наук, профессор

(ФГБОУ ВПО «Ивановский государственный энергетический университет им. », профессор кафедры менеджмента и маркетинга)

Ведущая организация: ФГБОУ ВПО "Костромской государст-

венный технологический университет"

Защита состоится « 25 » мая 2013 года в 13час. 00 мин. на заседании диссертационного совета Д212.063.04 при ФГБОУ ВПО «Ивановский государственный химико-технологический университет» г. Иваново, пр. Ф. Энгельса, д. 7, главный корпус (ауд. Г 121). Тел. (49, e-mail: *****@***ru

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО «Ивановский государственный химико-технологический университет» г. Иваново, пр. Фридриха Энгельса, д. 7.

Сведения о защите и автореферат диссертации размещены на официальном сайте ФГБОУ ВПО «Ивановский государственный химико-технологический университет» http://main. *****.

Автореферат разослан «____» апреля 2013 года.

Учёный секретарь

диссертационного совета

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Экономическое развитие все в большей степени зависит от научно-технического прогресса и роста интеллектуализации основных факторов производства, которые определяют конкурентоспособность национальных экономик. Опыт успешного функционирования компаний, независимо от уровня развития экономики страны их базирования, подтверждает, что активная инновационная деятельность является одной из основных предпосылок обеспечения конкурентного преимущества, как на национальной, так и на мировой экономической арене. В условиях глобализации экономики роль скорости внедрения результатов научных исследований в хозяйственную деятельность компаний всё более возрастает, усиливая «инновационность» конкуренции. Современная рыночная ситуация требует от хозяйствующих субъектов активизации инновационной деятельности не столько в целях обеспечения лидерства, сколько в целях сохранения уже завоёванных рыночных позиций. Таким образом, инновационная активность становится обязательным атрибутом функционирования компании в условиях современной рыночной среды.

Анализ официальной статистики инноваций показывает, что уровень инновационности отечественной экономики все еще далек от достижений промышленно развитых стран. Актуальность вопроса предопределяет внимание к нему руководства государства. Многие мировые державы достаточно давно акцент государственной политики сделали на научно-технический потенциал: приняты инновационные планы развития, существуют организации по поддержке коммерциализации инноваций. При этом очевидно, что реализация курса на инновационное развитие страны и преодоление тенденций разрушения научно-производственного потенциала требует серьезного наращивания инвестиционной активности.

Повышение инновационной активности невозможно в отсутствии действенного финансового механизма, позволяющего обеспечить всех участников инновационных процессов необходимыми финансовыми ресурсами. Вместе с тем, одной из причин, сдерживающих инновационную восприимчивость реального сектора отечественной экономики, является именно дефицит этих ресурсов. Как ни парадоксально, но подобная картина наблюдается на фоне увеличения объёма государственных субсидий на финансирование НИОКР, бурного развития венчурного финансирования, активизации банковского финансирования инновационно-активных предприятий. Несмотря на масштабность предпринимаемых сегодня мер по стимулированию инноваций, значительной активизации инновационных процессов не наблюдается. Данный факт свидетельствует о несовершенстве действующих механизмов финансирования инновационных процессов и недостаточной разработанности этой проблемы в теоретическом плане.

Степень разработанности проблемы. В разное время решением теоретических проблем управления инновациями занимались отечественные и зарубежные исследователи. Основы теории инноваций были заложены немецкими учеными В. Зомбартом, В. Метчернихом, Й. Шумпетером. Среди зарубежных ученых анализ инновационного развития и предпринимательства занимает значительное место в работах таких авторов как Р. Аспланд, Дж. Болдуин, П. Невитт, С. Олав, Е. Роджерс, Т. Сандвен, А. Сембенелли, Д. Хэнель и др.

В нашей стране вопросы содержания понятия инноваций, функционирования рынка инноваций, форм и методов инновационной деятельности изучали , , , , , и многие другие. Отдельно следует отметить экономистов, труды которых посвящены инвестированию инновационных процессов: , , . Финансовые стороны инновационной деятельности освещались в научных трудах , , , , новского, .

Значительное внимание, уделяемое в диссертационной работе проектному финансированию, обусловливает интерес к работам учёных, изучающих его проблематику, среди которых можно назвать , , .

В целом можно отметить отсутствие комплексного исследования особенностей финансирования инновационных процессов: финансовый аспект данной проблемы остался без должного внимания в экономической литературе. Недостаточная разработанность теоретических основ функционирования финансового механизма и построения финансовой политики в инновационной сфере обусловливает важность решения проблемы разработки эффективного механизма финансирования, позволяющего, прежде всего, повысить обеспеченность участников инновационных процессов необходимыми финансовыми ресурсами, создав тем самым предпосылки для их активизации.

Целью диссертационного исследования является разработка теоретических и методических аспектов формирования механизма финансирования инновационного процесса, рассматриваемого в качестве предпосылки его активизации. Поставленная цель исследования определила необходимость решения следующих научных задач:

1. Изучить специфику инновационного процесса, присущую ему как объекту финансирования.

2. Обобщить особенности финансирования различных этапов инновационного процесса и соответствующих им форм финансирования.

3. Проанализировать содержание и особенности механизма финансирования отдельных этапов инновационного процесса.

4. Сформулировать концептуальные положения формирования модели финансирования инновационного процесса.

5. Разработать теоретические и методические аспекты формирования механизма финансирования инновационного процесса, учитывающие выявленные особенности его финансирования.

6. Разработать методику оценки эффективности инновационного процесса в условиях проектного финансирования.

7. Сформулировать предложения по формированию системы финансового обеспечения инновационного процесса на региональном уровне.

Объектом диссертационного исследования является инновационный процесс в отечественных организациях различного типа, рассматриваемый с позиции их финансового взаимодействия в Российской Федерации.

Предметом диссертационного исследования является система финансовых отношений, формирующих механизм финансирования инновационных процессов, а также система взаимодействия государственных и корпоративных финансов в инновационном процессе.

Теоретическую основу диссертации составляют результаты отечественных и зарубежных исследований по теоретическим и прикладным проблемам финансирования инновационных процессов.

Методологической основой является диалектика как метод познания, предполагающая изучение экономических отношений и явлений в развитии и взаимосвязи. Изучение финансовых проблем инновационной экономики осуществлялось с применением общенаучных методов исследования: системного анализа, экономического и статистического анализа, экспертных оценок и других специальных методов, способствующих поиску путей совершенствования механизмов финансирования инновационных процессов. В ходе выполнения диссертационной работы были использованы методы системного, статистического, структурного и сравнительного анализа, использованы методы графической интерпретации. Необходимая для научной работы глубина исследования и достоверность выводов достигается за счёт использования принципов диалектической и формальной логики, основными из которых являются объективность рассмотрения, всесторонность, поиск противоречий.

Информационную базу исследования составили фундаментальные труды отечественных и зарубежных учёных; периодические издания по изучаемой проблеме; аналитические, справочные источники; статистические данные, опубликованные в официальных изданиях; материалы научных конференций и семинаров, а так же нормативно-правовые акты Российской Федерации и её субъектов, относящиеся к тематике исследования.

Научная новизна исследования состоит в теоретическом обосновании и методической разработке механизма финансирования и инструментов, направленных на активизацию инновационных процессов. Наиболее существенные научные результаты, выносимые на защиту, состоят в следующем:

1. Предложено авторское определение инновационно-инвестиционного процесса, отличающееся от существующих тем, что акцентирует внимание на необходимости рассматривать каждый из этапов инновационного процесса в качестве относительно самостоятельного, хотя и связанного с другими, объекта инвестирования, способного приносить доход посредством диффузии его результатов.

2. Систематизированы финансовые инструменты

активизации инновационного процесса с учётом целесообразности их применения на различных его этапах, что позволяет формировать наиболее эффективный комплекс таких инструментов в процессе финансирования инновационного процесса.

3. Предложена принципиальная модель финансирования, основанная, в отличие от существующих, на объединении самостоятельных инвестиционных процессов, мобилизующих финансовые ресурсы из источников, индивидуальных для каждого этапа инновационного процесса.

4. Сформирована и теоретически обоснована модель, отражающая действующий в настоящее время подход к финансированию инновационного процесса применительно к специфике кластера.

5. Разработан механизм проектного финансирования инновационного процесса, ориентированный, в отличие от существующих, на финансирование не отдельного проекта, а инновационного процесса в целом, и основанный на организации проектно-финансового пула с участием бюджетного финансирования.

6. Разработана методика оценки эффективности инновационного процесса, основанная, в отличие от известных методик, на использовании показателя прироста стоимости субъектов, реализующих различные этапы инновационного процесса, что позволяет успешно использовать её в рамках проектно-финансового пула.

Теоретическая значимость результатов исследования. Основные теоретические выводы, подходы и методические предложения, содержащиеся в диссертации, развивают основы государственных финансов, финансового менеджмента, финансового механизма и финансовой политики в области инноваций.

Практическая значимость работы. Разработанные авторские рекомендации и механизмы могут быть использованы органами государственного управления и частным бизнесом для построения действенного финансового механизма в инновационной сфере, а также для разработки системы госбюджетного финансирования инновационных процессов в России (на уровне субъекта Федерации, на муниципальном уровне).

Апробация работы. Основные результаты диссертации были доложены на IV Международной научно-практической конференции «Инноватизация в России: Успехи, проблемы и перспективы» (г. Пенза, 2011 г.), на VII Международной научно-практической конференции «Экономические науки в России и за рубежом» (г. Москва, 2012 г.), а также в рецензируемых статьях, рекомендованных ВАК: Известия высших учебных заведений. Серия «Экономика, финансы и управление производством» (2011, 2012, 2013 гг.).

Публикации. По теме диссертации опубликовано 8 научных работ общим объёмом 3,905 п. л., из них лично автору принадлежит 3,48 п. л.

Объём и структура диссертационной работы. Диссертация состоит из введения, трёх глав, заключения, списка использованных источников, в котором 146 наименований, содержит 17 рисунков и 5 таблиц. Основной текст изложен на 136 страницах.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность темы диссертации, характеризуется степень ее разработанности, формулируется цель, задачи исследования, определяется предмет и объект исследования, научная новизна, практическая значимость и апробация результатов работы.

В первой главе выявлены особенности инновационного процесса как объекта финансирования; уточнено понятие инновационно-инвестиционного процесса; обобщены особенности источников и форм финансирования различных этапов инновационного процесса; систематизированы финансовые инструменты активизации инновационного процесса.

Во второй главе проиллюстрировано содержание действующего механизма финансирования отдельных этапов инновационного процесса в рамках инновационного кластера; сформулированы концептуальные положения формирования модели проектного финансирования инновационного процесса; разработаны теоретические и методические аспекты механизма финансирования инновационного процесса, основанного на формировании проектно-финансового пула.

В третьей главе разработана методика оценки эффективности инновационного процесса в условиях проектного финансирования; сформулированы предложения по организации системы финансового обеспечения инновационных процессов на региональном уровне.

В заключении подведены итоги проделанной работы, сформулированы основные выводы и практические рекомендации по внедрению результатов исследования.

Основные результаты и выводы диссертации,

выносимые на защиту

Предложено авторское определение инновационно-инвестиционного процесса, отличающееся от существующих тем, что акцентирует внимание на необходимости рассматривать каждый из этапов инновационного процесса в качестве относительно самостоятельного, хотя и связанного с другими, объекта инвестирования, способного приносить доход посредством диффузии его результатов (п. 3.25 Паспорта специальности 08.00.10 ВАК РФ «Финансы инвестиционного и инновационного процессов, финансовый инструментарий инвестирования»).

Инновационный процесс формируется определёнными стадиями преобразования научного знания в инновации и включает следующие этапы: фундаментальные и прикладные научные исследования – получение новых научных знаний и исследование путей их практического применения; опытно-конструкторские и экспериментальные разработки - применение результатов прикладных исследований для создания (или усовершенствования) образцов новой техники, материала, технологии; подготовка производства - проведение испытаний новой (или усовершенствованной) продукции, а также конструкторская, технологическая и организационная подготовка производства; производство новшеств – непосредственное производство новой продукции или использование новой техники, технологии в производственном процессе; диффузия инноваций – передача прав на использование новой техники, материала, технологии другим хозяйствующим субъектам. Принципиальными особенностями инновационного процесса с точки зрения организации его финансирования являются: множественность субъектов инновационного процесса, реализующих его отдельные стадии, что обусловливает необходимость использования различных финансовых инструментов для финансирования их деятельности; возможность коммерциализации результатов каждого этапа инновационного процесса посредством передачи прав на использование его результатов другим хозяйствующим субъектам, что позволяет сделать вывод о потенциальной способности инновационного процесса к самофинансированию за счёт реинвестирования доходов от диффузии инноваций; высокий риск финансирования, уровень которого снижается по мере протекания этапов инновационного процесса, что как следствие снижает стоимость источников их финансирования и увеличивает доступность последних.

Практика финансирования отдельных этапов инновационного процесса показывает, что «научно-исследовательская» часть инновационного процесса традиционно требует привлечения бюджетного или венчурного капитала, тогда как финансирование «коммерческой» части осуществляется преимущественно из собственных или привлечённых средств предприятия. Следствием такого способа финансирования является невозможность использования системного подхода к активизации инновационных процессов.

Каждый этап инновационного процесса необходимость рассматривать в качестве самостоятельного объекта инвестирования. По нашему мнению, инновационно-инвестиционный процесс следует определять как совокупность последовательных этапов преобразования научного знания в инновации, каждый из которых является самостоятельным объектом инвестирования. Предложенное определение объединяет в едином цикле инвестиционный и инновационный процессы и акцентирует внимание на необходимости индивидуального подхода к инвестированию каждой из последовательных стадий последнего. Соответствующая предложенному определению графическая модель инновационно-нвестиционного процесса приведена на рис. 1. Предложенный подход к пониманию структуры инновационно-инвестиционного процесса даёт возможность формировать эффективный механизм его финансирования, позволяющий мобилизовать финансовые ресурсы в необходимом объёме и на приемлемых условиях и рационально их разместить в объектах инвестирования, являющихся отдельными этапами инновационного процесса.

Рис. 1. Графическая модель инновационно-инвестиционного процесса

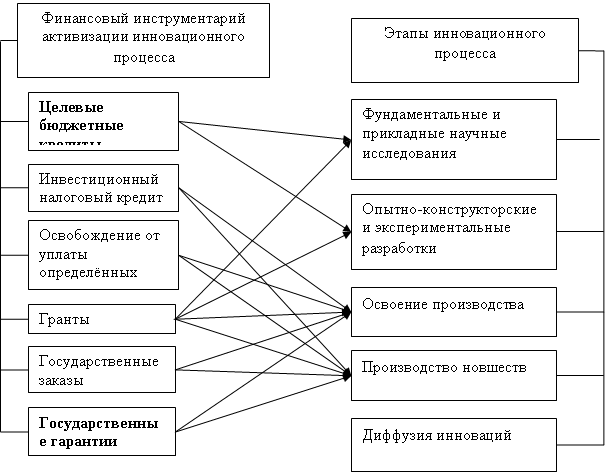

Систематизированы финансовые инструменты активизации инновационного процесса с учётом целесообразности их применения на различных его этапах, что позволяет формировать наиболее эффективный комплекс таких инструментов в процессе финансирования инновационного процесса (п. 3.25 Паспорта специальности 08.00.10 ВАК РФ «Финансы инвестиционного и инновационного процессов, финансовый инструментарий инвестирования»).

Основной проблемой, снижающей активность инновационных процессов, является недостаток свободных денежных средств у субъектов, реализующих отдельные его этапы, усугубляемый дефицитом предложения внешних источников финансирования инноваций. Сложившийся дефицит финансовых ресурсов отчасти нивелируется государством посредством использования финансовых инструментов активизации инновационных процессов. Особенностью отечественной модели активизации инноваций является преимущественное использование государственных целевых программ, в рамках которых происходит финансирование отдельных мероприятий, связанных с инновациями в той или иной сфере экономики.

Система используемых в РФ и предлагаемых нами финансовых инструментов активизации инновационных процессов, во взаимосвязи с их этапами представлена на рис. 2.

Рис.2. Взаимосвязь финансовых инструментов активизации инновационного процесса и его этапов

Проведённая систематизация финансовых инструментов активизации инновационного процесса позволяет распределить их достаточно широкий арсенал по различным стадиям инновационного процесса. Учитывая результаты предложенной нами систематизации, органами государственной власти в каждом конкретном случае может формироваться наиболее эффективный комплекс финансовых инструментов, позволяющий «точечно» воздействовать именно на те этапы инновационного процесса, которые протекают недостаточно активно, задерживая тем самым, развитие связанных с ними этапов.

Обоснованное использование выделенных финансовых инструментов именно по отношению к соответствующей стадии инновационного процесса позволит исключить нерациональное расходование финансовых ресурсов. При этом применение рассмотренных инструментов должно осуществляться, по нашему мнению, преимущественно на этапе перехода научных исследований в стадии освоения и использования их результатов. Исходя из этого, такие инструменты, как налоговые льготы, бюджетные кредиты и инвестиции, субсидии по процентным ставкам по привлекаемым кредитам, государственные гарантии должны применяться к инновационно-активному предприятию при условии его сотрудничества с научными организациями. С этой целью должна быть сформирована система стимулирования инновационной активности предприятий, включающая в себя комплекс органов исполнительной власти и финансовых институтов, участвующих в процессе финансирования инноваций.

Предложена принципиальная модель финансирования, основанная, в отличие от существующих, на объединении самостоятельных инвестиционных процессов, мобилизующих финансовые ресурсы из источников, индивидуальных для каждого этапа инновационного процесса (п. 3.25 Паспорта специальности 08.00.10 ВАК РФ «Финансы инвестиционного и инновационного процессов, финансовый инструментарий инвестирования»).

Принципиальный подход к финансированию инновационных процессов должен быть основан на объединении самостоятельных инвестиционных процессов, мобилизующих финансовые ресурсы из индивидуальных источников, по отношению к каждому из взаимосвязанных этапов инновационного процесса. Иллюстрация предлагаемого нами подхода представлена рис. 3. В соответствии с приведённой схемой процесс мобилизации финансовых ресурсов должен осуществляться централизованно из различных источников, с тем, чтобы обеспечить для каждого этапа и инновационного процесса в целом их наличие в необходимом объёме и на приемлемых условиях. Подобная централизация позволяет повысить уверенность отдельных инвесторов в успешности протекания инновационного процесса, а следовательно, и коммерциализации его результатов. Кроме того, в случае финансирования не отдельного этапа, а всего инновационного процесса появляется возможность сформировать связи между организациями, осуществляющими научные исследования, и предприятиями, внедряющими их результаты в своей деятельности, посредством формализации взаимосвязей между субъектами инновационного процесса. В этом случае у организаций, осуществляющих научные изыскания, появляется определённая гарантия востребованности их результатов конкретными представителями реального сектора экономики, а инвесторы, участвующие в финансировании отдельных этапов инновационного процесса, получают возможность распределить между собой риски и финансовые усилия.

Рис. 3. Принципиальная схема финансирования инновационного процесса

Сформирована и теоретически обоснована модель, отражающая действующий в настоящее время подход к финансированию инновационного процесса применительно к специфике кластера (п. 1.9 Паспорта специальности 08.00.10 ВАК РФ «Финансовое обеспечение потребностей расширенного воспроизводства»).

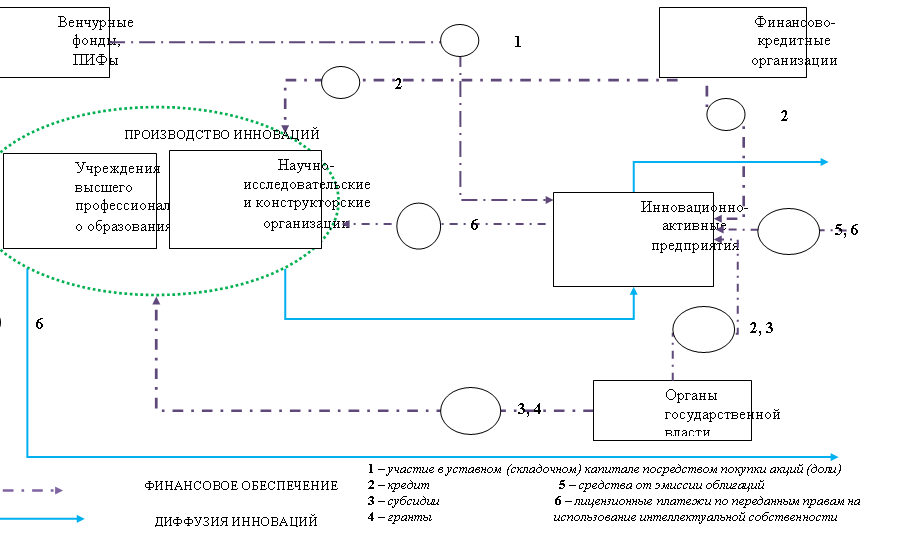

Использование кластерного подхода в процессе формирования модели финансирования инновационных процессов на практике позволяет активно использовать бюджетные источники их финансирования. Для формирования кластерной модели финансирования инновационных процессов целесообразно использовать процессный подход, с точки зрения которого деятельность инновационного кластера необходимо рассматривать как совокупность бизнес-процессов, протекающих в организациях-резидентах, определяющих его функционирование и объясняющих характер связей между звеньями кластера. Иллюстрация модели финансирования инновационных процессов в инновационном кластере, основанной на существующем подходе к финансированию инновационного процесса представлена на рис. 4.

Рис. 4. Модель финансового обеспечения инновационного процесса в рамках инновационного кластера

Особенностью представленной модели, отражающей действующий в настоящее время подход к финансированию инновационных процессов, является независимое инвестирование отдельных этапов инновационного процесса, каждый из которых является самостоятельным объектом финансирования. В рамках сложившейся модели финансирования отсутствует координация процессов инвестирования различных этапов инновационного процесса: деятельность участников инновационного процесса, реализующих эти этапы, финансируется автономно из индивидуальных, ничем не связанных между собой источников. Очевидно, что в данном случае отсутствуют необходимые условия для финансирования инновационного процесса в целом, а не его отдельного этапа. Следствием этого является ситуация, при которой существенный объём финансовых ресурсов расходуется на отдельный этап инновационного процесса (например, на научные исследования), в условиях отсутствия необходимой финансовой обеспеченности последующих его этапов (например, освоения и производства), что в итоге приводит к фактическому затуханию инновационного процесса. Подобная асимметричность финансирования, по нашему мнению, является одной из основных причин, усложняющих задачу активизации инновационных процессов: только в случае финансирования всего инновационного процесса создаются необходимые условия для наиболее полного удовлетворения его потребностей в финансовых ресурсах в необходимом объёме и на приемлемых условиях.

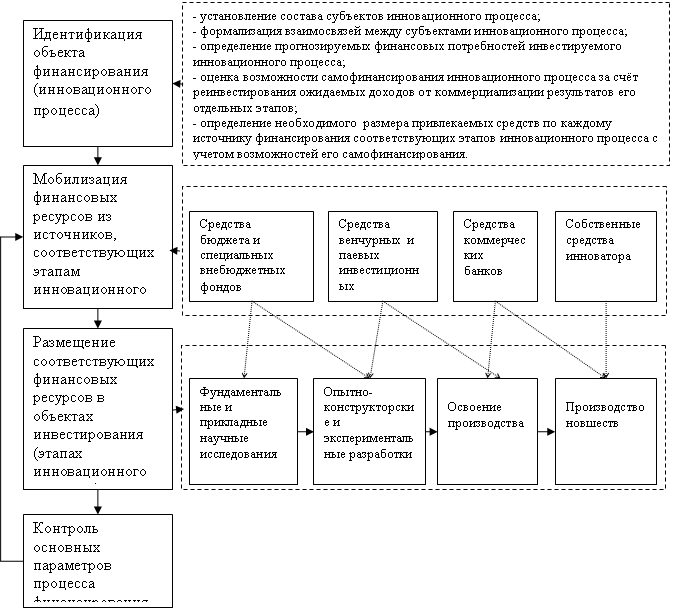

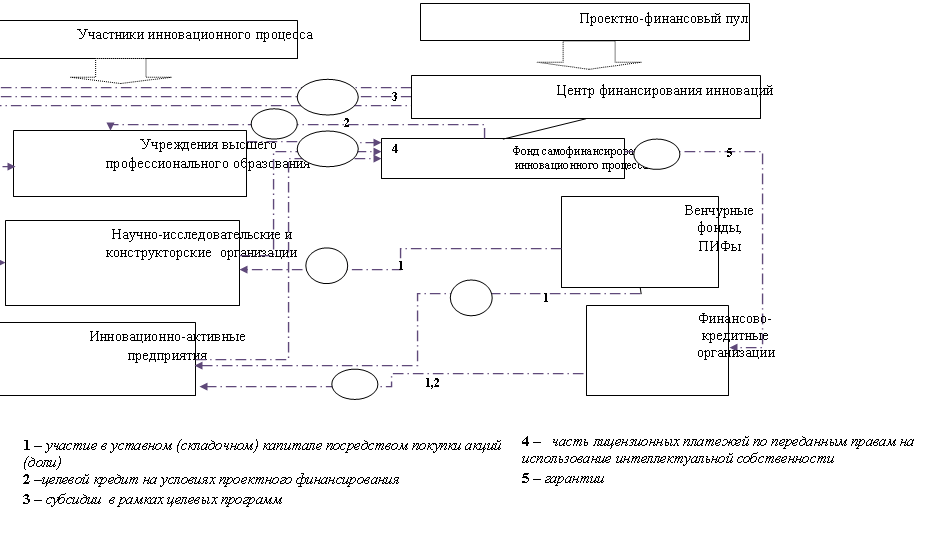

Разработан механизм проектного финансирования инновационного процесса, ориентированный в отличие от существующих, на финансирование не отдельного проекта, а инновационного процесса в целом и основанный на организации проектно-финансового пула с участием бюджетного финансирования (п. 3.12 Паспорта специальности 08.00.10 ВАК РФ «Структура и взаимосвязь механизма финансового взаимодействия государства и корпоративных финансов в рыночных условиях»).

Из всех рассмотренных нами форм финансирования инновационных процессов требованиям к решению задачи их активизации соответствует проектное финансирование. Проектное финансирование – это система организации инвестиционного процесса, при которой инициатор и/или спонсор проекта осуществляет заимствования финансовых и иных ресурсов у третьей стороны, не оказывающие существенного влияния на его финансовую устойчивость, кредитоспособность и величину риска, позволяющие финансировать или кредитовать проект, в котором источником выплаты дохода и погашения обязательств является поток денежных средств от реализации этого проекта. Разработанный в диссертации механизм (рис. 5) основан на формировании проектно-финансового пула, представляющего собой форму временного объединения участников инвестиционного процесса для решения совместных задач по реализации конкретного инвестиционного проекта.

Рис. 5. Механизм финансирования инновационного процесса, основанный на формировании проектно-финансового пула

Именно такая централизованно организованная декомпозиция финансирования инновационного процесса позволяет обеспечить всех его участников финансовыми ресурсами в необходимом объёме и на приемлемых условиях, обусловив тем самым целостность инновационных процессов в части взаимосвязи науки и бизнеса, что позволяет рассматривать предложенную модель финансирования в качестве инструмента их активизации. При этом необходимо подчеркнуть целесообразность использования государства в качестве эффективного финансового менеджера, а следовательно, необходимо создать финансовый институт, подведомственный соответствующему департаменту органов государственного управления и предполагающий участие профессиональных инвесторов (Центр финансирования инноваций).

Центр финансирования инноваций должен взять на себя функции по формированию и реализации региональных целевых программ, направленных на активизацию инновационных процессов в рамках региона. Это позволит указанному центру участвовать в финансировании инновационных процессов посредством предоставления субсидий. Указанным центром должен создаваться Фонд самофинансирования инновационного процесса. Источником формирования данного фонда являются отчисления части полученных инноваторами лицензионных платежей по переданным правам на использование интеллектуальной собственности. Организация подобного Фонда позволяет практически реализовать идею о возможном самофинансировании инновационного процесса, выделенную нами в качестве одной из значимых его характеристик. Средства Фонда самофинансирования, прежде всего, должны использоваться для предоставления поручительств по привлечённым инноваторами кредитам. Кроме того, в случае наличия свободных финансовых средств, Фонд может предоставлять и целевые кредиты на условиях проектного финансирования. В частности, срок привлечения заёмных средств должен быть сопоставим со сроками реализации соответствующих этапов инновационного процесса, также может быть предусмотрено наличие льготного периода – периода отсрочки погашения основного долга.

Привлечение бюджетных средств для финансирования инновационных процессов в рамках проектно-финансового пула должно осуществляться в ходе разработки и реализации государственных целевых программ, в которые должны включаться не научно-исследовательские организации, а инновационно-активные предприятия и организации, внедряющие результаты НИОКР в своей деятельности. Таким образом, финансирование научных организаций будет происходить опосредовано через заказ на проведение НИОКР от инновационно-активного предприятия. Принципиальное отличие предлагаемого нами финансового центра от действующих заключается в следующем: строгая целевая ориентация на финансирование чётко идентифицированного инновационного процесса; использование принципов проектного финансирования, при котором источником возврата предоставленных финансовых ресурсов являются доходы от реализации проекта; индивидуальное финансирование каждого этапа инновационного процесса соответствующими инвесторами, временно объединёнными на добровольной основе в рамках Центра финансирования инноваций; реализация механизма самофинансирования инновационного процесса посредством капитализации части дохода от диффузии инноваций; реализация частно-государственного партнёрства посредством формирования финансовых пулов как из средств частных институциональных инвесторов, так и государственных средств. Предложенный механизм финансирования инновационных процессов позволяет практически реализовать идею о необходимости инвестирования инновационного процесса как единого объекта финансирования. Это достигается за счёт объединения различных источников финансовых ресурсов, необходимых для инвестирования процесса, с одной стороны, и установления чёткой схемы взаимодействия субъектов, реализующих отдельные стадии инновационного процесса - с другой.

Разработана методика оценки эффективности инновационного процесса, основанная, в отличие от известных методик, на использовании показателя прироста стоимости субъектов, реализующих различные этапы инновационного процесса, что позволяет успешно использовать её в рамках проектно-финансового пула (п. 3.12 Паспорта специальности 08.00.10 ВАК РФ «Структура и взаимосвязь механизма финансового взаимодействия государства и корпоративных финансов в рыночных условиях»).

С целью оценки эффективности инновационного процесса в качестве показателя результата необходимо использовать величину прироста стоимости субъектов, реализующих тот или иной этап инновационного процесса.

![]() , (1)

, (1)

где ∆VИП – суммарный прирост стоимости участников инновационного процесса; ∆Vij – прирост стоимости i-ого субъекта на j-ом этапе инновационного процесса.

При этом показателем эффективности инновационно-инвестиционного процесса является превышение полученного прироста стоимости над величиной инвестиций участников проектно-финансового пула.

![]() , (2)

, (2)

где ∆VИП – суммарный прирост стоимости участников инновационного процесса; ИПФП - величина инвестиций участников проектно-финансового пула.

Если ЭИИП>1, то организованное финансирование инновационного процесса можно считать эффективным.

Прирост стоимости субъектов инновационного процесса, в наиболее общем случае, может происходить либо вследствие коммерциализации инноваций (в случае использования новшеств в собственной хозяйственной деятельности), либо вследствие их диффузии (в случае передачи прав на использование новшеств другим хозяйствующим субъектам). По нашему мнению, для оценки прироста стоимости субъектов инновационного процесса, реализующих этап НИОКР, необходимо использовать метод освобождения от роялти, тогда как для субъектов инновационного процесса, реализующих этапы освоения и производства, следует использовать метод преимущества в прибылях.

Каждый из указанных методов подразумевает дисконтирование

значений прогнозных денежных потоков с использованием техники дисконтированного денежного потока. Для оценки дисконтированной стоимости нематериальных активов, по нашему мнению, следует использовать адаптированную трёхфазную модель денежного потока, в традиционном варианте применяемую для оценки стоимости дивидендных выплат. Предлагаемая нами модификация данной модели предполагает три фазы потока доходов: 1) фаза высокого роста на отрезке времени, соответствующему «периоду конкурентных преимуществ», в течение которого можно ожидать, что инноватор будет получать избыточные доходы, связанные с этапом роста в жизненном цикле новшества; 2) переходная фаза, период снижения роста, соответствующий этапу зрелости в жизненном цикле новшества; 3) фаза снижения роста, в течение которого темпы роста дохода будут отрицательными, что обусловлено переходом жизненного цикла новшества на этап старения.

Сформулируем основные допущения, отвечающие рассматриваемой ситуации, которые приняты при выводе расчетной формулы дисконтирования такого потока платежей: на первом этапе прогнозного периода (n1лет) объект приносит доход, ежегодно увеличивающийся с темпом, равным g1; на втором этапе прогнозного периода (от n1 до n2 лет) объект приносит растущий доход, но темпы его роста постепенно снижаются; на третьем этапе доход начинает стабильно снижаться с темпом g2, вплоть до полного обесценивания актива (g2<0); ежегодные платежи, образованные доходом, поступают в конце каждого года. При данных допущениях уравнение для расчета текущей стоимости нематериального актива может быть записано в виде:

![]()

![]() , (3)

, (3)

где V – текущая стоимость нематериального актива; D – величина прогнозируемого дохода, выражающегося в виде потока предполагаемых выплат по роялти, либо в дополнительной прибыли; g1 , g2 – темп роста дохода в фазах быстрого роста и стабильного снижения соответственно; E – ставка дисконтирования дохода.

Оценка эффективности инновационно-инвестиционного процесса по предложенной методике будет интересна, в первую очередь, органам государственной власти, ответственным за активизацию инновационных процессов, и организующих их проектное финансирование. Используя предлагаемую методику оценки эффективности инновационных процессов, Центр финансирования инноваций может делать обоснованные выводы о целесообразности финансирования и необходимости изменения условий осуществления поддерживаемых инновационных процессов. В прикладном аспекте для Центра финансирования инноваций будет интересен анализ изменения данного показателя при рассмотрении возможных альтернативных вариантов организации финансирования инновационно-инвестиционного процесса и взаимодействия участников проектно-финансового пула.

СПИСОК ОСНОВНЫХ РАБОТ, ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ

1. Публикации в изданиях рекомендованных ВАК:

1. , Кайгородов -инвестиционный процесс: понятие и особенности финансирования // Известия высших учебных заведений. Серия «Экономика, финансы и управление производством». – 2011. – №4 (10). – С.,35 п. л., в т. ч. соискателя – 0,175 п. л.).

2. Шишкина модели проектного финансирования инновационных процессов в рамках инновационного кластера // Известия высших учебных заведений. Серия «Экономика, финансы и управление производством». – 2012. – №2 (12). – С.,58 п. л.).

3. , Кайгородов механизм инновационно-инвестиционных процессов // Известия высших учебных заведений. Серия «Экономика, финансы и управление производством». – 2013. – №1 (15). – С. 52-59 (0,5 п. л., в т. ч. соискателя – 0,25 п. л.).

2. Главы в монографии

4. Шишкина эффективности инновационно-инвестиционного процесса в условиях проектного финансирования/ // Анализ и моделирование экономических систем: монография / Под ред. проф. . – ФГБОУ ВПО Иван. гос. хим-технол. ун-т. – Иваново, 2013. – 284 с. – С. 265-282 (в т. ч. соискателя – 1,125п. л.).

3. Статьи и материалы конференций

5. Шишкина целевые программы как инструмент финансирования инновационных процессов // Экономические науки в России и за рубежом: Материалы VII Международной научно-практической конференции (15.05.2012). – М.: Издательство «Спутник+». – 2012. – С. 41-44 (0,2 п. л.).

6. Шишкина инновационных процессов на предприятиях: проблемы и пути их решения // Научно-информационный вестник Ивановского филиала Международного юридического института. – 2012. - № 5. – С. ,56 п. л.).

7. Шишкина стимулирование активизации инновационных процессов на предприятиях // Инноватизация в России: Успехи, проблемы и перспективы: сборник статей IV Международной научно-практической конференции. – Пенза, 2011. – С.56-59 (0,15 п. л.).

8. Шишкина системы финансового обеспечения инновационных процессов (на примере Ивановской области) // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». – 2012. – Выпуск 32. – С. 42-48 (0,44 п. л.).