Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ИТОГИ ТОРГОВ

Курс | 28,55 | -0,48%* | Оборот доллар | 47,38 млрд. $ | +1,90% | Индекс ММВБ | 784,28 | +11,94% | EUR/USD | 1,2343 | +1,76% | Urals | 60,19 | +8,06% |

Курс | 34,88 | +0,84% | Оборот евро | 432,34 млн. $ | +12,09% | Индекс DJIA | 10481,60 | -1,50% | ERBND 30 | 113,75 | +2,48% | Gold | 433,25 | +0,99% |

* – все изменения приведены за месяц

В августе российский валютный рынок по-прежнему зависел от тенденций международного рынка Forex. Курс рубля продолжал двигаться за соотношением евро-доллар в соответствии с установленной 1 августа структурой бивалютной корзины (0,35 евро и 0,65 доллара). В условиях неопределенности тенденций рынка Forex участники направляли рублевые ресурсы на рынки российских акций и облигаций, где в августе наблюдался существенный рост.

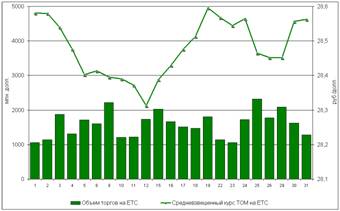

Увеличению предложения долларов способствовал новый скачок мировых цен на нефть – до 60 долл./барр. (Urals), обеспечивающий приток экспортной выручки на внутренний рынок. В этих условиях внимание участников было приковано к последними макроэкономическим данным США, которые внезапно пошли вниз и резко изменили настрой рынка по отношению к доллару, поскольку возможность замедления американской экономики может заставить ФРС приостановить процесс подъема процентных ставок. Между тем именно ожидания дальнейшего размеренного подъема ставок ФРС в предыдущий период были основным фактором, оказывавшим поддержку американской валюте. За месяц курс рубля вырос по отношению к доллару на 8 коп. (0,3%) и снизился по отношению к евро на 19 коп. (‑0,6%): в среду 31 августа курс доллара расчетами «завтра» на ЕТС составил 28,5627 руб./долл., курс единой европейской валюты – 34,8788 руб./евро.

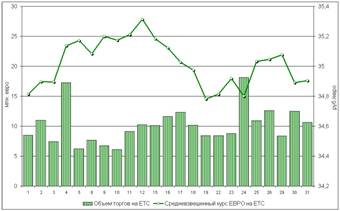

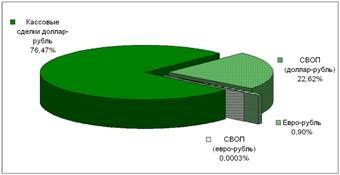

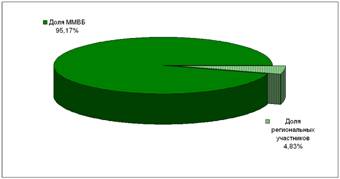

Активность торгов на российском валютном рынке держалась на среднем уровне, что отчасти объяснялось периодом отпусков. Объем торгов валютного рынка ММВБ за месяц составил 47,8 млрд. долл. Среднедневной оборот по долларовым инструментам снизился на 7% до 2,06 млрд. долл. Объем сделок с долларом расчетами «сегодня» составил 29,6% (месяцем ранее 28,6%), расчетами «завтра» – 46,9% объема валютных торгов (ранее 47,5%), доля операций СВОП – 22,6% общего оборота (23%). Среднедневной объем торгов европейской валютой вырос на 0,3% до 15,3 млн. евро в день, составив 0,9% объема торгов. Активность региональных участников в августе осталась на прежнем уровне – удельный вес сделок через региональные валютные биржи, составил 4,8% объема торгов ЕТС, что лишь немного выше июльского значения (4,6%).

Изменение ситуации на рынке ожидается в начале осени, когда традиционно увеличивается спекулятивный настрой участников и активность банковских клиентов. С 29 августа ММВБ увеличила время проведения торгов по доллару США расчетами «завтра» на 15 минут, до 17.00. Дополнительное время позволит участникам оперативнее реагировать на новости международного валютного рынка и способствовать росту объема операций в биржевом сегменте валютного рынка.

Курс доллара и объем торгов на ЕТС

Курс евро и объем торгов на ЕТС

Структура оборота валютного рынка ММВБ

Доля региональных участников на ЕТС

ФАКТОРЫ КУРСООБРАЗОВАНИЯ

Импульсом для снижения курса доллара в начале августа послужила публикация отчета МВФ о состоянии американской экономики, где отмечалось, что курс доллара остается слишком высоким для сокращения дефицита счета текущих операций США. Заявление было воспринято рынком как своего рода напоминание о существовании проблем в финансовой сфере Америки, которые к тому же были подкреплены снижением темпов роста ВВП США во 2 квартале (до 3,3%).

Кроме того, давление на доллар продолжала оказывать информация о больших покупках евро некоторыми Центральный банк (цб) в связи с изменением структуры золотовалютных резервов. Действия Банка России также находились в русле тенденции «диверсификации» в валютной политике – с 1 августа 2005г. он установил новую структуру бивалютной корзины: 0,35 евро и 0,65 долл. США, проводя в жизнь идею поэтапного увеличения доли евро на российском финансовом рынке, заложенную в основных направлениях денежно-кредитной политики.

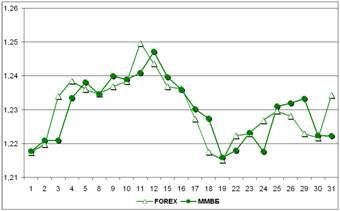

На этом негативном для доллара фоне курс доллара на Forex снизился до 1,24-1,25 долл./евро. Однако выраженной долгосрочной тенденции не наблюдалось, поскольку улучшение американских экономических показателей и ожидание дальнейшего повышения процентных ставок США (в отличие от оставленных 4 августа на прежнем 2% уровне в Еврозоне и сниженных до 4,5% в Великобритании) противодействовали дальнейшему укреплению евро.

В дальнейшем свою лепту в настрой рынка внес новый виток цен на нефть после смерти короля Саудовской Аравии (по марке Brent выше 60 долл./барр., Urals – более 55 долл./барр.) В дальнейшем цены на нефть достигли нового рекордного уровня в 68 долл./барр (Brent) и 60 долл./барр. (Urals) из-за тропических штормов, приведшим к сбоям в работе нефтедобывающей и нефтеперерабатывающей промышленности на юге США.

В таких условиях повышение процентных ставок в США до 3,5% годовых отошло на второй план, и участники рынка вновь сосредоточились на экономических проблемах США. Поводом для снижения курса доллара послужило выступление Министра финансов США Сноу, заявившего, что столь высокий уровень цен на нефть окажет негативное влияние на темпы роста ВВП США. Ослаблению доллара способствовали данные о падении объема заказов на товары длительного пользования (по результатам июля заказы упали на 4,9%, тогда как ожидалось снижение только на 1,5%).

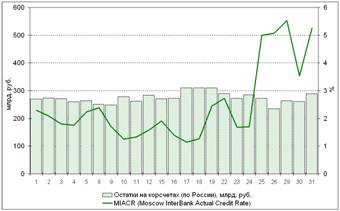

Среди внутренних российских факторов можно отметить некоторое снижение объемов свободных рублевых средств в банковской системе, традиционное для конца месяца. Так однодневная ставка MIBOR превысила в конце августа 4-5% годовых. Некоторое ухудшение ликвидности ограничивало возможности игры на повышение курса доллара.

Цена нефти Brent

Курс евро к доллару на рынке FOREX и кросс-курс на ММВБ

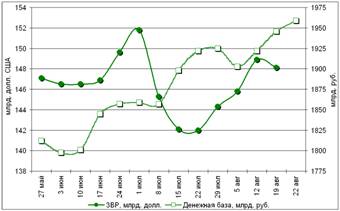

Золотовалютные резервы и денежная база

Показатели ликвидности

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

Мировая экономика

Существенной угрозой для развития мировой экономики продолжают оставаться высокие цены на нефть. Однако основной локомотив глобального экономического роста – американская экономика продолжает развиваться достаточно динамично, а в еврозоне наблюдаются признаки оживления.

Экономика США. Опрос американских экономистов, проведенный The Wall Street Journal Online, продемонстрировал растущий оптимизм относительно ближайших перспектив экономики США. В III квартале 2005 г. ожидается рост ВВП на 4,2%, во втором полугодии 2005 г. – сохранение инфляции на уровне 2,5-2,8% и снижение безработицы. Также существенно повысили прогноз темпов экономического роста в США на III и IV кварталы 2005 г. аналитики, опрошенные Федеральным резервным банком Филадельфии – до 4,2 и 3,6%, соответственно. Опрос Blue Chip Economic Indicators демонстрирует ожидания на более отдаленную перспективу: в 2005 г. прогнозируется увеличение ВВП на 3,6%, а в 2006 г. – на 3,3%.

Тем не менее, в своем выступлении перед Конгрессом председатель Федеральной резервной системы А. Гринспен выделил потенциальные «риски» для экономического развития: увеличение издержек на труд, динамика энергетических рынков, состояние кривой доходности

в США, американского рынка жилья, а также протекционизм и терроризм.

Ситуация в бюджетно-налоговой сфере стала улучшаться – увеличились поступления от налогов и начали снижаться темпы роста расходов, что привело к относительно благоприятным прогнозам на гг. Однако продолжает вызывать озабоченность дефицит текущего счета платежного баланса. Девальвация юаня, проведенная в прошлом месяце, пока явно недостаточна для сокращения дефицита внешней торговли между США и Китаем.

Прогнозы развития экономики США в 2005 г.

Royal Bank of Scotland | Scotiabank | |||

2005 | 2006 | 2005 | 2006 | |

ВВП | 3,8 | 3,9 | 3,7 | 3,3 |

Инфляция | 2,9 | 2,5 | 3,1 | 2,6 |

Дефицит текущего счета платежного баланса (% ВВП) | 6,2 | 5,8 | 6,3 | 6,6 |

Дефицит федерального бюджета (% ВВП) | 2,7 | 2,5 | 2,6 | 2,6 |

Европейский Союз. Во втором квартале 2005 г. ВВП стран зоны евро вырос на 0,3% по сравнению с предыдущим кварталом и на 1,2% в годовом исчислении. Эти показатели оказались несколько лучше прогнозировавшихся ранее. Европейская Комиссия в третьем квартале 2005 г. ожидает рост ВВП на 0,2-0,6%, а в четвертом – на 0,4-0,8%. Тем не менее, по итогам года ожидается снижение темпов роста по сравнению с предыдущим годом и лишь в 2006 г. – некоторое их ускорение.

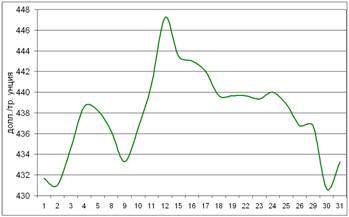

Цены на золото на Лондонском рынке драгоценных металлов

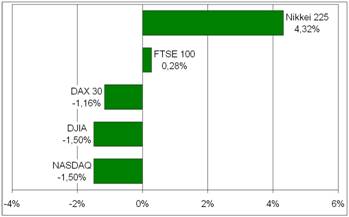

Изменение мировых индексов

Обеспеченность рубля ЗВР

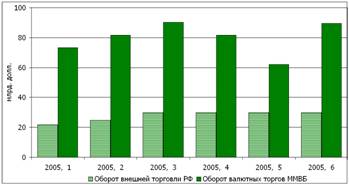

Внешнеторговый оборот РФ и оборот валютных торгов на ММВБ

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

Прогнозы развития экономики еврозоны в 2005 г.

Credit Suisse – First Boston | Royal Bank of Scotland | WestLB | ||||

2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

ВВП | 1,0 | 1,3 | 1,3 | 1,6 | 1,25 | 1,75 |

Инфляция | 2,1 | 1,9 | 2,1 | 1,6 | 2,0 | 1,75 |

Денежно-кредитная политика ЕЦБ и ФРС США. Сохранение высоких темпов роста американской экономики, которые, по оценкам, находятся на уровне выше потенциального, будет стимулировать Федеральную резервную систему к продолжению ужесточения денежно-кредитной политики. Большинство экономистов, опрошенных The Wall Street Journal Online, ожидают к концу 2005 г. увеличения ставки по федеральным фондам до 4%, а к середине 2006 г. – до 4,25%.

Аналитики отмечают, что проблемы, с которыми сталкивается европейская экономика, не носят характер краткосрочного циклического спада, поэтому их решение только лишь с помощью снижения процентных ставок вряд ли возможно. Кроме того, темп инфляции в 2005 г., по прогнозам, несколько превысит целевой показатель Европейского центрального банка, поэтому от него вряд ли следует ожидать снижения процентных ставок.

Соотношение евро-доллар. Действие политических факторов (референдумы по европейской Конституции во Франции и Нидерландах, заявления о возможности распада еврозоны) на курс евро в сторону понижения, особенно интенсивное во втором квартале, практически прекратилось. Тем не менее, аналитики расходятся в оценке дальнейших перспектив курса доллар-евро на ближайшие три квартала. Часть из них ожидают стабилизации ситуации на валютном рынке, однако, есть и крайние варианты: аналитики Royal Bank of Scotland прогнозируют значительный рост курса евро, тогда как Credit Suisse – First Boston – наоборот, резкое укрепление доллара.

Прогноз курса евро к доллару ведущих мировых банков

(на конец периода)

3-й квартал 2005 | 4-й квартал 2005 | 1-й квартал 2006 | |

Bank of America | 1,22 | 1,21 | 1,20 |

Credit Suisse – First Boston | 1,17 | 1,12 | 1,10 |

Royal Bank of Scotland | 1,24 | 1,28 | 1,32 |

Scotiabank | 1,20 | 1,25 | 1,26 |

Commerzbank | … | 1,25 | 1,25 |

CIBC World Markets | 1,20 | 1,20 | 1,22 |

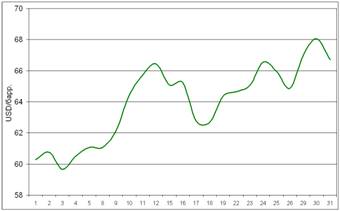

Цена на нефть. Общее направление прогнозов в августе сводилось к перспективам сохранения высоких цен на нефть. Economist Intelligence Unit пересмотрела свой прогноз цен на нефть марки Brent в сторону повышения – с 49 долл./барр. (в среднем за гг.) до 52 долл./баррель. Аналитики Goldman Sachs Group повысили прогноз средней стоимости нефти в 2006 г. с 55 до 68 долл./барр., при этом ожидая, что в последующие годы цена на нефть будет находиться в районе 60 долл./барр.

Международное энергетическое агентство в августе понизило прогнозы спроса на нефть в этом году (на 150 тыс. баррелей в сутки) – по оценкам агентства, потребление нефти в 2005 г. составит 83,7 млн. баррелей в день, что на 2% больше, чем в прошлом году. Однако в то же время были понижены и прогнозы добычи нефти (на 200 тыс. баррелей).

Российская экономика

Макроэкономические показатели. Правительство внесло в Государственную Думу на рассмотрение федеральный бюджет на 2006 г., где определены основные прогнозные макроэкономические показатели

, которые практически не изменились по сравнению с предыдущими прогнозами МЭРТ. Следует отметить повышение прогноза темпа роста ВВП с 5,6 до 5,8%. При этом западные аналитики (Economist Intelligence Unit) ожидают прирост ВВП в России в среднем за гг. на уровне 5,6%.

Большое внимание в бюджете уделяется государственным инвестициям – на их финансирование предусмотрено около 640 млрд. долл., а также около 70 млрд. руб. выделяется в инвестиционный фонд. По прогнозу МЭРТ такой объем государственных инвестиций позволит увеличить темпы роста экономики на 0,6-0,8 процентных пунктов от ВВП. Однако для этого они должны вызвать мультипликативный эффект для частных инвестиций.

При этом сохраняется существенная «подушка безопасности» – профицит бюджета заложен на уровне 776 млрд. руб., а стабилизационный фонд на конец 2006 г. ожидается в размере 2,1 трлн. руб.

За первые семь месяцев 2005 г. по сравнению с аналогичным периодом прошлого года экспорт вырос на 35,7%, а импорт – на 27,8%. При этом увеличение экспорта обеспечивалось главным образом ростом цен, а импорта – увеличением стоимостных объемов. В результате по итогам 2005 г. ожидаются более низкие темпы прироста экспорта и импорта, чем в прошлом году – 34 и 25%, соответственно. Но уже в 2006 г. (при благоприятном сценарии экономического развития) МЭРТ прогнозирует снижение экспорта на 5,5% и рост импорта на 15,5%.

Валютный курс. В августе Центральный банк внес в Правительство проект «Основных направлений денежно-кредитной политики на 2006 год». В частности, прирост реального эффективного курса рубля прогнозируется на уровне 9%, что выше прогноза заложенного в бюджете – 4,7%. ЦБ в качестве основной цели провозглашает достижение темпа инфляции на конец года в пределах 7-8,5%, что скорее всего означает, что регулированию валютного курса будет уделяться меньшее внимание.

Прогнозы развития российской экономики в гг.

МЭРТ | Бюджет | МЭРТ | |

2005 | 2006 | 2006 | |

ВВП, темп прироста в % | 5,9 | 5,8 | 4,0 |

Инфляция (среднегодовой темп), % | 12,7 | 9,3 | 9,3 |

Инфляция, декабрь к декабрю, % | 10-11 | 7-8,5 | 7-8,5 |

Валютный курс (среднегодовой), руб./долл. | 28,3 | 28,6 | 29,3-29,8 |

КАЛЕНДАРЬ СОБЫТИЙ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |