Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На правах рукописи

Экономический анализ деятельности сельскохозяйственных производителей в целях обоснования выбора высокоэффективных технологий и технических средств

08.00.12 - Бухгалтерский учет, статистика

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Орел, 2011

Научный руководитель | Кандидат экономических наук, доцент |

Официальные оппоненты: | доктор экономических наук, профессор |

кандидат экономических наук, доцент | |

Ведущая организация | Воронежский государственный аграрный университет имени |

Защита состоится 23 сентября 2011 г. в 12 часов в ауд. 212 на заседании диссертационного совета Д 212.182.04 при Федеральном государственном образовательном учреждении высшего профессионального образования «Государственный университет – учебно-научно-производственный комплекс» по адресу г. Орел, Наугорское шоссе (www. *****)

С диссертацией можно ознакомиться в библиотеке Федерального государственного образовательного учреждения высшего профессионального образования «Государственный университет – учебно-научно-производственный комплекс»

Автореферат разослан 22 августа 2011 г.

Ученый секретарь

диссертационного совета

Актуальность темы исследования. Важнейшей задачей сельского хозяйства России является получение стабильных урожаев сельскохозяйственных культур и производство конкурентоспособной продукции. В современных условиях повышение урожайности - единственный путь для обеспечения населения страны продовольствием и решения экономических проблем.

За годы реформ в сельском хозяйстве существенно ухудшились финансовые результаты производственной деятельности, снизилась доходность отрасли. Сокращение бюджетной поддержки сельского хозяйства в условиях острого дефицита собственных средств у большинства сельхозпроизводителей привело к снижению производственного потенциала, технической оснащенности сельскохозяйственного производства, а, следовательно, и к снижению урожайности.

В системе мер по развитию сельского хозяйства России особую значимость приобретает принятие обоснованных управленческих решений по внедрению высокоэффективных технологий и технических средств для производства сельскохозяйственной продукции, на основе предварительно проведенного экономического анализа. Это определяет актуальность выбранного направления диссертационного исследования.

Степень разработанности проблемы. Проблемы экономического анализа деятельности сельскохозяйственных предприятий содержатся в трудах многих известных отечественных и зарубежных ученых: , , И, , , и др.

Разработка методологии экономического анализа отражена в работах следующих авторов: , , , и др.

Изучению специфики технико-экономического анализа деятельности предприятий сельскохозяйственной отрасли и повышению эффективности их деятельности посвящены научные труды , , Анискина Е. А., , , И, , М, и др.

Однако, в существующих работах практически не задействован системный подход при анализе деятельности сельскохозяйственных товаропроизводителей. Вместе с тем, в современных условиях существует потребность в разработке методики экономического анализа деятельности сельскохозяйственных производителей.

Особая значимость экономического анализа по обоснованию выбора высокоэффективных технологий и технических средств сельхозпроизводителей и не разработанность данной проблемы предопределили выбор темы диссертации, цель исследования и его задачи.

Область исследования соответствует п. 2.1. «Исходные парадигмы, базовые концепции, основополагающие принципы, постулаты и правила экономического анализа», 2.8 «Экономический анализ и оценка эффективности предпринимательской деятельности», 2.11. «Теория и методология финансового, управленческого, налогового, маркетингового анализа» специальности 08.00.12 – Бухгалтерский учет, статистика Паспорта ВАК РФ (экономические науки).

Объектом исследования является финансово-хозяйственная деятельность сельскохозяйственных предприятий различных форм собственности.

Предметом исследования является экономический анализ обоснования выбора высокоэффективных технологий и технических средств при производстве продукции сельского хозяйства сельхозпроизводителями различных категорий и форм собственности.

Целью диссертационного исследования является разработка теоретико-методических основ и практических рекомендаций экономического анализа по обоснованию выбора высокоэффективных технологий и технических средств для сельхозпроизводителей различных категорий и форм.

Для достижения поставленной цели определены следующие задачи исследования:

- выявить концептуальные основы экономического анализа для сельхозпроизводителей;

- предложить систему показателей анализа организационно-технического уровня производства сельскохозяйственной продукции;

- разработать научно-методические рекомендации по аналитическому обеспечению выбора высокоэффективных технологий и технических средств;

- предложить систему информационного обеспечения экономического анализа и оценки обоснования выбора высокоэффективных технологий и технических средств для сельхозпроизводителей;

- предложить методику расчета и анализа экономической эффективности применения ресурсосберегающих технологий в сельскохозяйственном производстве;

- сформировать методические рекомендации по управленческому анализу затратообразующих показателей деятельности сельскохозяйственных предприятий.

Теоретической и методологической основой исследования служили теоретические положения, изложенные в трудах отечественных и зарубежных ученых.

Исследование проводилось с использованием теоретических и методических подходов экономического анализа в изучении и обосновании выбора высокоэффективных технологий и технических средств для сельхозпроизводителей.

В диссертационной работе применялся диалектический метод как общий научный метод познания, приёмы статистического, системного, сравнительного, экономического и финансового анализа

, а также общеэкономические методы индукции, дедукции, экспертных оценок.

Информационную базу диссертационного исследования составили материалы Федеральной службы государственной статистики и Министерства сельского хозяйства Российской Федерации, публикации научной периодики, компьютерные базы данных, данные годовых бухгалтерских и статистических отчетов сельскохозяйственных предприятий; материалы монографий, банка информации средств массовых коммуникаций (прессы, Интернет), нормативные материалы и справочная литература по реализации приоритетного национального проекта «Развитие АПК».

Научная новизна диссертационного исследования состоит в разработке теоретико-методических положений и практических рекомендаций по выявлению основных направлений экономического анализа деятельности сельскохозяйственных производителей в целях обоснования выбора высокоэффективных технологий и технических средств.

В работе получены и выносятся на защиту следующие результаты исследования, имеющие научную новизну:

- определены концептуальные основы экономического анализа для сельхозпроизводителей, обоснована его значимость для выявления эффективности применяемых технических средств в высокоэффективных технологиях производства сельскохозяйственной продукции (п. 2.1 паспорта специальности 08.00.12);

- предложена система показателей анализа организационно-технического уровня производства сельскохозяйственной продукции, позволяющая дать экономическую оценку принимаемых технологических и технических решений (п. 2.8 паспорта специальности 08.00.12);

- разработаны научно-методические рекомендации по выполнению аналитического исследования обоснования выбора высокоэффективных технологий и технических средств; определены элементы анализа и оценки технико-технологического потенциала производства сельскохозяйственной продукции для выявления перспектив развития предприятия (п. 2.8 паспорта специальности 08.00.12);

- предложена система информационного обеспечения экономического анализа и оценки обоснования выбора высокоэффективных технологий и технических средств для сельхозпроизводителей (п. 2.11 паспорта специальности 08.00.12);

- предложена методика расчета и анализа экономической эффективности применения ресурсосберегающих технологий в сельскохозяйственном производстве, позволяющая повысить эффективность хозяйствования и ресурсную обеспеченность отрасли (п. 2.8 паспорта специальности 08.00.12);

- предложены методические рекомендации по управленческому анализу затратообразующих показателей деятельности сельскохозяйственных предприятий и выявлены пути их оптимизации в целях принятия оптимальных управленческих решений (п. 2.11 паспорта специальности 08.00.12)

Теоретическая и практическая значимость результатов исследования определяется анализом зарубежного и отечественного опыта решения проблем по обоснованию выбора высокоэффективных технологий и технических средств, развитием теоретических и методологических подходов и разработкой адекватных современному состоянию методов экономического анализа, выявлением условий и предпосылок повышения урожайности и эффективности применения ресурсосберегающей технологии при производстве сельскохозяйственной продукции.

Основные положения и результаты исследования использованы в деятельности сельскохозяйственных предприятий АПК Белгородской области при обосновании различных сценариев применения ресурсосберегающих технологий при производстве зерновых культур.

Апробация и внедрение результатов исследования. Основные положения, теоретические обобщения, выводы и рекомендации, сформулированные в диссертации, были опубликованы и апробированы в установленном порядке, доложены автором на международных, всероссийских, региональных научно-практических конференциях.

Результаты исследования апробированы и внедрены в работу предприятий АПК.

Научные положения и выводы, сформулированные в работе, используются в учебном процессе для преподавания курсов «Экономический анализ», «Статистика», «Анализ финансовой отчетности», «Налоговый анализ» в Государственном университете – учебно-научно-производственном комплексе.

Публикации. Основные положения диссертационной работы отражены в одиннадцати печатных работах, 4 статьи опубликованы в журналах, рекомендованных ВАК. Общий объём публикаций составляет 3,5 п. л.

Структура и объем диссертационной работы. Работа состоит из введения, трёх глав, заключения, списка использованных источников, включающего 135 наименований, содержит 200 страниц текста, 28 рисунков, 29 таблиц, 4 приложения.

Во введении обоснована актуальность темы, определена степень разработанности проблемы, цель, задачи, объект и предмет диссертационного исследования, сформулированы положения, выносимые на защиту, раскрыта научная новизна, теоретическая и практическая значимость.

В первой главе диссертации «Теоретико-методические аспекты экономического анализа для сельскохозяйственных производителей» раскрыты особенности отрасли сельского хозяйства в целях экономического анализа, рассмотрены высокоэффективные технологии и технические средства сельскохозяйственных производителей как объект экономического анализа, исследованы теоретические основы и методические аспекты современной оценки и анализа высокоэффективных технологий и технических средств сельхозпроизводителей

Во второй главе диссертации «Методика анализа выбора высокоэффективных технологий и технических средств для сельхозпроизводителей» раскрыты экономические и учетные аспекты оценки и анализа обоснования выбора высокоэффективных технологий и технических средств для сельхозпроизводителей, представлено информационное обеспечение технико-экономической оценки и анализа, предложены методические подходы к экономическому анализу и оценке производительности при применении различных технологий у сельхозпроизводителей.

В третьей главе диссертации «Анализ и оценка влияния различных технологических процессов производства на урожайность у сельхозпроизводителей различных категорий и форм собственности» предложена методика расчета и анализа экономической эффективности применения ресурсосберегающей технологии при производстве сельскохозяйственной продукции, проведен анализ эффективности использования различных способов обработки почвы, разработаны методические рекомендации по управленческому анализу затратообразующих показателей деятельности сельскохозяйственных предприятий и путей их оптимизации.

В заключении сформулированы основные выводы и предложения.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1 Определены концептуальные основы экономического анализа для сельхозпроизводителей, обоснована его значимость для выявления эффективности применяемых технических средств в высокоэффективных технологиях производства сельскохозяйственной продукции

В ходе диссертационного исследования установлено, что закономерным процессом оценки и анализа результатов деятельности сельскохозяйственного предприятия является экономический анализ финансово-хозяйственной деятельности, который позволяет выявить эффективность применяемых технических средств в высокоэффективных технологиях производства продукции.

Объектами экономического анализа сельскохозяйственных предприятий, их производственных подразделений являются отдельные стороны и процессы их деятельности по снабжению производства необходимыми ресурсами, осуществлению непосредственного производства, переработке, хранению и реализации готовой сельскохозяйственной продукции, а также финансовые результаты.

Обоснованный выбор объектов исследования имеет важное значение для проведения целенаправленного экономического анализа, который необходим для оценки результатов деятельности сельскохозяйственного предприятия и должен способствовать выявлению резервов эффективности производства сельскохозяйственной продукции.

Экономический анализ ориентирован на изучение организационного и научно-техническою уровня предприятия, изыскание инноваций в области совершенствования техники, технологии и организации производства в целях повышения эффективности операционной деятельности и усиления конкурентных преимуществ сельскохозяйственного предприятия. Предметом экономического анализа признаны причинно-следственные связи технических и экономических явлений, их влияние друг на друга и на конечные финансовые результаты.

Автор считает, что в современных условиях хозяйствования основными факторами повышения эффективности деятельности сельхозпроизводителей являются принятые управленческие решения, основанные на результатах экономического анализа, направленные на технологическое и организационное развитие, улучшение корпоративных, социальных и природных условий функционирования производства.

2. Предложена система показателей анализа организационно-технического уровня производства сельскохозяйственной продукции, позволяющая дать экономическую оценку принимаемых технологических и технических решений

Главным условием сельскохозяйственного развития производства является технический и технологический прогресс. От уровня применения техники и технологии, организации производственного процесса непосредственно зависят все технико-экономические показатели деятельности сельскохозяйственного предприятия.

Совершенствование технолого-технического уровня сельскохозяйственной деятельности - это комплексный непрерывный процесс, охватывающий повышение научно-технологического уровня производства сельскохозяйственной продукции и использования в ее производстве достижений научно-технического процесса; рационализации технологии производства и методов хозяйствования.

В диссертационном исследовании установлено, что задачами экономического анализа технолого-технического уровня сельскохозяйственного производства продукции являются:

- определение научно-технического уровня производства и оценку его влияния на результаты деятельности сельскохозяйственного предприятия;

- оценку степени эффективности управления производством в организации труда и развитие социальных условий работы;

- формирование производственной мощности (пропускной способности) организации, анализ ее прироста, обоснование решений по улучшению использования производственной мощности;

- выявление возможностей и поиск путей организационно-технического уровня производства.

Выбор системы показателей, отражающих состояние организационно-технического уровня производства, находится в зависимости от особенностей сельскохозяйственной отрасли и объектов анализа (Рисунок 1).

Выбор системы показателей, отражающих состояние организационно-технического уровня производства, находится в зависимости от особенностей сельскохозяйственной отрасли и объектов анализа (Рисунок 1).

Рисунок 1 - Система показателей анализа организационно-технического уровня производства сельскохозяйственной продукции[1]

Задачей анализа организационно-технического уровня производства является выявление и внедрение передовых методов управления и наиболее рациональной организации производства, внедрение передовой техники и технологии и их эффективное использование, применение более рациональных административных и экономических мер воздействия на производство.

Источниками технико-экономического анализа служат данные плана организационного и технического развития и повышения экономической эффективности производства, акты внедрения новой техники и технологий, бухгалтерский и статистический учет и отчетность и другие источники.

Технико-экономический анализ является одном из видов экономического анализа, в ходе которого хозяйственная деятельность рассматривается с технико-экономических позиций. Целью технико-экономического анализа сельскохозяйственного производства является оценка достигнутого уровня качества выпускаемой продукции, состояние техники, технологии, а также организации производства, экономическая оценка принятых или принимаемых технологических и технических решений.

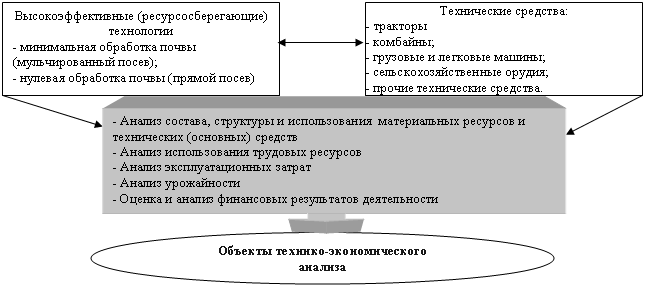

Объектами технико-экономического анализа деятельности сельскохозяйст-венных предприятий различных категорий и форм являются экономические результаты деятельности и, как неотъемлемая часть указанной деятельности, без которой невозможно производство сельхозпродукции, высокоэффективные технологии и технические средства, используемые в производстве сельскохозяйственной продукции (Рисунок 2).

|

Рисунок 2 - Объекты технико-экономического анализа высокоэффективных технологий и технических средств

Таким образом, на наш взгляд, метод экономического анализа представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

3. Разработаны научно-методические рекомендации по выполнению аналитического исследования обоснования выбора высокоэффективных технологий и технических средств; определены элементы анализа и оценки технико-технологического потенциала производства сельскохозяйственной продукции для выявления перспектив развития предприятия

В диссертационном исследовании определено, что методикой проведения технико-экономического анализа является совокупность аналитических способов и правил исследования технико-технологического уровня деятельности сельскохозяйственного предприятия при производстве продукции.

Научно-методические рекомендации по выполнению аналитического исследования по обоснованию выбора высокоэффективных технологий и технических средств должны содержать следующие аспекты:

1) задачи и формулировку целей технико-экономического анализа;

2) выявление объектов анализа, например, высокоэффективные технологии и технические средства;

3) определение системы показателей, с помощью которых будет исследоваться каждый объект анализа (урожайность, фондовооруженность, энерговооруженность и т. д.);

4) описание способов исследования изучаемых объектов;

5) источники данных, на основании которых производится анализ (данные первичного учета, бухгалтерского учета и отчетности, статистической отчетности и др.);

6) рекомендации по организации технико-экономического анализа (определение лиц и служб, ответственных за проведение исследования);

7) технические средства, которые целесообразно использовать для

аналитической обработки информации на сельскохозяйственном предприятии;

8) описание документов для оформления результатов технико-экономического анализа;

9) определение потребителей результатов анализа

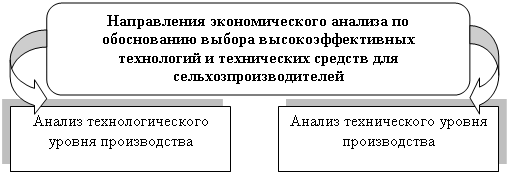

Экономический анализ высокоэффективных технологий и технических средств для сельхозпроизводителей может осуществляться в двух взаимосвязанных направлениях (Рисунок 3).

|

Рисунок 3 - Направления экономического анализа по обоснованию выбора высокоэффективных технологий и технических средств для сельхозпроизводителей[2]

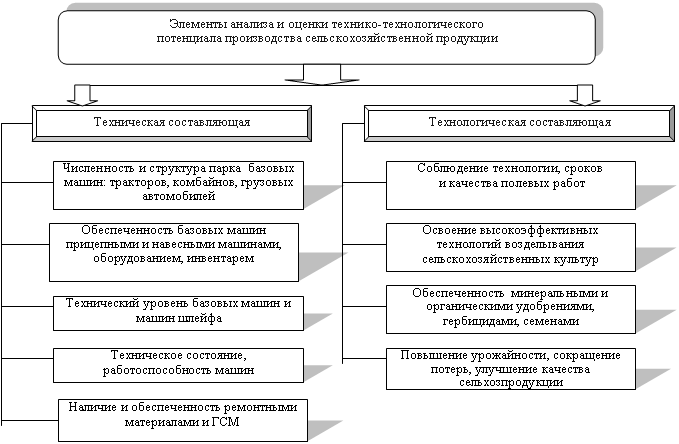

Уровень технико-технологического потенциала является главным фактором повышения эффективности и интенсификации сельскохозяйственного производства, повышения производительности труда, увеличения объёмов производства сельскохозяйственной продукции, улучшения использования ресурсов, преобразования сельскохозяйственного труда в разновидность индустриального. Основные элементы анализа и оценки технико-технологического потенциала производства сельхозпродукции отражены на рисунке 4.

Рисунок 4 - Элементы анализа и оценки технико-технологического потенциала сельскохозяйственного производства[3]

Основными показателями оценки и анализа уровня технологии в диссертационном исследовании признаны:

- удельный вес продукции, изготовленной по прогрессивной технологии в общем объеме сельскохозяйственной продукции;

- коэффициент технологической оснащенности;

- удельный вес машинного времени в технологической трудоемкости и др.

Технологический потенциал можно оценить по показателю уровня (коэффициент) технологичности производства зерновых (коэффициент соответствия проведенных операций технологического процесса производства озимой пшеницы или ячменя операциям в технологической карте) - Ктехнол.

Уровень ресурсоемкости (коэффициент, характеризующий полноту использования финансовых ресурсов на семена, удобрения и средства защиты растений по высокоэффективным технологиям) позволит дать оценку

использования ресурсного потенциала при производстве зерновых культур - Кресурс.

Технический потенциал можно оценить как уровень использования технических средств (коэффициент технической оснащенности, зависящий от полноты использования машин и механизмов при производстве зерновых согласно технологического процесса) - Ктехнич.

В целом, применение высокоэффективных технологий и технических средств позволит определить сводный (интегральный) коэффициент эффективности использования высокоэффективных технологий и технических средств (как произведение трех вышеуказанных коэффициентов):

Кэф. инт.= Ктехнол.× Кресурс. × Ктехнич.

Расчет экономической эффективности применения высокоэффективных технологий возделывания озимой пшеницы в поле» в 2009 году представлен в таблице 1.

Таблица 1 - Показатели экономической эффективности применения высокоэффективных технологий возделывания озимой пшеницы в 2009 г.

Показатели | Единица измерения | Технологии | |||

Традиционная (2736 га) | Минимальная (2900 га) | ||||

Урожайность | ц/га | 27,5 | 46,5 | ||

Объем производства зерна | т | 7398 | 13007 | ||

Производственные затраты: | всего | на 1га | всего | на 1 га | |

Семена и их протравливание | тыс. руб. | 5152 | 1,88 | 4460 | 1,54 |

Минеральные удобрения | тыс. руб. | 2041 | 0,75 | 5561 | 1,92 |

Средства защиты растений | тыс. руб. | 1040 | 0,38 | 873 | 0,30 |

Затраты на эксплуатацию | тыс. руб. | 4885 | 1,79 | 2224 | 0,77 |

Услуги сторонних организаций | тыс. руб. | 3906 | 1,43 | 3592 | 1,24 |

Прочие расходы | тыс. руб. | 116 | 0,04 | 37 | 0,01 |

Накладные расходы | тыс. руб. | 13572 | 4,96 | 9579 | 3,30 |

Продолжение таблицы 1

Итог затрат | тыс. руб. | 30712 | 11,23 | 26326 | 9,08 |

Себестоимость единицы продукции | руб./т | 4150 | 2372 | ||

Цена реализации | руб./т | 3000 | 3000 | ||

Выручка от реализации продукции | тыс. руб. | 38166 | 39021 | ||

Себестоимость реализованной продукции | тыс. руб. | 26324 | 26497 | ||

Прибыль | тыс. руб. | 11842 | 12524 | ||

Рентабельность производства | % | 45,0 | 47,2 | ||

Дополнительные показатели эффективности | |||||

Затраты труда: на 1 га | чел.-ч/га | 1,16 | 1,08 | ||

на 1 т | чел.-ч/т | 0,43 | 0,24 | ||

Производительность труда | тонн/чел. | 57,3 | 98,5 | ||

Расход дизельного топлива | кг/га | 45,0 | 34,0 | ||

Энергозатраты | руб./га | 52,4 | 45,0 | ||

Коэффициент технологичности | - | 0,76 | 0,92 | ||

Коэффициент технической оснащенности | - | 0,84 | 0,98 | ||

Коэффициент ресурсоемкости | - | 0,95 | 0,95 | ||

Интегральный коэффициент | - | 0,606 | 0,857 |

По нашему мнению, технолого-технический потенциал сельскохозяйственного производства правомерно рассматривать как составную часть производственного потенциала предприятия сельского хозяйства.

4. Предложена система информационного обеспечения экономического анализа и оценки обоснования выбора высокоэффективных технологий и технических средств для сельхозпроизводителей

Особенностью экономических оценок по обоснованию выбора высокоэффективных технологий и технических средств для сельхозпроизводителей является наличие множества разнообразных источников информации и методов их использования. Под информационным обеспечением процесса оценки и анализа выбора технологий и технических средств автором понимается совокупность данных и сведений, предназначенных для формирования у собственника и сельскохозяйственного предприятия мнения о возможности применения высокоэффективной технологии и технических средств в производстве продукции сельского хозяйства, а также методика обработки и представления этих аналитических и учетных данных.

Информационное обеспечение процесса оценки по обоснованию выбора высокоэффективных технологий и технических средств для сельхозпроизводителей включает в себя следующие основные элементы: общая, оперативная информация; бухгалтерский учет и бухгалтерская (финансовая) отчетность предприятия; ведомственная (отраслевая) отчетность сельскохозяйственного предприятия.

Для проведения экономического анализа по обоснованию выбора высокоэффективных технологий и технических средств требуется достоверная детализированная оперативная, бухгалтерская, статистическая и коммерческая информация о производственных и финансово-инвестиционных процессах в организации, сфере деятельности, регионе.

Основными источниками внутрифирменной информации для технико-экономического анализа по обоснованию выбора высокоэффективных технологий и технических средств выступают данные бухгалтерского учета, включающие:

1) оперативную бухгалтерскую отчетность: ведомости, регистры, журналы-ордера и т. п., в которых ведется первичный бухгалтерский учет. Сюда также можно отнести различные сводки (обобщения) информации, которые, как правило, используются внутри предприятия и не выходят за его пределы.

2) квартальную и годовую бухгалтерскую отчетность.

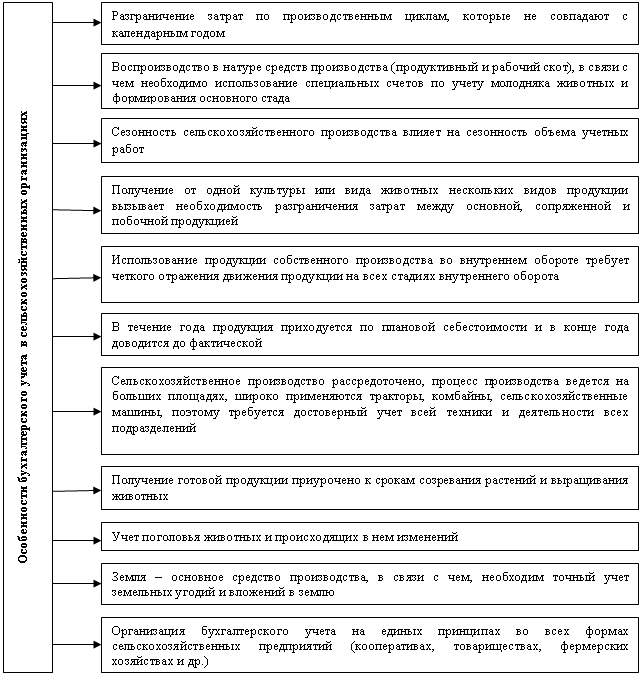

Рисунок 5 – Особенности бухгалтерского учета в сельскохозяйственных организациях

Особенности сельского хозяйства по сравнению с отраслями промышленности требуют всестороннего анализа и учета при формировании материально-технической базы отрасли, организации и управления производством, определении экономической эффективности использования производственных ресурсов. Это отражается на организации бухгалтерского учета (Рисунок 5).

Однако, традиционный анализ, опирающийся только на бухгалтерский баланс, может привести к значительным ошибкам в управлении предприятием. Экономический анализ предшествует решениям и действиям сельхозпроизводителей, обосновывает его объективность и эффективность.

Существующая бухгалтерская и статистическая отчетность не дает полного представления как о наличии, поступлении и списании сельскохозяйственной техники, так и об элементах экономического механизма обновления техники. Это затрудняет анализ и подготовку предложений о состоянии, перспективе и повышению эффективности его развития. Поэтому необходимо введение в годовую бухгалтерскую отчетность данных о перечне и размере выделяемых средств на обновление технической базы и их фактическим использовании.

5. Предложена методика расчета и анализа экономической эффективности применения ресурсосберегающих технологий в сельскохозяйственном производстве, позволяющая повысить эффективность хозяйствования и ресурсную обеспеченность отрасли

Многогранность и многовариантность хозяйственных ситуаций при производстве сельскохозяйственной продукции ставят перед оценкой и анализом экономической эффективности применения ресурсосберегающей технологии задачи автономного характера, которые можно решить при помощи общих и частичных аналитических методик.

Эффективность сельскохозяйственного производства – результативность финансово – хозяйственной деятельности хозяйствующего субъекта в сельском хозяйстве, способность обеспечивать достижение высоких показателей производительности, экономичности, доходности, качества продукции.

Критерием эффективности сельскохозяйственного производства является максимальное получение сельскохозяйственной продукции при наименьших затратах живого и овеществленного труда.

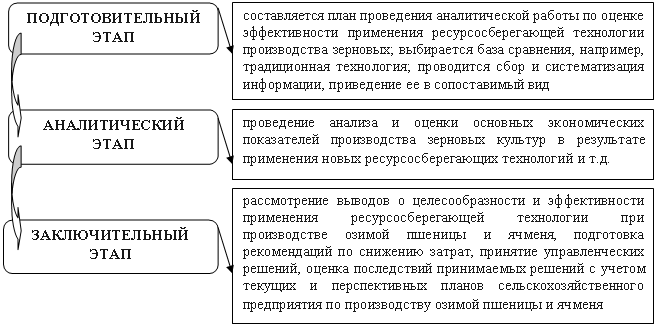

На взгляд автора, можно выделить следующие основные этапы проведения оценки и анализа эффективности применения ресурсосберегающих технологий в растениеводстве

(Рисунок 6).

Рисунок 6 - Этапы проведения оценки и анализа эффективности применения ресурсосберегающих технологий в растениеводстве

К основным показателям экономической оценки автор относит:

- прирост чистой прибыли (или уменьшение убытка), снижение себестоимости производства продукции (работ, услуг) - при оценке технологий, комплексов машин и оборудования, отдельных специализированных, комбинированных и универсальных машин, оказывающих влияние на количество и качество произведенной продукции;

- снижение себестоимости - при экономической оценке технологий и техники при возделывании отдельных культур, содержании и выращивании животных и птицы, продукция которых предназначается для внутрихозяйственного потребления (семена, корма, навоз, молодняк для откорма и т. д.);

- снижение эксплуатационных затрат - для машин и оборудования, не оказывающих влияние на качество и количество произведенной продукции.

Анализ эффективности использования имеющегося ресурсного потенциала должен проводиться методами сравнения количественных показателей в динамике, расчета структуры и показателей качественного использования ресурсов для оценки возможностей хозяйства и рациональности использования его активов.

При расчетах показателей экономической эффективности на уровне сельскохозяйственного предприятия в состав результатов по применению ресурсосберегающих технологий необходимо включать:

- производственные результаты: выручка от реализации произведенной продукции, урожайность продукции и т. д.;

- финансовые результаты: рентабельность продукции, фондоотдача, материалоотдача и т. д.

- социальные результаты в части, относящейся к доходам работников за результаты сельскохозяйственной деятельности.

Рациональная специализация предприятия способствует наиболее эффективному использованию земли как главного средства производства, труда и материальных средств. Эффективность можно определить по выходу валовой, товарной продукции, валового и чистого дохода в расчете:

- на 100 га сельскохозяйственных угодий и 100 га пашни;

- на 1 работника и на 1 чел. - дн ( или чел.-час);

- на 100 руб. технических средств;

- на 100 руб. всех производственных затрат.

Каждый из этих показателей несет свою экономическую информацию по использованию производственных ресурсов.

На взгляд автора, данная система показателей выражает уровень использования земли, труда, основных и оборотных производственных фондов, а через изменение этих величин описываются изменение в эффективности сельскохозяйственного производства, вызванные применением высокоэффективных технологий и технических средств.

К числу дополняющих систему относятся показатели:

- выполнения плана по товарной продукции;

- производительности и оплаты труда;

- урожайности сельскохозяйственных культур;

- себестоимости продукции;

- эффективности капитальных вложений.

Таким образом, применяемые в практике методы и показатели для определения эффективности специализации в действительности характеризуют эффективность сельскохозяйственного производства, лишь «улавливая» полученный или ожидаемый эффект отраслевой организации. Поэтому они являются ненадежным экономическим инструментом для учета реальной экономической эффективности специализации и меры влияния ее на уровень использования земли, трудовых ресурсов, на эффективность текущих и капитальных затрат.

Дальнейшие разработки методов оценки эффективности специализации сельского хозяйства должны обеспечивать представления о мере влияния соответствующих мероприятий на удовлетворение общественных, коллективных и личных интересов в динамичном и статичном аспектах.

6. Предложены методические рекомендации по управленческому анализу затратообразующих показателей деятельности сельскохозяйственных предприятий и выявлены пути их оптимизации в целях принятия оптимальных управленческих решений

Управленческий анализ, в рамках экономического анализа, выполняет основные функции в системе управления производством и имеет исключительно важное значение в процессе выявления резервов увеличения производства продукции.

|

Рисунок 7 – Система взаимозависимых компонентов анализа затрат на производство сельскохозяйственной продукции отрасли растениеводства

В современных условиях особая роль и место отводится управленческому анализу в системе анализа хозяйственной деятельности сельскохозяйственных организации, содержание которого состоит в использовании информационного ресурса бухгалтерского учета для выработки управленческих решений.

Управленческий анализ непосредственно связан с измерением затрат и результатов деятельности организации и оценкой их соотношения.

Важная роль в оценке и управлении себестоимостью отводится анализу затрат на производство продукции растениеводства (Рисунок 7).

Информация управленческого учета способствует принятию оптимальных решений по управлению предприятием в том случае, если она правильно подобрана и проанализирована. Методика функционирования элементов учетно - аналитической системы затрат на производство продукции отрасли растениеводства во многом обусловлена особенностью деятельности отдельного хозяйствующего субъекта.

Считаем целесообразным в системе управленческого учета сельскохозяйственных предприятий применять методику анализа, основанную на элементах системы «Директ-костинг» (Таблица 2).

Таблица 2 – Организация управления затратами по методу «Директ-костинг»[4]

В тыс. руб.

Наименование показателей | Итого выпуск | Показатели выпуска продукции | ||||

Озимая пшеница | Яровая пшеница | |||||

сумма | % | сумма | % | сумма | % | |

Объем реализации, тыс. руб. | 3 147 | 100 | 2 647 | 100 | 500 | 100 |

Переменные производственные затраты: | ||||||

Затраты на основные материалы, сырье | 720 | 674 | 46 | |||

Затраты на топливо | 343 | 319 | 24 | |||

Затраты на электроэнергию, водопотребление | 20 | 16 | 4 | |||

Затраты на содержание и ремонт производственных машин | 115 | 107 | 8 | |||

Прочие переменные затраты | 40 | 38 | 2 | |||

Итого переменных затрат | 1238 | 39 | 1 154 | 43 | 84 | 17 |

Маржинальный доход от переменных затрат | 1909 | 61 | 1493 | 57 | 416 | 83 |

Постоянные затраты на выпуск | 520 | 16 | 500 | 18 | 20 | 6 |

Маржинальная прибыль на выпуск | 1389 | 44 | 993 | 38 | 396 | 79 |

Таким образом, разработка методики управления затратами в разрезе переменных и постоянных затрат, а также выделение методов планирования и контроля для принятия управленческих решений является основой для эффективного управления прибылью предприятия.

Содержание методики управления прибылью в рамках системы управленческого учета может быть представлено в таблице 3.

Таблица 3 – Характеристика методики управления прибылью на основе системы «Директ-костинг»

Объект | Содержание |

Цель управления прибылью | Обеспечение максимизации прибыли предприятия в текущем периоде и в перспективе |

Методический инструментарий управления прибылью: | |

Маржинальный анализ на основе системы «Директ-костинг» | - Маржинальный доход - Относительный доход - Производственный рычаг - Точка безубыточности - Зона финансовой безопасности |

Расчету прибыли и точки безубыточности предшествует анализ маржинального дохода по системе «Директ-костинг», который проводится по каждому центру ответственности. Заключительным этапом управленческого анализа затрат на производство и выпуска сельскохозяйственной продукции отрасли растениеводства является определение величины резервов снижения себестоимости продукции.

Основными источниками резервов снижения себестоимости продукции можно признать увеличение объема производства продукции, а также сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов.

В общем виде методику подсчета резервов снижения себестоимости продукции (![]() ) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

![]()

где ![]() - фактический уровень себестоимости 1 т продукции;

- фактический уровень себестоимости 1 т продукции;

![]() - возможный уровень себестоимости 1 т продукции;

- возможный уровень себестоимости 1 т продукции;

![]() - фактические затраты на производство продукции;

- фактические затраты на производство продукции;

![]() - резерв сокращения затрат на производство продукции;

- резерв сокращения затрат на производство продукции;

![]() - дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

- дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

![]() - фактический объем производства продукции;

- фактический объем производства продукции;

- резерв увеличения производства продукции.

- резерв увеличения производства продукции.

Резервы сокращения затрат выявляются по основным статьям расходов за счет конкретных организационно-технических мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда), которые будут способствовать экономии заработной платы, сырья, материалов.

Таким образом, расчет резерва снижения себестоимости 1 т зерна выглядит следующим образом:

тыс. руб.

тыс. руб.

Резерв снижения себестоимости по фактическому валовому сбору продукции :

227 руб.× 819 т = 185 913 руб.

Предлагаемая методика управленческого анализа затрат на производство сельскохозяйственной продукции позволит оценивать влияние затратообразующих показателей на его финансовые результаты для целей эффективного управления производством.

3. ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В работе предложены методические рекомендации по выполнению аналитического исследования по обоснованию выбора высокоэффективных технологий и технических средств; определены элементы анализа и оценки технико-технологического потенциала производства сельскохозяйственной продукции для выявления перспектив развития предприятия; предложена система информационного обеспечения экономического анализа и оценки обоснования выбора высокоэффективных технологий и технических средств для сельхозпроизводителей; предложены мероприятия для повышения эффективности функционирования отечественного сельского хозяйства; предложена методика расчета и анализа экономической эффективности применения ресурсосберегающих технологий в сельскохозяйственном производстве, позволяющая повысить эффективность хозяйствования и ресурсную обеспеченность отрасли.

4. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в научных журналах, рекомендованных ВАК

1. К вопросу развития бизнеса в области международных транзитных перевозок / // Вестник Университета (Государственный университет управления№6 (6) – 0,4 п. л.

2. К вопросу формирования системы управления перевозками импортных транзитных грузов / // Вестник Челябинского государственного университета. Научный журнал. – Челябинск: 2008 - №7 (108). – 0,4 п. л

3. Ильичев вопросы анализа технико-технологического оснащения сельскохозяйственного производства / // Вестник Университета (Государственный университет управления). – 2008. - №5 (15) – 0,4 п. л.

4. Ильичев анализ затратообразующих показателей деятельности сельскохозяйственных предприятий и пути их оптимизации / // Экономические и гуманитарные науки. – 2011. - №8. – 0,4 п. л.

Статьи в других научных изданиях

5. К вопросу классификации и учета затрат на обеспечение качества технологий / // Материалы IV международной конференции «Стратегия качества в промышленности и образовании» – Днепропетровск-Варна: Пороги-ТУ - Варна, 20,2 п. л.

6. Ильичев эффективности транспортного процесса при выполнении автоперевозки грузов / // Труды научно-практической конференции «Образование, наука, производство и управление». Том 2. - Старый Оскол: СТИ МИСиС, 2008. – 0,3 п. л.

7. Ильичев фактор и его влияние на сферу переработки сельскохозяйственной продукции / // Труды научно-практической конференции «Образование, наука, производство и управление». Том 2. - Старый Оскол: СТИ МИСиС, 2008. – 0,3 п. л.

8. Ильичев высокоэффективных технологий и технических средств в развитии сельского хозяйства России / // Труды научно-практической конференции «Образование, наука, производство и управление» - Старый Оскол: СТИ МИСиС, 2009. – 0,25 п. л.

9. Н Высокоэффективные технологии и технические средства как объекты технико-экономического анализа деятельности сельскохозяйственных предприятий в области растениеводства / // Труды научно-практической конференции «Образование, наука, производство и управление» - Старый Оскол: СТИ МИСиС, 2009. – 0,2 п. л.

10. Н Инновационный подход к организации учетного процесса по обоснованию выбора высокоэффективных технологий и технических средств для сельхозпроизводителей / // III Международная научно-практическая конференция «Учетно-аналитические инструменты развития инновационной экономики» - Астрахань: ФГОУ ВПО «Астраханский государственный технический университет», 2010. – 0,2 п. л.

11. Н Перспектива развития технико-экономического анализа для сельхозпроизводителей / // Труды седьмой региональной научно-практической конференции студентов и аспирантов, посвященная году российской космонавтики - Старый Оскол: СТИ МИСиС, 2011. – 0,2 п. л.

Государственный университет – учебно-научно-производственный комплекс

Лицензия № 000 от 01.01.2001

Подписано к печати 19.08.2011 Формат 60 х 841/16

Печать офсетная. Объем 1,0 усл. печ. л. Тираж 100 экз.

Заказ № 000/11

Отпечатано с готового оригинал-макета

На полиграфической базе Госуниверситет - УНПК

5.

[1] Составлено автором

[2] Составлено автором

[3] Составлено автором

[4] По данным