Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лабораторная работа №3 Денисовой Ольги

Первые 2 ряда, построенные нами в лабораторной работе № 1, по результатам ADF-теста являются DS рядами (порядок интегрированности равен 2 и 1), следовательно, для каждого из них необходимо построить модель ARIMA. Остальные ряды являются TS рядами и для них строим модели ARMA.

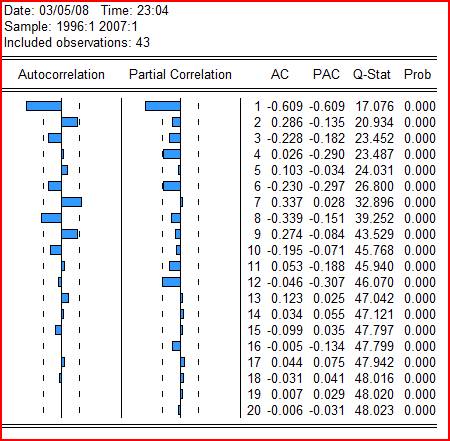

1. Модель ARIMA для исходного ряда

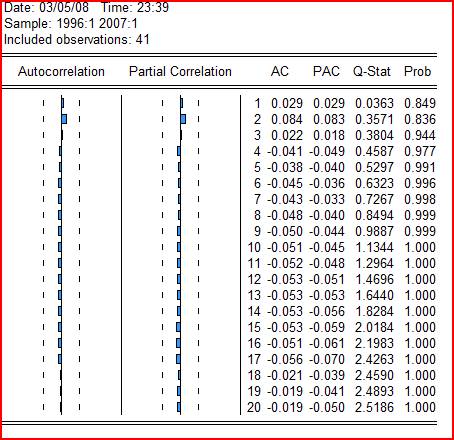

По результатам ADF-теста это ряд N,11 то есть тренд незначим. Построим коррелограмму ряда во вторых рахностях, постольку то ADF-тесту ряд интегрирован относительно вторых разностей:

Как видно из автокоррелограммы, q = 1, p = 1.

Построив модель в объекте Equation определяем, что @trend(), с и AR(1) не значимы.

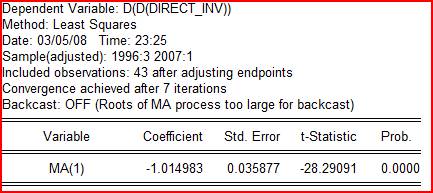

2. Модель ARIMA для базисного индекса

По результатам ADF-теста это ряд N,0 то есть тренд незначим. Поэтому строим коррелограмму, ничего не изменяя в ряду.

Как видим, это белый шум — процесс случайный. Следовательно нет смысла прогнозировать ряд, так как не с чем будет его сравнивать.

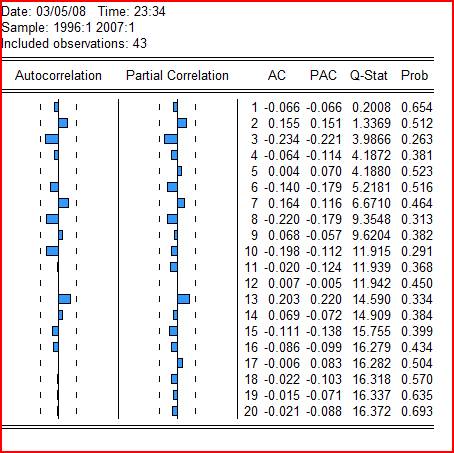

3. Модель ARMA для цепного индекса

По результатам ADF-теста это ряд N,0 то есть тренд незначим. Построим коррелограмму ряда:

Как видно из коррелограммы, это белый шум.

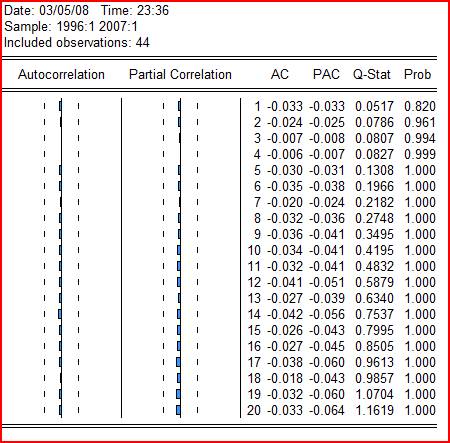

4. Модель ARMA для индекса по отношению к соответствующему периоду предыдущего года.

По результатам ADF-теста это ряд N,0 то есть тренд незначим. Построим коррелограмму ряда:

Как видно из коррелограммы, это белый шум.

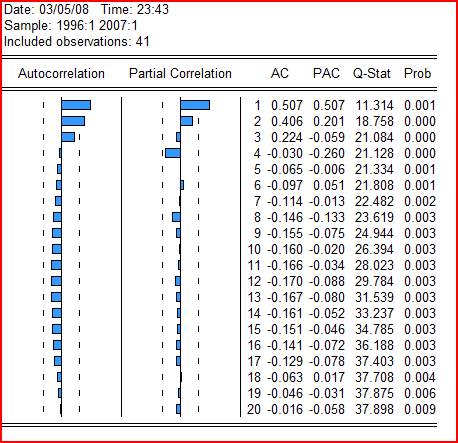

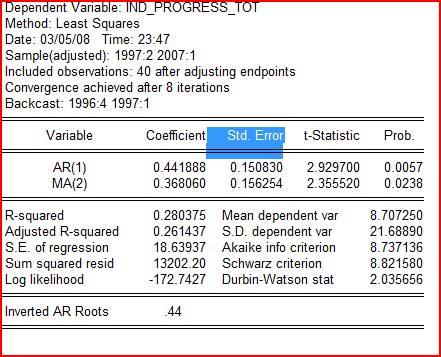

5. Рассмотрим временной ряд в индексной форме нарастающим итогом к соответствующему периоду прошлого года. По поведению графиков Autocorrelation и Partial Correlation определяем порядок:

AR(1), MA(2). Построив модель в объекте Equation определяем, что c и trend незначимы.

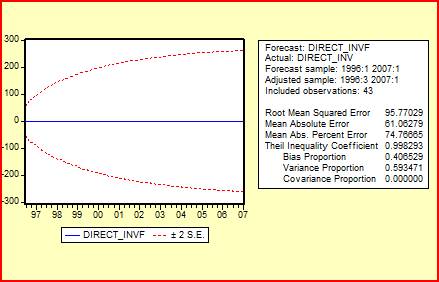

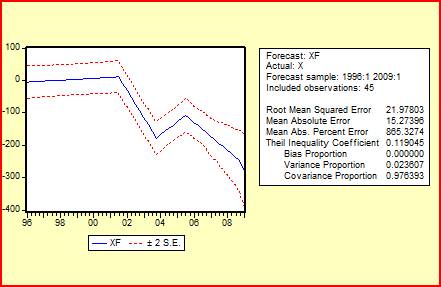

6. Построим прогноз на 2 года по модели ARIMA(X):

Сравним данные прогноза с прогнозом, получившимся в лабораторной работе № 2 (см рисунок ниже).

Прогнозы не совпадают, так как в прогнозе а лабораторной работе 2 учитывались 3 фиктивные переменные. В ARIMA-модели согласно полученным даннйм эти переменные оказались незначимыми и были из модели исключены.