Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

17. Выручка при различных объемах производства

Число упаковок | Цена реализации 1 упаковки, руб. | Стоимость валовой продукции, тыс. руб. | НДС на продукцию, тыс. руб. | НДС по приобретенным средствам производства, тыс. руб. | НДС, перечислен ный в бюджет, тыс. руб. | Выручка тыс. руб. |

1000 | 48,4 | 48,4 | 8,7 | 2,7 | 6,0 | 42,4 |

2000 | 46,8 | 93,6 | 16,8 | 4,6 | 12,2 | 81,4 |

3000 | 45,2 | 135,6 | 24,4 | 6,7 | 17,7 | 117,9 |

4000 | 43,6 | 174,4 | 31,4 | 8,7 | 22,7 | 151,7 |

5000 | 42,0 | 210,0 | 37,8 | 10,7 | 27,1 | 182,9 |

6000 | 40,4 | 242,4 | 43,6 | 13,0 | 30,6 | 211,8 |

7000 | 38,8 | 271,6 | 48,9 | 14,6 | 34,3 | 237,3 |

8000 | 37,2 | 297,6 | 53,6 | 16,5 | 37,1 | 260,5 |

9000 | 35,6 | 320,4 | 57,7 | 18,5 | 39,2 | 281,2 |

10000 | 34,0 | 340,0 | 61,2 | 20,5 | 40,7 | 299,3 |

11000 | 32,4 | 356,4 | 64,2 | 22,6 | 41,6 | 314,8 |

12000 | 30,8 | 369,6 | 66,5 | 24,7 | 41,8 | 327,8 |

13000 | 29,2 | 379,6 | 68,3 | 26,8 | 41,5 | 338,1 |

14000 | 27,6 | 386,4 | 69,6 | 28,9 | 40,7 | 345,7 |

15000 | 26,0 | 390,0 | 70,2 | 31,1 | 39,1 | 350,9 |

Цена реализации 1 упаковки определена в задаче 3 (53 руб.). Чтобы увеличить объем реализации продукции, целесообразно снизить цену, при снижении объема реализации — увеличить. Допустим, маркетинговые исследования рынка показали, что для увеличения объема реализации продукции на каждую 1000 упаковок необходимо снижать цену реализации на 1,6 руб.

Рассчитаем балансовую прибыль предприятия и на ее основе оптимальный объем производства (табл. 18).

18. Прибыль при различных объемах производства, тыс. руб.

Число упаковок | Постоянные издержки | Переменные издержки | Валовые издержки | Выручка | Прибыль (убыток) предварительная |

0 | 37 | 0 | 37 | -37 | |

1000 | 37 | 29,1 | 66,1 | 51,4 | -14,7 |

2000 | 37 | 58,2 | 95,2 | 99,6 | 4,4 |

3000 | 37 | 87,3 | 124,3 | 144,6 | 20,3 |

4000 | 37 | 116,4 | 153,4 | 186,4 | 33 |

5000 | 37 | 145,5 | 182,5 | 225 | 42,5 |

6000 | 37 | 174,6 | 211,6 | 260,4 | 48,8 |

7000 | 37 | 203,7 | 240,7 | 292,6 | 51,9 |

8000 | 37 | 232,8 | 269,8 | 321,6 | 51,8 |

9000 | 37 | 261,9 | 298,9 | 347,4 | 48,5 |

10000 | 37 | 291 | 328 | 370 | 42 |

11000 | 37 | 320,1 | 357,1 | 389,4 | 32,3 |

12000 | 37 | 349,2 | 386,2 | 405,6 | 19,4 |

13000 | 37 | 378,3 | 415,3 | 418,6 | 3,3 |

14000 | 37 | 407,4 | 444,4 | 428,4 | -16 |

15000 | 37 | 436,5 | 473,5 | 435 | -38,5 |

Расчеты показали, что максимальный размер предварительной прибыли (без учета налогов) фирма получает при производстве 7000 упаковок — 51,9 тыс. руб. Это количество продукции и следует производить предприятию для максимизации прибыли.

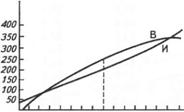

Изобразим в одной системе координат графики выручки от реализации продукции и издержек на ее производство, определим нижний и верхний порог безубыточности, обозначим объем производства, при котором предприятие получит максимальную прибыль (рис. 1).

Для получения более точного представления о результатах деятельности предприятия при работе в условиях монополистического рынка необходимо рассчитать размер чистой прибыли и рентабельности производства при оптимальном объеме производства — 7000 упаковок.

Объем реализации, тыс. шт. Рис. 1. График максимизации прибыли предприятия в условиях монополии |

Задание № 3

Тема 5

ОРГАНИЗАЦИЯ АРЕНДЫ И ЛИЗИНГА. ОПРЕДЕЛЕНИЕ РАЗМЕРА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

5.1. ОБЩИЕ ПОЛОЖЕНИЯ

Аренда и лизинг — хозяйственные механизмы, придающие гибкость рыночной системе и позволяющие предпринимателям полнее адаптироваться к многообразным условиям внешней среды.

Аренда и лизинг эффективны в следующих случаях:

когда у предпринимателя нет средств на покупку основных средств производства или когда их можно вложить с большей выгодой;

в период становления предприятия, когда аренда земли, помещений, оборудования более выгодна;

когда предприниматель не уверен в перспективности выбранного им производственного направления или когда отрасль предполагает частое технико-технологическое перевооружение производства.

При аренде большое значение имеет выбор сроков. И тут, с одной стороны, арендатору невыгодно связывать себя долгосрочными обязательствами, с другой — короткий срок аренды делает бессмысленными дополнительные вложения капитала в строительство, реконструкцию или улучшение взятых в аренду земли, помещений и т. д. При выборе срока аренды следует также учитывать, что предприятия, как правило, начинают работать стабильно и эффективно на 2—3-й год существования, когда установятся стабильные торговые связи, будет отработана технология, найдена соответствующая рыночная ниша. В связи с этим большинство экономистов считают минимальным сроком аренды 3 года.

Условия аренды и лизинга предусматривают в договоре, в котором детально оговаривают права, обязанности и ответственность сторон. Так, в нем может быть оговорено право предпринимателя - арендатора в случае неудачи бизнеса найти лицо, готовое взять на себя дальнейшие обязательства по аренде.

Если договор аренды заключается на короткий срок, в нем предусматривают механизм ее продления. Это означает, что по истечении срока аренды предприниматель имеет право выбирать: продлить ее или прекратить. Однако в этом случае могут быть изменены условия аренды.

В договоре четко оговаривают условия, сроки выплаты и размер арендной платы. Различают чистую и общую стоимость аренды. В общую стоимость кроме платы за аренду включают все налоги и платежи, а также затраты на ремонт, технику безопасности и соблюдение санитарных требований.

Аренда машин и оборудования, как правило, осуществляется в форме лизинга. Лизинг — это долгосрочная аренда основных средств у кредитора, который приобрел их с целью сдачи в аренду. Лизингом в большинстве случаев занимаются лизинговые компании, как правило, связанные с производителями техники, а также государственные и кооперативные объединения предпринимателей, фирмы-интеграторы, банки, инвестиционные компании и т. д.

Существуют следующие варианты лизинга: лизингополучатель сам выбирает нужные ему товары, а лизингодатель по его просьбе покупает их и сдает ему в аренду;

изготовитель оборудования связан с лизинговой компанией, содействует заключению договора аренды между ней и лизингополучателем и продает ей выбранный им товар;

лизинговая компания заключает с изготовителем техники договор, по которому он от ее имени и за ее счет заключает лизинговые договоры с покупателями;

лизингополучатель сам покупает оборудование и продает его лизинговой компании, а она сдает ему это оборудование в аренду;

изготовитель не продает свое оборудование лизинговой компании, а сдает его ему в аренду с правом передачи лизингополучателю.

Во всех случаях собственник машин и оборудования — лизинговая компания. Однако после окончания срока лизинга право принятия решения о дальнейшей судьбе имущества имеет лизингополучатель. Он может продлить лизинг, вернуть имущество, купить его по остаточной или рыночной стоимости. Это право закрепляется в договоре.

Рекомендуется согласовывать размер лизинговых платежей на весь срок действия договора лизинга и разрабатывать график их внесения. Они могут быть неизменными на весь срок договора или меняться в зависимости от уровня ссудного процента, инфляции, цен, тарифов, других обстоятельств, предусмотренных законодательством. Чаще всего лизинговые платежи выплачивают в денежной форме, иногда — путем встречной услуги, например поставки продукции, или в форме участия лизинговой компании в будущих прибылях лизингополучателя. Платежи выплачивают независимо от того, пользуется имуществом лизингополучатель или нет. Первый взнос производят, как правило, авансом в момент подписания договора лизинга или после того, как лизингодатель оплатит купленное для лизингополучателя имущество. Страховать имущество от всех случаев риска должен лизингополучатель за свой счет. Он не может требовать от лизинговой компании какого-либо возмещения убытков или уменьшения размера платежей, какими бы ни были причины нарушения эксплуатации имущества, включая стихийные бедствия. В случае потери имущества или его полной конструктивной гибели вся невыплаченная сумма возмещается, и действие договора прекращается. Лизингополучатель не имеет права распоряжаться лизинговым имуществом, даже перемещать его с одного места на другое без письменного согласия лизингодателя. Расходы по его доставке, монтажу и весь риск, связанный с этим, несет лизингополучатель. Он же отвечает и за преждевременный износ имущества.

Основные преимущества лизинга следующие: без крупных единовременных капитальных вложений можно быстро приобрести имущество и начать его эксплуатацию;

высвобождаются средства для решения первостепенных задач; по окончании срока договора лизинга есть возможность приобрести имущество в собственность по остаточной балансовой стоимости или договорной цене, продлить лизинг на новый срок;

если рассматривать лизинг как форму кредитования, то есть возможность широкого выбора условий: типа лизингового договора, срока аренды, остаточной стоимости;

на лизинговое имущество не делают амортизационные отчисления (лизинговые платежи относят к текущим расходам), поэтому средства инвестиционных фондов предприятия могут использоваться на другие цели (внедрение научно-технических разработок и т. д.);

по согласию с лизингодателем можно выбрать наиболее приемлемый график лизинговых платежей (равномерный, прогрессивный, регрессивный с применением метода ускоренной амортизации и др.).

5.2. ОПРЕДЕЛЕНИЕ РАЗМЕРА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

При расчете суммы лизингового платежа следует учесть все условия договора лизинга: его общую сумму, срок, процентную ставку, периодичность выплаты. Для расчета можно использовать следующую формулу:

![]() (1)

(1)

где Л — сумма договора лизинга; t — срок действия договора лизинга, лет; г— процентная ставка банка (в виде десятичной дроби); n — периодичность платежей (при месячной выплате — 12, квартальной — 4, полугодовой — 2, годовой — 1).

Если договором предусмотрена частичная оплата стоимости объекта лизинга, общую сумму платежа необходимо рассчитать с учетом его остаточной стоимости. Для этого нужно использовать формулу дисконтного

множителя:

![]() (2)

(2)

где Кж — коэффициент поправок по остаточной стоимости; ОС — остаточная стоимость к первоначальной стоимости, %.

Если при поквартальных расчетах выплаты лизингового платежа производят авансом (в момент подписания договора или протокола о приемке имущества), то в расчеты вносят еще и коэффициент поправок по авансовым платежам (Лап). Его рассчитывают по формуле

(3)

(3)

Таким образом, уточненная формула расчета суммы лизинговых платежей (Л) будет иметь вид:

![]() (4)

(4)

Задача 1.

Предприятие намерено взять в лизинг трактор МТЗ-80 стоимостью 700 тыс. руб. Размер оплаты, предусмотренный договором, — 100%, то есть лизинг рассчитан на весь срок службы трактора — 11 лет (полная оплата стоимости объекта лизинга).

Решение. Сумма годовых лизинговых платежей, рассчитанная по формуле (1), составит:

1) при ставке коммерческих банков 16 % годовых:

![]() 139,11 тыс. руб.

139,11 тыс. руб.

2)при льготной ставке 6 % годовых:

![]() 88,77 тыс. руб.

88,77 тыс. руб.

Задача 2.

Предприятие арендует производственное оборудование у лизинговой компании сроком на 2 года. Его первоначальная стоимость — 100 тыс. руб. Условиями договора предусматривается оплата оборудования в размере 80 % с правом лизинговой компании предложить предприятию купить его по окончании срока лизинга. Расчеты авансовые и поквартальные, ставка — 30 % годовых.

Решение. Рассчитываем сумму лизинговых платежей:

![]() 10,975 тыс. руб.

10,975 тыс. руб.

Это значит, что перед началом каждого квартала предприятие будет выплачивать лизинговой компании 10,975 тыс. руб., а за весь срок лизинга эта сумма составит 10,975• 8 = 17,56 тыс. руб. Это 88 % стоимости нового оборудования.

Задача 3.

Предлагаются следующие объекты лизинга по первоначальной стоимости:

• трактор ДТ-75ДС4 по цене 600 тыс. руб., срок службы 10 лет;

• автомобиль ЗИЛ-534330 по цене 1800 тыс. руб., срок службы 8 лет;

• автомобиль «Газель» по цене 1100тыс. руб., срок службы 7 лет.

Определить размер лизинговых платежей:

1) при ставке коммерческих банков 16 % годовых;

2) при льготной ставке — 6 % годовых.

Решение. В расчетах использовать формулу (1).

Результаты расчетов внесите в табл. 37.

37. Расчет лизинговых платежей при процентной ставке коммерческих банков и льготной процентной ставке

Объект лизинга | Первоначальная стоимость объекта, тыс. руб. | Договорный процент оплаты объекта лизинга | Периодичность платежей | Срок действия договора, лет | Сумма лизинговых платежей при ставке коммерческих банков, тыс. руб. | Сумма лизинговых платежей при льготной процентной ставке, тыс. руб. | ||

годовая | за весь срок службы | годовая | за весь срок службы | |||||

трактор ДТ-75ДС4 | 600 | 100 | один раз в год | 10 | 124,14 | 81,52 | ||

автомобиль ЗИЛ-53433 | 1800 | 100 | 8 | 414,40 | 289,86 | |||

fвтомобиль «Газель» | 1100 | 100 | 7 | 272,37 | 197,05 |

Задание № 4

1.2. ОПРЕДЕЛЕНИЕ ПРЯМОЙ И ТЕКУЩЕЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ, БУДУЩЕЙ И ТЕКУЩЕЙ СТОИМОСТИ АННУИТЕТА

Метод определения прямой дисконтированной стоимости позволяет подсчитать, как возрастет базовая сумма капитала при ежегодном проценте прироста:

FV=PV(1+r)n, (1)

где FV— будущая величина той суммы, которая инвестируется сегодня; PV— текущая стоимость денег, которые инвестируются ради получения дохода в будущем; r — уровень доходности инвестиций; n —число стандартных периодов, в течение которых инвестиции будут участвовать в коммерческом обороте, «зарабатывая» доходы.

Для облегчения процедуры нахождения FV целесообразно пользоваться таблицами, в которых для каждого года и каждой ставки процента заранее вычислено значение (1 + г)", называемое фактором сложного процента, или множителем наращивания.

В финансовом анализе

под стандартным временным интервалом принято рассматривать 1 год (365 дней). Если дополнительно оговаривается частота выплаты процентов по вложенным средствам в течение года, формула расчета будущей стоимости инвестированного капитала может быть представлена в следующем виде:

FV=PV(1+r/m)nm, (2)

где m— число начислений за год.

Проценты могут начисляться ежедневно, ежемесячно, поквартально, 1 раз в полугодие и 1 раз в год. Чем большее число раз в течение года будут начисляться проценты, тем больше будет FV в конце к-го периода. В инвестиционном анализе отношение r/т принято рассматривать в качестве целой процентной ставки, а произведение nm — в качестве срока инвестирования.

В ходе анализа эффективности двух или более инвестиций с различными схемами начисления процентов необходимо использовать обобщающий финансовый показатель для их объективной сравнительной оценки.

Эффективную годовую процентную ставку (EAR) рассчитывают по формуле

EAR=(1 +r/rm)m-1. (3)

Задача 1.

На счете в банке 2 млн руб. Банк платит 18 % годовых. Предлагается вложить весь капитал в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 6 лет капитал утроится (достигнет 6 млн руб.). Стоит ли принимать это предложение?

Решение. Рассчитаем, сколько будет на банковском счете через 3 года при условии ежегодного реинвестирования капитала, руб.:

FV= 2 + 0,18)6 = 2 000 000*2,700 = 5

Если вложить деньги в предприятие, получим 6 млн. руб. Следовательно, такое вложение капитала целесообразно. Нетрудно рассчитать, что покупка акций стала бы невыгодной при уровне доходности альтернативных вариантов вложения, превышающем 20 %.

Метод определения текущей дисконтированной стоимости заключается в приведении будущих доходов к сегодняшнему моменту. Экономическая логика такого подхода может быть объяснена как попытка найти ту сумму, которую мы готовы заплатить сегодня «а возможность получить заданную большую сумму в будущем

Для расчета используем формулу, обратную по смыслу формуле (1):

![]() (4)

(4)

Величина (1 + г)-n называется фактором дисконтирования, или дисконтным множителем, как и множитель наращивания (сложный процент), приведена в специальных таблицах.

Для принятия оптимальных финансовых решений необходимо учитывать временной интервал дисконтирования. Если начисление процентов планируется (или произошло) более 1 раза в год, формулу нахождения PV необходимо представлять в следующем виде:

PV= FV [1/(1 +r/т)пт]. (5)

Задача 2.

Инвестор рассматривает вопрос о целесообразности приобретения акций сахарного завода. Эти акции предлагают по цене 10 тыс. руб., в проспекте эмиссии доказывают, что через 5 лет их стоимость как минимум удвоится. Стоит ли покупать эти акции, если инвестору реально доступны иные варианты вложения средств, обеспечивающие доход 10 % в год?

Решение. Стоимость акций через 5 лет составит 20 тыс. руб. Применив формулу (4), найдем их текущую стоимость, руб.:

PV5 =+ 0,10)-5 =• 0,6209 =

Даже если бы инвестор сегодня платил за акцию такую цену, это вложение капитала было бы не менее выгодным, чем все остальные доступные ему варианты вложений. Инвестору же предлагается заплатить за акцию только 10 тыс. руб. Это вложение капитала целесообразно.

Метод определения будущей стоимости обыкновенного аннуитета, продолжающегося п периодов:

FVAn = РМТ- FVA1n.r (6)

где FVA„ — будущая стоимость аннуитета; РМТ— платеж в конце периода; FVA1n r — будущая стоимость аннуитета в 1 руб. в конце каждого периода получения дохода на протяжении п периодов при процентной ставке дохода г; экономический смысл этого показателя, называемого мультиплицирующим множителем для аннуитета, — показывает, чему будет равно суммарное значение аннуитета в 1 денежную единицу к концу срока его действия.

FVA1n. r=[(1+ r)n-1]/r. (7)

Этот показатель рассчитан и приведен в приложении 3.

Задача 3.

Предпринимателю предлагается сдать в аренду земельный участок на 3 года, выбрав один из двух вариантов оплаты аренды: 20 тыс. руб. в конце каждого года либо 70 тыс. руб. в конце 3-летнего периода. Какой вариант предпочтительнее, если банк предлагает 20 % годовых по вкладам?

Решение. Чтобы сравнить два варианта получения дохода, необходимо привести их к одному моменту времени. При ежегодном инвестировании арендной платы в 20 тыс. руб. в банк под 20 % годовых к концу 3-летнего периода мы получим, руб.:

FVA3 =• FVA1 3,20 % =* 3,640 =

Эта сумма на 2,8 тыс. руб. больше, чем доход, возможный по второму варианту. Следовательно, первый вариант получения арендной платы выгоднее.

Задача 4.

Сельскохозяйственному предприятию предложено инвестировать 1 млн. руб. на 5 лет при условии возврата денег в конце каждого года по 200 тыс. руб. По истечении 5 лет выплачивается дополнительное вознаграждение 600 тыс. руб. Целесообразно ли принять данное предложение, если есть возможность положить деньги в банк под 15 % годовых?

Решение. Вначале рассчитаем сумму, которую будет иметь предприятие через 5 лет, если поместит деньги в банк, руб.:

FV5= 1 +0,15)5 = 2

Теперь определим будущую стоимость аннуитета при условии инвестирования денег в проект, гарантирующий получение ежегодно 200 тыс. руб. дохода, руб.:

FVA5 = • FVA15,15 = * 6,742 = 1

Если учесть дополнительную выплату 600 тыс. руб., общая величина дохода составит 1948 тыс. руб. Таким образом, предприятию выгоднее отвергнуть предложение по инвестированию и вложить деньги в банк.

Метод определения текущей стоимости аннуитета — это обратная задача, решаемая при анализе инвестиционных проектов, денежные потоки которых имеют вид аннуитетных поступлений:

PVAn = PMT- PVA1n n (8)

где PVAn - текущая стоимость аннуитета; PVA1n r — текущая стоимость аннуитета в 1руб. в конце каждого из п периодов при ставке доходности г, экономический смысл этого показателя, называемого дисконтирующим множителем для аннуитета, показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере 1 денежной единицы, продолжающегося n равных периодов с заданной процентной ставкой г.

PVAn ,r = [1-1/(1 +r)"]/r. (9)

Значения этого показателя приведены в приложении 4.

Задача 5.

Определить целесообразность инвестирования 20 млн. руб. в проект продолжительностью 3 года с ежегодным денежным поступлением 10 млн. руб. при ставке банка 10 % годовых.

Решение. Определим текущую стоимость аннуитета в 10 млн. руб., руб.:

Р'/А3 =* PVA13, 10 = 10 000 000* 2,487 =

Предприятию же для получения дохода предлагается инвестировать всего 20 млн. руб., то есть на 4870 тыс. руб. меньше. Данное инвестирование целесообразно.

Задача 6.

Сельскохозяйственному предприятию предстоит через 5 лет заменить оборудование стоимостью 100 тыс. руб. Есть договоренность с банком об открытии накопительного счета под амортизационный фонд со ставкой 10 % годовых. Сколько надо ежегодно перечислять на этот счет, чтобы к началу 6-го года собрать сумму, достаточную для покупки оборудования?

Решение. Известны сумма будущего аннуитета и условия инвестирования — срок вложения и размер ежегодного процента доходности. Необходимо рассчитать сумму ежегодного вложения, руб.:

= РМТ- FVA15, 10%,

Чтобы получить необходимые 100 тыс. руб., достаточно ежегодно перечислять на амортизационный счет 16380 руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |