Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Индивидуальное задание № 1 по курсу «Эконометрика»

Тема:

«Корреляционный анализ».

По данным машиностроительных предприятий, методами корреляционного анализа исследовать взаимосвязь между следующими показателями: X1- рентабельность (%); X2 – премии и вознаграждения на одного работника (млн. руб.); X3-фондоотдача

N п/п | X1 | X2 | X3 |

1 | 13,26 | 1,23 | 1,45 |

2 | 10,16 | 1,04 | 1,3 |

3 | 13,72 | 1,8 | 1,37 |

4 | 12,82 | 0,43 | 1,65 |

5 | 10,63 | 0,88 | 1,91 |

6 | 9,12 | 0,57 | 1,68 |

7 | 25,83 | 1,72 | 1,94 |

9 | 14,68 | 0,84 | 1,94 |

10 | 10,05 | 0,6 | 2,06 |

1. Из предложенных данных вычеркните строчку с номером, соответствующим последней цифре номера зачетной книжки.

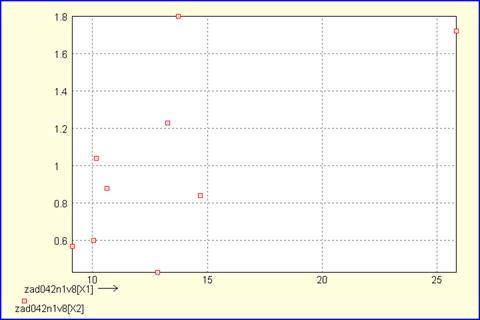

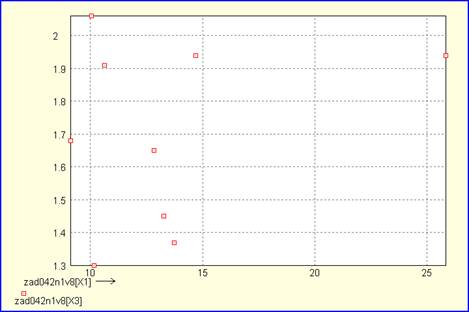

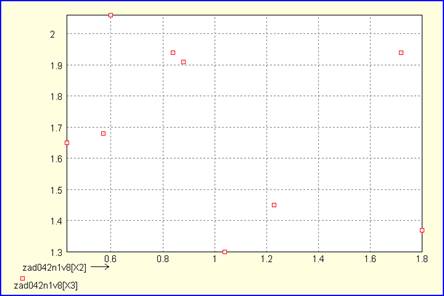

2. Постройте поля корреляции (диаграммы рассеяния) в координатах x1x2, x1x3 и x2x3.

3. Рассчитайте матрицу парных коэффициентов корреляции. При a=0,05 проверьте значимость всех парных коэффициентов корреляции.

4. Постройте доверительные интервалы для значимых коэффициентов.

5. Рассчитайте частные коэффициенты корреляции r12/3 и r13/2, ,проверьте их значимость, сравните их с соответствующими парными.

6. По корреляционной матрице R рассчитайте оценку множественного коэффициента корреляции r1/23

7. При a=0,05 проверьте значимость множественного коэффициента корреляции.

Решение.

Все расчеты и графики выполняются с помощью программы Matrixer v5.1.

2. Построим поля корреляции.

В координатах х1х2:

В координатах х1х3:

В координатах х2х3:

3. Рассчитаем матрицу парных коэффициентов корреляции и проверим уровень значимости каждого коэффициента.

Парный коэффициент корреляции определим по формуле:

![]() .

.

Промежуточные расчеты представлены в таблице:

Переменная | Среднее | Дисперсия |

|

[X1] | 13. | 22. | 4. |

[X2] | 1. | 0. | 0. |

[X3] | 1.7 | 0. | 0. |

Матрица парных коэффициентов корреляции имеет вид:

х1 | х2 | х3 | |

х1 | 1. | 0.640325 | 0.251931 |

х2 | 0.640325 | 1. | -0.306328 |

х3 | 0.251931 | -0.306328 | 1. |

Коэффициент корреляции является значимым, если фактическое значение t – критерия превышает табличное при заданном уровне значимости.

![]() .

.

Ошибка коэффициента корреляции определяется по формуле: .

.

Для n=9 при a=0,05 t табл = 2,26.

;

; ![]() < t табл, т. е. коэффициент не значим при данном уровне значимости (хотя он будет значимым при уровне значимости 0,1).

< t табл, т. е. коэффициент не значим при данном уровне значимости (хотя он будет значимым при уровне значимости 0,1).

;

; ![]() < t табл, т. е. коэффициент не значим.

< t табл, т. е. коэффициент не значим.

;

; ![]() < t табл, т. е. коэффициент не значим.

< t табл, т. е. коэффициент не значим.

4. Доверительный интервал для значимого коэффициента корреляции мы построить не можем, так как они все статистически незначимы.

5. Рассчитаем частные коэффициенты корреляции r12/3 и r13/2, проверим их значимость, сравним их с соответствующими парными.

> 0,6403, т. к. при расчете частного коэффициента корреляции исключено влияние факторного признака х3.

> 0,6403, т. к. при расчете частного коэффициента корреляции исключено влияние факторного признака х3.

> 0,2519, т. к. при расчете частного коэффициента корреляции исключено влияние факторного признака х2.

> 0,2519, т. к. при расчете частного коэффициента корреляции исключено влияние факторного признака х2.

Проверка значимости осуществляется по формуле:

Для ![]() :

:

> t табл, т. е. коэффициент статистически значим.

> t табл, т. е. коэффициент статистически значим.

Для ![]() :

:

> t табл, т. е. коэффициент статистически значим.

> t табл, т. е. коэффициент статистически значим.

6. По корреляционной матрице R рассчитаем оценку множественного коэффициента корреляции r1/23

Проверка значимости коэффициента множественной корреляции осуществляется на основе F-критерия Фишера:

![]()

![]() , таким образом, гипотеза о равенстве нулю коэффициента множественной корреляции отвергается.

, таким образом, гипотеза о равенстве нулю коэффициента множественной корреляции отвергается.