Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Функциональный анализ процессов принятия

управленческих решений

Вопрос об эффективности системы управления и, в частности, о рациональности сложившейся на предприятии системы принятия управленческих решений является важным с точки зрения повышения качества решений.

В статье [1] и описывают противоречия, возникающие в обмене информацией при процедуре планирования: «…план каждого объекта управления формируется на основе задающей информации субъекта управления, конкретизирующей цели и задачи объекта управления на планируемый период, а также встречных предложений элементов, входящих в состав объекта управления. На практике требования субъекта управления и возможности объекта управления часто не совпадают». Далее делается вывод: «…процесс согласования планов в социальной системе-организации целесообразно осуществлять поэтапно, постепенно переходя от одного уровня управляющей иерархии к другому. При этом на каждом уровне должны ставиться конкретные задачи согласования, отражающие особенности управления, и формулироваться подходы к их решению».

Р. Акофф [2] сделал следующее наблюдение: «Большинство плановиков считает план совокупностью принимаемых независимо друг от друга решений для набора проблем (опасностей и возможностей). Поэтому план корпорации видится им как комплект планов, подготовленных автономно для каждой части этого целого». Управление организации осуществляется сверху вниз, однако, по вышеуказанной причине планирование осуществляется снизу. Р. Акофф так описывает стандартный неавтоматизированный процесс планирования: «Начинается такое планирование обычно с команды высшего руководителя, который поручает своим непосредственным подчиненным подготовить план корпорации, например, за 12 месяцев. Они разрабатывают свои частные планы за 11 месяцев, оставляя руководителю месяц на обобщение и агрегирование. Руководители следующего уровня аналогичным образом инструктируют своих подчиненных, предоставляя им уже по 10 месяцев. И так до нижнего уровня. У руководителя нижнего уровня времени на составление плана обычно уже не остается (иногда оказывается, что этот план он должен был сдать уже неделю назад)».

делает вывод [3, c.58]: «…каждый субъект рассматривает остальных как части «данной» ему внешней среды и не пытается как-то предсказать их поведение и предвосхитить его. Основная трудность состоит в том, что свойство рациональности требует, чтобы кто-то обладал более высокой способностью просчитывать, чем все остальные, и совершенно ясно, что для всех субъектов это требование невыполнимо».

Объективную оценку влияния различия целей участников процесса управления на эффективность работы предприятия позволяет дать функциональный анализ системы принятия решений на предприятии.

Функционально-стоимостным анализом (ФСА) называется метод комплексного системного исследования функций объектов, направленный на обеспечение общественно необходимых потребительских свойств объектов и минимальных затрат на их проявление на всех этапах их жизненного цикла [4]. Метод ФСА базируется на том, что затраты, связанные с созданием и использованием любого объекта, в том числе и системы управления, выполняющего заданные функции, состоят из необходимых для его создания и эксплуатации и дополнительных, функционально неоправданных, излишних затрат. Последние возникают из-за введения ненужных функций, не имеющих прямого отношения к назначению объекта и вызваны несовершенством организации процессов планирования и управления.

Функциональный подход является определяющим принципом ФСА. Функция в широком понимании – это деятельность, обязанность, работа, назначение, роль, внешнее проявление свойств какого-либо объекта в данной системе отношений.

[5] считает, что процедура определения функций компонентов системы имеет особую значимость, так как каждый компонент обладает не только полезными свойствами, обеспечивающими достижение целей системы в целом, но и негативными, «мешающими» свойствами. Поэтому следует отделять провозглашенные или предписанные функции компонентов от реально выполняемых. Непротиворечивость, согласованность функций, по мнению отличает гармоническую систему от хаотического набора предметов и процессов.

Особенности применения ФСА в процессах исследования организации производства заключается в обеспечении функционально-структурной организации производственных и управленческих подсистем, что подразумевает упорядоченность и согласованность функций и структуры системы [6, 7]. С целью определения соответствия между функциями предприятия как экономической системы и функциями участников процесса управления предприятием был проведен функциональный анализ систем управления на предприятиях различных отраслей, обобщенные результаты которого приведены в таблице 1.

В соответствии с правилами формулирования функций, принятыми в ФСА, функции каждой подсистемы состоят из глагола, существительного и дополняющих их примечаний. На первом этапе проведения ФСА достаточным является разделение функций на основные (О) и вспомогательные (В).

Таблица 1

Формулировка и классификация функций системы управления

Подсистема | Наименование функции | Вид функции | Примечания | |

глагол | существительное | О – основная, В – вспомогательная | ||

Владельцы, акционеры | Получать | прибыль | О | от производства продукции |

Руководитель предприятия | Контролировать Контролировать Доводить | составление выполнение плановые задания | В В | планов планов до подразделений |

Финансовый директор | Использовать Распределять Привлекать | Средства средства средства | В В В | |

Специалисты инженерных служб | Определять Составлять Подавать | потребности заявки заявки | В В В | в материалах на материалы на материалы |

Отдел снабжения | Разрабатывать Снабжать | план подразделения | В В | снабжения материалами |

Отдел реализации | Реализовывать | продукцию | В | |

Производственные Подразделения | Производить | продукцию | В | |

Вспомогательные Подразделения | Обеспечивать | производственные процессы | B |

Системой в ФСА, по определению В. Хубки [8] называется совокупность, образованная (и упорядоченная по определенным правилам) из конечного множества элементов, при этом между элементами системы должны существовать определенные отношения. Под структурой понимают внутреннюю организацию, порядок и построение системы. По положению в иерархии системы делятся на надсистемы, системы и подсистемы.

Для определения иерархии системы необходимо провести ее компонентный (структурный анализ). Так как функционирование системы управления предприятием неразрывно связано в той или степени с системой планирования, представляется целесообразным проводить компонентный анализ последней. На рис.1 показана схема иерархии компонентов одного из возможных вариантов системы планирования на предприятии.

Рис. 1. Компонентный анализ системы планирования на предприятии

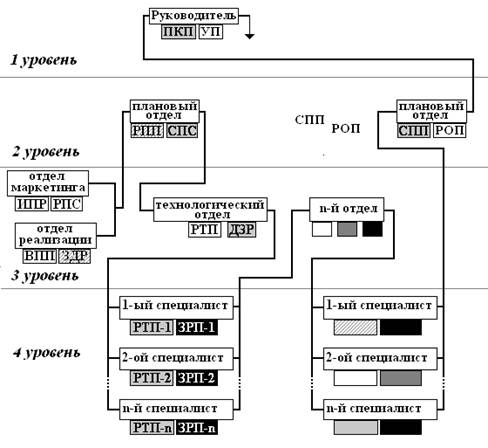

Структура неавтоматизированной системы планирования подразумевает и соответствующий ей регламент составления плановых заданий, которые начинают разрабатываться подразделением, определяющим главные, по мнению руководителей высшего уровня, параметры будущего состояния предприятия. В этом случае, если структура планирования близка к той, что изображена на рис.2 процесс планирования может начинаться с составления планов разных подразделений, в зависимости от того, какие контрольные плановые параметры считаются определяющими. Так, если за основу разработки планов принимается номенклатура, количество и ценовые показатели продукции, которое предприятие сможет по прогнозам реализовать на рынке, то разработка планов начинается с отделов маркетинга и реализации.

В табл.2 приведен анализ функций процесса разработки плана. Функции элементов можно разделить на необходимые (Н), ненужные (НН) и вредные (Вр). Следует заметить, что если понятие вредной функции достаточно очевидно, то понятие необходимой и ненужной функций не столь очевидно. Это приводит к необходимости сформулировать условия осуществления «идеального» процесса планирования, который включал бы в себя только необходимые операции. Для «идеального» процесса планирования ненужными являются, в частности, повторяющиеся операции. Поэтому у некоторых функций в табл.2 проставлен индекс «Н?». Это означает, что функция нужна не вообще, а при осуществлении процесса планирования по существующей схеме.

Таблица 2

Анализ функций процесса разработки плана

Подсистема | Иерарх. уровень | Функции | Обозначе-ние функции | Вид функции |

Отдел маркетинга | 3 | Исследовать потребности рынка Разработать прогноз спроса | ИПР РПС | Н Н |

Отдел реализации | 3 | Выявить покупателей продукции Заключить договоры реализации | ВПП ЗДР | Н Н? |

Плановый отдел | 2 | Разработать проект плана Согласовать план со службами и отделами | РПП СПС | Н? НН |

Технологичес-кий отдел | 3 | Разработать технологические планы планов подразделений | РТП ДЗР | Н НН |

1-ый специалист технологического отдела | 4 | Разработать технологический план 1-ого подразделения Заложить резервы нормируемых показателей | РТП-1 ЗРП-1 | НН Вр |

2-ой специалист технологичес-кого отдела | 4 | Разработать технологический план 2-ого подразделения Заложить резервы нормируемых показателей | РТП-2 ЗРП-2 | НН Вр |

n-ый специалист технолог отдела | 4 | Разработать технологический план n-ого подразделения Заложить резервы нормируемых показателей | РТП-n ЗРП-n | НН Вр |

n-ый отдел | 3 | . . . | . . . | . . . |

Плановый отдел | 2 | Скоординировать планы подразделений Разработать окончательный план | СПП РОП | НН Н |

Руководитель | 1 | Произвести корректировку плана Утвердить план | ПКП УП | НН Н |

На рис.2 представлена структурно-функциональная схема анализируемого процесса планирования. Даже на качественном уровне, очевидно, что этой системе планирования присущи многочисленные недостатки, среди которых можно выделить ниже перечисленные.

1. Процесс планирования осуществляется последовательно, вследствие чего каждый последующий участник процесса не может начать работу над планом до получения проекта плана предыдущего участника.

2. Передача промежуточной информации между участниками планирования осуществляется не в соответствии с их местом в иерархической структуре системы, а беспорядочно, с одного уровня иерархии на другой. Вследствие этого участники нижних иерархических уровней, зачастую не знающие конечных стратегических замыслов, участвуют в процессе планирования, решая свои частные задачи, зачастую входящие в противоречие с задачами, решаемыми участниками процесса более высокой иерархии.

Рис.2. Структурно-функциональная схема процесса планирования

3. Участники процесса планирования нижних иерархических уровней зачастую более заинтересованы в реализации ненужных и даже вредных функций. Так, очень часто при осуществлении ФСА действующих предприятиях очень часто выявляются функции типа «Заложить резервы нормируемых показателей». Это вызвано тем, что оценка работы подразделений осуществляется по промежуточным контрольным нормативам, которые не связаны напрямую с конечным финансовым результатом, а зачастую и находятся с ними в обратной зависимости.

4. Чаще всего специалисты подразделений сами разрабатывают себе систему контрольных нормативов и сами проводят контроль их исполнения, применяя разнообразные методики, при помощи которых, вообще говоря, можно «дотянуть» до требуемого значения практически любой показатель.

5. Расчеты по составлению планов подразделений, как правило, могут быть легко алгоритмизированы, что должно привести к тому, что их могут проводить специалисты, не обладающие специальными знаниями в данной предметной области. Однако такой подход встречает сопротивление со стороны специалистов, в частности, по причинам, указанным выше.

Выявление вредных и ненужных функций позволяет «сворачивать» их, то есть находить такие организационные и технические решения, которые позволили бы осуществить выполнение только нужных функций. Однако для полностью объективной оценки существующего процесса и разработки «идеального» (состоящего только из нужных функций процесса) необходимо оценить непродуктивные затраты на осуществление функций и определить экономический эффект от их «свертывания», который складывается из трех составляющих:

– эффекта от сокращения затрат на процесс планирования,

– эффекта от устранения вредных функций и вызванных их наличием экономических потерь,

– эффекта от правильного и своевременного выбора управленческого решения.

В полной мере избавиться от заложенных в традиционную систему принятия решений недостатков возможно за счет разработки и использования имитационных систем поддержки принятия решений.

Использованная литература:

1. , Горошко управление в социальной системе-организации// Экономика и математические методы, 2001, том 37, №3, С.14-22.

2. . Планирование будущего корпорации. Перевод с английского. Под редакцией -Данильяна. Москва, «Прогресс», 1985, 326 с.

3. Саймон Теория принятия решений в экономической теории о науке и поведении/ В кн.: Теория фирмы/ Под ред. . СПб.: Экономическая школа. 1995. («Вехи экономической мысли»; Вып.2). С.54-79.

4. Справочник по функционально-стоимостному анализу/, , и др. – М.: Финансы и статистика, 1988.

5. Камионский аспекты современного менеджмента// Системные исследования. Методологические проблемы. Ежегодник 1998. Часть I/ Под ред. , В. Н Садовского и др.; М.: Эдиториал УРСС, 1999, С.223-249.

6. Функционально-стоимостный анализ в управлении: Сокр. пер. с чеш. – М.: Экономика, 1986.

7. Функционально-стоимостный анализ издержек производства/ Под ред. . – М.: Финансы и статистика, 1985.

8. Теория технических систем: Пер. с нем.– М.: Мир, 1987. – 208 с.