Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рекомендации по переводу данных

в ПП «Парус-Бюджет 7» на новые положения

Инструкции по бюджетному учету

Настоящие рекомендации предназначены для перехода к учету в соответствии с Инструкцией по бюджетному учету, вступившей в силу с 1 января 2009 года согласно Приказа Минфина № 000н от 01.01.2001 «Об утверждении инструкции по бюджетному учету».

ВНИМАНИЕ! Перед тем, как производить какие-либо изменения по переводу данных, необходимо сделать резервное сохранение базы данных и обеспечить сохранность этой резервной копии! Часть из описанных ниже действий НЕОБРАТИМЫ! Все отчетные формы за прошлые периоды можно будет получить только из сохраненной резервной копии вашей рабочей базы.

Прежде чем выполнять переход следует привести бюджетную классификацию в соответствии с 145н.

Основные изменения, на которые следует обратить внимание при переходе на 148н:

1. Изменились наименования многих счетов.

2. Добавились новые счета в разделах Нефинансовые активы и Санкционирование расходов бюджета

3. Изменился порядок учета нефинансовых активов:

3.1. Объекты основных средств стоимостью до 3000 рублей включительно подлежат списанию при выдаче в эксплуатацию

3.2. На объекты основных средств стоимостью от 3000 до 20000 рублей включительно необходимо начислять 100% амортизацию при выдаче в эксплуатацию

3.3. На объекты библиотечного фонда стоимостью до 20000 рублей включительно необходимо начислять 100% амортизацию при выдаче в эксплуатацию

3.4. На объекты библиотечного фонда стоимостью свыше 20000 рублей необходимо начислять амортизацию ежемесячно, линейным способом из расчета 1/12 годовой суммы амортизации, рассчитанной из срока полезного использования 15 лет

Следует определить «Дату перехода», этой датой должны быть проведены операции по приведению сложившихся с начала 2009 г. оборотов в соответствие с положениями Инструкции 148н.

Приведение в соответствие входящих остатков 2009 г. следует осуществлять в межотчетный период, в Системе это 31.12.2008г., после операций по закрытию счетов и составления бюджетной отчетности за 2008год.

Составить таблицу соответствия кодов бюджетной классификации и кодов счетов бюджетного учета.

1. Перенос остатков по счетам амортизации

2. Приведение сложившихся оборотов по учету объектов основных средств за исключением драгоценностей, ювелирных изделий и объектов библиотечного фонда

a. Введенные в эксплуатацию в 2009г.

b. Введенные в эксплуатацию до 01 января 2009г.

3. Приведение сложившихся оборотов по учету объектов библиотечного фонда

a. Объекты библиотечного фонда, являющиеся периодическими изданиями (журналы, газеты) – списание с отражением на забалансовом счете 23.

b. Объекты библиотечных фондов стоимостью каждого более 20000 рублей – начисление амортизации линейным способом

c. Объекты библиотечных фондов стоимостью каждого не более 20000 рублей – начисление 100% амортизации.

1. Перенос остатков по счетам амортизации:

Вариант 1:

- Переименовать мнемокод счета * в * (Амортизация нематериальных активов)

- Переименовать мнемокод счета * в * (Амортизация прочих основных средств)

- Формировать ХО по переносу остатков не нужно, Справку (ф. 0504833) следует сформировать вручную

Вариант 2:

- Привести наименования существующих счетов в соответствие с Инструкцией

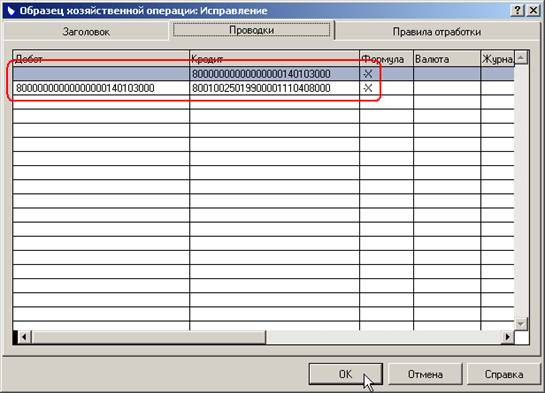

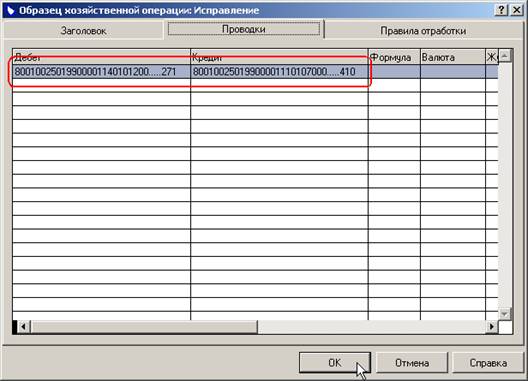

- Сформировать новые счета и создать необходимые образцы хозяйственных операций

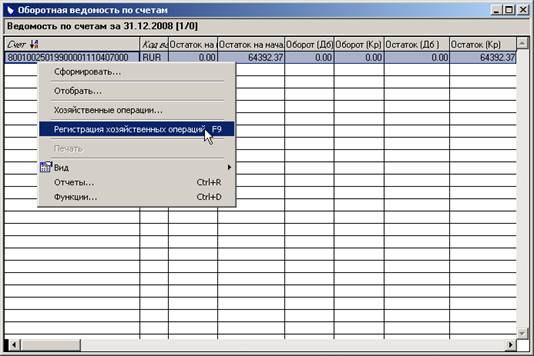

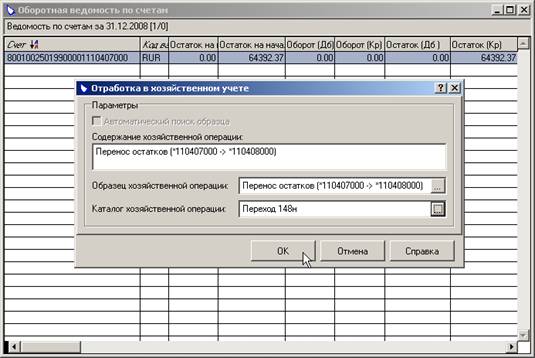

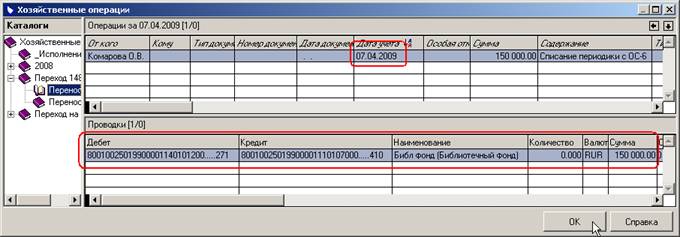

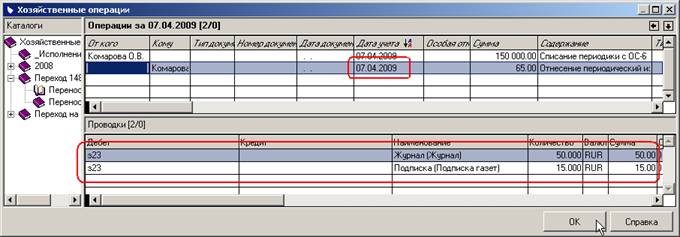

- Сформировать хозяйственные операции по переносу остатков из Оборотной ведомости по счетам датой 31.12.2008г. (Рис. 1-4)

- Распечатать Справку (ф. 0504833) (Рис. 5)

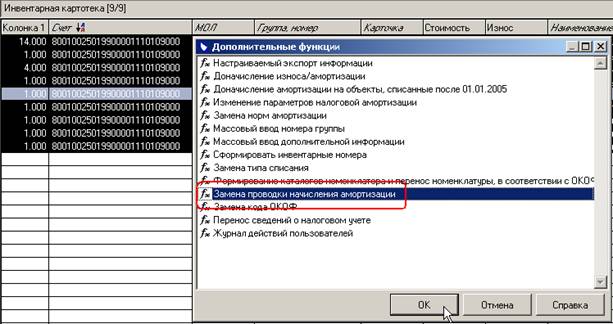

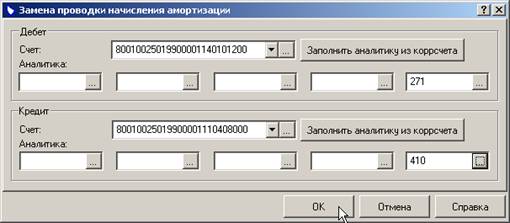

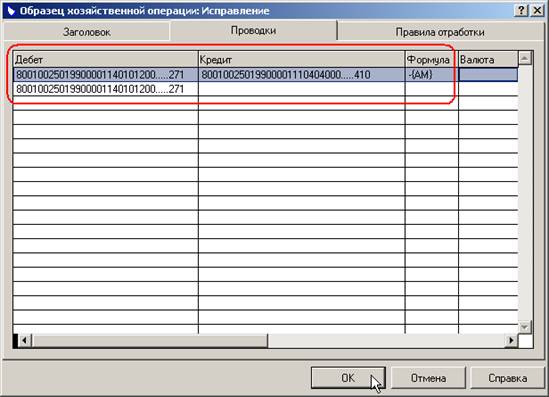

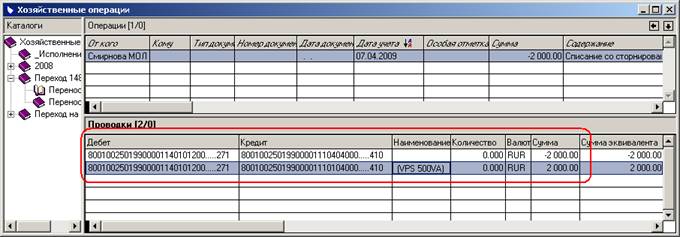

- В соответствующих инвентарных карточках выполнить замену проводки по начислению амортизации. (Рис. 6-7)

- Перенести остатки на 2009год.

- Сформировать Баланс (ф. 0503130) на 01.01.2009 и убедиться, что валюта баланса не изменилась, т. е. все сделано корректно.

Перенос остатков по счетам амортизации по Варианту 2:

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Рис. 6

Рис. 7

2. Необходимо привести в соответствии с положениями Инструкции № 000н сложившиеся с начала 2009 года обороты по соответствующим аналитическим счетам бюджетного учета.

a. Основные средства, за исключением драгоценностей, ювелирных изделий и объектов библиотечного фонда стоимостью от 1000 до 3000рублей включительно введенные в эксплуатацию в 2009 году следует списать датой перехода. (Рис. 8-10)

Недопустимо переоформление и (или) исправление учреждением сформированных до применения Инструкции № 000н первичных документов, отражающих хозяйственные операции с января 2009 года до даты вступления в силу

Инструкции № 000н, поэтому в образце хозяйственной операции по списанию следует указать дополнительно проводку по сторнированию начисленной ранее амортизации.

Рис. 8

Рис. 9

Рис. 10

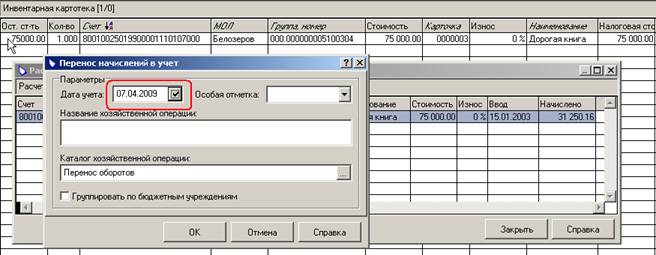

На основные средства, за исключением драгоценностей, ювелирных изделий и объектов библиотечного фонда стоимостью от 10000 до 20000 рублей включительно, введенные в эксплуатацию в 2009 году следует доначислить до 100% амортизацию датой перехода:

- Отобрать предварительно нужные карточки

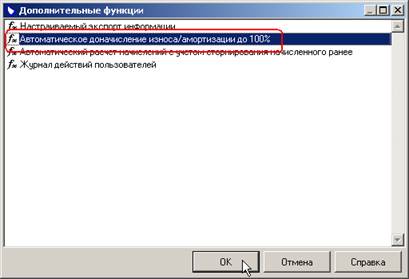

- Начислить 100% амортизацию воспользовавшись функцией «Автоматическое доначисление износа/амортизации до 100%» (Рис. 11-12)

Рис. 11

Рис. 12

b. Основные средства, за исключением драгоценностей, ювелирных изделий и объектов библиотечного фонда стоимостью от 1000 до 3000рублей включительно введенные в эксплуатацию до 01 января 2009г. следует списать датой перехода и сформировать Справку (ф. 0504833)

На основные средства, за исключением драгоценностей, ювелирных изделий и объектов библиотечного фонда стоимостью от 10000 до 20000 рублей включительно, введенные в эксплуатацию до 01 января 2009г. следует доначислить до 100% амортизацию датой перехода и сформировать Справку (ф. 0504833)

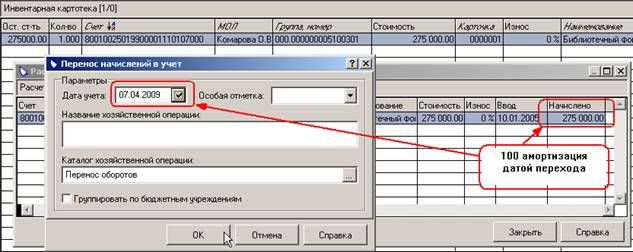

3. Библиотечный фонд должен быть предварительно проинвентаризирован, с тем, чтобы выделить балансовую стоимость и количество периодических изданий, и объекты стоимостью свыше 20000рублей.

Если весь библиотечный фонд велся на карточках ОС-6 или ОС-9:

- Датой перехода зарегистрировать операцию «изменение стоимости» (на сумму периодических изданий) (Рис. 13-16)

- Датой перехода зарегистрировать хозяйственную операцию по отражению периодических изданий на забалансовом счете 23 «Периодические издания для использования» (Рис. 17)

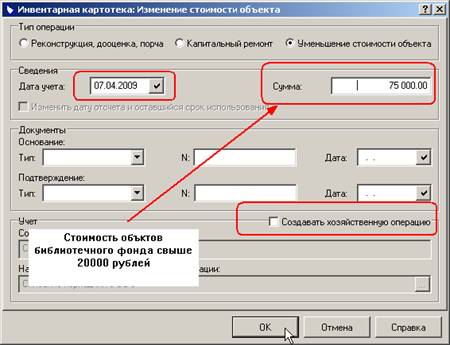

- Датой перехода зарегистрировать операцию «изменение стоимости» на сумму объектов библиотечного фонда стоимостью свыше 20000 рублей без создания хозяйственной операции (Рис. 18)

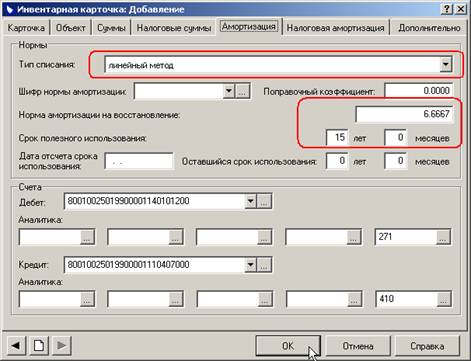

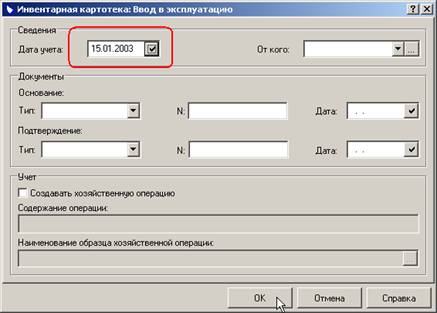

- Создать на такие объекты карточки ОС-6, ввести в эксплуатацию реальной датой без создания хозяйственной операции, срок полезного использования 15 лет, начислить амортизацию стандартным образом (Рис. 19-22)

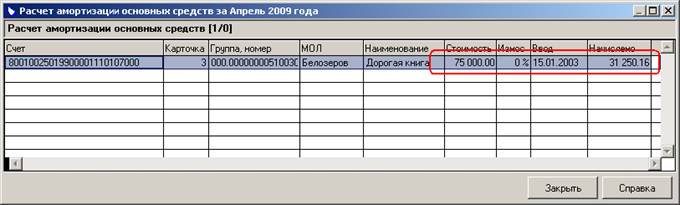

- Датой перехода на оставшуюся карточку начислить 100% амортизацию (Рис. 23)

Рис. 13

Рис. 14

Рис. 15

Рис. 16

Рис. 17

Рис. 18

Рис. 19

Рис. 20

Рис. 21

Рис. 22

Рис. 23

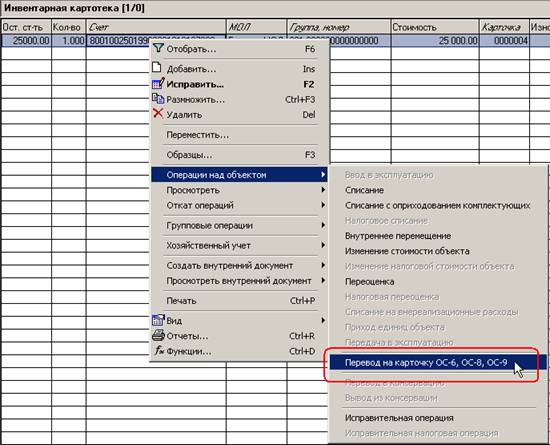

Если учет библиотечных фондов велся на карточках ОС-Э, то для того, чтобы начислять амортизацию необходимо предварительно перевести объекты на карточки ОС-6 или ОС-9 воспользовавшись функцией «перевод объектов на карточки ОС-6, ОС-9», для объектов стоимостью свыше 20000 рублей не забудьте указать дату ввода в эксплуатацию в параметрах функции для корректного расчета амортизации. (Рис. 24-25)

Рис. 24

Рис. 25