Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В настоящее время, не существует определенных методик подготовки бизнес-плана, однако, общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна придерживаться следующих основных разделов:

Резюме

Описание предприятия и отрасли

Описание продукции (услуг)

Маркетинг и сбыт продукции (услуг)

Производственный план

Организационный план

Финансовый план

Направленность и эффективность проекта

Риски и гарантии

Резюме

Резюме - это характеристика проекта, раскрывающая цели проекта и доказательства его выгодности. Это будет единственная часть, которую будут читать большинство потенциальных инвесторов. А инвестор захочет прежде всего узнать следующую информацию: размер кредита, для какой цели, предполагаемые сроки погашения, гарантии, кто еще собирается инвестировать проект, какие собственные средства есть. Показать, в чем сущность проекта, назвать преимущества продукции (услуг) в сравнении с лучшими отечественными и зарубежными аналогами, указать объем ожидаемого спроса на продукцию.

Если реализация проекта позволит решить социальные вопросы (создание новых рабочих мест, прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда инвалидов и т. п.), то указать их.

Описание предприятия и отрасли

В данном разделе описываются:

Общие сведения о предприятии

Финансово-экономические показатели деятельности предприятия

Структура управления и кадровый состав

Направления деятельности, продукция, достижения и перспективы

Отрасль экономики и ее перспективы

Партнерские связи и социальная активность

Описание продукции (услуг)

В этом разделе Вы должны дать определение и описание тех видов продукции или услуг, которые будут предложены на рынок. Здесь следует указать некоторые аспекты технологии, необходимой для производства Вашей продукции или услуг. Важно, чтобы эта часть была написана ясным, четким языком, понятным для неспециалиста, не используйте профессиональный жаргон.

Опишите основные характеристики вашей продукции, при этом сделайте акцент на преимуществах, которые Ваша продукция несет потенциальным покупателям.

Важно, чтобы вы подчеркнули уникальность Вашей продукции или услуг: новая технология, качество товара, низкая себестоимость или какое-то особенное достоинство, удовлетворяющее запросам покупателей. Также необходимо, чтобы вы подчеркнули возможность совершенствования данной продукции (услуг).

Опишите имеющиеся у Вас патенты или авторские права на изобретения или приведите другие причины, которые могли бы воспрепятствовать вторжению конкурентов на Ваш рынок. Такими причинами могут быть эксклюзивные права на распространение или торговые марки.

Концепция трех уровней товара:

1 Товар по замыслу - основная выгода

2. Товар в реальном исполнении (кач-во, упаковка, дизайн)

3. Товар с подкреплением (кредиты, скидки, гарантия, сервис, послепродажное обслуживание)

Маркетинг и сбыт продукции (услуг)

План маркетинга необходим, чтобы потенциальные клиенты превратились в реальных. Этот план должен показать, почему клиенты будут покупать вашу продукцию или пользоваться Вашими услугами. Вам необходимо продумать и объяснить потенциальным партнерам или инвесторам основные элементы своего плана маркетинга: ценообразование, схему распространения товаров, рекламу, методы стимулирования продаж, организацию послепродажного сопровождения, формирования имиджа.

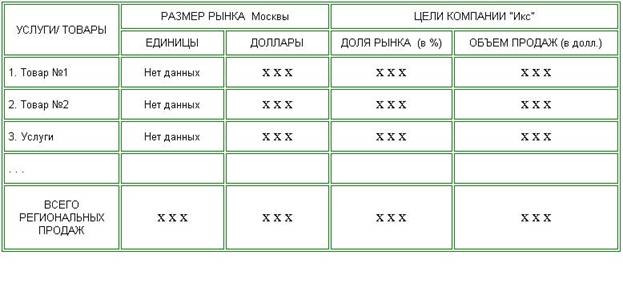

1. Рынок (The Market)

Составьте график, который покажет текущий размер рынка товаров и услуг, предоставляемых вашей компанией, крупнейшие региональные сегменты рынка и ожидаемые будущие темпы роста.

Можно получить информацию из ряда источников. Основные источники:

• производственные или торговые ассоциации,

• специальные журналы в области промышленности или торговли,

• публикации данных статистических отчетов,

• обсуждения с потенциальными клиентами,

• контакты с потенциальными поставщиками.

2. Тенденции (Trends)

Определите главные направления (например, технологические изменения, моду и т. п.), влияющие на промышленность или бизнес, которым вы намерены заниматься. Информацию относительно этих направлений можно получить путем ознакомления с соответствующей литературой и обсуждений с покупателями и поставщиками. Это поможет узнать, какие изменения, по их мнению, произойдут в интересующей вас отрасли экономики. Определив главные тенденции, которые будут иметь влияние в вашей сфере бизнеса, вы должны решить, каким образом ваш бизнес будет адаптироваться к этим тенденциям

3. Политика и нормативные положения (Political and Legal)

Как существующее законодательство влияет на ваши виды услуг, на то, как они предлагаются на рынок и каким образом осуществляются? Главное здесь — определить возможности контроля за возникающим дополнительным риском для вашего предприятия, который может затруднить или облегчить достижение ваших целей.

4. Конкуренция (Competition)

По каждому виду услуг определите ваших главных конкурентов, указав их долю и долю рынка, которую можете занять вы. Лучшее средство получить эту информацию — объединить результаты обследования и личных бесед с потенциальными покупателями. Информацию о компаниях можно получить из справочников. Торговые журналы и газеты могут дать информацию для оценки доли рынка, занимаемой другими компаниями. Более того, покупатели могут также сказать вам о тех трудностях, которые создадут для вас конкуренты в планируемом вами бизнесе. Основываясь на данной информации, вы сможете определить главные трудности для вхождения в вашу сферу бизнеса. Что мешает их преодолеть?

План продаж является фундаментом для всех проектов. В любом случае, когда требуется сделать прогноз, следует подготовить три сценария развития: оптимистический, пессимистический и наиболее реальный.

SALES AND MARKETING PLAN

Этот раздел исключительно важен.

1. Цели по объему продаж (Target Sales)

Подготовьте анализ объема продаж, который, по вашему мнению, вы в любом случае сможете обеспечить.

ЦЕЛИ ПО ОБЪЕМУ ПРОДАЖ

2. Ценообразование (Pricing)

Подготовьте график цен по каждому из своих товаров. Однако прежде, чем сделать это, необходимо изучить цены конкурентов. Вы также должны опросить потенциальных клиентов и определить, сколько они готовы или не готовы заплатить за ваш товар или новые виды услуг. Окончательная цена должна быть установлена после определения стоимости ваших товаров и услуг.

ЦЕНООБРАЗОВАНИЕ

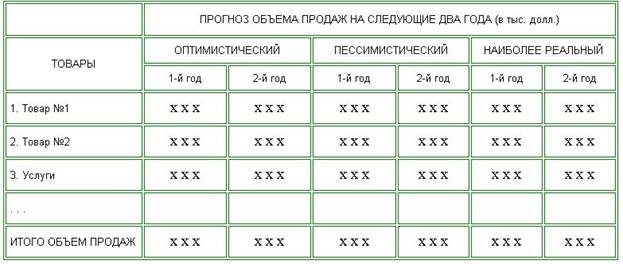

3. Будущие продажи (Future Sales)

Теперь подготовьте график прогнозируемых продаж товаров или услуг по каждому из последующих двух лет. Необходимо иметь три вида прогнозов: оптимистический, пессимистический и наиболее реальный. Включите в этот график оценку затрат на поддержку продаж. Форма «Цели по объему продаж» показывает общий потенциал по каждому товару или каждой услуге в регионе. Она также показывает долю рынка, которую вы реально желаете занять. Эта информация должна быть совмещена с вашими предположениями о степени роста рынка, с тем чтобы полностью обеспечить выполнение прогноза продаж. Помните о различии между ростом вследствие инфляции и действительным ростом, измеренным в натуральных единицах.

БУДУЩИЕ ПРОДАЖИ

4. Организация торговли (Sales Organization)

Опишите ту форму организации торговли, которую вы планируете использовать. Как ваша организация торговли должна превосходить то, что делают конкуренты? Необходимо уяснить, как они работают. Даже если у вас есть лучшая идея, вы должны знать, что имеется в противовес у конкурентов.

ОРГАНИЗАЦИЯ ТОРГОВЛИ

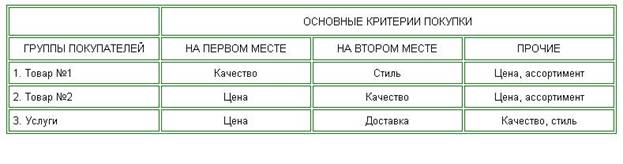

5. Анализ покупателей (Customer Analysis)

Потрет потребителя.

В этом разделе вы будете анализировать главные критерии, которыми, по вашему мнению, покупатели руководствуются при покупке товаров или пользовании услугами, подобными тем, что предлагаете вы. Каков главный критерий у каждой группы покупателей по отдельным видам услуг?

Хотя эти критерии можно угадать исходя из собственного опыта, неплохо бы подтвердить ваши догадки. Поэтому проведение опроса среди различных групп покупателей позволит выяснить, будут ли они действовать так, как вы предполагаете. Вы можете удивиться, как легко перенести ваши личные предпочтения на вашего покупателя. Именно это обеспечит понимание пожеланий покупателя, а не ваших лично, что и принесет успех вашему бизнесу!

Критерии покупки могут включать: цену, качество, сроки и надежность доставки, профессионализм продавцов и управляющих, стиль, разнообразие товаров и качество услуг. Также необходимо для каждого вида услуг дать перечень предполагаемых групп покупателей и указать сумму выручки, которую вы планируете получить от продаж на следующий год, а также прокомментировать вероятность ведения бизнеса с каждой из этих групп покупателей в течение двух предстоящих лет.

АНАЛИЗ ПОКУПАТЕЛЕЙ-ВСЕ ТОВАРЫ

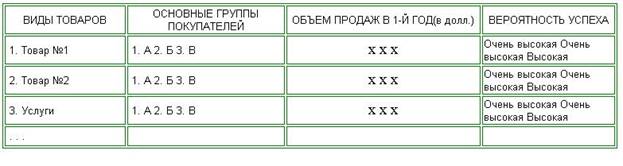

ФОРМА 13

ПРОГНОЗ ОБЪЕМА ПРОДАЖ ОСНОВНЫМ ГРУППАМ ПОКУПАТЕЛЕЙ

6. Продвижение товара на рынок (Promotion)

Для каждого товара или вида услуг, который вы хотите предложить к реализации, определите, как вы будете продвигать его до конечного потребителя. Продивижение представляет собой комбинацию рекламы, личной продажи, некоммерческих престижных мероприятий и разного рода экономические стимулы, направленные на покупателей, агентов и продавцов. Затраты на продвижение товара или услуг будут включены в затраты по рекламе, описанные в следующем разделе.

7. Реклама (Advertising)

Вы знаете, какое количество каждого товара или вида услуг вы планируете реализовать, это может служить мотивом для их приобретения покупателями. Решите, как вы будете передавать информацию о своих услугах потенциальным клиентам. Определите, сколько может стоить эта передача информации.

Чтобы определить, какая форма рекламы является наилучшей для вашего бизнеса, начните с составления списка всех возможных видов рекламы. Далее звоните в средства массовой информации, полиграфические фирмы, рекламные агентства с просьбой предоставить расценки на различные виды рекламы.

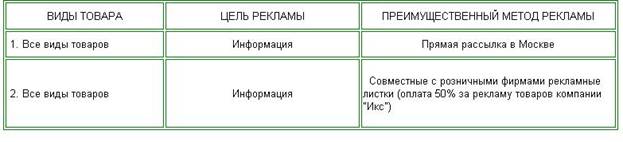

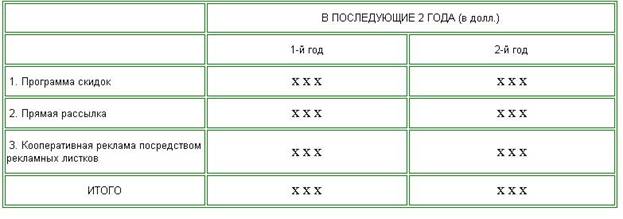

ПРОГРАММА РЕКЛАМЫ

ФОРМА 16

РАСХОДЫ НА ПРОДВИЖЕНИЕ И РЕКЛАМУ

Производственный план

В этом разделе должны быть описаны все производственные или другие рабочие процессы, имеющие место на вашей фирме. Здесь вы должны рассмотреть все вопросы, связанные с помещениями, их расположением, оборудованием, персоналом. Так же должно быть уделено внимание планируемому привлечению субподрядчиков.

Вы должны кратко пояснить, как организована система выпуска продукции (услуг) и как осуществляется контроль над производственными процессами.

Вы также должны уделить внимание вопросам расположения производственных площадей и размещения оборудования. Наконец, в этом разделе должны найти отражение вопросы, связанные со сроками поставок, числом основных поставщиков и насколько быстро может быть увеличен или сокращен выпуск продукции.

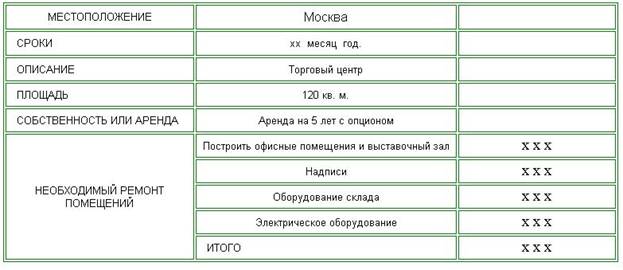

1. Помещения (Facilities)

Необходимо проанализировать какого рода помещения необходимы (склад, административное здание, производственный цех, торговая площадь). На каких правах данные помещения будут эксплуатировться (аренда, покупка в собственность). Зная конкретное помещение, определить необходимость ремонта. Потребуется также соответствующее транспортное обеспечение, так как продукция фирмы может быть громоздкой. Планируется ли открыть демонстрационный зал для потенциальных покупателей, где они могут ознакомиться с товарвми.

ПОМЕЩЕНИЯ

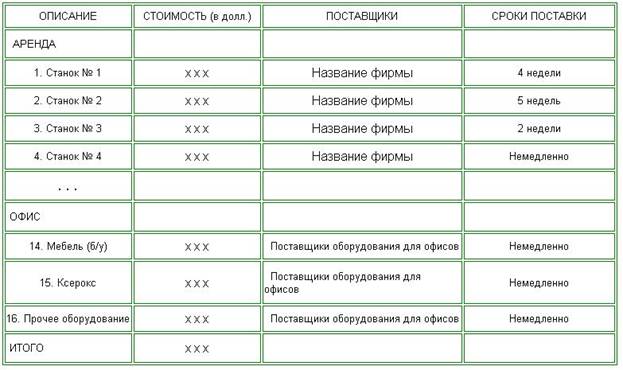

2. Оборудование (Equipment)

Необходимо определить каким образом планируется закупку и доставка оборудования. Для того чтобы подготовить требования, необходимо тщательно продумать, что вы будете производить. Если можно, поговорите с представителями аналогичных компаний (но за пределами вашего рынка сбыта), чтобы знать, какое оборудование они используют. Или опишите продукцию, которую вы планируете производить, своим потенциальным поставщикам оборудования и узнайте их мнение о том оборудовании, которое вам потребуется. Когда вы начнете составлять калькуляцию затрат, убедитесь, что учли в своих расчетах стоимость доставки, установки, гарантийного обслуживания и налоги. Проверьте соблюдение сроков доставки, если вы размещаете заказ. Убедитесь, что приняли во внимание потребности в ручном инструменте и приспособлениях. Начните изучать свои потребности в оборудовании до того, как вы начнете планировать производство, чтобы иметь достаточно времени для выбора оборудования, поставщиков и составления заказов.

ОБОРУДОВАНИЕ

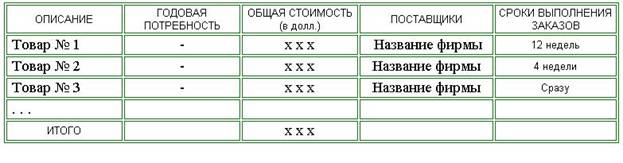

3. Сырье и материалы (Raw Materials and Supplies)

Вам необходимо будет изучить свои потребности в материалах точно так же, как вы это сделали в отношении оборудования, в котором нуждаетесь. Для того чтобы сделать это правильно, следует подготовить детализированные чертежи продукции, которую вы планируете выпускать (Эти чертежи понадобятся вам в любом случае.) На основании этих чертежей вы в будущем сможете составить список материалов для каждого изделия, которые будут необходимы, т. е. перечень материалов с указанием необходимого их количества в расчете на одно изделие (нормы расхода). Эти списки потом потребуются вам для того, чтобы подсчитать все потребности в материалах. Каждая строка в записи должна нести соответствующую информацию. Например, указанные потребности основываются на подсчете размеров каждой детали продукции, помноженных на количество единиц продукции, плюс отходы. Для того чтобы правильно подготовить расчет необходимых материалов, вам нужно понять, как вы будете осуществлять производство изделий.

Вам также необходимо знать, у каких поставщиков вы будете делать заказы, форму заказа, цикличность поставок, условия возврата дефектных товаров.

СЫРЬЕ И МАТЕРИАЛЫ

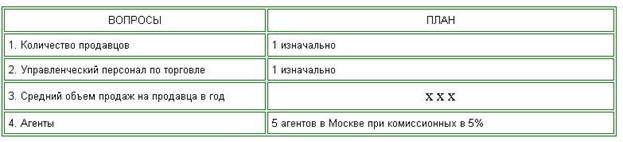

В план по трудовым ресурсам следует рассмотреть следующие важные составляющие:

1. Штатное расписание.

2. Оргструктура.

3. Заработная плата и премии.

При составлении штатного расписания необходимо описать ваши требования к персоналу на последующие два года, должностные обязанности сотрудников, структуру компании и планируемые затраты на премии.

1. Штатное расписание (Employee Plan)

Показывает сколько сотрудников планируете иметь в штате в первый год своей деятельности, во второй.

Вам необходимо тщательно продумать свою деятельность, чтобы определить, сколько сотрудников надо нанять. Вы можете провести сравнение с другими аналогичными компаниями.

2. Организационная структура (Organization Chart)

Как только вы подготовили штатное расписание, опишите организационную структуру, для того чтобы показать иерархию подчинения. Это необходимо по двум причинам. Вопервых, внешний читатель захочет иметь доказательства, что вы хорошо продумали штатное расписание и потребности своей компании. Во-вторых, ваши собственные сотрудники могут захотеть узнать структуру компании.

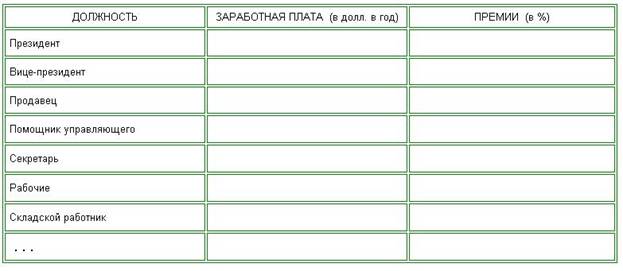

3. Заработная плата и премии (Compensation and Benefits)

Окончательным шагом при подготовке штатного расписания будет распределение заработной платы и премий.

ШТАТНОЕ РАСПИСАНИЕ

ЗАРАБОТНАЯ ПЛАТА И ПРЕМИИ

Организационный план

В данном разделе объясняется каким образом организована руководящая группа и описывается основная роль каждого ее члена. Показывается команда управления проектом и ведущие специалисты, правовое обеспечение, имеющиеся или возможные поддержка и льготы, организационная структура и график реализации проекта. В этом разделе должны быть представлены данные о ваших партнерах, их возможностях и опыте. Вы должны осветить механизм поддержки и мотивации ведущих руководителей, оказать каким образом вы собираетесь заинтересовать их в достижении поставленных в бизнес-плане целей. Поэтому установите, как будет оплачиваться их труд (например: оклад, премии, долевое участие в прибыли).

Этап реализации проекта | Период реализации |

1. Этап целеполагания | |

2. Логическое и техническое проектирование | |

3. Организация процесса производства | |

4. Внедрение в производство | |

5.Сопровождение проекта |

Финансовый план

Цель раздела - показать основные пункты из массы финансовых данных.

Здесь даются нормативы для финансово-экономических расчетов, приводятся прямые (переменные) и постоянные затраты на производство продукции, калькуляция себестоимости продукции, смета расходов на реализацию проекта, потребность и источники финансирования, рассчитывается таблица расходов и доходов, поток реальных денег (поток наличности), прогнозный баланс.

Финансовый план - последний раздел бизнес плана. Финансовый план поможет вам и каждому потенциальному инвестору определить, как много потребуется наличности и когда, чтобы начать и сохранить прибыльный бизнес. Вы также должны быть в состоянии оценить, какую прибыль вы можете получить при том размере капитала, который готовы или собираетесь инвестировать. Рассмотрены все основные отчеты финансового плана:

1. Отчет о прибылях и убытках;

2. КЭШ или план по наличности;

3. Прогнозный баланс;

4. Основные фонды;

5. Финансовые коэффициенты.

Финансовый план поможет вам и каждому потенциальному инвестору определить, как много потребуется наличности и когда, чтобы начать и сохранить прибыльный бизнес. Вы также должны быть в состоянии оценить, какую прибыль вы можете получить при том размере капитала, который готовы или собираетесь инвестировать. Составление финансовых прогнозов прибыли компании, потока наличности и финансового положения заставит вас детально обдумать финансовые операции, которые вы планируете осуществить. В ходе этого процесса ясно выявится любое противоречие, расхождение или нереалистическое предположение. Информация, которая будет нужна, чтобы объединить финансовые прогнозы, в большей своей части уже собрана в предыдущих разделах, когда составлялись планы продаж, текущей деятельности и трудовых ресурсов.

Данный раздел покажет вам, как объединить все прогнозы в финансовый план. Поскольку многообразие информации, с которой вы будете работать, может привести к ее недостоверности, вам, чтобы не ошибиться, необходимо разработать три варианта прогнозов:

• пессимистический,

• наиболее реальный,

• оптимистический.

Различия в прибылях и наличности при переходе от одного варианта к другому покажут степень риска, с которым вы, возможно, встретитесь.

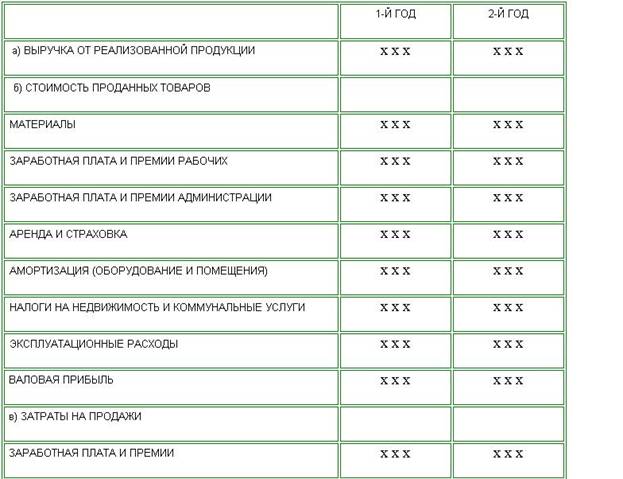

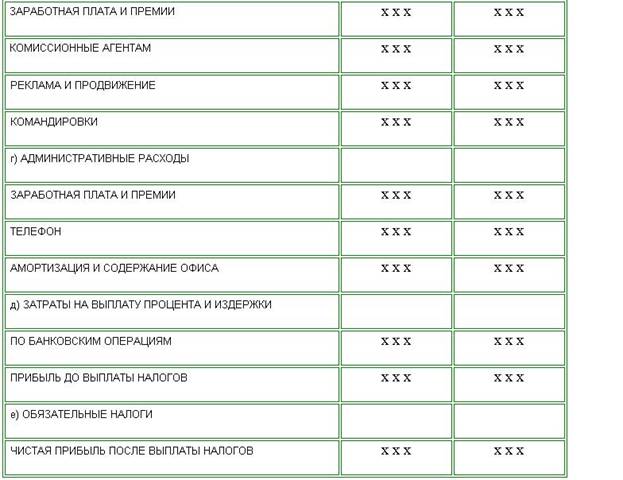

1. Отчет о прибылях и убытках (The Income Statement)

Подготовьте график, показывающий прогнозируемые поступления от продаж на следующие два года.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (в долл.)

2. Комментарии к отчету о прибылях и убытках (Notes for Income Statement)

а) Выручка от реализованной продукции (sales) — запишите наиболее реальный вариант продаж, который был рассчитан в разделе о продажах бизнес-плана. Осуществите аналогичные действия для оптимистического и пессимистического сценариев.

6) Стоимость проданных товаров (cost of goods sold) — вы можете получить эти параметры по данным оперативного плана и организационной структуры бизнес-плана. Эти затраты будут включать все трудовые затраты и прямые затраты на сырье и материалы, а также амортизацию (они рассчитываются в разделе "Балансовый отчет") и планируемые затраты на аренду, налоги на недвижимость, расходы на коммунальные услуги и эксплуатацию оборудования.

в) Затраты, на продажи (sales expenses) — включите сюда комиссионные и заработную плату продавцов, расходы, связанные с продажей товара и рекламой, а также другие расходы, рассчитанные в разделе плана по маркетингу и продажам.

г) Административные расходы (administration expenses)— внесите сюда административные расходы, включающие зарплату сотрудников и накладные расходы. Сюда также относятся расходы на любое прогнозируемое увеличение количества руководящих сотрудников, что может быть необходимо для увеличения объема продаж, телефонные переговоры, амортизацию офисного оборудования.

д) Затраты на выплату процента и издержки по банковским операциям (interest expense) — выплата процентной ставки по всем долгам, предусмотренным в ваших прогнозах (см. краткосрочные и долгосрочные долги в разделе о балансовом отчете). Сюда надо включить издержки по банковским операциям.

е) Обязательные налоги (taxes payable)— налоги, которые выплачивает ваша компания, зависят от множества факторов. Поэтому при заполнении этой графы проконсультируйтесь за дополнительной информацией..

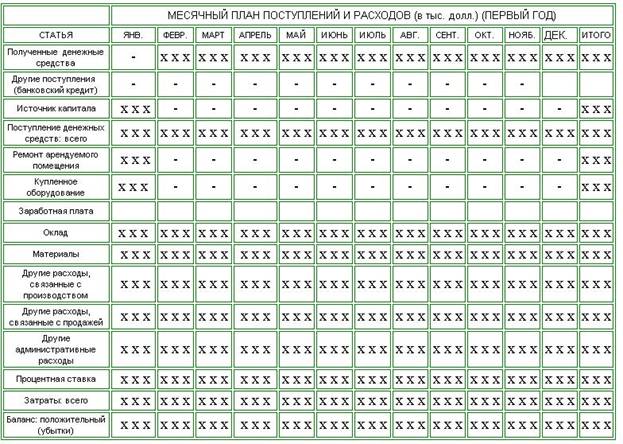

3. План по наличности (Monthly Cash Flow Statement)

Определите помесячно поступления и расходы наличности для своей компании в течение следующего (первого) года работы. Помните о том, что наличность может не поступать в течение одного или более месяцев после осуществления продажи, а также о том, что некоторые расходы, такие, как оплата страховки, выплачиваются единовременно, создавая подъемы и спады в потоке наличности. Накопление или дефицит наличности при подведении итогов за каждый месяц покажет рост или сокращение потребности в получении кредитов из банка в течение года. Вы должны иметь набросок плана по наличности на второй год. В месячном плане по наличности отражен тот факт, что оплата отгруженной продукции поступает на предприятие через 30 дней. Поэтому итоговая за год сумма полученных денежных средств на х х х долл. меньше суммы выручки от реализации за год в отчете о прибылях и убытках. Аналогично годовые расходы на материалы на х х х долл. (величина стоимости товарно-материального запаса на месяц —) превышали годовые расходы на материалы в отчете о прибылях и убытках —

План ПО НАЛИЧНОСТИ

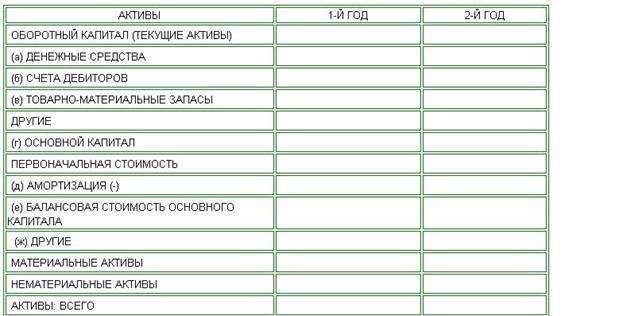

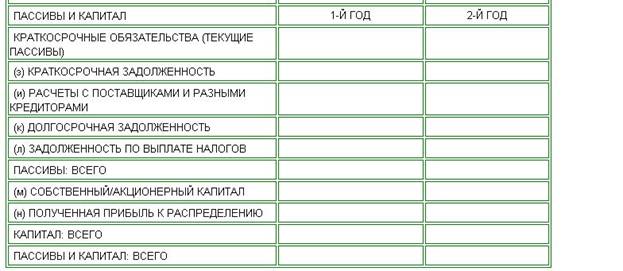

4. Балансовый отчет (Balance Sheet)

Подготовьте схему, показывающую прогнозируемое состояние активов и пассивов на предстоящие два года.

ПРОГНОЗНЫЙ БАЛАНС (б долл.)

5. Комментарии к балансовому отчету (Notes for Balance Sheet)

а) Денежные средства (cash) — эта величина состоит из суммы наличности, имеющейся при открытии предприятия, плюс приращение или дефицит, который получается ежемесячно, как это показано в Форме 24. Аналогично баланс денежных средств на второй год будет состоять из наличности на начало второго года плюс ежемесячные приращения или дефицит на второй год.

б) Счета дебиторов (счета к получению) (accounts receivable) — рассчитайте прогнозируемый объем продаж за первый год и вычтите из него сумму наличности, полученную ежемесячно от продаж в течение первого года, с тем чтобы определить величину неоплаченных счетов к получению, или дебиторской задолженности. На второй год счета к получению должны быть рассчитаны аналогичным способом и прибавлены к дебиторской задолженности за первый год.

Счета дебиторов должны быть уменьшены на сумму, которую, по вашему мнению, невозможно будет получить. Это — безнадежные долги (bad debts).

в) Товарно-материальные запасы (inventory) — определяются тем, какую продукцию вы планируете продать. Это решение зависит от множества вещей, включая скорость исполнения заказов клиентов и равномерность их. Если вы сделаете это, то к концу года у вас будет запас готовой продукции. Если вы делаете закупки материалов заранее, также необходим запас сырья. Вам нужно проконсультироваться со своим бухгалтером относительно стоимости ваших запасов. На примере компании "Икс" мы рассматриваем только запасы сырья. Расчет ведется на основе разницы между стоимостью материалов (отчет о прибылях и убытках) и фактическими затратами на закупку материалов (поток наличности).

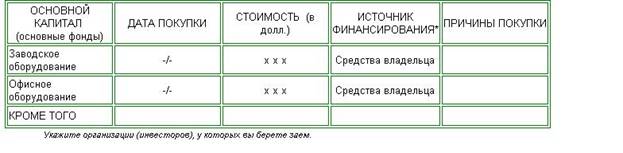

г) Основной капитал (fixed assets) — показывает главные затраты, которые вы планируете сделать на закупку недвижимости в течение предстоящих двух лет. Форма 26 демонстрирует пример компании "Икс". Имейте в виду: ваш бизнес-план может иметь какие-либо другие дополнительные детали относительно планов вашей компании, которые могут поощрять кредиторов и инвесторов выделить вам соответствующие фонды.

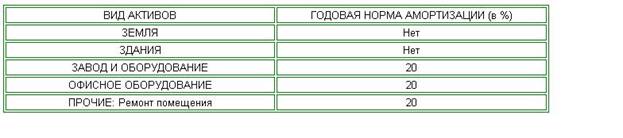

д) Амортизация (depreciation) — показывает норму амортизации, которая применяется к большинству категорий основного капитала.

Путем умножения первоначальной стоимости элементов основного капитала, подверженных амортизации, на норму амортизации вы сможете рассчитать величину амортизации, чтобы вычесть ее при составлении отчета о прибылях и убытках за первый год. Полученная остаточная величина должна быть умножена на ту же величину нормы, чтобы рассчитать амортизационные расходы на второй год. Эти затраты (за один год) вычитаются в сводном отчете о прибылях и убытках, и накопленные амортизационные затраты вычитаются из балансового отчета.

е) Балансовая (остаточная) стоимость основного капитала (net fixed assets) — используйте нормативы предыдущей Формы, чтобы рассчитать остаточную стоимость основного капитала, и включите полученные величины в прогнозируемый балансовый отчет.

ж) Другие активы, (other assets) — включают стоимость инвестиций в другие виды бизнеса (материальные активы) и приобретенные патенты (нематериальные активы).

ОСНОВНОЙ КАПИТАЛ (ОСНОВНЫЕ ФОНДЫ)

ФОРМА 27

НОРМЫ АМОРТИЗАЦИИ

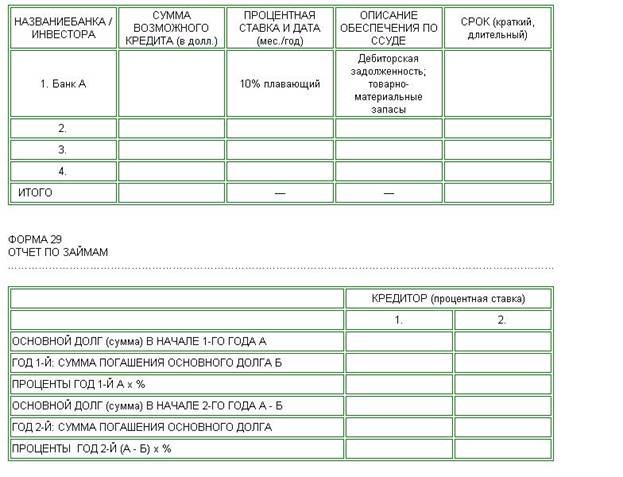

з, к) Краткосрочная и долгосрочная задолженность (short-term and long-term debt)— показывает сумму краткосрочного и долгосрочного кредитов, которые предполагается получить от банков и инвесторов. Опишите сумму каждого займа, величину текущей процентной ставки за кредит, которую надо будет выплатить, дату, когда предполагается получить эти кредиты, и вид обеспечения каждого займа. Форма 28 показывает, что компания "Икс" имеет плавающую кредитную линию, основанную на уровнях дебиторской задолженности и материально-товарных запасах.

Процентная ставка за невыплаченный кредит будет определять затраты на выплату процентов, которые вы должны будете показать в отчете о прибылях и убытках (и потоке наличности).

Расчет невыплаченных краткосрочных и долгосрочных долгов может быть сделан путем вычитания годовых обязательных платежей (Б) из невыплаченного баланса за прошлый год (А). Форма 29 показывает схему расчетов применительно к компании "Икс". (Для того чтобы быть более точным, обязательные (основные) платежи и процентные ставки должны рассчитываться ежемесячно, а не раз в год, как это показано в таблице.)

и) Расчеты с поставщиками и разными кредиторами (счета к оплате) (accounts payable)— запасы (сырье и материалы) желательно покупать при условии оплаты через 30 дней после получения товаров. В этом случае неоплаченные счета к оплате в конце каждого года равны стоимости всех товаров, купленных в последнем месяце года. Оплата за товары будет производиться в январе следующего года и будет показана в балансе выплат наличности за январь второго года.

л) Задолженность по выплате налогов, отложенные налоги (deferred taxes) — являются разницей между расходами на налоги, которые показаны в вашем прогнозируемом отчете о прибылях и убытках, и реальными налогами, которые вы обязаны выплатить в бюджет государства на основании закона о налогах. Главное отличие заключается в расчете суммы амортизации (затраты, разрешенные для налоговых целей), которую вы можете вычесть из прибыли, подвергаемой налогообложению. НДФЛ (13) с ФЗП ЕСН (26%)с ФЗП, налог на прибыль (24%), налог на имущество (2,2%)

м) Собственный/акционерный капитал (owners'/shareholders' capital) — эта величина образуется из суммы, первоначально инвестированной собственниками бизнеса, плюс любые инвестиции других собственников, минус суммы, взятые обратно собственниками.

н) Полученная прибыль к распределению (retained earnings) — эквивалентна кумулятивной (остаточной) прибыли (или потери), полученной компанией со времени ее образования, минус все дивиденды, выплаченные акционерам.

ФОРМА 28

ЗАДОЛЖЕННОСТЬ

Финансовый раздел бизнес плана (основные показатели эффективности инвестиционного проекта)

Любой инвестиционный проект начинается с бизнес-плана, который подробно описывает технологическую и организационную сторону проведения проекта, механизм генерирования доходов, рассматривает систему внутренних и внешних факторов, влияющих на прибыльность проекта. В нем также дается заключение об эффективности вложений при различных уровнях требуемой инвестором доходности.

Бизнес-план проекта необходим как инвесторам, рассматривающим возможность вложения своих средств в проект, так и непосредственным исполнителям проекта на операционном уровне. Инвесторы должны увидеть в бизнес-плане механизм получения доходов, понимание и доверие к которому являются для них гарантиями возврата вложенных средств, а менеджеры будут руководствоваться бизнес-планом при осуществлении проекта.

Проблема планирования бизнеса слишком обширна. Поэтому остановимся на одном из аспектов, а именно основных показателях эффективности инвестиционного проекта.

Оценка эффективности инвестиционного проекта призвана определить, насколько цена приобретаемого актива (размер вложений) соответствует будущим доходам с учетом рисков проекта.

Это даст вам возможность: быстро определить действенность вложения средств в новый проект; сориентироваться в принесенном бизнес-плане, для воплощения которого у вас настойчиво просят энную сумму денег.

К основным показателям эффективности инвестиционного проекта относятся:

чистая текущая стоимость проекта (NPV);

внутренняя норма рентабельности (IRR);

индекс прибыльности инвестиций (PI).

Расскажем о каждом из них более подробно по схеме «что» — «зачем» — «как».

Важнейшая задача экономического анализа инвестиционных проектов состоит в расчете будущих денежных потоков, возникающих при реализации производственной продукции. Только поступающие денежные потоки могут обеспечить реализацию инвестиционного проекта. Поэтому именно они, а не прибыль, становятся центральным фактором в анализе.

При оценке различных проектов инвесторам приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовое сальдо на разных интервалах планирования. Перед сопоставлением и сложением указанных потоков капитала их принято приводить в сопоставимый вид (дисконтировать1 ) на определенную дату (на сегодняшний день, на текущий момент, на настоящее время). В процессе дисконтирования

будущую сумму (приток, отток и баланс) делят на две части:

сегодняшний эквивалент будущей суммы (т. е. Рresent Value); начисления на PV за заданное число лет при определенной процентной ставке.

Определение Cash Flow имеет большое значение в оценке эффективности инвестиций, поскольку это базовый критерий, на основе которого рассчитываются другие (например, NPV). С другой стороны, это результирующий показатель с точки зрения бюджетного подхода. Именно поэтому для оценки эффективности инвестиций наиболее часто используется такая разновидность Cash Flow как Net Cash Flow (NCF). Этот показатель характеризует действительное, реальное движение денежных средств за определенный период с точки зрения как их притока, так и оттока. Другими словами, это чистые собственные средства предприятия, прибыль после выплаты дивидендов плюс амортизационные отчисления.

Как посчитать? В бизнес-плане Net Cash Flow рассчитывается следующим образом: Приток (выручка от реализации за период) минус Отток (инвестиционные издержки, операционные затраты и налоги за этот же период). Для получения величины кумулятивного NCF нужно величины NCF за каждый период суммировать нарастающим итогом.

Чистая текущая стоимость (NPV)

Стоимость, получаемая путем дисконтирования отдельно за каждый год разности всех оттоков и притоков денежных средств, накапливающихся за период функционирования проекта.

Пересчет всех потоков денежных средств производится с помощью коэффициентов приведения (DF), значения которых находят по специальным таблицам, рассчитанным заранее для различных ставок дисконтирования и интервалов планирования. Практически это выглядит как умножение предполагаемых величин NCF за каждый период реализации инвестиционного проекта на соответствующий коэффициент приведения и последующее их суммирование.

NPV=∑ NCF *DF

, Коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (г), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

, Коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (г), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, т. к. при ее расчете исключается воздействие фактора времени. Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Иными словами:

Если NPV < 0, то в случае принятия проекта инвесторы получат убытки;

Если NPV = 0, то в случае принятия проекта благосостояние инвесторов не изменится, но объемы производства возрастут;

Если NPV > 0, то инвесторы получат прибыль.

Абсолютная величина чистой текущей стоимости (NPV) зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяется производственным процессом (больше продукции — больше выручки, меньше затраты — больше прибыли и т. д.). Ко второму виду относится ставка сравнения (RD), обратная коэффициентам приведения. Определение величины ставки сравнения — результат субъективного суждения составителя бизнес-плана, т. е. величина условная. Поэтому целесообразно при анализе инвестиционного проекта определять NPV не для одной ставки, а для некоторого диапазона ставок.

На величину чистой текущей стоимости проекта (NPV), безусловно, влияет масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Как посчитать? Рассчитать NPV проекта можно при помощи Microsoft Excel (Меню «Вставка» >>> «Функция» >>> «Финансовые» >>> «НПЗ»). Исходными данными для расчета NPV будут значения NCF за каждый период проведения инвестиционного проекта.

Внутренняя норма рентабельности (IRR)

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированным капиталом оно уплачивает проценты, дивиденды, т. е. несет обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала. Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цены» авансированного капитала. Именно с показателем цены авансированного капитала сравнивается показатель внутренней нормы рентабельности (IRR), рассчитанный для конкретного инвестиционного проекта. Его часто отождествляют с коэффициентом дисконтирования, поскольку первый чаще всего выступает в качестве ориентира, индикатора и выражает собой одно из значений последнего.

В России IRR известен также как:

внутренний коэффициент возврата на вложения;

коэффициент дисконта денежных средств;

внутренняя норма прибыли;

норма прибыли дисконтированного потока денежных средств;

внутренняя ставка дохода;

внутренняя норма доходности;

поверочный дисконт.

Внутренняя норма рентабельности (IRR) — ставка дисконтирования, при которой чистая текущая стоимость проекта (NPV) равна нулю, т. е. это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков.

При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т. е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. Это нижний гарантированный «порог» прибыльности инвестиционных затрат, и если он превышает среднюю стоимость капитала

в данном секторе инвестиционной активности, то проект может быть рекомендован к реализации, т. е. IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

IRR определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат это может быть максимально допустимая процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат. Например, если IRR равен 18%, это верхний предел процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта. Следовательно, для получения прибыли фирма должна найти финансовые ресурсы по ставке менее 18%.

Все составляющие IRR определяются внутренними данными, характеризующими инвестиционный проект, т. е. отсутствуют экспертные оценки, вносящие субъективные элементы. Следовательно, IRR содержит меньший уровень неопределенности, чем NPV, что особенно важно при анализе эффективности крупных проектов.

IRR по сравнению с другими показателями лучше показывает преимущества более высоких результатов: разница между IRR и ставкой дисконтирования непосредственно показывает внутренние резервы проекта (в пределах разницы требования инвестора относительно ставки отдачи на инвестированные средства могут быть увеличены, т. к. получаемые доходы перекрывают минимальную требуемую ставку отдачи).

Разумеется, у IRR есть и недостатки:

иногда при расчете может быть более одного показателя IRR;

несоизмеримость с критерием чистой текущей стоимости;

не учитывает различия в масштабах сравниваемых проектов (т. е. в количестве инвестированного капитала).

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

При использовании IRR следует учитывать, что:

анализу подлежат инвестиционные проекты, у которых разность дохода и затрат положительная или отношение дохода к затратам больше 1;

для анализа отбираются проекты, IRR которых не менее 15–20%;

IRR необходимо сопоставлять с процентной ставкой на денежно-кредитном рынке;

при обосновании IRR следует учитывать поправки на риски по проекту, инфляцию и налоги.

Как посчитать? Рассчитать NPV проекта можно при помощи Microsoft Excel (Меню «Вставка» >>> «Функция» >>> «Финансовые» >>> «ВНДОХ»). Аргументами функции будут значения NCF за каждый период проведения инвестиционного проекта.

Индекс прибыльности инвестиций (PI)

Отношение отдачи капитала к размеру вложенного капитала. PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

Рассмотрение критерия РI полезно, когда:

текущие организационные издержки высоки по отношению к инвестиционным затратам;

в проектах, где надежные доходы начинают поступать на достаточно ранней стадии внедрения проекта.

Чаще всего PI рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений. В этом случае критерий принятия решения такой же, как при принятии решения по показателю NPV, т. е. РI > 0. Данный критерий — достаточно совершенный инструмент анализа эффективности инвестиций. При этом возможны три варианта:

РI > 1,0 — инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 — инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 — рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения РI не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую NPV проекты не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

Как посчитать? PI за определенный период вычисляется следующим образом: продисконтировать приток (выручка от реализации за период) и разделить на инвестиционные издержки.

Как видим, каждый из рассмотренных показателей несет определенную смысловую и экономическую нагрузку. Поэтому целесообразно проводить комплексный расчет эффективности инвестирования средств по всем перечисленным показателям. Именно в этом случае можно достаточно четко определить, будет ли удачным вложение средств в проект.

Основная проблема, возникающая при расчете критериев, учитывающих временную стоимость денег, — обоснование правильности выбора ставки дисконта. Если проект полностью финансируется из одного источника, или за счет собственного капитала, либо весь капитал является заемным, то норма дисконта определяется соответственно или процентными ставками по альтернативным вложениям, или условиями процентных выплат и погашений по кредиту. В случае смешанного капитала ставка дисконта представляет собой средневзвешенную стоимость капитала, включающую стоимость каждого вида капитала в зависимости от его доли в общем объеме.

Для оценки финансового риска (риска, связанного с нехваткой прибыли для осуществления обязательных платежей из прибыли, например процентов по займам и ссудам, некоторых налогов и т. д.) следует использовать расчет финансового рычага (финансовый леверидж). Финансовый леверидж отражает возможности предприятия по влиянию на величину прибыли путем изменения структуры капитала. Он показывает целесообразность привлечения заемных средств и их необходимый размер. При положительном эффекте финансового рычага за счет привлечения заемных средств предприятие может увеличить рентабельность собственных средств.

Схемы расчетов интегральных показателей должны быть адаптированы к принятой в фирме методике учета и отчетности и детализированы в зависимости от целей анализа и инвестирования. В частности, необходимо учитывать:

выплаты процентов по кредиту и погашение кредита — в случае финансирования за счет заемных средств;

показатели налога на прибыль;

в некоторых случаях — амортизационные отчисления.

При осуществлении инвестиционного проекта на действующем предприятии следует учитывать «фон», т. е. денежные потоки при расчете показателей эффективности должны быть приростными, что позволяет учесть эффект от предыдущих инвестиций.

При принятии решения об инвестировании в России необходимо учитывать инфляционные риски:

Если расчеты производятся в твердой валюте, денежные потоки рассчитываются в постоянных ценах (зафиксированных на уровне, существующем в момент принятия решения) и применяется реальная ставка процента (очищенная от инфляции).

Расчет денежных потоков в рублях следует производить в текущих (прогнозных) ценах. должна применяться текущая (т. е. номинальная, учитывающая инфляцию) ставка дисконта.

Риски и гарантии

Показываются предпринимательские риски и возможные форс-мажорные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам.

Поправка на риск в ставке дисконтирования.

Опишите все риски для вашего предприятия

Низкий 3-5%

Средний 8-10%

Высокий 13-15%

Очень высокий18-20%