Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Разработка рейтинговых оценок, ориентированных на рост стоимости

металлургической компании РФ

Данная работа посвящена разработке рейтинговых оценок для оценки и управления стоимостью металлургических компаний. Управление данным показателем рассматривается с помощью внутренних факторов и потенциальных возможностей предприятий в краткосрочном периоде.

Основной характеристикой стоимости компании является ее капитализация. Существует несколько определений данного понятия. Карл Маркс определял капитализацию как преобразование средств (части чистой прибыли, дивидендов или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера собственных средств.

В настоящее время под капитализацией понимается оценка стоимости компании на основе: ежегодно получаемой прибыли, или её основного и оборотного капитала, или рыночной стоимости ее акций и облигаций. Последний вид оценки стоимости компании является рыночной капитализацией, которая и принимается главной характеристикой стоимости компании в этой работе. Рассмотрим данное понятие подробнее. Рыночная капитализация акционерного общества - рыночная стоимость всех акций этого акционерного общества. Вычисляется, как сумма рыночных капитализаций акций акционерного общества (сумма произведений рыночной стоимости ценной бумаги

каждого вида на количество выпущенных в обращение ценных бумаг данного вида). Очевидно, что это определение рыночной капитализации отражает интересы собственников компании.

Как было сказано ранее, целью исследования является разработка рейтинговой оценки, ориентированной на рост стоимости компании и для ее достижения решаются следующие задачи:

а) анализ динамики капитализации для металлургических компаний РФ,

б) разработка рейтинговых оценок R1 и R2, ориентированных на рост стоимости компании. Рассмотрим их подробнее.

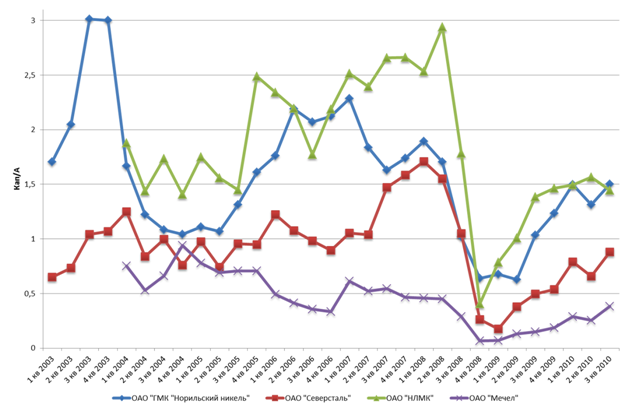

Задача 1. Для ее решения были построены графики изменения капитализации ведущих металлургических компаний представленные на рисунке 1.

Как видно из рисунка 1, с 2003 по 2008 гг. наблюдается стабильный период и даже небольшой рост капитализации компаний, затем начиная с четверного квартала 2008 г. виден спад капитализации, связанный с мировым кризисом, а с 2009 г. – рост показателя.

Рисунок 1 – Отношение капитализации к активам ведущих металлургических компаний

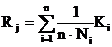

Задача 2. Была разработана рейтинговая оценка R1, ориентированная на капитализацию для предприятий, акции которых котируются на бирже, вида:

![]() . (1)

. (1)

В качестве управляющих переменных были выбраны два финансовых коэффициента ![]() 1 и

1 и ![]() 2, применяемые при управлении оборотными средствами предприятия в краткосрочном периоде. Первый из них представляет собой отношение величины оборотных средств(Sос) к валюте баланса (В):

2, применяемые при управлении оборотными средствами предприятия в краткосрочном периоде. Первый из них представляет собой отношение величины оборотных средств(Sос) к валюте баланса (В):

![]() .

.

Второй показатель ![]() 2 связан с обеспеченностью предприятия собственными и долгосрочными заемными средствами. Он вычисляется по формуле:

2 связан с обеспеченностью предприятия собственными и долгосрочными заемными средствами. Он вычисляется по формуле:

![]() ,

,

где Ис – собственные средства и резервы предприятия,

КТ – долгосрочные заемные средства,

Кt – краткосрочные заемные средства,

Rр – кредиторская задолженность,

К1 – общий коэффициент покрытия.

Применительно к «Норильский никель» R1 имеет следующий вид:

(2)

(2)

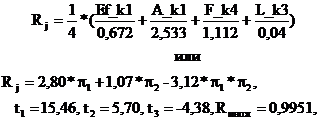

Затем была построена рейтинговая оценка R2 из финансовых коэффициентов:

, (3)

, (3)

где Ki – i-й финансовый коэффициент;

Ni – его нормативное значение.

Для «Норильский никель» R2 имеет следующий вид:

(4)

(4)

где Ef_k1- прибыль от реализации на 1 руб. реализации,

A_k1 - коэффициент оборачиваемости активов,

F_k4 – коэффициент соотношения внеоборотных активов и собственного капитала,

L_k3 – коэффициент среднереализуемых активов.

Оказалось, что эта же оценка ориентирована на добавленную стоимость продукции, производимой предприятием. Таким образом, на основании принципа аналогии можно использовать показатель R2 в качестве рейтинговой оценки предприятий, акции которых не котируются на бирже, для управления стоимостью компании.

Связь между капитализации и добавленной стоимости можно проследить на моделях, построенных соответственно для , «Норильский никель», и :

Кап/А нлмк= 18,86*ДС/А нлмк (5),

t=12,37, Rмнож=0,9431

Кап/А нор = 13,87*ДС/А нор (6),

t=13,72, Rмнож=0,9352

Кап/А сев = 10,22*ДС/А сев (7),

t=8,40, Rмнож=0,8594

Кап/А мечел = 4,79*ДС/А мечел (8),

t=9,97, Rмнож=0,9012.

Была выведена следующая зависимость из этих моделей: чем выше коэффициент пропорциональности между добавленной стоимостью и капитализацией, тем больше удельная капитализация.

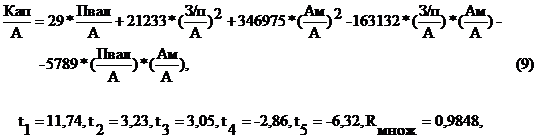

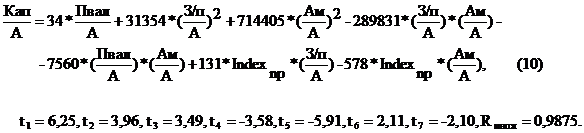

Для «Норильский никель» были также разработаны модели зависимости капитализации от составляющих добавленной стоимости:

где ![]() - отношение валовой прибыли к активам,

- отношение валовой прибыли к активам,

![]() - отношение величины заработной платы к активам,

- отношение величины заработной платы к активам,

![]() - отношение амортизации к активам.

- отношение амортизации к активам.

С учетом индекса цен на никель ( ) модель принимает вид:

) модель принимает вид:

Таким образом, динамика капитализации рассмотренных предприятий хорошо отражает ситуацию, имевшую место в экономике РФ. Капитализация и величина производимой предприятием добавочной стоимости является тесто связанными характеристиками. Это означает, что в росте капитализации предприятий заинтересованы не только собственники, но и остальные работники предприятия, а также государство в целом, поскольку ее рост обеспечивает рост ВВП. Были разработаны модели зависимости капитализации от составляющих добавленной стоимости для публичных компаний. На основании принципа аналогии возможно использования показателя R2 в качестве рейтинговой оценки предприятий, акции которой не котируются на бирже.