Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4310 «Авансы, выданные поставщикам и подрядчикам под ТМЗ»;

4320 «Авансы, выданные поставщикам и подрядчикам под долгосрочные активы»;

4330 «Прочие авансы выданные».

По дебету этих счетов в корреспонденции со счетами учета денежных средств отражается сумма выданных авансов, а также произведенной оплаты при частичной готовности товаров, работ и услуг на основании договора или контракта, заключенного между поставщиком и предприятием.

По кредиту этих счетов отражается зачет ранее выданных авансов в корреспонденции со счетами к оплате от поставщиков и подрядчиков или возврат авансов в корреспонденции со счетами денежных средств.

Корреспонденция по счетам учета авансовых платежей в бюджет (4400)

Счета учета авансовых платежей в бюджет предназначены для обобщения информации об уплаченных предприятиями авансах по налогам и сборам. Предприятия могут открывать отдельные счета для учета авансовых платежей по видам налогов и сборов:

4410 «Авансовые платежи по налогу на прибыль»;

4411 «Авансовые платежи по налогу на благоустройство и развитие социальной инфраструктуры»;

4412 «Авансовые платежи по налогу на имущество»;

4413 «Авансовые платежи по налогу на добавленную стоимость» и т. п.

На дебете этого счета в корреспонденции с кредитом счетов учета денежных средств учитываются уплаченные авансом суммы налогов, в том числе налога на добавленную стоимость, выделенные в расчетных документах по приобретенным товарно-материальным запасам.

По кредиту отражается списание сумм налогов в корреспонденции со счетом 6410 «Задолженность по платежам в бюджет (по видам)».

Корреспонденция по счетам учета авансовых платежей в государственные

целевые фонды и по страхованию (4500) Счета учета авансовых платежей в государственные целевые фонды и по страхованию предназначены для обобщения информации об уплаченных предприятиями авансах в государственные целевые фонды и по страхованию. Предприятия могут открывать отдельные счета для учета авансовых платежей в государственные целевые фонды и по страхованию.

Учет ведется на следующих счетах:

4510 «Авансовые платежи по страхованию»;

4520 «Авансовые платежи в государственные целевые фонды».

На дебете этого счета в корреспонденции с кредитом счетов учета денежных средств учитываются уплаченные

авансом суммы в государственные целевые фонды и по страхованию.

По кредиту отражается списание сумм авансовых платежей в государственные целевые фонды и по страхованию в корреспонденции с дебетом счетов 6510 «Платежи по страхованию», 6520 «Платежи в государственные целевые фонды».

Корреспонденция по счетам учета задолженности учредителей по вкладам в уставный капитал (фонд) (4600)

Счета учета задолженности учредителей по вкладам в уставный капитал (фонд) предназначены для обобщения информации о задолженности учредителей предприятия (акционеров акционерного общества, участников товарищества и т. п.) по вкладам в уставный капитал предприятия.

По дебету этого счета в корреспонденции со счетами учета уставного капитала (8300) отражается возникновение дебиторской задолженности при создании предприятия или в момент регистрации в соответствующих государственных органах величины уставного капитала.

По кредиту счета 4610 «Задолженность учредителей по вкладам в уставный капитал» в корреспонденции со счетами учета основных средств, нематериальных активов, материалов и других активов отражаются вклады в виде материальных и иных ценностей (кроме денежных средств).

Корреспонденция по счетам учета задолженности персонала по прочим операциям (4700)

Счета этой группы предназначены для обобщения информации обо всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами. Учет осуществляется на следующих счетах:

4710 «Задолженность персонала по товарам, реализованным в кредит»;

4720 «Задолженность персонала по предоставленным займам»;

4730 «Задолженность персонала по возмещению материального ущерба»;

4790 «Прочая задолженность персонала».

По дебету этих счетов отражается возникновение дебиторской задолженности персонала по прочим операциям, а по кредиту — погашение данной дебиторской задолженности.

Корреспонденция по счетам учета задолженности разных дебиторов (4800)

Счета данной группы предназначены для обобщения информации о прочей дебиторской задолженности, не Упомянутой в пояснениях к вышеуказанным счетам к получению, в том числе проценты, дивиденды и роялти к получению, текущие платежи к получению по долгосрочной аренде, счета к получению по претензиям и др. Учет осуществляется на следующих счетах:

4810 «Текущие платежи к получению по долгосрочной аренде»;

4820 «Платежи к получению по краткосрочной аренде»;

4830 «Проценты к получению»;

4840 «Дивиденды к получению»;

4850 «Роялти к получению»;

4860 «Счета к получению по претензиям»;

4890 «Задолженность прочих дебиторов».

По дебету этих счетов обычно в корреспонденции со счетами доходов отражается возникновение краткосрочной прочей дебиторской задолженности, а по кредиту — ее погашение в корреспонденции со счетами денежных средств.

Корреспонденция по счетам учета резерва по сомнительным долгам (4900)

Счет 4910 «Резерв по сомнительным долгам» предназначен для обобщения информации о состоянии и движении резерва по сомнительным долгам.

Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями. Резерв по сомнительным долгам создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга в полной или частичной сумме.

На сумму создаваемых резервов делаются записи по дебету счета 9430 «Прочие операционные расходы» и кредиту счета 4910 «Резерв по сомнительным долгам».

Если до конца года, следующего за годом создания резерва по сомнительному долгу, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года и не включаются в налогооблагаемую базу при исчислении налога на прибыль.

Списание с баланса долгов, ранее признанных предприятием сомнительными, отражается по дебету счета 4910 «Резерв по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами (счета к получению). Присоединение неизрасходованных сумм резерва по сомнительным долгам к прибыли года, следующего за годом их создания, отражается по дебету счета 4910 «Резервы по сомнительным долгам» и кредиту счета 9390 «Прочие операционные доходы».

Для учета различных расчетных отношений с другими предприятиями, организациями, отдельными лицами используют активно-пассивный счет 4300, 6010, 4800, 6900 «Расчеты с разными дебиторами и кредиторами».

Например, к счету 4300 могут быть открыты следующие субсчета:

1 «Расчеты по имущественному и личному страхованию»;

2 «Расчеты по претензиям»;

3 «Расчеты по причитающимся дивидендам и другим доходам»;

4 «Расчеты по депонированным суммам» и др.

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражают расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем.

Начисленные суммы страховых платежей отражают по кредиту счета 4300, субсчет 1 «Расчеты по имущественному и личному страхованию», в корреспонденции со счетами учета затрат на производство или других источников страховых платежей (0800, 2300, 2500, 9400, 2700 и др.). *

Корреспонденция по счетам учета счетов к оплате поставщикам и подрядчикам (6000)

Счета учета счетов к оплате поставщикам и подрядчикам предназначены для обобщения информации о задолженности предприятия перед поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды, а также по доставке или переработке материальных ценностей, по принятым и подлежащим оплате счетам-фактурам.

Учет осуществляется на следующих счетах:

6010 «Счета к оплате поставщикам и подрядчикам»;

6020 «Векселя выданные».

Предприятия, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и иных работ функции генерального подрядчика, обязательства перед своими субподрядчиками также отражают на счетах к оплате поставщикам и подрядчикам.

По кредиту этих счетов отражается стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, услуг и работ в корреспонденции со счетами учета материальных ценностей (либо с применением счета 1510 «Заготовление и приобретение материалов») или счетов учета соответствующих затрат. За услуги по доставке материалов или товаров, а также по переработке на стороне записи по кредиту счетов к оплате поставщикам и подрядчикам производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п. При большой загруженности счетов к оплате поставщикам и подрядчикам в случае наличия большого количества поставщиков учет услуг по доставке может вестись на счете 6990 «Прочие обязательства».

Если счет поставщика или подрядчика оплачен до поставки» то при перечислении денежных средств поставщику должна быть дана следующая проводка:

Дебет 4310 «Авансы, выданные поставщикам»

Кредит 5110 «Расчетный счет» или 5210 «Валютный счет».

Если при приемке на склад поступивших материальных ценностей обнаружилась их недостача или же их качество, количество, а также цены не соответствуют условиям, оговоренным в договоре, счет 6010 «Счета к оплате поставщикам и подрядчикам» кредитуется на соответствующую сумму в корреспонденции со счетом 4860 «Счета к получению по претензиям».

За неотфактурованные поставки счет 6010 «Счета к оплате поставщикам и подрядчикам» кредитуется на стоимость поступивших материальных ценностей, определенную из цены и условий, предусмотренных в договоре.

Счета этой группы дебетуются на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом на сумму выданного ранее аванса делается запись:

Дебет 6010 «Счета к оплате поставщикам и подрядчикам»

Кредит 4310 «Авансы, выданные поставщикам».

Аналитический учет по этим счетам должен вестись по каждому предъявленному счету в разрезе каждого поставщика и подрядчика. При этом построение аналитического счета должно обеспечить возможность получения необходимых данных по поставщикам по расчетным документам, срок оплаты которых не наступил, и поставщикам по неоплаченным в срок расчетным документам. По такому же принципу должен вестись аналитический учет по счету 6020 «Векселя выданные».

2.2 Анализ дебиторской задолженности.

Основными задачами анализа дебиторской задолженности являются:

- проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности;

- проверка соблюдения правил расчетной и финансовой дисциплины;

- проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления;

- проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организация контроля за движением этих дел и проверка порядка организации, взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных взаимоотношений.

- разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

Приступая к анализу нужно проверить, прежде всего, расчеты с дебиторами, выяснить правильно ли отражена дебиторская задолженность в балансе. Остатки её на начало и конец года показываются как в разделе I «Долгосрочные активы», так и разделе II «Текущие активы». В I разделе показывается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а во II разделе - платежи по которой ожидаются в течении 12 месяцев. При анализе по I разделу необходимо обратить внимание на своевременное взыскание сумм и на задолженность, по которой истек срок исковой давности.

В долгосрочных активах дебиторская задолженность показывается в разрезе следующих статей:

- счета к получению;

- векселя полученные;

- задолженность по внутригрупповым операциям между основным хозяйствующим субъектом и дочерними предприятиями;

- задолженность должностных лиц субъекта;

- прочая дебиторская задолженность.

В текущих активах к этим статьям дебиторской задолженности добавлена статья «Авансовые платежи».

При анализе необходимо выяснить, правильно ли отражены по статьям баланса соответствующие остатки задолженности. Для этого по данным журнала-ордера № 11 и регистрам аналитического учета и счетам, предназначенным для отражения расчетов, считают остатки по каждому виду расчетов на начало проверяемого периода с остатками по соответствующим статьям баланса, а затем анализируют каждый вид расчетов.

Анализ состояния дебиторской задолженности следует начинать с анализа материалов инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами осуществляется в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской задолженности, давность её возникновения, реальность получения ( т. е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность ); Не пропущены ли сроки исковой давности (3 года), какие меры принимаются для взыскания задолженности. Организуются и проводятся встречные проверки в торговых и снабженческих организациях.

Результаты инвентаризации расчетов оформляются актами, поэтому в ходе анализа проверяются все акты инвентаризации. В акте следует проанализировать наименование проинвентаризированных счетов и суммы дебиторской задолженности, безнадежных долгов, дебиторскую задолженность, по которой истекли сроки исковой давности. На основании анализа составляется справка, в которой приводятся наименования и адреса дебиторов, суммы задолженности, указано, за что она числится, с какого времени и на основании каких документов. По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справке указываются лица, виновные в пропуске этих сроков.

Анализ имеющихся на предприятии материалов инвентаризации расчетов дает возможность сосредоточить внимание на более тщательной проверке расчетов, по которым установлены расхождения, неувязки, неясности.

Чаще всего в хозяйственной деятельности предприятия встречаются расчеты с покупателями и заказчиками за товары, работы и услуги. Эта статья занимает, поэтому наибольший удельный вес в общей сумме дебиторской задолженности, показанной в балансе предприятия. При анализе этой дебиторской задолженности необходимо обратить внимание на следующее:

• имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

• правильно ли получены суммы за отгруженные товароматериальные ценности;

• правильно ли списана дебиторская задолженность на себестоимость продукции (работ, услуг) и дебиторская задолженность с истекшим сроком исковой давности

Дебиторская задолженность, по которой срок исковой давности истек, списывается по решению руководителя предприятия и относится соответственно на счет средств резерва по сомнительным долгам.

При анализе необходимо проверить обоснованность создания резервов по сомнительным долгам, правильность их использования и списания с баланса дебиторской задолженности с истекшим сроком исковой давности. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки погашения в полной и частичной сумме.

При анализе нужно установить, не завышен ли размер резерва по сомнительным долгам и восстановлена ли неиспользованная его величина

Особое внимание при анализе должно быть обращено на правильность отражения операций при оплате векселями.

Задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями, учитывается на счете 59Л1 «Векселя полученные». Этот счет кредитуется при погашении задолженности по векселям в корреспонденции с дебетом соответствующих счетов учета денежных средств.

При расчетах векселями могут применяться простые и переводные векселя.

Простые векселя - это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму по наступлении срока платежа другой стороне (векселедержателю) по совершённым торговым сделкам или в уплату за выполнение работы (услуги).

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит Приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство и приобретает юридическую силу только после его акцепта плательщиком (трассатом). С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учет (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом

.

При анализе необходимо проверить правильность учета векселей по видам, предприятиям - плательщикам, срокам наступления платежа, обоснованность оформления ссуд векселями, законность списания на внереализационные убытки векселей, задолженность, по которой оказалась безнадежной к получению или по которым просрочены сроки исковой давности.

Затем проводится анализ прочей дебиторской задолженности. Остатки на начало и на конец года по этой статье должны соответствовать остаткам подраздела 33 бухгалтерского баланса. Нужно проанализировать правильность отражения хозяйственных операций на этих счетах, показанных в журнале-ордере №8, и обобщенных ежемесячными итогами в Главной книге.

Особое внимание при анализе нужно обратить на правильность отражения хозяйственных операций на счете «Задолженность работников и других лиц». На этом счете учитывается информация о дебиторской задолженности работников по суммам, выданным в подотчет на административно-хозяйственные и операционные расходы, а также на служебные командировки; по возмещению материального ущерба; по предоставленным работникам займам и прочим операциям.

Сначала проводится сплошная проверка авансовых отчетов и приложенных к ним документов, анализируются записи в накопительных ведомостях и данные авансовых отчетов, утвержденных распорядителями кредитов. Выясняется кому выданы авансы.

Иногда бухгалтерия допускает скрытое авансирование рабочих и служащих на личные нужды под видом авансов на хозяйственные и командировочные расходы. Поэтому при анализе определяется: имеются ли командировочные удостоверения, их срок и правильность расчета денежных сумм, достоверность приложенных к авансовым отчетам документов.

При анализе следует обратить внимание на следующие моменты:

• определен ли руководителем предприятия круг лиц, которым предоставлено право, получать деньги под отчет;

• не выдаются ли подотчетным лицам авансы сверх установленных размеров;

• не получают ли деньги под отчет лица, не отчитавшиеся по ранее полученным суммам;

• не допускается ли оплата через подотчетных лиц расходов, которые могли быть оплачены непосредственно из кассы предприятия;

• имеется ли на авансовых счетах отметка руководителя о целесообразности произведенных расходов;

• своевременно ли отражаются в учете расходы из подотчетных сумм.

Следующим этапом анализа должен быть анализ по возмещению материального ущерба, прежде всего, нужно проанализировать расчеты по недостачам и хищениям и установить соблюдались ли сроки и порядок рассмотрения случаев недостач и потерь, как обеспечивается их взыскание и т. д. Особенно следует уделить внимание изучению факторов списания недостач и потерь на затраты на производство или на результаты деятельности предприятия.

В соответствии с действующим законодательством недостача материальных ценностей в пределах норм естественной убыли списывается на затраты на производство, а сверх норм естественной убыли, а также потери от порчи ценностей, брака, допущенного при производстве относятся на виновных лиц.

Следует отметить, что недостача в пределах естественной убыли может быть списана на расходы производства лишь в случае её выявления при проведении инвентаризации и при составлении комиссионного акта на списание, утвержденного руководителем.

Далее нужно проанализировать полностью ли отнесены на виновных лиц суммы по недостачам, растратам и хищениям, правильно ли оформлены и выведены результаты инвентаризации денежных средств и товароматериальных ценностей на затраты производства, когда виновные лица не установлены.

Далее анализируется правильность ведения расчетов с работниками предприятия по предоставленным им займам, за товары, проданные в кредит, и прочим операциям.

Затем анализируются данные счета на котором отражаются арендные обязательства к поступлению. Излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных поставщиком, транспортным организациям и иным юридическим лицам

за обнаруженные несоответствия, недостачи товароматериальных запасов сверх норм естественной убыли, штрафы, пени, неустойки, а также суммы превышения стоимости реализации собственных акций над номинальной стоимостью.

Особое внимание должно быть уделено анализу расчетов по претензиям, расчет которых ведется на субсчете «Расчеты по претензиям» счета «Прочие». На этом субсчете учитывают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им претензиям (или присужденным) штрафам, пеням, неустойкам.

При анализе расчетов по претензиям необходимо обратить внимание:

• обоснованность, своевременность и правильность оформления документов. Несоблюдение сроков предъявления претензий может быть использовано для сокрытия фактов хищения материальных ценностей, так как при отказе в удовлетворении претензий числящиеся суммы списываются на затраты производства;

• обоснованность претензий, предъявляемых к предприятию. В случае удовлетворения претензий нужно проверить, проводились ли административные расследования с целью установления виновных лиц, а если они установлены, возместили ли они причиненный материальный ущерб;

• правильность составления бухгалтерских проводок;

• правильность ведения аналитического учета - он должен вестись по каждому дебитору и отдельным претензиям;

• составление записей аналитического учета записям в журнале, Главной книге, балансе.

Анализ правильности и своевременности оформления материалов по претензиям о недостачах и хищениях имеет очень большое значение, так как практика показывает, что неправильное или с нарушением сроков оформление материалов делается иногда сознательно с целью не допустить к привлечению виновных к материальной ответственности.

При анализе важно, не только констатировать факты недостач и порчи, но и выяснять причины их возникновения. Практика показывает, что основными причинами ущерба (недостачи, растраты, хищения денежных средств и материальных ценностей) являются необеспеченность измерительной аппаратурой, плохое состояние складских помещений, несоблюдение условий хранения товароматериальных ценностей, нарушение правил приемки и отпуска их, отсутствие должного контроля за их сохранностью, несвоевременное и формальное проведение инвентаризаций.

При анализе нужно установить, правильно ли определен причиненный предприятию ущерб. Иногда сумма ущерба исчисляется по учетным или розничным ценам за вычетом торговой скидки. Это не правильно. Сумму ущерба следует рассчитывать по рыночным ценам данной местности на недостающие или похищенные ценности.

При анализе прочей дебиторской задолженности важно проверить: наличие задолженности работников предприятия за пользование инвентарем; отпущенные без предварительной оплаты материальные ценности, несданную спецодежду и т. д.

Следующий этап анализа дебиторской задолженности, это анализ задолженности по статье «Авансы выданные». При анализе расчетных операций по авансам нужно, прежде всего, установить реальность числящейся задолженности по указанному счету.

Объектом анализа здесь служит не только бухгалтерские записи, но и заключенные договора с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную задолженность по авансам с точки зрения причин её возникновения и виновных лиц. Реальной считается задолженность в случае, если она подтверждена заинтересованными сторонами актами сверки взаимных расчетов.

Анализ состава и структуры дебиторской задолженности. Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку

с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица 1

АНАЛИЗ СОСТАВА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Начало периода 01.01.2008г.

Конец периода 01.01.2009г.

Состав дебиторской задолженности | На начало периода | № коней периода | Изменения | |||

Сумма | % | Сумма | % | Сумма | % | |

Счета к получению | 780 | 60.23 | 744 | 46.68 | 36 | - 13.56 |

Векселя полученные | - | 40 | 2.51 | 40 | 251 | |

Прочая дебиторская задолженность | 390 | 30.12 | 810 | 50.82 | 420 | 20.70 |

Авансовые платежи | 125 | 9.65 | - | 125 | 9.65 | |

ИТОГО: | 1295.00 | 100.00 | 159400 | 100.00 | 299.00 |

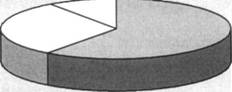

НА НАЧАЛО АНАЛИЗИРУЕМОГО ПЕРИОДА

9.65%

30.12%

60,23%

60,23%

□ Счета к получению ■ Векселя полученные

Прочая дебиторская задолженность

НА КОНЕЦ АНАЛИЗИРУЕМОГО ПЕРИОДА

50.82%

0.00% 46,68%

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |