Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

19. Дисперсия альтернативного признака. Свойства дисперсии.

Для измерения вариации альтернативных признаков, к-рой свойственны лишь два противоположных варианта, рассчитывается так называемая дисперсия доли. Количественно вариация альтернативного признака проявляется в значении «0» у единиц сов-ти, к-ые им не обладают, и в значении «1» у единиц, для к-х он характерен. Ряд распределения по альтер. признаку имеет вид:

Значение признака | Число повторений |

1 | f |

0 | n-f |

Итого | n |

Долю единиц (частость), обладающих данным признаком, обычно обозначается p, а не обладающих им – q. Для альт. признака спарведливо равенство: p+q=1 Дисперсия альтернат. признака (дисперсия доли) исчисляется по формуле:

Cредняя арифмет. такого ряда опред-ся как:

![]()

20. Ряды динамики, их виды, значение статистического изучения

Характеристика динамики проводится с помощью построения и обработки рядов динамики. Динамический ряд — это таблица, в которой представлены значения показателя за последовательные периоды или на моменты времени. Ряд динамики показывает изменение явления во времени. Ряд динамики включает 2 элемента:

t- период, момент времени;

y- уровень ряда динамики, может быть выражен абсолютными, относительными или средними величинами.

Ряд, в котором время задано в виде промежутков — лет, месяцев, суток, называется интервальным динамическим рядом. Ряд, в котором время задано в виде конкретных дат (моментов времени), называется моментным динамическим рядом.

Перед обработкой рядов динамики необходимо проверить уровни ряда на сопоставимость: по методологии расчета; по единицам измерения, в частности данные должны быть или в текущих ценах, либо в сопоставимых; по моментам (периодам) времени; по территории; по кругу охватываемых объектов; по структуре совокупности.

21.Основные показатели динамики. Взаимосвязь цепных и базисных характеристик.

При изучении динамики явлений для характеристики особенности их развития на отдельных этапах рассчитывают производные показатели: абсолютный прирост, коэффициент роста, темп роста и прироста, абсолютное значение одного 1% прироста. Расчет основан на сравнении уровней ряда динамики.

В зависимости от базы сравнения различают базисные и цепные показатели динамики. Базисные – это результат сравнения текущих уровней с одним фиксированный уровнем, принятым за базу. Они характеризуют окончательный результат всех изменений в уровнях ряда за период от базисного до текущего уровня. Обычно за базу сравнения принимают начальный уровень динамич-го ряда. Цепные показатели динамики – это результат сравнения текущих уровней с непосредственно предшествующими. Они характеризуют интенсивность изменения уровней от срока к сроку.

Абсолютный прирост равен разности между текущим периодом и уровнем боле раннего периода. Если абсолютный прирост имеет отрицательное значение, то он характеризует убыль (сокращение) уровня:  и

и![]() . Цепные и базисные абсолютные приросты связаны между собой:

. Цепные и базисные абсолютные приросты связаны между собой: ![]() послед-х приростов равна соответствующему базисному приросту за весь период.

послед-х приростов равна соответствующему базисному приросту за весь период.

Для оценки эффективности изменения уровня динамического ряда используют относит-е показатели динамики: коэффициент роста (в долях единицы)  взаимосвязь цеп. и баз. коэф-в роста заключается в след-м: произведение цепных коэф-в роста равно базисному коэффициенту роста за весь период; частое от деления последующего базисного коэфф-та роста на предыдущий равна соответс-му цепному коэфф-ту роста. Коэфф-т роста показывает, во сколько раз увеличился уровень динамического ряда по сравнению с базисным, а случае уменьшения – какую часть базисного составляет сравниваемый уровень. Темпы и коэф-ты роста отличаются только единицами измерения.

взаимосвязь цеп. и баз. коэф-в роста заключается в след-м: произведение цепных коэф-в роста равно базисному коэффициенту роста за весь период; частое от деления последующего базисного коэфф-та роста на предыдущий равна соответс-му цепному коэфф-ту роста. Коэфф-т роста показывает, во сколько раз увеличился уровень динамического ряда по сравнению с базисным, а случае уменьшения – какую часть базисного составляет сравниваемый уровень. Темпы и коэф-ты роста отличаются только единицами измерения.

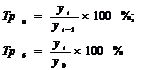

Темп роста:

Темпы прироста:

Темп прироста показывает, на сколько на сколько %-ов изменилась величина уровня динамического ряда.

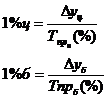

Абсолютное значение одного %-та прироста:

Для анализа интенсивности изменения во времени одного явления по сравнению с другим рассчитывают коэффициент опережения: ![]() показывает, во сколько раз быстрее растет уровень одного ряда динамики по сравнению с уровнем другого.

показывает, во сколько раз быстрее растет уровень одного ряда динамики по сравнению с уровнем другого.

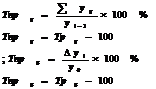

Темп наращения:

С темпами прироста напрямую лучше не работать, т. к. они имеют нелинейную форму поэтому луче перейти к темпам роста (они линейные), провести с ними все расчеты и вернуться к темпам прироста.

22. Средние характр-ки рядов динамики

Для обобщающей характеристики динамики используют два типа показателей: - средние уровни ряда; - средние показатели изменения уровней ряда. При представлении средних характеристик необходимо 2 раза упоминать фактор времени: 1)указывать осредняемый период;2)указывать период исследования.

Для рядов динамики с равноотстающими по времени уровнями средний уровень рассчитывается так: 1)интервальный ряд ![]() 2)моментный

2)моментный  Для рядов динамики с неравными интервалами времени:

Для рядов динамики с неравными интервалами времени: ![]() , где

, где ![]()

Экономическую интерпретацию имеет осреднение только цепных показателей: средний абсолютный прирост показывает, на сколько единиц в среднем увеличивается или уменьшается каждый уровень ряда по сравнению с предыдущим: ![]() Средний темп роста имеет цепные темпы роста:

Средний темп роста имеет цепные темпы роста: ![]()

или средняя геометрическая:

или средняя геометрическая:  степень корня равна количеству осредняемых темпов роста. Полученный результат всегда лежит в пределах вариации.

степень корня равна количеству осредняемых темпов роста. Полученный результат всегда лежит в пределах вариации.

Средний темп прироста: ![]() Средние характеристики рядов динамики используются для прогнозирования.

Средние характеристики рядов динамики используются для прогнозирования.

23. Методы определения тренда в рядах динамики, их сравнительная оценка

Выявить закономерность в рядах динамики означает определенными способами сгладить случайные отклонения, формирующие уровни р. д. и выделить необходимые. Для этого применяют методы: 1)метод укрупнения интервалов: от более коротких периодов в развитии явления переходят к более длительным (месячные данные à квартальные; годовые à пятилетними и т. д.) за счет этого часть случайного погашается и более явно обнаруживается действие основных факторов, влияющих на изменение уровня. По сформированным укрупненным интервалам либо просто суммируют уровни первоначального ряда, либо рассчитывают средние величины. Если ряд является моментным либо уровни ряда выражены относительной или средней величиной, то суммирование уровней не имеет смысла; тогда по укрупненным интервалам рассчитывают средние показатели. При укрупнении интервалов число уровней динамич. ряда существенно сокращается. Кроме того, при анализе не учитывается изменение уровней внутри укрупненных интервалов.

2)метод скользящей средней используется для более детальной характеристики тенденции изменения уровней. Состоит в том, что расчет средних уровней по укрупненным интервалам проводят путем последовательного смещения начала отчета на единицу времени, т. е. постепенно исключают из интервала первые уровни и включают последующие. Полученная средняя относится к середине укрупненного интервала. Например, если дан ряд ежегодных уровней: у1,у2,…у9, то трехлетнюю скользящую среднюю определяют следующим образом: для первого интервала![]() ; второго

; второго  ; третьего

; третьего ![]() и т. д. в результате получается ряд динамики, кол-во уровней которого на 2 меньше, чем у исходного (теряются 2 крайних значения). Использование скользящей средней позволяет осуществить замену фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При низкой колеблемости тенденция развития явления становится более очевидной.

и т. д. в результате получается ряд динамики, кол-во уровней которого на 2 меньше, чем у исходного (теряются 2 крайних значения). Использование скользящей средней позволяет осуществить замену фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При низкой колеблемости тенденция развития явления становится более очевидной.

Число уровней, по которым рассчитывают скользящую среднюю, называют периодом (интервалом) сглаживания. Чем он меньше, тем больше сглаженный ряд приближается к исходному фактическому.

Если требуется получить более плавный вид изменения уровней ряда, то используют более длительный интервал сглаживания, но тогда выравненный ряд будет еще короче. Так, если в рассматриваемом нами примере исходный ряд стал короче на два крайних уровня при периоде сглаживания, равном трем, то при периоде сглаживания, равном пяти, он будет короче на четыре уровня. Предпочтительнее применять период сглаживания с нечетным числом уровней, поскольку в этом случае расчетное значение уровня окажется в центре числа слагаемых скользящей средней и им легко заменить фактическое значение. При четном периоде сглаживания используют специальную процедуру центрирования. Центрирование заключается в нахождении средней из двух смежных скользящих средних. Оно осуществляется для того, чтобы соотнести полученный уровень с определенной датой. Например, при периоде сглаживания 4, при первом интервале полученная средняя относится к середине между 2м и 3м фактическими уровнями, а при втором интервале - между 3м и 4м. Для определения средней, относящейся к 3му фактич. Уровню, необходимо найти среднюю из полученных расчетных уровней. Последовательное осуществление процедуры центрирования может быть заменено расчетом скользящей средней по формуле средней хронологической: ![]() Метод скользящей средней позволяет получать общие представления о направлении развития уровней ряд. Недостатки: 1) выравниванию подлежат не все уровни ряда и сглаженный ряд сокращается; лянмая для целей прогнозирования; 2) нет возможности для прогнозирования.

Метод скользящей средней позволяет получать общие представления о направлении развития уровней ряд. Недостатки: 1) выравниванию подлежат не все уровни ряда и сглаженный ряд сокращается; лянмая для целей прогнозирования; 2) нет возможности для прогнозирования.

Метод средних: фактический рад разбивается на несколько интервалов, в каждом находят среднюю и на основе существенного различия средних делвется вывод о наличии тренда.

Метод Кокса и Стюарта: фактический рад разбивается на 3 интервала, затем сравнивают соответствующие уровни 1го и 3го интервалов (1й ур. 1го интервала с 1м ур. 3го)

Метод аналитического выравнивания заключается в построении аналитической функции, характеризующей зависимость уровней ряда от времени.

24. Метод аналитического выравнивания (прямая, парабола, гипербола)

Метод аналитического выравнивания заключается в построении аналитической функции, характеризующей зависимость уровней ряда от времени.

Этапы выравнивания: 1)периодизация р. д. – это выбор о обоснования однородного периода в развитии явления. Однородным считают период, когда внешние и внутренние факторы действуют более или менее одинаково. 2) выбор наиболее «сигма»-подходящей функции и расчет параметров уравнения тренда. Могут использоваться след. виды функций: а)линейная: ![]() - эффективна для рядов, уровни которых изменяются примерно в арифметической прогрессии, т. е. когда первые разности уровней более или менее постоянны. б)парабола 2го (или более высокого) порядка

- эффективна для рядов, уровни которых изменяются примерно в арифметической прогрессии, т. е. когда первые разности уровней более или менее постоянны. б)парабола 2го (или более высокого) порядка ![]() : если вторые разности более или менее постоянны; в)показательная

: если вторые разности более или менее постоянны; в)показательная ![]() при послед-м расположении t значения уровней меняются в геометрической прогрессии, т. е. цепные коэффициенты роста примерно одинаковы; г) гиперболическая

при послед-м расположении t значения уровней меняются в геометрической прогрессии, т. е. цепные коэффициенты роста примерно одинаковы; г) гиперболическая ![]() при обнаружении замедленного снижения уровней ряда, которые по логике не могут снизиться до «0»; д)ряд Фурьё:

при обнаружении замедленного снижения уровней ряда, которые по логике не могут снизиться до «0»; д)ряд Фурьё:  расчет параметров проводят по методу наименьших квадратов (МНК). Суть МНК: сумма квадратов отклонений фактических уровней р. д. от уровней по уравнению тренда должна быть минимальной. В результате получаем уравнение тренда, которое является моделью изучаемого процесса и используется для прогнозирования

расчет параметров проводят по методу наименьших квадратов (МНК). Суть МНК: сумма квадратов отклонений фактических уровней р. д. от уровней по уравнению тренда должна быть минимальной. В результате получаем уравнение тренда, которое является моделью изучаемого процесса и используется для прогнозирования![]()

3) расчет ошибки аппроксимации (приближения) ![]() по величине ошибки выбирают наиболее подходящее уравнение. Не следует в качестве модели брать полиналы (многочлены) высоких степеней, т. к. в нем могут быть смоделированы не только необходимые, но и случайные факторы. 4) прогноз на основе уравнения тренда (точечный прогноз). Если в прогнозе учесть ошибку аппроксимации, то получим интервальный прогноз. В его основе лежит предположение о том, что если в прошлом процесс имел некоторую колеблемость, то вероятнее всего это сохраниться и в будущем.

по величине ошибки выбирают наиболее подходящее уравнение. Не следует в качестве модели брать полиналы (многочлены) высоких степеней, т. к. в нем могут быть смоделированы не только необходимые, но и случайные факторы. 4) прогноз на основе уравнения тренда (точечный прогноз). Если в прогнозе учесть ошибку аппроксимации, то получим интервальный прогноз. В его основе лежит предположение о том, что если в прошлом процесс имел некоторую колеблемость, то вероятнее всего это сохраниться и в будущем.

25. Экстраполяция в рядах динамики. Основные методы

При анализе рядов динамики очень часто приходится прибегать к экстраполяции рядов. Под экстраполяцией понимают нахождение уровней за пределами изучаемого ряда, т. е. продление ряда на основе выявленной закономерности изменения уровней в изучаемый отрезок времени. Экстраполяция может проводиться на будущее (так называемая перспективная экстраполяция) и в прошлое (так называемая ретроспективная экстраполяция). Обычно, говоря об экстраполяции рядов динамики, чаще подразумевают перспективную экстраполяцию. Экстраполяцию ряда динамики можно осуществить различными способами. Но независимо от применяемого способа каждая такая экстраполяция обязательно основывается на предположении того, что закономерность (тенденция) изменения изучаемого явления, выявленная для определенного периода времени в прошлом, сохранится на ограниченном отрезке времени в будущем. Так как в действительности тенденция развития не остается неизменной, то данные, получаемые путем эктраполяции ряда, надо рассматривать как вероятностные оценки. Основные методы: 1)Если при анализе ряда динамики обнаруживается, что абсолютные приросты уровней примерно постоянны, то в этом случае можно рассчитать средний абсолютный прирост (как среднюю

арифметическую) и последовательно прибавлять его к последнему уровню ряда столько раз, на сколько периодов экстраполируется ряд. Например, за период 1965—1970 гг. среднегодовой абсолютный прирост производства стали в СССР составил 5 млн. т. Прибавляя последовательно этот прирост к уровню 1970 г. (115,9 млн. т), можно экстраполировать ряд на несколько лет. Так, для 1975 г. получим следующую оценку производства стали в стране: 115,9+5-5=140,9 млн. т (фактическое производство стали в 1975 г. составило 141 млн. т), 2)Если за исследуемый ряд лет (или другие периоды) годовые темпы роста остаются более-менее постоянными, то в этом случае можно рассчитать средний темп роста и последний уровень ряда умножить на средний темп роста, возведенный в степень, соответствующую периоду экстраполяции.

3) Экстраполяция возможна при выравнивании рядов по какой-либо аналитической формуле. Зная уравнение для исчисления теоретических уровней и подставляя в него значения t за пределами исследованного ряда, можно оценить будущие значения уровней; 4)Порой при прогнозировании можно основываться на экстраполяции авторегрессионной модели уровней ряда. При этом методе изучаемый ряд динамики анализируется с точки зрения автокорреляции.

Очевидно, что чем больше автокорреляция между уровнями ряда, тем больше оснований для расчета будущих показателей по прошлым.

При этом автокорреляция должна быть исчислена для разных разрывов между уровнями. Установив наличие автокорреляции между уровнями ряда (с определенным лагом), можно найти уравнение, выражающее эту автокорреляционную зависимость, и, пользуясь им, экстраполировать ряд.

Экономическое прогнозирование требует хорошего знания изучаемого показателя и. владения методами обработки р. д., которые бы в каждом отдельном случае помогли обнаружить тренд, периодичность в повышении или снижении уровней, случайные колебания, автокорреляцию и корреляцию между отдельными рядами.

26. Оценка сезонности в рядах динамики

При формировании уровней ряда динамики могут воздействовать 4 фактора: тренд, циклические колебания (>1 года), сезонные колебания (< 1 года), случайная. Сезонность – более или менее устойчивое колебание уровней р. д. внутри года. Сезонность является объективным фактором, т. к. как связана с временами года. Сезонность создает неравномерность в формировании и использовании ресурсов. Если появляется неравномерность, то увеличиваются потери. Статистика должна: а)выявлять наличие сезонности; б)оценивать ее глубину; в)выявлять факторы, формирующие сезонность. Задача статистики – оценка потерь от проявления сезонности. Статистика оценивает глубину сезонности с помощью методов: 1)на основе абсолютных приростов. Для этого рассчитывают цепные абсолютные приросты и по их динамике судят о глубине сезонности; 2)на основе цепных темпов роста; 3)на основе расчета индексов сезонности: а)если исследуемый процесс не имеет ярко выраженной тенденции к росту или снижению (такие процессы называют стационарными) индексы сезонности рассчитывают: ![]() где

где ![]() - средний уровень р. д.; б)если процесс имеет тенденцию (тренд), то предварительно проводят выравнивание р. д.:

- средний уровень р. д.; б)если процесс имеет тенденцию (тренд), то предварительно проводят выравнивание р. д.: ![]() где yt – уровень р. д. по уравнению тренда. Совокупность индексов сезонности образует сезонную волну. Методика оценки сезонности 1)собирают фактич-е данные об изучаемом процессе за 1 год, строят график; 2)если сезонность выявлена, то для ее подтверждения собирают данные как минимум за 2 предшест-х года и наносят данные на график.3)при подтверждении формы сезонности волны рассчитывают индексы сезонности; 4)для характеристики глубины сезонности рассчитывают ср. квадратическое отклонение

где yt – уровень р. д. по уравнению тренда. Совокупность индексов сезонности образует сезонную волну. Методика оценки сезонности 1)собирают фактич-е данные об изучаемом процессе за 1 год, строят график; 2)если сезонность выявлена, то для ее подтверждения собирают данные как минимум за 2 предшест-х года и наносят данные на график.3)при подтверждении формы сезонности волны рассчитывают индексы сезонности; 4)для характеристики глубины сезонности рассчитывают ср. квадратическое отклонение ![]() :

:  ; 5)строят график сезонной волны (индексов сезонности) и определяют максимальные отклонения.

; 5)строят график сезонной волны (индексов сезонности) и определяют максимальные отклонения.

27. Связный анализ рядов динамики

Ряды динамики называются взаимосвязанными, если уровни первого р. д. (у1, у2,...,уn) зависят или влияют на уровни другого р. д. (z1, z2,...,zn). Для совместного анализа р. д. приводят к одному основанию: первые уровни рядов динамики принимают за базу сравнения и рассчитывают для каждого периода базисные темпы роста для первого: ![]() и для второго

и для второго  . Сравнивая базисные темпы роста для каждого периода рассчитывают коэффициент опережения:

. Сравнивая базисные темпы роста для каждого периода рассчитывают коэффициент опережения:![]() . По динамике коэффициента опережения судят о складывающейся тенденции. При анализе можно построить 2 типа графиков: 1тип – график базисных темпов роста, 2 тип – график коэффициентов опережения.

. По динамике коэффициента опережения судят о складывающейся тенденции. При анализе можно построить 2 типа графиков: 1тип – график базисных темпов роста, 2 тип – график коэффициентов опережения.

28. Индексы, их роль в анализе экономических явлений.

Индекс (И) – относительная величина, показывающая изменения явлений 1) во времени («1»/«0»), 2) в пространстве («А»/«Б» - территориальные И, применяют при сравнительном анализе территорий), 3) по сравнению с планом (нормативом).

По степени обобщения(охвата) И м. б.:

1) индивидуальные – показывают изменения уровней простых явлений: ip=p1/p0, iq=q1/q0.

2) групповые – показывают изменение уровней группы явлений

3) общие (сводные) – показывают изменение уровней сложных явлений: а) агрегатные (основные, базисные) б) средние гармонические, средние арифметические в) И среднего уровня явлений (переменного состава, фиксированного состава, структурных сдвигов).

На основе индексов можно характеризовать изменение самых разнообразных явлений. Практически любой стат-й сборник содержит информацию гос стат-ки об изменении важнейших экономических показателей развития экономики в виде индексов. Напр, уровень инфляции, измеряемый с помощью индексов, является основой для разработки правительством мер по смягчению ее последствий. В условиях рыночной экономики значение индексов возрастает. Оценка рыночной конъюнктуры невозможна без показателей деловой активности – напр., индексов заказов и сделок.

На основе индексов международные статистические организации сравнивают динамичность развития разных стран, определяют их место в мировой экономике на основе таких показателей, как ВВП, индекс безработицы.

29. Агрегатная форма – основной вид индекса. Индексы Пааше и Ласпейреса.

Чтобы рассчитать индексы цен и физического объема реализации необходимо несоизмеряемые составные элементы совокупности выразить их общей мерой – стоимостью. Для этой цели используют агрегатную форму индекса.

Агрегатная форма индекса наряду с индексируемым признаком (динамика которого изучается) содержит признак – вес, который позволяет соизмерить разнородные элементы совокупности.

Возникает вопрос, за какой период (базисный или текущий) необходимо включать в расчет признак – вес. В международной практике наиболее широко применяются формулы индексов Ласпейреса, Пааше, Фишера.

1) методика Пааше (с текущими весами): Ip=Σp1q1/Σp0q1, Iq=Σp1q1/Σp1q0

2) методика Ласпейреса (с базисными весами): Ip=Σp1q0/Σp0q0, Iq=Σp0q1/Σp0q0.

Агрегатные индексы цен и физического объема продукции с разными весами показывают различные результаты измерения (И с базисными весами больше, чем с текущими).

Для усреднения тенденций рассчитывают индекс Фишера: IF=√IPIL

30. Факторный индексный анализ (2-х и 3-х факторные индексные модели).

Сложное явление можно представить в виде аддитивной (Q=a+b+c) или мультипликативной (Q=abc) модели.

Для выявления действия факторов на изменение сложного явления используют мультипликативные модели.

Рассмотрим 2-х факторную модель Q=ab.

IQ=Q1/Q0=a1b1/a0b0

Рассчитаем частный индекс фактора а: Ia=a1b1/a0b1 ΔQ(a)=a1b1-a0b1.

Ia показывает 1) как изменился сам фактор а 2) как изменилось сложное явление за счет изменения фактора а 3) разность числителя и знаменателя показывает абсолютное изменение сложного явления за счет изменения фактора а.

При подстановке периодов чаще всего фактор, влияние которого уже рассмотрели берут на уровне базисного периода, а фактор, влияние которого еще не рассмотрели – на уровне отчетного периода.

Тогда Ib=a0b1/a0b0 ΔQ(b)=a0b1-a0b0.

IQ=IaIb ΔQ=ΔQa+ΔQb

Между индексами взаимосвязанных величин существует такая же зависимость, как и между самими величинами.

Рассмотрим 3-х факторную модель: Q=abc.

IQ=IaIbIc ΔQ=ΔQa+ΔQb+ΔQc или

К построению цепочки факторов предъявляют требования: 1) на 1 месте стоит количественный фактор, за ним качественные 2) последовательное произ-ведение любого числа факторов должно обладать экономическим смыслом.

31. Средний арифметический и средний геометрический индексы.

Агрегатные индексы дают общую оценку динамики физического объема потребления населения, не выделяя значение индивидуальных индексов объема и не показывая их роли в общем индексе. Эту задачу решают средний арифметический индекс физического объема продукции:

q1= iq*q0

Iq = ∑po*q1/∑p0*q0 = ∑iq* p0*q0/∑ p0*q0

Индекс цен по агрегатной форме с весами текущего периода – индекс Пааше. ![]()

Поскольку расчет условного агрегата в знаменателе индекса (![]() ) не всегда возможен, применяется средняя гармоническая форма индекса

) не всегда возможен, применяется средняя гармоническая форма индекса

![]()

![]() Сводный индекс потребительских цен - Э. Ласпейреса. В агрегатной форме:

Сводный индекс потребительских цен - Э. Ласпейреса. В агрегатной форме:

в форме среднего арифметического:Ip = ∑ip* p0*q0/∑ p0*q0

Cредний геометрический индекс из индексов цен Пааше и Ласпейреса – индекс Фишера

![]()

32. Индексный метод анализа динамики среднего уровня явлений.

При оценке динамики средних величин на изменение показателей может оказывать влияние фактор структуры. Для его выявления формула средней преобразуется в 2хфакторную модель. Это позволяет применить к модели теорию факторного индексного анализа.

х = ∑xf/∑f = ∑xd, d= f/∑f

Т. о. на изменение средней оказывают влияние 2 фактора: 1.изменение исследуемого признака на отдельных объектах. 2. изменение удельного веса объектов в общем объеме явления.

IQ = Ia*Ib

a1b1/a0b0=(a1b1/a0b1)*( a0b1/a0b0)

∑x1d1/∑x0d0 =(∑x1d1/∑ x0d1)*( ∑x0d1/∑ x0d0)

Ixпс = Ixфс * Iхсс

Ixпс – индекс средней величины переменного состава показывает изменение средней под влиянием всех факторов

Ixфс – индекс средней величины фиксированного состава показывает изменение средней за счет изменения исследуемого признака на отдельных объектах

Iхсс – индекс средней величины влияния структурных сдвигов показывает изменение средней за счет структурных сдвигов между объектами

В каждом индексе рассчитывается разность числителя и знаменателя, т. е. ∆х =∆х(х)+ ∆х(d)

33. Правило сложения дисперсий. Эмпирическое корреляционное отношение.

При изучении вариации признака может возникнуть необходимость выявления действия отдельных факторов или условий определяющих данную вариацию.

Между отдельными видами дисперсий существует взаимосвязь, которую можно записать в виде правила сложения дисперсий:

σ2общ = σ2 + σ2i (общая = систематическая(факт.)+остаточная(случ.))

1. Расчет общей дисперсии. Представим всю совокупность как единое целое и определим общую дисперсию

σ2общ = ∑(х-хобщ)2/n

2. Определим внутригрупповую дисперсию, которая показывает среднюю меру вариации признака внутри группы.

σ2i = ∑ σ2i*f / ∑f, где σ2i = ∑(х-хгр)2/n

3. Различие дисперсий подводит к мысли, что между группами должна быть какая-то разница, поэтому рассчитаем межгрупповую дисперсию, которая отражает вариацию признака между группами.

σ2= ∑(хгр-хобщ)2*f/∑f

На основании правила сложения дисперсий для оценки влияния факторов вычисляется эмпирическое корреляционное отношение (ЭКО), которое равно квадратному корню из отношения межгрупповой дисперсии к общей:

η= ∑ σ2/ σ2общ

ЭКО изменяется в переделах от нуля до единицы. Чем ближе его значение к единице, тем влияние факторов сильнее.

34. Взаимосвязь экономических явлений. Методы оценки взаимосвязи.

Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания так или иначе определяется количественными характеристиками причинно-следственных связей между ними. Оценка наиболее существенных из них, а также воздействия одних факторов на другие является одной из основных задач статистики.

Связи окружающего мира условно можно разделить на функциональные (полные) и корреляционные (неполные) связи.

Функциональной называется связь, когда каждому значению факторного признака х соответствует строго определенное значение результативного признака у. В экономике примером может служить прямо пропорциональная зависимость между производительностью труда и увеличением производства продукции.

Корреляционная связь (которую также называют неполной, или статистической) проявляется в среднем, в общем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. В каждом конкретном случае такая связь может отсутствовать.

По направлению связи бывают прямыми, когда зависимая переменная растет с увеличением факторного признака, и обратными, при которых рост последнего сопровождается уменьшением функции. Такие связи также можно назвать соответственно положительными и отрицательными.

Относительно своей аналитической формы связи бывают линейными и нелинейными.

Если характеризуется связь двух признаков, то ее принято называть парной. Если изучаются более чем две переменные – множественной.

По силе различаются слабые и сильные связи.

Можно выделить 2 группы методов, одна из которых включает в себя методы корреляционного анализа (когда исследуется сила связи), а другая – регрессионный анализ (оцениваются ее форма и воздействие одних факторов на другие). В то же время ряд исследователей объединяет эти методы в корреляционно-регрессионный анализ, что имеет под собой некоторые основания: наличие целого ряда общих вычислительных процедур, взаимодополнения при интерпретации результатов и др.

35. Корреляционный метод изучения связи.

Корреляционная связь (которую также называют неполной, или статистической) проявляется в среднем, в общем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. В каждом конкретном случае такая связь может отсутствовать.

Механизм действия корреляции заключается в наличии общих причин, формирующих совместное изменение фактора и результата.

Этапы корреляционного исследования:

1.Обоснование наличия связи. Для этого необходимо детальное изучение профессиональной области. Для построения рабочей гипотезы используют методы философии. Подготавливают и собирают исходные данные.

2.Выбор формы связи. Для этого исходные данные наносят на график и получают поле корреляции. Связи могут быть прямые и обратные, могут быть однофакторные – парная корреляция, многофакторные – множественная корреляция. Связи могут быть линейные и нелинейные (уравнение регрессии). Полученное уравнение регрессии является моделью изучаемого процесса и применяется для прогнозных расчетов. Но прежде нужно доказать, что связь между х и у достаточно тесная.

3. Оценка тесноты связи. Показатели тесноты связи отражают среднюю меру колеблемости результативного признака относительно его среднего значения при одной и той же величине факторного признака

В зависимости от шкал, по которым измеряют х и у существуют показатели. Номинальная шкала – коэффициент ассоциации, коэф. контингенции, коэф. взаимной сопряженности; Порядковая шкала – коэф. корреляции рангов Спирмана, коэф. корреляции рангов Кендела, коэф. конкордации. Также существует количественная шкала.

Для любой формы связи рассчитывают индекс корреляции η – теоретическое корреляционное отношение. Для линейной формы связи рассчитывают rху – линейный коэф. Корреляции. Близость rху и η подтверждает гипотезу о линейности связи.

rху = (х*у - х*у)/(σх*σу)

36. Непараметрические методы оценки взимосвязи

В статистической практике приходится сталкиваться с задачами измерения связи между качественными признаками, к которым параметрические методы анализа (параметрические методы – методы позволяющие измерять признаки являющиеся количественными, при использовании данных методов нельзя обойтись без вычисления основных параметров распределения (средних величин, дисперсий) в их обычном виде неприменимы. Статистической наукой разработаны методы, с помощью которых можно измерить связь между явлениями, не используя при этом количественные значения признака, а значит, и параметры распределения. Такие методы получили название непараметрических.

Если изучается взаимосвязь двух качественных признаков, то используют комбинационное распределение единиц совокупности в форме так называемых таблиц взаимной сопряженности(см. пример таблицы).

Пример:Таблица. Данные о распределении выпускников средних школ по сферам занятости с выделением аналогичных общественных групп их родителей.

Однако важно получить обобщающий показатель, характеризующий тесноту связи между признаками и позволяющий сравнить проявление связи в разных совокупностях. Для этой цели исчисляют, например, коэффициенты взаимной сопряженности Пирсона (С) и Чупрова (К):

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |