Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

, студентка 4 курса МЭО

Лабораторная работа №4

«Динамические модели»

Для построения 8 типов моделей возьмем 2 стационарных ряда:

- Yt – исходный ряд «кредит капитальных трансфертов»; Xt – счет операций с капиталом.

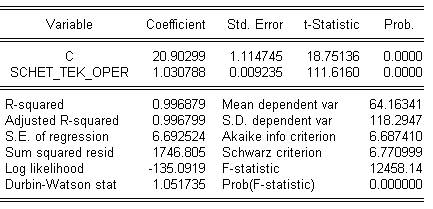

В данной модели на значение Yt влияет только значение Xt в тот же момент времени; а предшествующие значения Yt-1 и Xt-1 на Yt не влияют.

Статистические характеристики данной модели:

Исходя из моих исходных данных, модель статической регрессии имеет следующий вид:

Y = 20.90299+ 1.030788* SCHET_TEK_OPER

T-статистика, характеризующая статистическую значимость коэффициента регрессии при объясняющей переменной, ׀t׀ < 3 => коэффициент сильно значим. T-статистика, характеризующая статистическую значимость коэффициента регрессии при константе высокая ( ׀ t׀ > 3) => коэффициент сильно значим.

Значение коэффициента детерминации очень высокое R2 = 0. что говорит о тесной линейной связи между Yt и Xt. Значение F-статистики (Fнабл = 12458.14 > Fкр = 4,08; Fкр ― по таблице распределения Фишера) также позволяет утверждать, что коэффициент детерминации статистически значим => это означает, что влияние переменной Xt на переменную Yt существенно.

Еще одним критерием качества модели является статистика Дарбина-Уотсона (DW), с помощью которой можно проверять обоснованность выбора формы уравнения регрессии, а также учет в модели всех существенных объясняющих переменных. В нашем случае DW = 1. что говорит о положительной автокорреляции (dl = 1,442 и du = 1,544; DW< dl). При наличии автокорреляции остатков полученное уравнение регрессии обычно считается неудовлетворительным.

Обобщая все вышесказанное, можно сделать вывод о том, что модель статистической регрессии в нашем случае имеет очень хорошие статистические показатели, т. е. объясняющая переменная в нашей модели значима. Однако, следует иметь в виду, что в модели присутствует автокорреляция остатков.

2. Модель авторегрессии: yt = α0 + a1 yt – 1 + εt

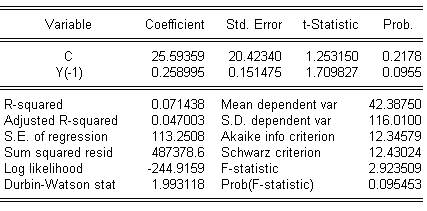

Здесь значение Yt зависит только от значения Yt-1; значения переменной Xt в моменты t и (t – 1) не влияют на Yt.

Статистические характеристики данной модели:

Модель, построенная по моим данным, имеет следующий вид:

Y = 25.59359+ 0.258995*Y(-1)

T-статистики, характеризующие статистическую значимость коэффициентов регрессии при объясняющей переменной и при константе 1 < ׀t׀ < 2. => Это говорит об относительной значимости объясняющей переменной.

Значение коэффициента детерминации очень низкое R2 = 0. что говорит об отсутствии линейной связи между Yt и Yt-1. Значение F-статистики (Fнабл = 2.923509 < Fкр = 4,08; Fкр ― по таблице распределения Фишера) также позволяет утверждать, что коэффициент детерминации статистически незначим => в уравнении регрессии присутствует незначимая объясняющая переменная. Это также подтверждается низкой t-статистикой при объясняющей переменной.

В данной модели DW = 1.993118 , что говорит об отсутствии автокорреляции (dl = 1,435 и du = 1,540; du< DW<4-du или 1,540< 1.993118 <2 ,46).

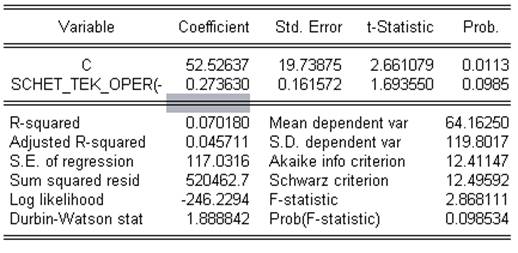

3. Модель опережающего показателя: yt = α0 + β1 x t – 1 + εt

Статистические характеристики данной модели:

Модель, построенная по моим данными, имеет следующий вид:

Y = 52.52637 + 0.273630 * SCHET_TEK_OPER(-1)

T-статистика, характеризующая статистическую значимость коэффициента регрессии при объясняющей переменной 1 < ׀t׀ < 2. => Это говорит об относительной значимости объясняющей переменной. T-статистика, характеризующая статистическую значимость коэффициента регрессии при константе ׀t׀= 2.661079> tкр=1,684 => коэффициент статистически значим.

Значение коэффициента детерминации очень низкое R2 = 0. что говорит об отсутствии линейной связи между Yt и Xt-1. Значение F-статистики (Fнабл = 2.868111 < Fкр = 4,08; Fкр ― по таблице распределения Фишера) также позволяет утверждать, что коэффициент детерминации статистически незначим => в уравнении регрессии присутствует незначимая объясняющая переменная. Это также подтверждается низкой t-статистикой при объясняющей переменной.

В данной модели DW = 1. что говорит об отсутствии автокорреляции (du = 1,544 <DW>4-dl).

Обобщая все вышесказанное, можно сделать вывод о том, что модель опережающего показателя в нашем случае имеет плохие статистические показатели, т. е. объясняющая переменная в нашей модели незначима.

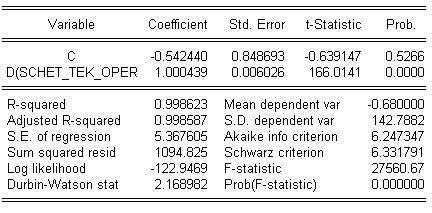

4. Модель скорости роста: ∆yt = α0 + β0 ∆xt + εt

Статистические характеристики данной модели:

Модель, построенная по моим данными, имеет следующий вид:

D(Y) = -0.542440 + 1.000439 *D(SCHET_TEK_OPER)

T-статистикa, характеризующая статистическую значимость коэффициента регрессии при константе низкие, что говорит об ее незначимости. T-статистика, характеризующая статистическую значимость коэффициента регрессии при объясняющей переменной, ׀t׀ < 3 => коэффициент сильно значим.

Значение коэффициента детерминации очень высокое R2 = 0.998623 , что говорит о тесной линейной связи между ∆Yt и ∆Xt. Значение F-статистики (Fнабл = 27560.67 > Fкр = 4,08; Fкр ― по таблице распределения Фишера), что позволяет утверждать, что коэффициент детерминации статистически значим => это означает, что влияние переменной ∆Xt на переменную ∆Yt существенно.

В данной модели DW = 2.168982 , что говорит об отсутствии автокорреляции (du = 1,544 <DW>4-dl).

Можно сделать вывод о том, что в целом модель скорости роста в нашем случае имеет хорошие статистические показатели (кроме коэффициента регрессии при константе), т. е. объясняющая переменная в нашей модели значима.

5. Модель распределенных запаздываний: yt = α0 + β0 xt + β1 x t – 1 + εt

Эта модель не содержит в правой части запаздываний переменной y.

Статистические характеристики данной модели:

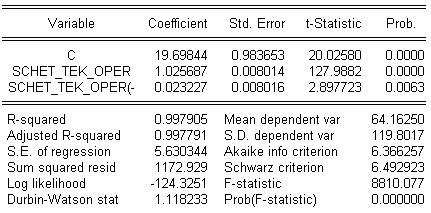

Модель, построенная по моим данными, имеет следующий вид:

Y = 19.69844 + 1.025687 * SCHET_TEK_OPER + 0.023227 * SCHET_TEK_OPER (-1)

T-статистики коэффициентов при константе, Xt и Xt-1 высокие(׀t׀ коэффициентов при константе и Xt > 3, а при Xt-1 ׀t׀= 2.897723 > tкр=1,684) => коэффициенты статистически значимы.

Значение коэффициента детерминации очень высокое R2 = 0.997905 , что говорит о тесной линейной связи между переменными. Значение F-статистики (Fнабл = 8810.077 > Fкр = 4,08; Fкр ― по таблице распределения Фишера), что позволяет утверждать, что коэффициент детерминации статистически значим => это означает, что влияние переменных Xt и Xt-1 на переменную Yt очень существенно.

В модели распределенных запаздываний статистика DW = 1.118233 , что говорит о положительной автокорреляции (dl = 1,442 и du = 1,544; DW< dl).

Обобщая все вышесказанное, можно сделать вывод о том, что модель распределенных запаздываний в нашем случае имеет хорошие статистические показатели, т. е. объясняющие переменные в нашей модели значимы.

6. Модель частичной корректировки: yt = α0 + a1 yt – 1 + β0 xt + εt

Эта модель не содержит в правой части запаздывающих значений переменной Х.

Статистические характеристики данной модели:

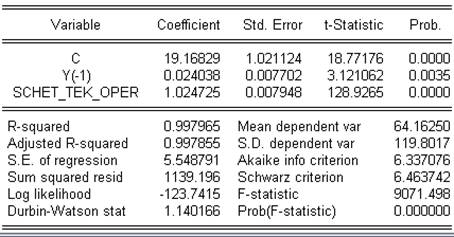

Модель, построенная по моим данными, имеет следующий вид:

Y =19.16829 + 0.024038 *Y(-1) + 1.024725 * SCHET_TEK_OPER

T-статистики коэффициентов при константе и переменных высокие (׀t׀ коэффициентов > 3) => коэффициенты статистически значимы.

Значение коэффициента детерминации очень высокое R2 = 0.997965 , что говорит о тесной линейной связи между переменными. Значение F-статистики (Fнабл = 9071.498 > Fкр = 4,08; Fкр ― по таблице распределения Фишера), что позволяет утверждать, что коэффициент детерминации статистически значим => это означает, что влияние переменных на переменную Yt очень существенно.

В модели частичной корректировки статистика DW = 1. что говорит о положительной автокорреляции (dl = 1,442 и du = 1,544; DW< dl).

Обобщая все вышесказанное, можно сделать вывод о том, что модель в нашем случае имеет хорошие статистические показатели, т. е. объясняющие переменные в нашей модели значимы.

7. Фальстарт или приведенная форма: yt = α0 + a1 yt – 1 + β1 x t – 1 + ε

Статистические характеристики данной модели:

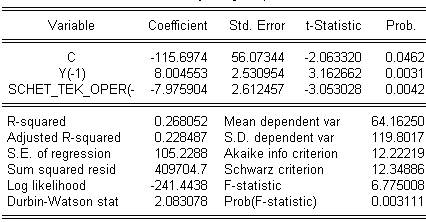

Модель, построенная по моим данными, имеет следующий вид:

Y = -115.6974 + 8.004553 *Y(* SCHET_TEK_OPER(-1)

T-статистики коэффициентов при Yt-1 и Xt-1 высокие(׀t׀ > 3). При константе тоже, так как ׀t׀= 2.063320 > tкр=1,684) => коэффициенты статистически значимы.

Значение коэффициента детерминации низкое R2 = 0.268052 , что говорит об относительной линейной связи между переменными. Значение F-статистики (Fнабл = 6.775008 > Fкр = 4,08; Fкр ― по таблице распределения Фишера) позволяет утверждать, что коэффициент детерминации статистически значим => в уравнении регрессии присутствует незначимая объясняющая переменная.

В данной модели DW = 2.083078 , что говорит об отсутствии автокорреляции (du = 1,544 <DW<4-du).

8. Автрегрессионные ошибки: yt = α0 + a1 yt – 1 + β0 xt – a1β0 x t – 1 + εt

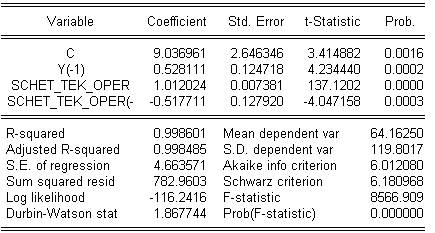

Модель, построенная по моим данными, имеет следующий вид:

Y = 1.613*Y(* SCH_OPER_S_KAPIT + 0.000749* SCH_OPER_S_KAPIT (-1)

Статистические характеристики данной модели:

T-статистики при константе и объясняющих переменных высокие => переменные значимы.

Значение коэффициента детерминации очень высокое R2 = 0.998601 , что говорит о тесной линейной связи между переменными. Значение F-статистики (Fнабл = 8566.909 > Fкр = 4,08; Fкр ― по таблице распределения Фишера), что позволяет утверждать, что коэффициент детерминации статистически значим => это означает, что влияние переменных на переменную Yt очень существенно.

В данной модели DW = 1.867744 , что говорит об отсутствии автокорреляции (du = 1,544 <DW<4-du).

По всем статистическим показателям модель может быть признана удовлетворительной.