Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Исходная статья компании «Маркет Аналитика»

3.02.2011 Обзор российского рынка тары и упаковки

В последние годы наблюдается существенное сокращение производственных объемов практически во всех отраслях российской промышленности. Однако компания «Маркет Аналитика» отмечает, что глобальный рынок тары и упаковки остается относительно устойчивым, и в некоторых сегментах мы можем отметить стабильный рост экономических показателей.

Существенное влияние на объемы и темпы роста рынка тары и упаковки оказывает пищевая промышленность, которая оказалась менее уязвимой для последствий мирового кризиса.

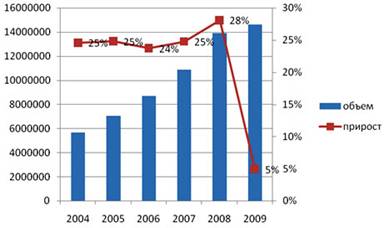

Объем и темпы роста российского рынка тары и упаковки

Тем не менее, прогнозы аналитиков, которые предсказывали стабильный рост рынка тары и упаковки, не оправдались: российский рынок более чем на 20% «отстал» от ожидаемого уровня в 18,5 млрд. долл.

По данным за 2009 год в структуре производства тары и упаковки преобладает следующая картина:

объемы производства картонно-бумажной тары и упаковки составляют 57%;

на втором месте - полимерная упаковка с процентным соотношением в 17%;

сегмент тары и упаковки из стекла составляет 13%,

металлическая упаковка занимает 10% рынка.

Такая расстановка сил в пользу сегмента «бумага и картон» предположительно связана с ростом рынков потребления, к которым относятся пищевая, фармацевтическая и парфюмерная промышленность.

В сложившейся структуре рынка мы наблюдаем отказ от использования дерева. Производство деревянной упаковки отличается дороговизной, а ее дальнейшее использование, транспортировка и хранение осложнено относительно небольшими сроками хранения и подверженностью внешним воздействиям. В незначительном количестве деревянная тара используется в оптово-розничной торговле, однако и в этом сегменте заметно превалирует полимерная упаковка.

Рынок картонно-бумажной упаковки

Объем экспорта упаковки из картона относительно мал, и в последние годы сохраняется тенденция к его сокращению. В 2009 году экспортные поставки сократились по сравнению с показателями 2008 года на 14,2%. В основном экспортируется упаковка для табачных изделий (59,6%), пищевой и непищевой продукции (27,6% и 12,5% соответственно). Причем более половины всего объема экспорта (около 57,7%) осуществляет предприятие -Петербургский КПК», а получателями компании являются Казахстан, Украина, Латвия и Финляндия.

Объем импорта картонной упаковки в страну вырос: по итогам 2009 года рост составил около 4,6% в натуральном и почти 5,3% в стоимостном выражениях. Потребность внутреннего рынка практически полностью восполняется отечественными производителями. Импортируется в основном «элитная» продукция и тара нестандартной емкости. Среди стран-импортеров по всем сегментам выделяются Германия и Украина.

Эффективное замещение импорта, по мнению специалистов компании «Маркет Аналитика», связано с быстрыми темпами развития экономики в стране в годах, когда российские компании стали активно закупать новое оборудование и производить качественную упаковку на одном уровне с западными производителями. Одновременно росла и развивалась потребительская активность, стимулирующая рост различных отраслей производства. Новые компании быстро вошли на стремительно развивающийся рынок и составили барьер импорту, которому на фоне ограничительной таможенной политики государства стало сложнее конкурировать.

Рынок полимерной упаковки

Ожидается, что рынок полимерной продукции в связи с развитием технологий и внедрением научно-технических разработок будет расти и насыщаться. Компании-производители работают над повышением прочности, эластичности, легкости упаковки и возможностью ее повторного использования. Также они уделяют значительное внимание дизайну, эргономичности, информативности и экологичности. Таким образом, основные затраты, закладываемые в себестоимость упаковки, связаны не столько с ценой материала, сколько с потребительскими характеристиками.

На мировом рынке полимерная продукция составляет основную конкуренцию картонно-бумажной упаковке. На российском эта конкуренция пока не достигла подобного уровня, однако, по мнению компании «Маркет Аналитика», в ближайшие годы можно ожидать роста этого сегмента до 60%. Данная упаковка значительно дешевле бумажной, является хорошим сырьем для переработки, и ее можно использовать вторично.

Рынок упаковки из стекла

На протяжении последних лет в России наблюдался устойчивый рост рынка пищевой стеклотары. Так, в период с 2001 года по 2005-й среднегодовые темпы роста составили 20,1%. По состоянию на 2009 год объем потребления пищевой стеклянной тары в России оценивается в 9,7 млрд. изделий в 0,5-литровом эквиваленте. Емкость сегмента — $1,2-1,5 млрд.

Около 86% всего производства стеклотары приходится на стеклянную бутылку, 14% - на банку. Среди регионов по объему производства лидирует Южный ФО – около 50%; в Центральном ФО изготавливают около 38%.

В России ожидается ввод дополнительных мощностей по производству пищевой стеклотары. Параллельно будет увеличиваться коэффициент загрузки существующих, который достигнет 95%. Но планируемая участниками рынка модернизация и введение дополнительных мощностей не покроют дефицит продукции на рынке.

Однако не все показатели стеклянной упаковки являются положительными. Несмотря на рост, стекло потеряло долю рынка в некоторых важных сегментах: появились пивные бутылки из полиэтилентерефталата и алюминиевые банки; среди упаковок молочных продуктов стали доминировать изделия из картона. Но для упаковки некоторых продуктов, таких, как первосортные соки, кетчуп и оливковое масло, вероятно, по-прежнему будет использоваться стеклянная упаковка как показатель высокого качества.

Рынок упаковки из металла

Для производства металлической тары и упаковки чаще всего применяется «классическая белая жесть», которая представляет собой стальной лист, покрытый с обеих сторон тонким слоем олова. Есть попытки применения покрытий из других металлов (цинка, хрома, алюминия, никеля), а также разных комбинированных покрытий. Однако белая жесть остается безусловным лидером ввиду безвредности соединений олова и высокой коррозионной стойкости. Значительная часть белой жести сейчас лакируется, а снаружи, как правило, окрашивается.

Рынок металлической упаковки состоит из четырех основных сегментов:

алюминиевая банка - пиво, слабоалкогольные и безалкогольные напитки;

жестяная банка - консервированные мясные и рыбные изделия, овощи и фрукты, питание для животных;

крышки для различных напитков и продуктов питания;

алюминиевая фольга.

Объем рынка оценивается почти в $1,5 млрд., что составляет 10% всего рынка упаковки. Такой стремительный рост является следствием вытеснения упаковок из стекла из сегментов пищевой продукции и алкогольных напитков.

Тенденции развития рынка тары и упаковки

Несмотря на относительно положительную динамику на рынке тары и упаковки, говорить о завершении кризисной фазы преждевременно. По прогнозам компании «Маркет Аналитика», ввиду нестабильной экономической ситуации в странах Западной Европы, выливающейся в стихийные забастовки в промышленных секторах, в 2011 году возможна консолидация бизнеса в сфере производства тары и упаковки. Аномальные явления 2010 года в России приведут к росту цен на целлюлозу и, соответственно, на конечную продукцию, а дефицит целлюлозы в Европе приведет к увеличению экспорта тары и упаковки российскими компаниями.

"Обзор российского рынка тары и упаковки" был опубликован в 10-м печатном Специальном выпуске *****, который был подготовлен к выставкам "Упаковка/УпакИталия 2011" и "Интерпластика 2011".

Ответная статья Экспертного Совета «НКПак»

Уважаемые господа!

В последнее время в средствах массовой информации появилось значительное количество публикаций, представляющих нам анализ состояния рынка упаковки в России. Такой интерес со стороны бизнес-аналитиков полезен и объективен, так как отрасль демонстрировала в прошлом году устойчивый восстановительный рост. Кроме этого, публикации отражают интерес к будущему отрасли со стороны как потребителей упаковки, так и инвесторов.

Но конструктивность, под которой понимается деловитость, полезность и применимость, некоторых публикаций вызывает крайние сомнения.

Приведем всего один пример. В материале от 3.02.2011 г. под названием «Обзор российского рынка тары и упаковки», подготовленном компанией «Маркет Аналитика», даны следующие оценки российского рынка упаковки годов:

Объем и темпы роста российского рынка тары и упаковки

Не будем вдаваться в «жирные», как сейчас принято говорить, годы, вернемся в год, со свежими еще воспоминаниями и позволим себе несколько комментариев по тексту авторов:

- В оценках, которые давала WPO в своем анализе глобальных рынков упаковки, российский рынок в 2009 году был действительно определен в размере 18,5$ млрд. Однако необходимо учитывать, что организация оценивает рынки вместе с приростом рынка упаковочного оборудования, что делает ее оценку более весомой. По данным немецкой ассоциации WDMA и ассоциации «Пакмаш», оборот российского рынка фасовочного и упаковочного оборудования составил в 2009 г. около 1,350 $ млрд. По нашим, достаточно скромным оценкам, емкость российского рынка тары и упаковки составляла в 2008 году около 15,6$ млрд. (без учета рынка оборудования) и неминуемо упала до 12,7$ млрд. вследствие девальвации рубля, недоступности сырьевых ресурсов и многого другого, о чем вся страна говорит на протяжении последних двух лет.

млн.$ | 2008 | 2009 | доля сегмента 2008, % | Доля сегмента 2009, % |

Упаковка из бумаги и картона | 6218 | 4571 | 40% | 36% |

Полимерная упаковка | 5565 | 5141 | 35% | 40% |

Стеклянная упаковка | 2212 | 1499 | 14% | 12% |

Упаковка из металла | 1297 | 1129 | 8% | 9% |

Упаковка из дерева | 146 | 100 | 1% | 1% |

Прочие виды тары и упаковки | 248 | 240 | 2% | 2% |

Итого | 15686 | 12681 |

И опасность даже не в том, что оценка 2008 года занижена, а в 2009 завышена, она заключается в дезориентации читателей и аналитиков рынка, ведь если он прирос в 2009 году, значит:

- компаниям отрасли легко удалось найти финансирование на обслуживание как собственных кредитов, так и поставок иностранного сырья - бумаг, картонов, пластиков, красок и т. д., и еще много того, что имеет зарубежное происхождение; компаниям отрасли легко удалось повысить объемы производства, в условиях спада отраслей – потребителей и в том числе пищевой, как отмечено в статье; компаниям отрасли легко удалось переложить повышение цен на сырье, энергоносители и т. д. на плечи отраслей – потребителей и конечных потребителей; компании отрасли имеют развитый рынок сырья и легко заместили иностранные поставки внутренними, более дешевыми, но такими же качественными.

Всего этого, по большому счету не случилось в 2гг. Переоценка отрасли ведет к недопониманию ее проблем, а значит их замалчиванию или игнорированию. Высокий уровень производства и его дальнейшее повышение, особенно в кризисный период, означает высокий уровень переговорной силы и зрелость производителей упаковки, высокий уровень доходности и инновационности. Однако этого тоже нет.

Кроме этого, у инвесторов, готовых вкладывать средства в упаковочную отрасль, создается опасная иллюзия привлекательности отрасли, что при финансировании проектов приводит к низкой окупаемости и ценовым войнам.

Теперь остановимся на структуре рынка.

«По данным за 2009 год в структуре производства тары и упаковки преобладает следующая картина:

o объемы производства картонно-бумажной тары и упаковки составляют 57%;

o на втором месте - полимерная упаковка с процентным соотношением в 17%;

o сегмент тары и упаковки из стекла составляет 13%,

o металлическая упаковка занимает 10% рынка.

В сложившейся структуре рынка мы наблюдаем отказ от использования дерева. Производство деревянной упаковки отличается дороговизной, а ее дальнейшее использование, транспортировка и хранение осложнено относительно небольшими сроками хранения и подверженностью внешним воздействиям».

Нет в России такого количества ЦБК с необходимыми объемами производства, которые бы обслуживали рынок в 8$ млрд. (57% от 14$ млрд. в статье). Данные, скорее всего, взяты из исследования компании Step by step (по материалам PRADO Consulting). Ориентировочные цифры по сегментам представлены выше (в таблице).

Кстати, рынок деревянной тары, упав в 2009 году, вырос в 2010. Поддоны и ящики по-прежнему востребованы.

Теперь по поводу описания тенденций рынка.

«Новые (российские) компании быстро вошли на стремительно развивающийся рынок и составили барьер импорту, которому на фоне ограничительной таможенной политики государства стало сложнее конкурировать».

Да, российские компании действительно многое сделали для импортозамещения. Это и инвестиции в новое оборудование, технологии, дизайн. Однако не стоит путать причину со следствием, сделали они это на фоне полной открытости рынка для импорта упаковки и закрытости по сырью. До сих пор на многих рынках ввозная пошлина на готовую упаковку около 5 %, а на сырье для ее производства при отсутствии достаточного внутреннего производства - 10-15%!!! Об этом стоит поговорить, а не об эфемерной ограничительной таможенной политике государства. Отечественных производителей спасают только расстояния, как ни странно, коррупция и загадочная русская душа.

«Ожидается, что рынок полимерной продукции в связи с развитием технологий и внедрением научно-технических разработок будет расти и насыщаться. Компании-производители работают над повышением прочности, эластичности, легкости упаковки и возможностью ее повторного использования. Также они уделяют значительное внимание дизайну, эргономичности, информативности и экологичности. Таким образом, основные затраты, закладываемые в себестоимость упаковки, связаны не столько с ценой материала, сколько с потребительскими характеристиками».

Рынок действительно растет и насыщается. Однако не надо себя обманывать, у подавляющего числа компаний денег на инновации просто нет и основные затраты связаны как раз с ценой материала, а конкуренция состоит в изготовлении материалов по принимаемой рынком цене, со стабильными и по возможности высокими, насколько это возможно на отечественном сырье, потребительскими характеристиками.

О тенденциях развития рынка тары и упаковки.

«Несмотря на относительно положительную динамику на рынке тары и упаковки, говорить о завершении кризисной фазы преждевременно. По прогнозам компании «Маркет Аналитика», ввиду нестабильной экономической ситуации в странах Западной Европы, выливающейся в стихийные забастовки в промышленных секторах, в 2011 году возможна консолидация бизнеса в сфере производства тары и упаковки.

Рынки в странах Западной Европы давно консолидированы, наоборот наблюдаются тенденции деконсолидации, когда новые игроки, опираясь на новые технологии и новые подходы к экономике и организации производства, переигрывают монстров рынка.

«Аномальные явления 2010 года в России приведут к росту цен на целлюлозу и, соответственно, на конечную продукцию, а дефицит целлюлозы в Европе приведет к увеличению экспорта тары и упаковки российскими компаниями». Без комментариев.

Почему мы позволили себе такое критическое отношение к проходной, в общем-то, статье. Потому что она является показательной для большого числа информационных материалов, касающихся упаковки и потому что, как описано выше, извращают те положительные и отрицательные тенденции, происходящие в отрасли.

Между тем упаковочная отрасль России признана мировым экономическим сообществом одним из крупнейших мировых рынков упаковки (8 место в мире, по данным WPO). Это стало возможным благодаря синергии усилий всех участников упаковочной промышленности: как сырьевиков, так и производителей готовой продукции. Нельзя не отметить увеличение производства тарных картонов и гофропродукции, картонных коробок, полимерных пленок и упаковок из них, существенный рост рынка полистирола и полипропилена; значительное развитие сегмента жестебанок, бумажных упаковок для напитков и ПЭТ-преформ. Этот список достижений в отрасли можно ещё продолжать долго, но также необходимо констатировать, что отрасль так и не признана государством как отрасль (несмотря на размер), и в этом есть часть «заслуги» информационных каналов.

Обо всем этом необходимо писать. Важно понимать, что рынок, многих основных игроков которых объединяет НКПак, заинтересован в качественной и объективной информации.

НКПак старается и будет всячески помогать тем, кто уже работает, и тем, кто собирается открыть свой упаковочный бизнес, и тем, кто следит за его развитием.

Со своей стороны мы приложим все усилия для «инвентаризации» отраслевой аналитики и упорядочения статистики по ней.

Приглашаем все заинтересованные компании и прежде всего экспертов отрасли к конструктивному диалогу на базе новой аналитической службы НКПака.

Аналитиков, пишущих об отрасли и ее тенденциях, приглашаем к сотрудничеству. Доверьтесь профессионалам, репутация дороже.

Экспертный Совет «НКПак»