Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методические указания, часть 2

Определение экономической эффективности ИС ТП

К курсовому проекту приложите дискету с файлом расчета в EXCEL

Создание ИС ТП (это общегородская автоматизированная система) требует больших затрат, поэтому возникает вопрос об эффективности вложений. Основными показателями определяющими экономическую эффективность затрат на создание автоматизированных систем управления являются:

-годовая экономия ( годовой прирост прибыли)- Э (руб.);

-срок окупаемости затрат – Т (дней);

Что касается экономической эффективности ИС ТП, то создание подобной автоматизированной системы, существенно улучшая регулярность движения на городских маршрутах, позволяет получить прибыль за счет:

· -увеличения объема пассажирских перевозок (достигается за счет привлечения дополнительного количества пассажиров, едущих на короткие расстояния);

· -улучшения оплаты проезда пассажирами (достигается за счет повышения комфортабельности поездки);

· -высвобождения административно-управленческого персонала (достигается за счет сокращения линейных диспетчеров);

· -сокращения суммарных затрат времени пассажиров на ожидание транспортных средств.

Первые три фактора обеспечивают годовую прибыль транспортному предприятию, а последний фактор составляет денежный эквивалент экономии затрат времени пассажиров на передвижения, т. е. внешнюю народнохозяйственную экономию.

Годовая экономия рассчитывается по формуле

Э = ((Q2 - Ql) / Ql) * П1 + (S1 – S2)*Q2 + Цп-ч * (Тож1 - Тож2)* Q2 (1)

Первое слагаемое - это годовой прирост прибыли получаемый за счет роста объема пассажирских перевозок,

второе слагаемое - годовой прирост прибыли за счет снижения транспортных издержек,

третье слагаемое - денежный эквивалент экономии суммарных затрат времени пассажиров на ожидание.

В формуле (1)

- Q1, Q2 годовой объем пассажирских перевозок соответственно до и после внедрения автоматизированной системы, пассажиров;

- П1- прибыль от перевозок до внедрения системы, руб.;

- Sl, S2 - себестоимость перевозки одного пассажира, соответственно до и после внедрения ИС ТП, руб. (руб./пассажир).;

- Цп-ч - цена одного пассажирочаса; руб. (руб/час);

- Тож1, Тож2 - средние затраты времени пассажира на ожидание транспортного средства до и после внедрения ИС ТП, час.

Годовые объемы перевозок соответственно до и после внедрения системы (Q1, Q2):

Q1=(Д*Nyтe * α1 * Тн1 *q * β1 * Vэ * γ1)/L1 (2)

Q2=(Д*Nyтe * α2 * Тн2 *q * β2 * Vэ * γ2)/L2 (2)

где:

Q – количество пассажиров,

Д – количество дней в году,

Nyтe - количество транспортных единиц подвижного состава,

α - коэффициент выпуска ТЕ на линию,

Тн - средняя продолжительность работы ТЕ на линии за день ( время в наряде за день) (час),

β - коэффициент использования пробега,

q - средняя вместимость одной ТЕ (пассажиров),

γ - коэффициент использования вместимости,

L - средняя дальность поездки пассажира (км),

Vэ – средняя эксплуатационная скорость (км/час)

Из очевидных соображений внедрение системы не изменяет значения

D, q, N. Однако внедрение ИС ТП, улучшая качество транспортного обслуживания пассажиров за счет организации регулярности движения, сокращает затраты времени пассажиров на ожидание и способствует дополнительному притоку пассажиров, едущих на короткие расстояния. Отсюда следует, что

L 1 > L 2 , γ1 < γ2 , Q1<Q2

Кроме того, как показывает практика, внедрение ИС ТП, улучшает такие технико -

- эксплуатационные показатели, как : α1 < α2, β1 < β2

Прибыль от перевозок пассажиров до внедрения ИС ТП (после внедрения не вычисляем):

П1 = (Ц6 – S1)*Q1 (3)

где:

Цб - тариф на поездку пассажира в ТЕ (руб.) (руб./пассажир),

S1 - себестоимость перевозки одного пассажира на среднюю дальность до внедрения (руб.) (руб./пассажир),

Q1 – годовой объем перевозки пассажиров до внедрения ИС ТП

Себестоимость перевозки одного пассажира на среднюю дальность:

S = C / (q*γ) (руб.) (4)

где:

С - затраты на одну поездку пассажира на среднюю дальность поездки (руб.) (руб./пассажир),

q - средняя вместимость пассажиров ТЕ,

γ - коэффициент использования вместимости

Затраты на одну поездку пассажира на среднюю дальность поездки (С):

С = Сзп+ Сза+ Сн (5)

где:

Сзп - расход зарплаты водителей на одну поездку на среднюю дальность поездки,

Сза - затраты на эксплуатацию автотранспортной единицы на одну поездку на среднюю дальность поездки,

Сн- Накладные расходы (затраты себестоимости) на одну поездку пассажира на среднюю дальность поездки.

Расход зарплаты водителей на одну поездку на среднюю дальность поездки:

Сзп = Sзп * ( L / (β*Vэ)) (6)

где:

Sзп - (принимается студентом) заработная плата водителей за один час работы ТЕ (руб/ час.),

L - средняя дальность поездки пассажира (км),

β - коэффициент использования пробега

Vэ - средняя эксплуатационная скорость ТЕ (км/час).

Вычисляем значения соответственно до и после внедрения ИС ТП.

Затраты на эксплуатацию автотранспортной единицы на одну поездку на среднюю дальность поездки:

Cза =Sза * L/ β (7)

где:

Sза - (задаётся студентом)- затраты на автотранспорт на 1 км. пробега, рассчитывается по статистике.

L - средняя дальность поездки пассажира,

β - коэффициент использования пробега.

Вычисляем Сза до и после внедрения ИС ТП.

Чтобы вычислить С - затраты на одну поездку пассажира на среднюю дальность поездки надо вычислить так же Сн - Накладные расходы

Накладные расходы (затраты, себестоимость) на 1 поездку ТЕ на среднюю дальность поездки до внедрения ИС ТП:

Ch1= Sh1* (L / (α *Vэ ) (8)

где:

ShI - накладные расходы на 1 час работы ТЕ (задано),

L - средняя дальность поездки пассажира,

α - коэффициент использования пробега,

Vэ - средняя эксплуатационная скорость УТЕ

Накладные расходы (Затраты, себестоимость) на одну поездку пассажира на среднюю дальность поездки после внедрения ИС ТП:

Сн2 = Sh2* (L / (α * Vэ)) (8б)

где:

Sh2 - накладные расходы на 1 час работы ТЕ после внедрения ИС ТП

L - средняя дальность поездки пассажира,

α - коэффициент использования пробега,

Vэ - средняя эксплуатационная скорость ТЕ,

Чтобы вычислить Ch2 надо знать Sh2

Накладные расходы на 1 час работы транспортной единицы (ТЕ) после внедрения ИС ТП

Sн2=Sh1-(( Эу - Cэkc) / R2 (9)

где:

Sн2 - накладные расходы на 1 час работы ТЕ после внедрения,

ShI – (задается) - накладные расходы на 1 час работы ТЕ до внедрения ИС ТП,

Эу - экономия от сокращения линейных диспетчеров за 1 год после внедрения ИС ТП (Эу)

Сэкс - всего эксплутационных расходов на 1 год работы ИС ТП,

R2 - автомобилечасы по выписанным нарядам после внедрения системы ИС ТП.

Автомобилечасы по выписанным нарядам машино-часов в разряде после внедрения АСУТП:

R2 = Nте * α2*TH2*

где:

Nте - количество ТЕ (количество подвижного состава),

α2 - коэффициент выпуска ТЕ на линию,

Тн2 - средняя продолжительность работы ТЕ на линии в сутки

365 – количество дней в году.

Вычисляем R2

Еще один параметр - Экономия от сокращения АУП за 1 год после внедрения ИС ТП (Эу):

Эу = N лд * ЗПлд*12 (11)

где:

N лд - количество линейных диспетчеров,

ЗПлд - средняя зарплата 1 линейного диспетчера.

Вычисляем Эу

Чтобы вычислить Sн2 надо знать так же - Cэkc - Годовые текущие эксплутационные расходы.

Годовые текущие эксплутационные расходы:

Сэкс= ЗП+Ср+Слс+Снэкс (12)

где:

3П-заработная плата персонала ВЦ (НДС)

Ср - затраты на текущий и профилактический ремонт, материалы для эксплуатации, электроэнергию, эксплуатацию здания (принимаем 10% от капитальных затрат)

Слс - плата за аренду (использование) линий связи для УАТЕ,

Снэкс - накладные расходы при эксплуатации ВЦ (принимаем 60% от зарплаты персонала)

Заработная плата персонала:

3П =12*Швц*ЗПвц

где:

Швц - штат ВЦ

ЗПвц - средняя зарплата 1 сотрудника ВЦ в месяц

Вычисляем ЗП

Плата за аренду (использование) линий или канала связи для УАТЕ:

С л с=Цалс *Nуате

где:

Цалс - стоимость линии или канала связи для одного УАТЕ в год,

Nyате - количество УАТЕ

Вычисляем Слс

Накладные расходы при эксплуатации ВЦ:

Снэкс=0,6*ЗП

принимаем 60% от ЗП

где: ЗП - заработная плата персонала ВЦ (ЦДС).

Затраты на текущий и профилактический ремонт, материалы для эксплуатации, электроэнергию, эксплуатацию здания:

Ср =0,1*Ккап

По заданному условию 10% от капитальных затрат.

где: Ккап – капитальные затраты на создание ИС ТП

Вычисляем Сэкс

Капитальные затраты

связаны с приобретением технических средств,

их транспортировкой, монтажом и наладкой, а также со строительством

(реконструкцией) помещений для размещения технических средств и

персонала.

Ккап = Кэвм + Кпо + К м-эвм + Кзд (13)

где:

Кэвм - затраты на приобретение ЭВМ и серверов,

Кпо - затраты на приобретение периферийного оборудования (УАТЕ, УСВК),

Км-эвм - затраты на установку, монтаж и наладку ЭВМ и серверов (принимаем 10% от стоимости оборудования),

Кзд - затраты на строительство и реконструкцию здания ВЦ

Затраты на приобретение ЭВМ и серверов:

KэBM = Nсерв * Цсерв + Nвм * Цэвм

где:

Nсерв - количество серверов,

Цсерв - стоимость сервера с комплектом внешних устройств

NэBM - количество ЭВМ

Цэвм - стоимость одной ЭВМ с комплектом внешних устройств

Вычисляем Кэвм

Затраты на приобретение периферийного оборудования УАТЕ и УСВК:

Кпо = Nyaтe * Цуате + Nycвк * Цусвк

где:

Nyaтe - количество УАТЕ;

Цуате - стоимость 1-ой УАТЕ;

Nycвк - количество УСВК;

Цусвк - стоимость 1-ого УСВК.

Вычисляем Кпо

Затраты на установку, монтаж и наладку ЭВМ и внешних устройств: Принимаем 10% от затрат на приобретение оборудования.

Км-эвм=(Кэвм+Кпо) * 0,1

где:

Кэвм - затраты на приобретение ЭВМ и серверов;

Кпо - Затраты на приобретение периферийного оборудования УАТЕ, УСВК.

Вычисляем Км-эвм

Затраты на строительство и реконструкцию здания ВЦ:

Кзд = Sbц * Цм

где:

Sbц - площадь ВЦ,

Цм - стоимость 1 кв. м.

Вычисляем Кз

ВычисляемКкап

Вычисляем Сэкс

Вычисляем Sн2

Вычисляем С, S1, S2, П1

Расчет затрат на создание ИС ТП

Затраты на создание ИС ТП представляют собой сумму затрат, необходимых для внедрения и разработки системы:

Касу = Кпп + Ккап (14)

где:

Кпп – приведенные предпроизводственные затраты на создание ИС ТП;

Ккап - капитальные вложения на создание ИС ТП.

Приведенные предпроизводственные затраты

В расчетах экономической эффективности должно быть учтено влияние фактора времени, которое проявляется в том, что выделенные средства для финансирования системы фактически изымаются из оборота, не принося дохода, и эти средства обесцениваются в результате инфляции. Кроме того, если эти средства использовать в другой сфере, то они могут дать прибыль.

Поэтому приведем выделенные средства (предпроизводственные затраты) к сроку внедрения системы в эксплуатацию, чтобы правильно посчитать срок окупаемости затрат.

Если использовать выделенные средства в другой сфере (на кредиты, посреднические операции, выпуск готовой продукции) то они могут дать прибыль с в размере:

Кп * Ен

где : Кп – выделенные средства для финансирования системы, которые мы называем - предпроизводственные затраты (выдаются в задании на курсовой проект)

Ен - - коэффициент приведения разновременных затрат – это условная ставка, допустим, кредитования (условно - ставка рефинансирования).

Но выделенные средства расходуются в течении всего срока разработки и внедрения ИС ТП.

Поэтому, если, например, срок внедрения будет 3 года и затраты по годам равны: ВС1, ВС2 и ВС3, то к началу второго года приведенные затраты как бы вырастают на величину ВС1 * Ен

И станут как бы равны: ВС1 + ВС1 * Ен = ВС1 (1 + Ен )

За второй год работ приведенные затраты равны: ВС1 (1 + Ен )2

За третий год приведенные затраты равны: ВС1 (1 + Ен )3

Если предпроизводственные затраты – Кп, например, распределяются по трем годам работ, как: 0,25 – 0,25 – 0,5, то:

Предпроизводственные затраты за 1-й год работ: ВС1=0,25* Кп

Предпроизводственные затраты за 2-й год работ: ВС2=0,25* Кп

Предпроизводственные затраты за 3-й год работ: ВС3=0,5* Кп

Тогда приведенные предпроизводственные затраты (при работах в течении 3-х лет и распределением затрат по годам, как: 0,25 – 0,25 – 0,5) будут равны:

Кпп= ВС1*(1+Ен/100)3+ВС2*(1+ Ен /100)2+ВС3*(1+ Ен /1

где:

Ен - в % коэффициент приведения разновременных затрат - условная ставка, например, кредитования.

В общем виде Кпп=∑ ВСi *(1+ Ен /100)Ti

Где Ti - срок работ в интервалах планирования (у нас планирование по годам)

Вычисляем Кпп

Примечание: В принципе, пересчитывать следует и другие средства, затраченные в процессе создания ИС.

Если известны капитальные затраты по годам, то целесообразно рассчитать их приведенные расходы.

Всего затрат на создание ИС ТП

Касу = Кпп + Ккап (16)

Вычисляем Касу.

Денежный эквивалент экономии суммарных затрат времени пассажиров на ожидание определим - Дэ (третья составляющая годового прироста прибыли).

Дэ = Цп-ч * (Тож1 - Тож2)* Q2 (см. формулу 1)

Среднее время ожидания пассажиром транспортного средства до и после внедрения (Тож1 - Тож2)

При выполнении курсового проекта предполагается, что при регулярном движении подвижного состава на маршрутах средние затраты времени одного пассажира на ожидание транспортной единицы (Тож) составляют

Тож = Тинт / 2

где Тинт – интервал движения транспортной единицы (ТЕ).

При нарушении регулярности движения подвижного состава на маршрутах средние затраты времени одного пассажира на ожидание транспортной единицы (Тож) составляют

Тож = Тинт / 2 + σ2 / (2* Тинт)

σ - ср. квадратичное отклонение ТЕ от интервала движения. σ1 и σ 2- (соответственно до и после внедрения) задаются.

Вычисляем:

Тож1 (σ1) - до внедрения ИС ТП

Тож2 (σ2) – после внедрения ИС ТП

Далее можно вычислить Дэ.

Напоминаю: ( σ = √дисперсии, Дисперсия Д= ∑ М(М – а ); М – величина конкретного опыта, а – среднее значение ожидания; а = 1/N∑интервалов, N –кол опытов)

Теперь мы можем рассчитать Годовой экономический эффект:

Э = Ппр + Псс + Дэ

В реальности это годовой экономический эффект будет уменьшен, т. к. в процессе эксплуатации имеются эксплуатационные расходы.

Срок окупаемости затрат (без учета эксплуатационных расходов )

Т = Касу / Э

где:

Касу - затраты на создание ИС ТП,

Э - годовой экономический эффект.

Рентабельность проекта: R= Э/ Касу

Расчетную рентабельность можно сопоставить с е1 нормативным значением Rн, которое характеризует средний уровень эффективности вложений. Этот показатель, вычмсленный по стране в целом, представляет собой рентабельность понародному хозяйству. Если R > Rн, то ИС ТП эффективна. В моровой практике обычно используется Rн > 0,2.

Изменение затрат по этапам создания ИС ТП

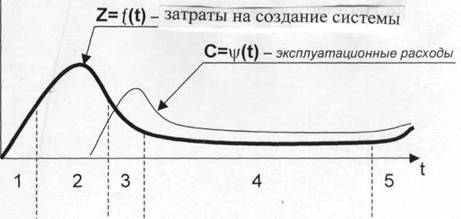

Динамика расходов при создании АИС имеет характер, представленный на рис. 4. На этапе проектирования капитальные вложения низкие (этап 1); затем они возрастают и достигают максимума во время монтажа и наладки системы (этап 2); во время приемо-сдаточных испытаний и опытной эксплуатации системы затраты уменьшаются (этап 3); в период промышленной эксплуатации капиталовложения незначительные, однако они имеют место, так как связаны с заменой изнашивающихся элементов оборудования (этап 4); к концу эксплуатации системы, в связи с моральным и физическим старением оборудования капитальные вложения опять возрастают (этап 5).

Что касается эксплуатационных расходов, то они фактически начинаются в период приемо-сдаточных испытаний, т. е. в начале опытной эксплуатации системы. В начале, когда необходимый опыт обслуживания АИС отсутствует, величина эксплуатационных затрат максимальна, а затем постепенно уменьшаясь,

стабилизируется на определенном уровне.

|

Рис. 4 Изменение затрат по этапам создания АИС

Чистый дисконтированный доход

При анализе инвестиционных процессов часто используется показатель чистой текущей стоимости.

Показатель ЧДД (чистый дисконтированный доход) представляет собой разность совокупного дохода получаемого от создания АИС, рассчитанного за период реализации проекта, и всех видов расходов, суммированных за тот же период с учетом фактора времени (разновременных доходов и расходов).

|----|-----|----|-----|-----|

Периоды работы

Затраты ВС1 ВС2 ВС3 ВС4 ВС5

Эi Э1 Э2 Э3 Э4 Э5

ЧДД =∑ (Эi - ВСi ) * (1/ (1+ Ri) Ti )

Ti - срок работ в интервалах планирования (у нас планирование по годам);

ВСi (ВС1, ВС2, ВС3, ВС4, ВС5) – затраты в i-том интервале.

ВС4, ВС5 при сроке ввода системы за 3 года это годовые текущие эксплутационные расходы ;

Эi - годовой экономический эффект в i-том интервале. . При внедрении системы, естественно, экономический эффект равен нулю;

Ri - ставка дисконтирования на t-ом интервале.

Если суммарное значение денежных потоков положительное (ЧДД > 0), то проект создания системы обеспечивает больше поступлений, чем необходимо для покрытия издержек. В этом случае инвестиционный процесс считается окупающимся, как и в нашем случае.

Это копия страниц из книги Логинова по вопросу экономической эффективности

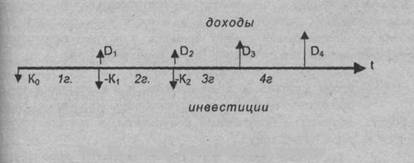

Затраты на создание ИС могут быть распределены во времени. Поэтому необходимо анализировать инвестиционные провесы, представляющие потоки платежей, в которых инвести-рда отрицательны, а доходы положительны (рис. 32).

Рис. 32. Пример инвестиционного процесса

Если рассматривать ТИС как интегрированную систему, состоящую из множества ИС, то суперпозиция (наложение)

финансовых потоков (ФП) по созданию и эксплуатации этих систем с еще большей вероятностью представляет собой инвестиционный процесс,

В соответствии с действующими «Методическими рекомендациями по оценке эффективности инвестиционных проектов» (утверждены Министерством экономики РФ, Министерством финансов РФ, № ВК477 от 01.01.01 г.) в качестве основных обобщающих показателей экономической эффективности при внедрении современных высоких технологий используются:

♦ чистый доход;

♦ чистый дисконтированный доход;

♦ внутренняя норма доходности.

Чистый доход (ЧД) определяется как накопленный экономический эффект от функционирования системы за весь период ее жизненного цикла (Т) за вычетом суммарных затрат за этот же период, т. е.:

где Э, — полученный экономический эффект от функционирования системы в (i) году;

К. — затраты по системе (i) году.

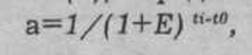

Таким образом, чистый доход определяет лишь сальдо денежного потока за расчетный период, но не учитывает изменения реальной стоимости затраченных средств и полученного эффекта вследствие, например, инфляционных процессов в экономика Поэтому необходимо произвести дисконтирование, т. е. привести разновременные значения денежных потоков к их реальной ценности на определенный момент времени. Для этого используется коэффициент дисконтирования (a), определяемый как

где Е — норма дисконта (в долях единицы или в процентах в год);

t. — промежуточный год на протяжении жизненного ци» проекта, затраты и полученные результаты, в котором прга дятся к расчетному году;

t0 — расчетный год, к которому приводятся разновременные затраты и результаты. Обычно это год начала финансирования системы.

202

При анализе инвестиционных процессов используются показатели чистого дисконтированного дохода (ЧДД) и внутренней нормы доходности (ВНД).

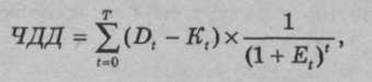

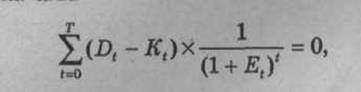

Чистый дисконтированный доход (ЧДД) — это дисконтированный, накопленный экономический эффект от функционирования системы за весь период ее жизненного цикла за вычетом суммарных дисконтированньЕх затрат по ее созданию и обслуживанию за тот же период:

|

где ЧДД — чистый дисконтированный доход, получаемый от проекта создания ИС; Т — срок жизни проекта в (t) интервалах планирования; Dt — результаты, достигаемые на (t) интервале планирова-шя; Кt — затраты, осуществляемые на (t) интервале; Et — ставка дисконтирования на (t) интервале. Если суммарное значение денежных потоков равно нулю, то поступления от создания ИС хватает только на покрытие : издержек. Если суммарное значение денежных потоков поло-жительное (ЧДД > 0), то проект создания ИС обеспечивает больше поступлений, чем необходимо для покрытия издержек. В этом случае инвестиционный процесс считается окупающимся. При наличии нескольких проектов (вариантов) создания ИС, при прочих равных условиях, следует выбирать тот вариант, ЧДД которого выше. Отметим, что в практике технико-эконо-мического обоснования инвестиционных проектов встречаются и другие названия ЧДД, например, интегральный эффект NPV (Net Present Value). Внутренняя норма доходности (ВНД) — это такая ставка дисконта, при которой современная (приведенная) стоимость всех поступлений (доходов) от создания ИС равна приведенной | стоимости затрат на них. |

Внутренняя норма доходности показывает предельный уро-вень ставки процента, при котором, например, взятые по этой |

203

ставке инвестиции для создания ИС окупаются доходами. Ставка дисконта, определяемая по этому методу, представляет собой максимальный уровень финансирования ИС, при котором создание системы остается безубыточным. ВНД — это задаваемое инвестором значение коэффициента эффективности (до-j ходности, прибыльности и пр.), которое не должно быть меньше нормы дисконта. При его определении инвестор руководствуется действующей и прогнозируемой нормой прибыльности. Тем самым инвестор страхует себя от возможного финансового риска.

ставке инвестиции для создания ИС окупаются доходами. Ставка дисконта, определяемая по этому методу, представляет собой максимальный уровень финансирования ИС, при котором создание системы остается безубыточным. ВНД — это задаваемое инвестором значение коэффициента эффективности (до-j ходности, прибыльности и пр.), которое не должно быть меньше нормы дисконта. При его определении инвестор руководствуется действующей и прогнозируемой нормой прибыльности. Тем самым инвестор страхует себя от возможного финансового риска.

Оформление и защита курсового проекта

Курсовой проект оформляется в виде расчетно-пояснительной записки на бумаге стандартного формата с использованием одной стороны листа. В пояснительной записке приводятся: структура автоматизированной системы, её разделение на функциональные подсистемы и режимы функционирования, обоснование структуры выбранной автоматизированной системы (по примеру первого раздела методических указаний), расчеты экономической эффективности ИС ТП с указанием расчетных формул и производимых цифровых расчетов. Дополнительно приложить распечатку расчетов эффективности ИС ТП с использованием табличного процессора MS Excel. В пояснительной записке приводятся вывод, в котором содержится оценка эффективности выделения затрат на создание системы. К курсовой работе обязательно прилагается дискета или диск с файлом расчета экономической эффективности ИС ТП в MS Excel.

Курсовой проект должен иметь титульный лист, оглавление и список используемой литературы. Выполненный и оформленный курсовой проект допускается к защите после проверки его руководителем.

Для дневников и вечерников: Кроме того, на дискете представляется открытый ключ Исполнителя в среде PGP версии не ниже 6.5 и файл курсовой работы зашифрованный ключом «Aksenov. asc» и подписанный эл. подписью «Исполнителя» (в среде PGP). Ключ Исполнителя сертифицируется на лабораторной работе.

К курсовому проекту приложите дискету с файлом расчета в EXCEL.

EXCEL версии не выше 2003.

Студентам заочного отделения не позднее, чем за три дня до экзамена, отправить преподавателю по электронной почте файл расчета с указанием номера зачетной книжки.

Литература

1. , Информационные технологии территориального управления, учебное пособие, М., 2006.

2. , Информационные технологии управления, М., 2008

3. , Лабораторный практикум по дисциплине «Информационные технологии управления», ч. 2, Изд. ГОУВПВ «ГУУ», 2010.

4. , , Информационные технологии управления, Питер, 2005.

5. Информационные технологии управления, под редакцией , учебное пособие, М., 2001.