Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

| Груп» | |

ЗАПОЛНЕНИЕ ФОРМЫ РСВ-1 ПФР Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование В пенсионный фонд Российской Федерации, на обязательное медицинское страхование в федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам Технологическая инструкция | ||

Заполнение формы РСВ-1 ПФР-ТИ.1.0 | ||

2013 | ||

Версия 1.0 | ||

ОГЛАВЛЕНИЕ

1. Общие положения. 3

2. Титульный лист. 5

3. Сборка Расчета. 6

Раздел 1. 9

Раздел 2.1. 10

Раздел 3. 14

Раздел 4. 19

Раздел 5. 20

Выгрузка Расчета РСВ-1 ПФР в электронном виде. 21

2. Общие положения

Важно! За первый квартал 2013 года сдается новая форма РСВ-1. Новая форма утверждена приказом Минздравсоцразвития РФ н.

В новой форме РСВ-1 произошли следующие изменения:

· В разделе 1 добавились новые столбцы 5, 6 «по дополнительному тарифу для отдельных категорий плательщиков страховых взносов». А также добавилась новая строка 121 «В том числе с сумм, превышающих предельную величину базы для начисления страховых взносов».

· Раздел 2 переименовался в раздел 2.1, так же изменились наименования некоторых строк.

· Добавился новый раздел 2.2 «Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 01.01.01 г. ».

· Добавился новый раздел 2.3 «Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 01.01.01 г. ».

· В разделе 4 добавился новый столбец 2 «Основание для начисления страховых взносов», а также столбцы 7, 8 «по дополнительному тарифу для отдельных категорий плательщиков страховых взносов».

Важно! За первый квартал 2013 года отчетность по начисленным и уплаченным страховым взносам необходимо представить до 15 мая (включительно). Если численность сотрудников превышает 50 человек, отчетность необходимо представлять в электронном виде с электронно-цифровой подписью.

При заполнении Расчета по начисленным и уплаченным страховым взносам (далее Расчет) руководствуются следующими нормативными документами:

· Налоговый кодекс;

· Федеральный закон -ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»;

· Федеральный закон -ФЗ;

· Федеральный закон -ФЗ;

· Приказ Минздравсоцразвития РФ н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и порядка ее заполнения»;

· Приказ Минздравсоцразвития РФ н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения».

Дополнительная информация:

· Отчетным периодами признаются первый квартал, полугодие и девять месяцев.

· Расчетным периодом признается календарный год.

Титульный лист, Раздел 1, 2 Расчета заполняются всеми плательщиками. Разделы 3 Расчета заполняются плательщиками, применяющие пониженные тарифы. Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 Раздела 1 Расчета Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

· Расчет предоставляется в территориальный орган Пенсионного фонда РФ по месту постановки на учет не позднее 15-го числа второго календарного месяца, следующим за истекшим расчетным периодом.

Требования по заполнению

Форма РСВ-1 ПФР все денежные показатели заполняются в рублях и копейках.

Если на страницах формы РСВ-1 ПФР, какие-либо таблицы не заполняются, то в полях этих таблиц ставится прочерк.

В случае заполнения формы РСВ-1 ПФР вручную, для исправления ошибки следует перечеркнуть неверное значение показателя и вписать правильное. Рядом с исправлением необходимо поставить подпись и указать дату. Все исправления заверяются печатью (штампом) организации.

Ниже приведен пример Расчета с картинками и комментариями.

3. Титульный лист

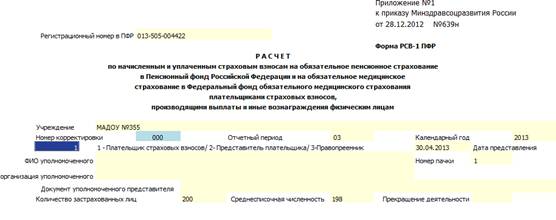

В зависимости от того, кто сдает Расчет (Плательщик страховых взносов либо его Представитель) титульный лист расчета заполняется по-разному:

1. Если Расчет сдается Плательщиком страховых взносов:

Рис. 1. Пример заполнения титульного листа. Расчет сдается Плательщиком

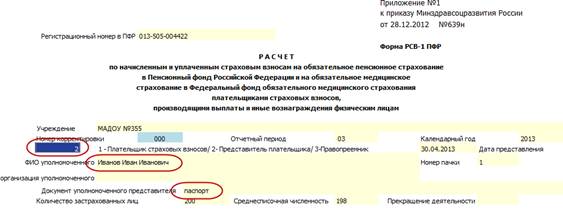

2. Если Расчет сдается через Представителя:

Рис. 2. Пример заполнения титульного листа. Расчет сдается Представителем

Ячейка «Количество застрахованных лиц» - указывается количество лиц, за которых должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Ячейка «Среднесписочная численность» - численность, которая рассчитывается в соответствии с п. п.Указаний по заполнению форм федерального статистического наблюдения, утвержденных Приказом Росстата от 01.01.2001 N 278.

Ячейка «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией, либо с прекращением деятельности в качестве индивидуального предпринимателя (в соответствии с частью 15 статьи 15 Федерального закона от 01.01.01 ). В указанном случае в данном поле проставляется буква «Л».

4. Сборка Расчета

Важно! Перед сборкой Расчета необходимо проверить регистрационные номера в ПФР, ФСС и фонд ОМС, а также коды присвоенные учреждению в органах статистики, в Справочнике учреждений.

Рис. 3. Настройка регистрационных номеров в Справочнике учреждений

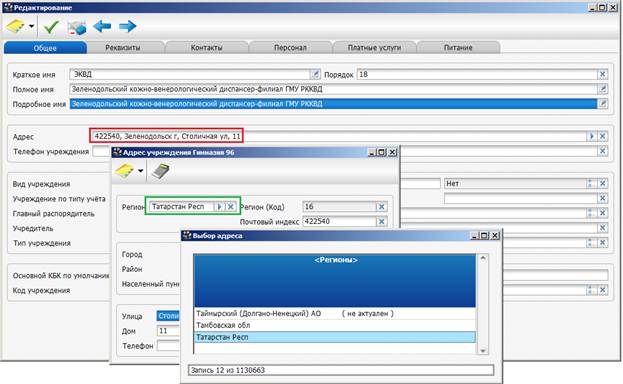

На основании Рекомендуемого порядка заполнения Расчета по начисленным и уплаченным страховым взносам РСВ -1 ПФР, адрес регистрации юридических лиц указывается в соответствии с Российским классификатором адресов ФНС РФ (КЛАДР).

Для этого необходимо в Справочнике учреждений (вкладка «Общее») в поле Адрес перевыбрать адрес учреждения.

Рис. 4. Справочник учреждений. Адрес учреждения

Основанием для заполнения Расчета являются данные бухгалтерского учета из модуля «Персонал» и модуля «Бухгалтерия».

В модуле «Персонал» необходимо:

1. Если сотрудник имеет инвалидность 1, 2 и 3 группы, то в Архиве сотрудников в разделе «Дети и льготы», проверить наличие кода вычета (001) «Инвалидские вычеты».

Рис. 5. Архив сотрудников. Раздел «Дети и льготы»

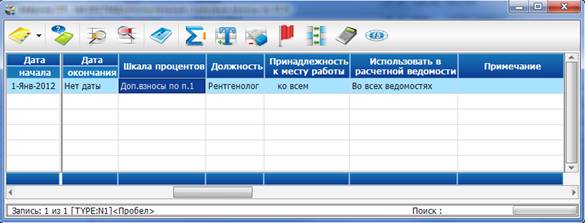

2. Если сотруднику полагаются дополнительные страховые взносы, то в Архиве сотрудников у него должен быть заполнен раздел «Дополнительные взносы ПФР».

Рис. 6. Архив сотрудников. Раздел «Дополнительные взносы ПФР»

3. Если учреждение применяет упрощенную систему налогообложения (УСН), то в Справочнике учреждения на вкладке «Персонал» необходимо указать периоды УСН.

Рис. 7. Справочник учреждений. Периоды УСН

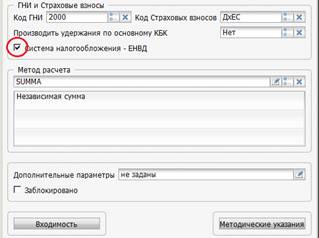

4. Если в учреждение есть деятельность, облагаемая ЕНВД, то в Справочнике видов оплат и удержаний, в виде оплат данной деятельности в поле «Система налогообложения» ставится галочка.

Рис. 8. Справочник видов оплат и удержаний. Настройка ЕНВД

5. Для отображения правильных сумм, необходимо перед блокировкой каждого месяца, в Модуле «Персонал» собрать налоговые карточки и страховые взносы по всем типам физ. лиц.

Важно! Сборка Расчета происходит из модуля «Персонал».

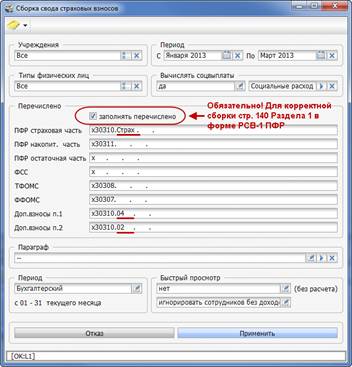

Для того чтобы сформировать форму РСВ-1 ПФР необходимо в модуле «Персонал» собрать Свод по страховым взносам (Персонал -> Своды -> Своды по страховым взносам и ПФР и НДФЛ -> Свод страховых взносов).

Рис. 9. Сборка свода страховых взносов

Из сформировавшегося Свода по страховым взносам за период, по клавише <F3>, происходит сборка Расчета РСВ-1 и автоматически попадает в модуль «Своды».

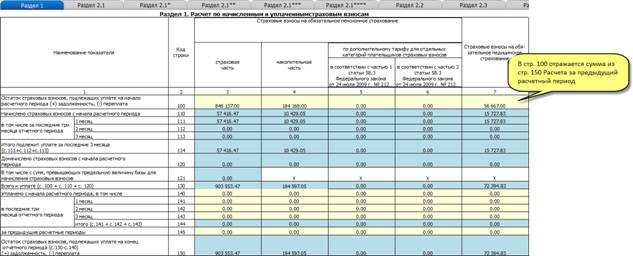

Раздел 1

РАСЧЕТ ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ

В расчете плательщиком должна быть отражена информация о начисленных и уплаченных страховых взносов на обязательное пенсионное и медицинское страхование за отчетный период.

Рис. 10. Раздел 1. Расчет по начисленным и уплаченным страховым взносам

Раздел 2.1

РАСЧЕТ СТРАХОВЫХ ВЗНОСОВ ПО ТАРИФУ, УСТАНОВЛЕННОМУ ДЛЯ ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ

В этом разделе отражаются выплаты, начисленные в пользу физ. лиц, которые облагаются страховыми взносами в ПФР и ФОМС по тарифу, установленному для плательщика (включая пониженные тарифы). Если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько таблиц раздела 2, сколько тарифов применялось в течение отчетного периода.

В ячейке «Код тарифа» необходимо выбрать из предлагаемого справочника, код тарифа установленный для плательщика в целом.

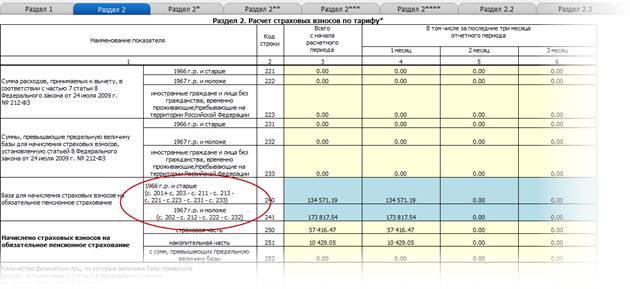

Показатели строк 201-260 определяются с нарастающим итогом с начала года и за каждый из последних трех месяцев, а так же с разделением по годам рождения физических лиц.

Рис. 11. Раздел 2.1 Суммы выплат и иных вознаграждений, начисленных в пользу физ. лиц

Показатели строк 201, 202 заполняются в соответствии со Ст.7 Федерального закона от 01.01.2001 г. «… признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лет по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг…».

По строке 203 отражаются суммы выплат и иных вознаграждений, подлежащие обложению в пользу иностранных граждан и лиц без гражданства, временно проживающих/пребывающих на территории Российской Федерации.

Аналогично заполняется строка 271 (без учета возрастной категории).

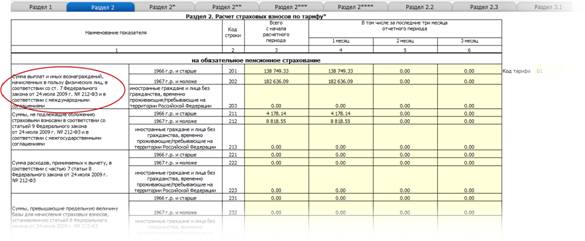

Рис. 12. Раздел 2.1 Суммы, не подлежащие обложению страховыми взносами (ст.9 ФЗ-212 от 01.01.2001)

По строкам 211 – 213 отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со ст.9 Федерального закона от 01.01.2001 г. :

· государственные пособия (в т. ч. по безработице);

· компенсационные выплаты (за исключением компенсации за неиспользованный отпуск);

· единовременная мат. помощь;

· материальная помощь работникам (не превышающая 4000 руб.);

· ДСВ (но не более 12000 руб. в год);

Рис. 13. Раздел 2.1 Суммы, не подлежащие обложению страховыми взносами (п.1 ч.3 ст.9 ФЗ-212 от 01.01.2001)

Аналогично заполняется строка 272 (без учета возрастной категории).

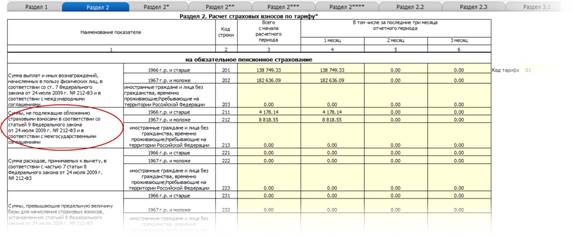

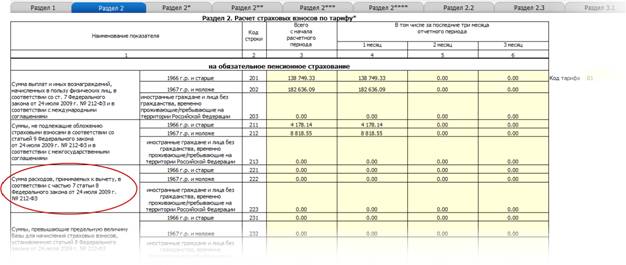

По строкам 221, 222, 223 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету, в размерах установленных частью 7 статьи 8 Федерального закона от 01.01.01 г. .

Рис. 14. Раздел 2.1 Суммы, превышающие предельную величину базы для начисления страховых взносов

Аналогично заполняется строка 274 (без учета возрастной категории).

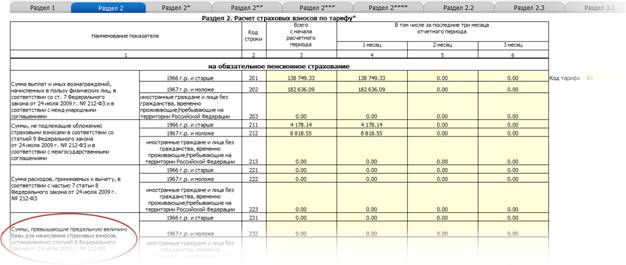

По строкам 231-233 отражаются суммы выплат в отношении физ. лица, превышающие предельную величину базы, исчисленную нарастающим итогом с начала года, и включаются в базу для начисления страховых взносов с сумм превышения. Эти суммы с учетом ранее отраженных в Расчете сумм превышения базы указываются в строках 231-233.

Например: за 1 месяц начисления по одному физ. лицу составили 135000 руб., из них 5000 руб. по листку нетрудоспособности, за 2 месяц начисления составили 385000 руб., за 3 месяц – 85000 руб.

Строка 231 за 1 месяц – 0,00; за 2 месяц – 3000 руб. (135000 + 385000 – 5000 – 512000); за 3 месяц – 85000 руб. (135000 + 385000 + 85000 – 5000 – 3000 – 512000).

База для начисления страховых взносов на ОПС определяется отдельно для каждой возрастной категории.

Важно! Предельная величина базы в 2011 году составляла 463000 рублей. С 2012 года эта сумма составляет 512000.

Рис. 15. Раздел 2.1 База для начисления страховых взносов на обязательное пенсионное страхование

Аналогично заполняется строка 275 (без учета возрастной категории).

Страховые взносы исчисляются исходя из БАЗЫ для начисления, УМНОЖЕННОГО на соответствующий ТАРИФ страховых взносов.

Важно! Тарифы страховых взносов на ОПС и ОМС автоматически настраиваются в Персонал – Справочники - Конфигурация по зарплате.

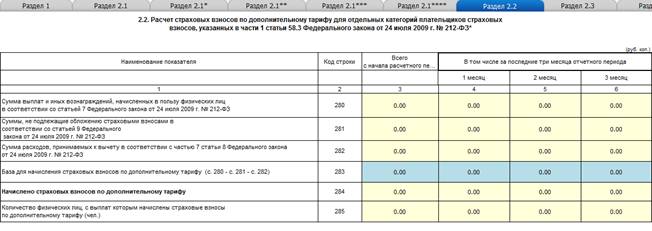

Раздел 2.2. Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 01.01.01 г.

Таблица заполняется плательщиками, применяющими дополнительный тариф страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 01.01.01 г. . Указывается совокупный налогооблагаемый доход для начисления дополнительных страховых взносов.

Рис. 16. Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 01.01.01 г.

Раздел 2.3. Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 01.01.01 г.

Таблица заполняется плательщиками, применяющими дополнительный тариф страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 01.01.01 г. . Указывается совокупный налогооблагаемый доход для начисления дополнительных страховых взносов.

Рис. 17. Расчет дополнительного тарифа страховых взносов для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 01.01.01 г.

Раздел 3

РАСЧЕТ СООТВЕТСТВИЯ УСЛОВИЙ НА ПРАВО ПРИМЕНЕНИЯ ПОНИЖЕННОГО ТАРИФА ДЛЯ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

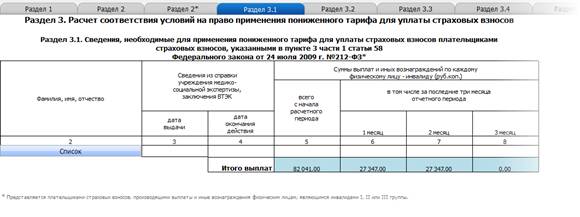

Раздел 3.1. Сведения, необходимые для применения пониженного тарифа

Заполнение таблицы 3.1 производится в отношении физ. лиц, являющиеся инвалидами 1, 2 и 3 группы при условии, что в отношении выплат начисленных в пользу этих физ. лиц, применяется иной (пониженный) тариф, чем в целом по плательщику.

Рис. 18. Раздел 3.1. Сведения необходимые для применения пониженного тарифа

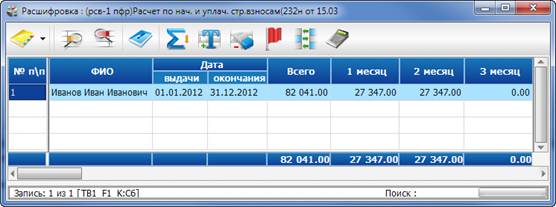

Количество заполненных строк должно соответствовать количеству инвалидов, которым были начислены выплаты в течение отчетного периода.

Рис. 19. Список инвалидов, которым были начислены выплаты в течение отчетного периода

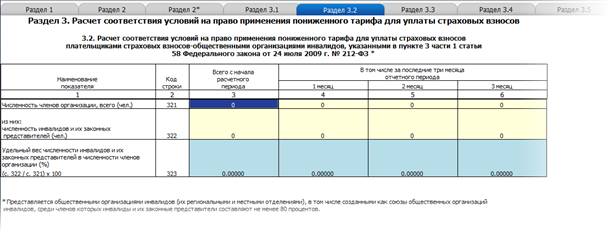

Раздел 3.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов

Таблица заполняется плательщиками, применяющими пониженный тариф страховых взносов, являющимися общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Важно! Численность членов организации и среднесписочная численность, указывается только документально подтвержденная.

Рис. 20. Раздел 3.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов для общественных организаций инвалидов

3.3. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ»

Заполняется организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов и применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 01.01.01 г. .

Раздел 3.4. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ»

Раздел заполняется организациями, осуществляющих деятельность в области информационных технологий. Осуществляющие разработку и реализацию программ для ЭВМ, оказывающие услуги по разработке, адаптации и модификации программ для ЭВМ, установку, тестирование и сопровождение программ, баз данных.

Рис. 21. Раздел 3.4. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов для организаций, осуществляющих деятельность в области информационных технологий

3.5. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 7 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ»

Заполняется плательщиками страховых взносов - российскими организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера)

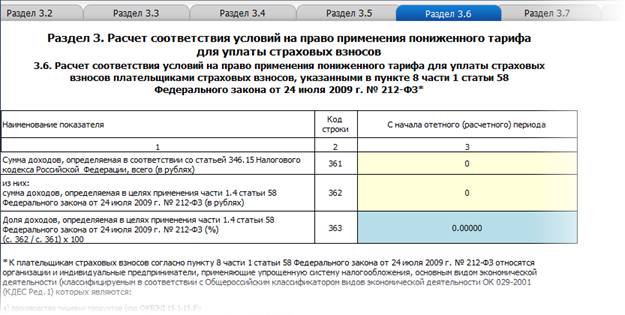

Раздел 3.6. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ»

Раздел заполняется плательщиками страховых взносов, а именно организациями, применяющие УСН, основным видом экономической деятельности по ОКВЭД которых являются:

а) производство пищевых продуктов (код -15.8);

б) производство минеральных вод и других безалкогольных напитков (код );

в) текстильное и швейное производство (код ,18);

г) производство кожи, изделий из кожи и производство обуви (код );

д) обработка древесины и производство изделий из дерева (код );

е) химическое производство (код );

ж) производство резиновых и пластмассовых изделий (код );

з) производство прочих неметаллических минеральных продуктов (код );

и) производство готовых металлических изделий (код );

к) производство машин и оборудования (код );

л) производство электрооборудования, электронного и оптического оборудования (код -33);

м) производство транспортных средств и оборудования (код , 35);

н) производство мебели (код );

о) производство спортивных товаров код ОКВЭД (36.4);

п) производство игр и игрушек (код );

р) научные исследования и разработки (код );

с) образование (код );

т) здравоохранение и предоставление социальных услуг (код );

у) деятельность спортивных объектов (код );

ф) прочая деятельность в области спорта (код );

х) обработка вторичного сырья (код );

ц) строительство (код );

ч) техническое обслуживание и ремонт автотранспортных средств (код );

ш) удаление сточных вод, отходов и аналогичная деятельность (код );

щ) вспомогательная и дополнительная транспортная деятельность (код );

ы) предоставление персональных услуг (код );

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них (код );

ю) производство музыкальных инструментов (код );

я) производство различной продукции, не включенной в другие группировки (код );

я.1) ремонт бытовых изделий и предметов личного пользования (код );

я.2) управление недвижимым имуществом код );

я.3) деятельность, связанная с производством, прокатом и показом фильмов (код );

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код );

я.5) деятельность музеев и охрана исторических мест и зданий (код );

я.6) деятельность ботанических садов, зоопарков и заповедников (код );

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий (код ), за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 части 1 статьи 58 Федерального закона от 01.01.01 г. ».

я.8)розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями (код );

я.9) производство гнутых стальных профилей (код );

я.10) производство стальной проволоки (код ).

Рис. 22. Расчет соответствия условия на право применения пониженного тарифа для уплаты страховых взносов, указанных в пункте 8 части 1 статьи 58 Федерального закона от 01.01.01 г. »

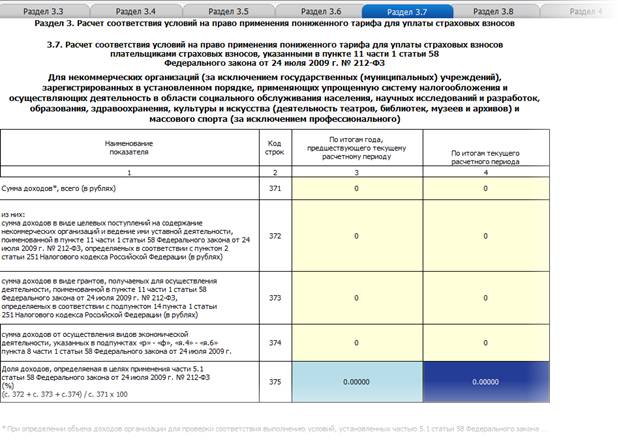

3.7. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ» формы Расчета

Заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном порядке, применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), и применяющих тариф, установленный частью 3.4 статьи 58 Федерального закона от 01.01.01 г. .

Рис. 23. Расчет соответствия условия на право применения пониженного тарифа для уплаты страховых взносов, указанных в пункте 11 части 1 статьи 58 Федерального закона от 01.01.01 г. »

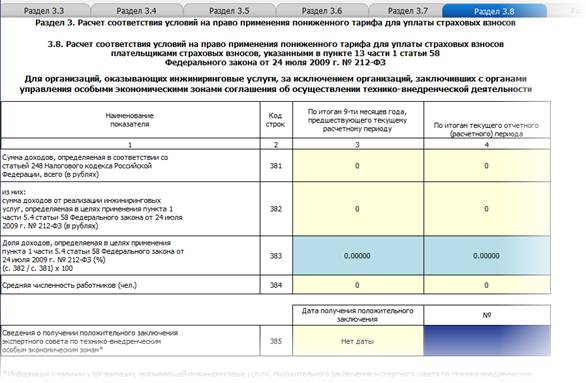

3.8 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 13 части 1 статьи 58 Федерального закона от 01.01.01 г. № 212-ФЗ»

Заполняется организациями, оказывающими инжиниринговые услуги, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и применяющими тариф, установленный частью 3.5 статьи 58 Федерального закона от 01.01.01 г. .

Рис. 24. Расчет соответствия условия на право применения пониженного тарифа для уплаты страховых взносов, указанных в пункте 13 части 1 статьи 58 Федерального закона от 01.01.01 г. »

Раздел 4

СУММЫ ДОНАЧИСЛЕННЫХ СТРАХОВЫХ ВЗНОСОВ С НАЧАЛА РАСЧЕТНОГО ПЕРИОДА

Раздел заполняется и представляется плательщиками, доначислившими страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды, плательщик может отразить суммы самостоятельно доначисленных страховых взносов.

Итоги граф по этому разделу должны совпадать с данными в строке 120 в Разделе 1.

Раздел 5

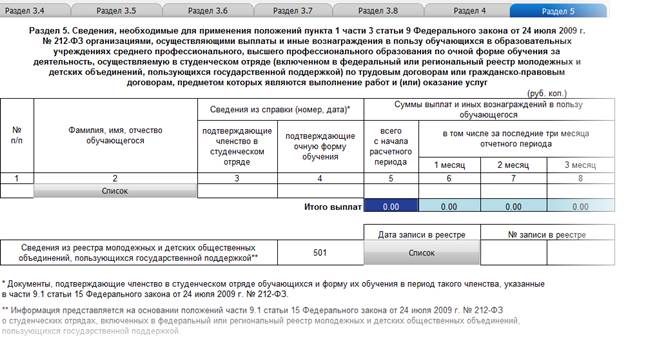

СВЕДЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ПРИМЕНЕНИЯ ПОЛОЖЕНИЙ ПУНКТА 1 ЧАСТИ 3 СТАТЬИ 9 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 24 ИЮЛЯ 2009 Г. ОРГАНИЗАЦИЯМИ, ОСУЩЕСТВЛЯЮЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ В ПОЛЬЗУ ОБУЧАЮЩИХСЯ В ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО, ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ПО ОЧНОЙ ФОРМЕ ОБУЧЕНИЯ ЗА ДЕЯТЕЛЬНОСТЬ, ОСУЩЕСТВЛЯЕМУЮ В СТУДЕНЧЕСКОМ ОТРЯДЕ (ВКЛЮЧЕННОМ В ФЕДЕРАЛЬНЫЙ ИЛИ РЕГИОНАЛЬНЫЙ РЕЕСТР МОЛОДЕЖНЫХ И ДЕТСКИХ ОБЪЕДИНЕНИЙ, ПОЛЬЗУЮЩИХСЯ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКОЙ) ПО ТРУДОВЫМ ДОГОВОРАМ ИЛИ ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ, ПРЕДМЕТОМ КОТОРЫХ ЯВЛЯЮТСЯ ВЫПОЛНЕНИЕ РАБОТ И (ИЛИ) ОКАЗАНИЕ УСЛУГ

Раздел заполняется и представляется плательщиками, осуществляющие выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Количество заполненных строк должно соответствовать количеству физических лиц - обучающихся, которым плательщиком были начислены вышеуказанные выплаты и иные вознаграждения в течение отчетного периода.

Рис. 25. Раздел 5. Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 федерального закона от 01.01.01 г. организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг

Выгрузка Расчета РСВ-1 ПФР в электронном виде

Расчет предоставляется в электронном виде в сопровождении бумажного носителя либо по установленным форматам в электронном виде с электронной цифровой подписью.

Выгрузка Расчета РСВ-1 ПФР происходит в модуле «Своды» через пункт меню [Операции/ Выгрузка Расчета].

1. Если Расчет сдается Плательщиком страховых взносов:

Рис. 26. Выгрузка формы РСВ-1 Расчета через плательщика

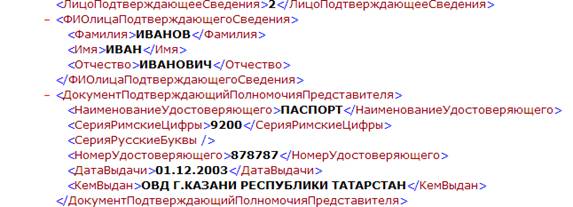

Фрагмент сформировавшегося файла выгрузки:

Рис. 27. Фрагмент файла выгрузки Расчета через Плательщика

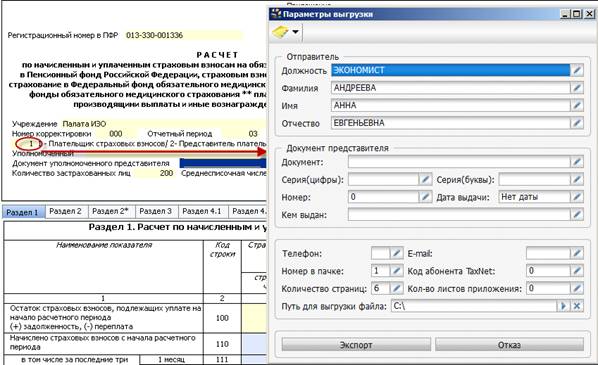

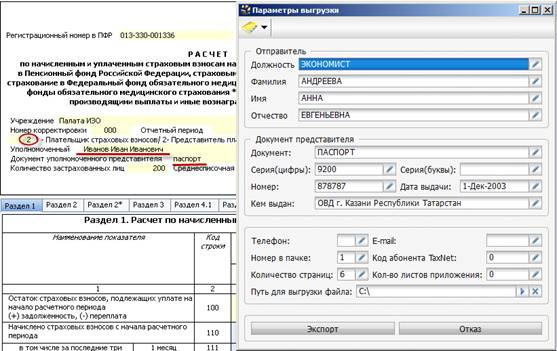

2. Если Расчет сдается через Представителя плательщика:

Рис. 28. Выгрузка формы РСВ-1 Расчета через представителя

Фрагмент сформировавшегося файла выгрузки:

Рис. 29. Фрагмент файла выгрузки Расчета через Представителя