Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

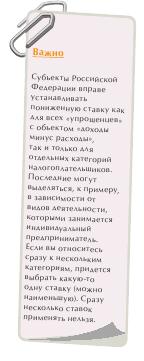

Важно! Организации и индивидуальные предприниматели переходят на уплату УСН добровольно.

Упрощенная система налогообложения УСН – один из самых распространенных режимов налогообложения малого бизнеса. Но применять его можно только при соблюдении определенных критериев

Организации и индивидуальные предприниматели, применяющие ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная пунктом 2 статьи 346.12. Налогового кодекса (45 млн. руб.), определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Если налогоплательщик на момент перехода на УСН соответствовал всем критериям, а впоследствии вышел за рамки ограничений, он должен в течение 15 календарных дней по окончании отчетного (налогового) периода сообщить о переходе на общую систему налогообложения.

§ организации, имеющие филиалы и (или) представительства;

§ банки;

§ страховщики;

§ негосударственные пенсионные фонды;

§ профессиональные участники рынка ценных бумаг;

§ ломбарды;

§ организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

§ организации, занимающиеся игорным бизнесом;

§ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

§ организации, являющиеся участниками соглашений о разделе продукции;

§ организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей;

§ организации, в которых доля участия других организаций составляет более 25 процентов;

§ организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период не превышает 100 человек;

§ организации, у которых остаточная стоимость основных средств превышает 100 млн. рублей.

§ казенные и бюджетные учреждения;

§ иностранные организации;

§ организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения.

|

Минимальный налог 1%

Налогоплательщики с объектом доходы минус расходы в некоторых ситуациях обязаны уплачивать минимальный налог. Он рассчитывается по итогам налогового периода и равен 1% от суммы полученных доходов. Этот платеж необходимо перечислить в бюджет, даже если получен убыток по итогам налогового периода. Но если окажется, что по итогам налогового периода «единый» налог меньше минимального, в бюджет нужно уплатить именно минимальный налог (п. 6 ст. 346.18 НК РФ).

Пример. Предприниматель за 2012 г. получил доход в размере руб.

Расходы за этот же период составили руб.

Налоговая база -руб.

Налоговая ставка - 15%.

Сумма налога - 2250 руб. руб. x 15%).

Минимальный налог - 9200 руб. (руб. x 1%).

Поскольку сумма минимального налога выше исчисленного налога в общем порядке, предприниматель по итогам 2012 г. должен уплатить минимальный налог в размере 9200 руб.

Если расходы велики, то лучше выбрать объект «доходы за минусом расходов» (это выгодно для торговых и производственных фирм). Если расходы небольшие, подойдет объект «доходы» (например, оказание консультационных услуг).

Если расходы велики, то лучше выбрать объект «доходы за минусом расходов» (это выгодно для торговых и производственных фирм). Если расходы небольшие, подойдет объект «доходы» (например, оказание консультационных услуг).

учета доходов и расходов.

Форма Книги учета доходов и расходов утверждена приказом Минфин России от 31№ 000н.

" width="546" height="219"/>

учета доходов и расходов.

Форма Книги учета доходов и расходов утверждена приказом Минфин России от 31№ 000н.

" width="546" height="219"/>

патентную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам.

" width="616" height="221"/> патентную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам.

" width="616" height="221"/> |

12 октября 2011 года N 86-ОЗ

ВЛАДИМИРСКАЯ ОБЛАСТЬ

ЗАКОН

ОБ УСТАНОВЛЕНИИ ДИФФЕРЕНЦИРОВАННЫХ НАЛОГОВЫХ СТАВОК

ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ ВО ВЛАДИМИРСКОЙ ОБЛАСТИ

Принят

постановлением

Законодательного Собрания

от 28 сентября 2011 года N 255

Статья 1

Установить дифференцированные налоговые ставки согласно приложению к настоящему Закону организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, выбравшим в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющим виды экономической деятельности, указанные в приложении к настоящему Закону.

Виды экономической деятельности определяются в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), ОК (КДЕС ред. 1.1).

Статья 2

Налоговые ставки, установленные в приложении к настоящему Закону, применяются налогоплательщиками, у которых за отчетный (налоговый) период доход от осуществления видов экономической деятельности, установленных в приложении к настоящему Закону, составляет не менее 70% в общем объеме полученных доходов, включая внереализационные доходы.

Статья 3

Настоящий Закон вступает в силу с 1 января 2012 года.

Губернатор

Владимирской области

Н. В.ВИНОГРАДОВ

Владимир

12 октября 2011 года

N 86-ОЗ

Приложение

к Закону

Владимирской области

от 01.01.2001 N 86-ОЗ

1. Раздел A. СЕЛЬСКОЕ ХОЗЯЙСТВО, ОХОТА И ЛЕСНОЕ ХОЗЯЙСТВО

Подраздел AA СЕЛЬСКОЕ ХОЗЯЙСТВО, ОХОТА И ЛЕСНОЕ ХОЗЯЙСТВО

01 Сельское хозяйство, охота и предоставление услуг в этих областях - налоговая ставка 5%

(за исключением подгрупп 01.11.4; 01.25.3; 01.25.5)

02 Лесное хозяйство, лесозаготовки и предоставление услуг в этих областях - налоговая ставка 5%

(за исключением подгрупп 02.01.1; 02.02.2)

02.01.1 Лесозаготовки - налоговая ставка 10%

02.02.2 Предоставление услуг в области лесозаготовок - налоговая ставка 10%

2. Раздел B. РЫБОЛОВСТВО, РЫБОВОДСТВО

Подраздел BA РЫБОЛОВСТВО, РЫБОВОДСТВО

05 Рыболовство, рыбоводство и предоставление услуг в этих областях - налоговая ставка 5% (за исключением подгруппы 05.01.1)

3. Раздел D. ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА

Подраздел DA ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ,

ВКЛЮЧАЯ НАПИТКИ, И ТАБАКА

15 Производство пищевых продуктов, включая напитки, - налоговая ставка 10%

(за исключением групп 15

Подраздел DB ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО

17 Текстильное производство - налоговая ставка 10%

18 Производство одежды; выделка и крашение меха - налоговая ставка 10%

Подраздел DC ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ

И ПРОИЗВОДСТВО ОБУВИ

19 Производство кожи, изделий из кожи и производство обуви - налоговая ставка 10%

Подраздел DD ОБРАБОТКА ДРЕВЕСИНЫ И ПРОИЗВОДСТВО ИЗДЕЛИЙ

ИЗ ДЕРЕВА

20 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, - налоговая ставка 10%

Подраздел DE ЦЕЛЛЮЛОЗНО-БУМАЖНОЕ ПРОИЗВОДСТВО;

ИЗДАТЕЛЬСКАЯ И ПОЛИГРАФИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

21 Производство целлюлозы, древесной массы, бумаги, картона и изделий из них - налоговая ставка 10%

22 Издательская и полиграфическая деятельность, тиражирование записанных носителей информации - налоговая ставка 10% (за исключением подкласса 22.3)

Подраздел DG ХИМИЧЕСКОЕ ПРОИЗВОДСТВО

24 Химическое производство - налоговая ставка 10%

(за исключением подгруппы 24.14.1; группы 24.61)

Подраздел DH ПРОИЗВОДСТВО РЕЗИНОВЫХ И ПЛАСТМАССОВЫХ ИЗДЕЛИЙ

25 Производство резиновых и пластмассовых изделий - налоговая ставка 10%

Подраздел DI ПРОИЗВОДСТВО ПРОЧИХ НЕМЕТАЛЛИЧЕСКИХ

МИНЕРАЛЬНЫХ ПРОДУКТОВ

26 Производство прочих неметаллических минеральных продуктов - налоговая ставка 10%

Подраздел DJ МЕТАЛЛУРГИЧЕСКОЕ ПРОИЗВОДСТВО И ПРОИЗВОДСТВО

ГОТОВЫХ МЕТАЛЛИЧЕСКИХ ИЗДЕЛИЙ

27 Металлургическое производство - налоговая ставка 10%

28 Производство готовых металлических изделий - налоговая ставка 10%

Подраздел DK ПРОИЗВОДСТВО МАШИН И ОБОРУДОВАНИЯ

29 Производство машин и оборудования - налоговая ставка 10%

(за исключением подкласса 29.6)

Подраздел DL ПРОИЗВОДСТВО ЭЛЕКТРООБОРУДОВАНИЯ, ЭЛЕКТРОННОГО

И ОПТИЧЕСКОГО ОБОРУДОВАНИЯ

30 Производство офисного оборудования и вычислительной техники - налоговая ставка 10%

31 Производство электрических машин и электрооборудования - налоговая ставка 10%

32 Производство электронных компонентов, аппаратуры для радио, телевидения и связи - налоговая ставка 10%

33 Производство медицинских изделий; средств измерений, контроля, управления и испытаний; оптических приборов, фото- и кинооборудования; часов - налоговая ставка 10%

Подраздел DM ПРОИЗВОДСТВО ТРАНСПОРТНЫХ СРЕДСТВ И

ОБОРУДОВАНИЯ

34 Производство автомобилей, прицепов и полуприцепов - налоговая ставка 10%

(за исключением подгрупп 34.10.2; 34.10.3)

35 Производство судов, летательных и космических аппаратов и прочих транспортных средств - налоговая ставка 10%

(за исключением подгруппы 35.20.1; подкласса 35.3)

Подраздел DN ПРОЧИЕ ПРОИЗВОДСТВА

36 Производство мебели и прочей продукции, не включенной в другие группировки - налоговая ставка 10%

(за исключением группы 36.21; подгруппы 36.22.3)

37 Обработка вторичного сырья - налоговая ставка 10%

4. Раздел K. ОПЕРАЦИИ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ, АРЕНДА

И ПРЕДОСТАВЛЕНИЕ УСЛУГ

Подраздел KA ОПЕРАЦИИ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ, АРЕНДА

И ПРЕДОСТАВЛЕНИЕ УСЛУГ

72.2 Разработка программного обеспечения и консультирование в этой области - налоговая ставка 5%

72.4 Деятельность по созданию и использованию баз данных и информационных ресурсов, в том числе ресурсов сети Интернет - налоговая ставка 5%

73 Научные исследования и разработки - налоговая ставка 5%

74.2 Деятельность в области архитектуры; инженерно-техническое проектирование; геолого-разведочные и геофизические работы; геодезическая и картографическая деятельность; деятельность в области стандартизации и метрологии; деятельность в области гидрометеорологии и смежных с ней областях; виды деятельности, связанные с решением технических задач, не включенные в другие группировки, - налоговая ставка 10%

5. Раздел N. ЗДРАВООХРАНЕНИЕ И ПРЕДОСТАВЛЕНИЕ СОЦИАЛЬНЫХ

УСЛУГ

Подраздел NA ЗДРАВООХРАНЕНИЕ И ПРЕДОСТАВЛЕНИЕ СОЦИАЛЬНЫХ

УСЛУГ

85.3 Предоставление социальных услуг - налоговая ставка 8%

6. Раздел O. ПРЕДОСТАВЛЕНИЕ ПРОЧИХ КОММУНАЛЬНЫХ, СОЦИАЛЬНЫХ

И ПЕРСОНАЛЬНЫХ УСЛУГ

Подраздел OA ПРЕДОСТАВЛЕНИЕ ПРОЧИХ КОММУНАЛЬНЫХ, СОЦИАЛЬНЫХ

И ПЕРСОНАЛЬНЫХ УСЛУГ

90.01 Сбор и обработка сточных вод - налоговая ставка 10%

90.02 Сбор и обработка прочих отходов - налоговая ставка 10%

92.1 Деятельность, связанная с производством, прокатом и показом фильмов - налоговая ставка 10%

92.2 Деятельность в области радиовещания и телевидения - налоговая ставка 10%

92.3 Прочая зрелищно-развлекательная деятельность - налоговая ставка 10%

92.5 Прочая деятельность в области культуры - налоговая ставка 5%

92.6 Деятельность в области спорта - налоговая ставка 5%

92.72 Прочая деятельность по организации отдыха и развлечений, не включенная в другие группировки, - налоговая ставка 10%

93 Предоставление персональных услуг - налоговая ставка 10%

(за исключением группы 93.04)

93.04 Физкультурно-оздоровительная деятельность - налоговая ставка 5%

Режим можно совмещать с другими системами налогообложения.

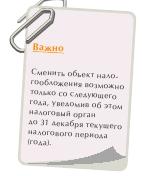

Переход добровольный. Вы можете подать уведомление о применении УСН:

|

|

|

|

|

15 января года, в котором предполагается перейти на иной режим налогообложения.

" width="309" height="161"/>

15 января года, в котором предполагается перейти на иной режим налогообложения.

" width="309" height="161"/>

![]()

|

|

|

|

|

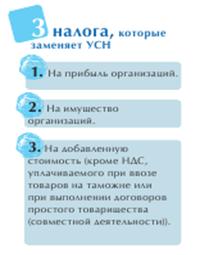

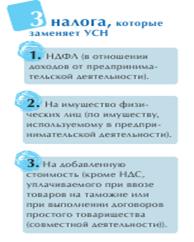

Налогоплательщики, применяющие УСН, уплачивают:

§ Авансовые платежи по налогу – не позднее 25 календарных дней со дня окончания отчетного периода (1 квартала, полугодия и 9 месяцев);

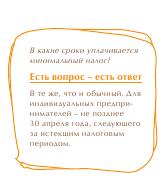

§ Налог по итогам налогового периода – не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом), то есть не позднее срока, установленного для подачи налоговой декларации.

§ В виду прекращения предпринимательской деятельности - не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность по УСН.

Реквизиты для уплаты налога:

|

|

|

|

|

сельское поселение Степанцевское

" width="728" height="357"/>

сельское поселение Степанцевское

" width="728" height="357"/>