Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

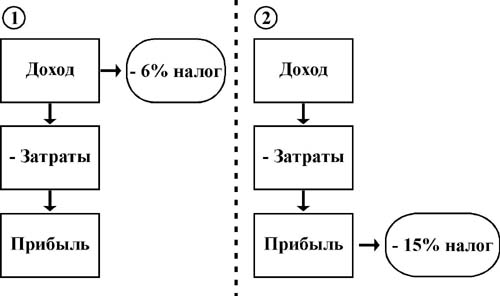

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ).

Субъект хозяйственной деятельности, применяющий УСН, может, по своему желанию, выбрать один из двух объектов налогообложения:

Выбранный объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Обе схемы налогообложения показаны на рисунке:

Раз у нас есть возможность выбрать любой вариант, надо решить, в какой ситуации какая схема предпочтительнее.

Посчитаем, какая прибыль остается в распоряжении субъекта хозяйственной деятельности, в том случае, если он выбирает в качестве объекта налогообложения доходы.

П(д) = [Доход] x,06)-[Затраты] = [Доход] x 0,94-[Затраты]

Здесь под термином [Затраты] мы имеем в виду полные затраты фирмы.

Если же предприятие выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то у него остается:

П(д-р) = ([Доход] - [Затраты]) x (1-0,15) = [Доход] x 0,85-[Затраты]×0,85.

Вычтем из одного уравнения другое:

П(д) - П(д-р) = [Доход] x 0,09 - [Затраты] x 0,15

Прибыль фирмы П(д) при налоге с объектом налогообложения доходы будет больше прибыли при налоге объектом налогообложения доходы, уменьшенные на величину расходов, если:

[Доход] x 0,09 - [Затраты] x 0,15 > 0

или

[Затраты] / [Доход] < 0,6.

Значит, в случае, если затраты фирмы составляют меньше 60% доходов, при данных ставках выгоднее платить налог по ставке 6%.

Если построить графики П(д) и П(д-р), полученные при разных значениях затрат, видно, что чем ближе затраты к 60%-ной отметке, тем меньше разница в прибыли, связанная с выбором схемы налогообложения.

Подводя итоги, можно сказать, что первый объект налогообложения (доходы) подходит для низкозатратных видов бизнеса, таких, как различные виды работ и услуг.

Для производства и торговли, ввиду значительных затрат, более выгодным будет второй объект налогообложения (доходы за вычетом расходов).![]() Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100% и меняя затраты от 20% до 80 %.

Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100% и меняя затраты от 20% до 80 %.

С особенностями налогообложения Вы можете также познакомиться подробно в модуле"Налогообложение малого бизнеса".

3.2 Прибыли и убытки

Какую прибыль можно считать удовлетворительной? Это очень важный момент анализа, поскольку цель фирмы - максимизация прибыли. Понятно, что прибыль не будет бесконечно большой, но какие направления деятельности стоит сохранять и развивать, а какие ежедневно "работают против нас"? |

3.3 Оценка рисков

В нашей жизни и, конечно, в экономической действительности, в том числе и при ведении предпринимательской деятельности, всегда присутствует риск.

Войдет ли в моду производимая Вами продукция?

Понравится ли она потребителям?

Долго ли продержится выбранная Вами технология, после того, как Вы завершите модернизацию производства?

В зависимости от ответов на эти вопросы Вам следует ждать результата Вашей деятельности. А эти ответы далеко не всегда очевидны. Неудивительно поэтому, что будущее далеко не всегда развивается по нашим сценариям. Решения, которые мы принимаем, очень часто оказываются ошибочными, наши выгоды - меньшими, а затраты - большими, чем мы ожидали. За ошибки приходится платить, и это касается всех: производителей и потребителей, покупателей и продавцов.

При этом рискуют, как правило, все участники рынка.

Производитель рискует, поскольку не всегда уверен, что:

- произведенная продукция будет пользоваться спросом; необходимые материалы будут завезены в срок, нужного объема и качества; не изменятся ли правила государственного регулирования, так что производить продукцию станет невыгодно.

Потребитель рискует, так как не знает:

- не приведет ли потребление приобретенной им продукции к нежелательным последствиям; можно ли будет достать необходимые запчасти к приобретенной продукции; не выйдет ли купленная вещь очень быстро из моды.

Продавцы рискуют, поскольку:

- их продукция не обязательно будет куплена; цены на продукцию могут снизиться, и это приведет к потерям; конкуренты вытеснят его с рынка своей агрессивной политикой.

Но и покупатели также рискуют, поскольку:

- необходимой вещи может не оказаться на рынке; цена на нужную продукцию может неожиданно увеличиться; может появиться новая информация о плохом качестве приобретенной продукции.

Не стоит думать, что там, где речь идет о случайных событиях бесполезно искать какие-то закономерности - случай он и есть случай. Существует несколько групп случайных явлений, в которых закономерности давно обнаружены и изучены, оценивать и сравнивать прогноз развития событий в этом случае можно и нужно. Само понятие "вероятность" нередко определяют как количественную меру возможности реализации интересующего нас случайного события. Правда, знание вероятности благоприятного исхода - это еще не выигрыш сам по себе, это лишь взвешивание возможностей.

Мы ежедневно принимаем многие решения в условиях неопределенности. Принято различать неопределенность и риск.

Риск - это когда можно сказать, что человек знает, на что он идет, шансы известны, вероятности оценены. Конечно, не всякую неопределенность можно превратить в риск. Но там, где это несложно сделать, это может оказать реальную помощь в принятии решения.

Исторически первой группой случайных событий, которые были исследованы математиками, были азартные игры. Сами правила игры предполагали равноправие участников перед судьбой, при всем мастерстве игрока многое зависело от "везения". Мы рассмотрим один пример из этой области, т. к. он хорошо иллюстрируют некоторые возможности теории вероятностей, которые могут пригодиться нам в дальнейшем для других случаев. В условиях игры (в карты, в кости) математики и игроки связывают понятие вероятности выигрыша с шансом получения выигрышной комбинации по сравнению с общим числом всех возможных комбинаций.

Пример. При падении монеты существует два возможных результата: выпадет "орел" или выпадет "решка". Оба результата равновероятны, т. е. вероятность того, что монета останется лежать гербом вверх, равна 50% (или 1/2), с такой же вероятностью выпадет другая сторона. Какой бы результат не загадал игрок как благоприятный для себя, его шанс выиграть и вероятность проиграть одинаковы.

При бросании игральной кости существует уже шесть возможных элементарных исходов, т. к. количество выпавших очков может меняться от 1 до 6. Если игральная кость имеет правильную форму, все шесть результатов равновероятны. Другими словами, вероятность того, что при единственном выбрасывании кости выпадет, например, шесть очков, равна 1/6. Если только эта цифра считается выигрышем при данном броске, шансов выиграть у игрока в три раза меньше, чем в игре с монетой. Вероятность проигрыша в этом случае равна 5/6.

Значит ли это, что играть в кости менее выгодно?

Обсуждение. Действительно, при бросании монеты вероятность проиграть равна 1/2, а при бросании игральной кости - 5/6.

А вот вопрос о "выгодах" предложения поиграть в кости по сравнению с предложением бросить монету не так прост, как это кажется. И в азартных играх и в бизнесе мы принимаем решение на основе общего правила:

Решение о "выгодности" любого предпринимаемого нами действия, очевидно, зависит от нашей оценки риска данного предприятия, одновременно с оценкой величины предполагаемого выигрыша по сравнению с нашими ставками.

Чем меньше шансов получить выигрыш, тем больше должна быть величина этого выигрыша по сравнению со ставкой, чтобы сделать игру привлекательной для потенциальных игроков. Забота о привлекательности условий игры, конечно, распространяется только на те случаи, когда игроки принимают решение об участии в процессе добровольно и осмысленно.

Возвращаясь к нашему примеру, пришло время обсудить финансовые условия игры. Какой именно выигрыш покажется игрокам справедливым и почему?

Если при бросании монеты участвуют два игрока, сделавшие одинаковые ставки, причем выигравший забирает все, то возможный выигрыш в такой игре должен вдвое превышать исходную ставку. Менее очевидный случай - бросание кости. Должен ли выигрыш в шесть раз превышать ставку игрока, и откуда возьмется эта сумма, если игроков по-прежнему только двое? Вот если бы игроков было шестеро, и каждый поставил бы на разную цифру, то при одинаковых исходных ставках получилась бы вполне справедливая игра. Выигравший забрал бы в шесть раз больше, чем поставил, но шансы каждого игрока выиграть были бы одинаковыми.

Если же играют двое, причем один выигрывает, только при выпадении цифры "шесть", значит второй выигрывает при любой другой ситуации, и его шансы на выигрыш в пять раз выше. Само по себе это не означает, что игра "нечестная", просто справедливые правила должны потребовать от второго игрока сделать исходную ставку, которая будет в пять раз выше, чем ставка первого игрока.

Аналогично, чем рискованнее финансовые вложения, тем большую прибыль мы ожидаем получить в результате . Когда соотношение "риск - прибыльность" кажется нам неподходящим, мы ищем возможности покинуть "игру".

Поэтому при любой оценке бизнес-проекта оценка рисков не менее важна, чем оценка прибыльности, по сути это - неотъемлемая часть финансово-экономического анализа. |

Самостоятельная оценка рисков, связанных с разными аспектами деятельности предприятия, может оказаться очень сложной задачей даже для специалистов. И это касается не только крупных компаний, но также и субъектов малого бизнеса. Наиболее распространенная ошибка при "домашней" оценке рисков в бизнес-плане или при анализе привлекательности проекта инвестиций - оценка по принципу "50 на 50" в ситуации типа "одно из двух".

Имеется в виду, что если в принципе существует две возможности развития событий (оптимистический и пессимистический сценарий), само по себе это вовсе не означает, что вероятность каждой из возможностей равна 50%. Шансы того, что случится катастрофа, обычно не так уж велики, хотя в житейском понимании она "либо случится, либо нет". К счастью, это не монетка, у которой две стороны и она почти симметрична.

В качестве самостоятельного шага при оценке рисков лучше просто описать в дополнение к основному сценарию сценарий развития событий при неблагоприятном исходе и наметить свой план действий применительно к этому случаю. Кстати, это производит благоприятное впечатление на потенциальных инвесторов. Заготовленные Вами запасные варианты "на всякий пожарный случай" могут включать эпизодическое использование новых каналов сбыта, потенциальные возможности смены поставщиков в случае такой необходимости и т. п.

Из-за невозможности предсказать последствия действий, неопределенность и риски становятся барьерами к эффективному производству, приводят к неоправданному расходованию сил, средств, времени и ресурсов, неэффективному распределению товаров и услуг. Поэтому очень важным является решение проблемы снижения рисков .

Одним из возможных способов снижения рисков является страхование - это важный элемент рыночной экономики, защищающий ее от существенных потрясений. Фактически, страхование является стабилизатором экономики. Оно основано на знании вероятности наступления того или иного события ("страхового случая").

Страховые компании тратят большие суммы на разработку методов, позволяющих рассчитать вероятности наступления определенных событий в конкретных группах людей. Эти методы основаны на том, что для больших групп людей вероятность наступления определенных событий довольно стабильна и предсказуема. Мы не может точно сказать, будет ли кто-то из наших сотрудников болеть в будущем году, однако с довольно большой точностью можно предсказать, какой процент в большой группе близких по возрасту и состоянию здоровья людей заболеет в течение года.

Можно назвать и другие события, о которых нельзя сказать, коснутся ли они конкретного человека, но можно сказать, сколько человек (или какой процент) из довольно большой группы людей они затронут.

Например:

- нельзя сказать, какое оборудование в течение года выйдет из строя, но можно определить, какой процент оборудования из данной большой группы с данным износом может сломаться в течение года; выдавая кредиты, крупный банк не знает, кто из заемщиков не вернет деньги (иначе ему бы не выдали кредит), но может заранее прогнозировать общий процент невозврата.

Страхование - это выделение групп с предсказуемыми вероятностями наступления неблагоприятных случаев или каких-то событий и сбор со всех членов данной группы взносов для общей накопительной суммы, которая позволит выплатить компенсации тем, кого постигнет это событие.

Об особенностях экономических рисков и страховании Вы можете узнать из модуля"Эффективность предпринимательства. Введение в экономическую теорию".

Если Ваш бизнес (или какие-то его аспекты) застрахованы, обязательно сообщите об этом потенциальным инвесторам.

Кроме того, при оценке рисков имеет смысл упомянуть величину операционного рычага и сказать несколько слов о структуре затрат. Если Вы работаете в отрасли, для которой характерны высокие доли постоянных затрат, постарайтесь найти сведения о значениях операционного рычага лидирующей фирмы, чтобы было ясно, что Ваш проект не содержит высокого предпринимательского риска (сверх неизбежного для Вашей отрасли уровня).

3.4 Выбор схемы финансирования развития предприятия

Поскольку у предприятия не бывает бесплатных источников капитала, используется понятие цены капитала. За использование собственного или акционерного капитала предприятие платит дивиденды, за использование заемного капитала - процент. |

3.5 Анализ общей, текущей ликвидности

Специально составлен коэффициент общей (текущей) ликвидности, величина которого определяется как отношение оборотных активов к краткосрочным обязательствам:

К краткосрочным обязательствам относятся:

Порог рентабельности не должен внушать опасения, что Вы не сможете платить проценты по кредиту из заработанных Вами средств. Кроме того, в большинстве случаев банкам требуется дополнительное обеспечение в качестве гарантии возврата займа. |

3.6 Оценка инвестиционной привлекательности

При оценке инвестиционной привлекательности необходим более подробный финансовый анализ организации, чем при краткосрочном кредитовании. Для составления долгосрочных прогнозов развития деятельности организации используется не только формальный анализ бухгалтерской отчетности, но и анализ внешней и внутренней среды деятельности предприятия.

Чистая текущая стоимость проекта (NPV) может быть определена с помощью дисконтирования поступлений и выплат средств, связанных с проектом, по выбранной ставке дисконтирования. |

4. Стоимость предприятия

Модуль предназначен для менеджеров среднего уровня и предпринимателей любой сферы деятельности, желающих получить знания об основах финансово-экономического анализа предприятия, как методе подготовки оснований для принятия решений. |

4.1 Анализ активов фирмы

Мы стоим столько, сколько мы имеем |

Для того чтобы создавать добавленную стоимость фирма использует свои ресурсы. Часть ресурсов при этом расходуется полностью, часть остается в составе созданной продукции, часть остается на балансе фирмы, и может быть использована снова и снова.

Если владельцы захотят продать свой бизнес, то что будет считаться справедливой ценой предприятия? Иногда фирмы продаются за суммы во много раз превышающие суммы их балансовых активов, а иногда цена продажи опускается ниже балансовой стоимости.

С чем это связано? В первую очередь с тем, что сами по себе активы не являются продуктивными и могут даже представлять собой обузу, что не отражено в балансовом отчете. Конечно, если состояние фирмы безнадежно, она продается по той цене, за которую можно распродать ее имущество (материальные активы).

Для собственников фирмы, дающей прибыль, прежде всего, важно знать, какой поток денежных поступлений и выплат генерирует ее деятельность. Если фирма имеет устойчивую прибыль выше нормального уровня, то дисконтированный поток чистой прибыли за несколько будущих лет определяет ее ценность для покупателя. В качестве ставки дисконтирования здесь разумно использовать среднюю цену капитала для проектов с подобным уровнем риска. Без дисконтирования здесь никак не обойтись, т. к. фирма продается сегодня, а прибыль будет поступать в будущем и постепенно.

Еще одна "степень свободы" - за какой срок считать дисконтированный поток прибыли при покупке?

Сколько лет вообще продержится данный бизнес?

Насколько устойчиво завоеванное им конкурентное преимущество?

Конечно, все зависит от компромисса между продавцом и покупателем, но доводы при обсуждении условий сделки может подсказать сравнение с ближайшими конкурентами и общий прогноз развития отрасли.

Пример. Пусть на рынке платных медицинских услуг успешно работают несколько типов клиник для желающих избавиться от лишнего веса. Не рассматривая действенность тех или иных методов лечения, оценим защищенность самой бизнес-идеи от имитаторов и последователей.

В клинике №1 врачи-диетологи дают общие рекомендации по питанию всем пациентам и выдают им соответствующую памятку, имеется кабинет лечебной физкультуры с тренажерами и бассейн.

В клинике №2 во время двухнедельного санаторного лечения клиенты получают питание в соответствии с группой крови, гарантируется результат на выходе минус пять-десять килограммов.

В клинике №3 пациенты сдают кровь на пищевую непереносимость (тестируется более ста продуктов), и каждому выдаются индивидуальные рекомендации, методика лабораторного тестирования запатентована.

Обсуждение. В данном случае проблема устойчивости конкурентного преимущества тесно связана с вопросом защиты информации. По всей вероятности, в клинике №1 не смогут сказать ничего нового пациентке, чья лучшая подруга уже была здесь на приеме и знакома с рекомендациями врачей этой клиники. Посещаемость клиники будет, по-видимому, целиком зависеть от цен за пользование тренажерами и бассейном, а также от ее расположения.

Гораздо сложнее обеспечить себя всей ценной информацией потенциальному клиенту клиники №2. Даже отыскав бывшего пациента с той же группой крови, нельзя рассчитывать, что он расскажет что-то исчерпывающее о процедурах, о меню, об их взаимосвязи и т. п. Такая услуга в гораздо большей степени является "черным ящиком", правда, только для людей непосвященных. Потенциальный конкурент, однажды побывав внутри в качестве пациента, вероятно, сможет очень многое сымитировать у себя в аналогичном учреждении.

Сложнее всего скопировать услугу, предоставляемую клиникой №3. Кстати, "оборачиваемость" клиентов у нее тоже выше, видимо, больше и доходы. Правда, необходимо отметить, что мы оценили устойчивость бизнес-идеи к имитации, а не устойчивость ко всем видам угроз вообще. Если завтра на рынке появится более легкий способ безопасно сбросить лишний вес, это будет угрозой для всех трех клиник.

4.2 Нематериальные активы организации

Бухгалтеры Вашей фирмы могут быть достаточно сведущими в вопросах оценки материальных активов и в финансовом анализе. Однако, даже очень хорошие показатели, полученные при традиционном финансовом контроле, вовсе не гарантируют фирме безоблачного существования. Скажем, по всем финансовым документам организация демонстрирует стабильную работу, прибыль увеличивается, но вот внезапная болезнь ключевого специалиста практически парализует всю деятельность, Ваш самый крупный оптовый покупатель уходит к Вашим конкурентам, а единственный поставщик сворачивает свою деятельность в России.

Фирма оказывается перед лицом катастрофы сразу по трем направлениям, в то время как ничего из многочисленных финансовых показателей этого не предвещало. Что же мы забыли измерить и оценить?

Прежде чем попытаться ответить на этот вопрос, давайте обсудим другой, не менее важный.

Какие источники благосостояния Вы считаете самыми важными для Вашей фирмы и почему? |

Возможно, среди важных факторов, которые Вы указали, будут:

- недвижимость, удачно расположенная географически (магазин, гостиница, бензоколонка и т. п.); финансовые активы; комфортабельное здание, принадлежащее фирме; современное оборудование (станки, компьютеры); доступ к ценному сырью.

Но, вполне возможно, в Вашем списке окажутся и такие пункты, как:

- оригинальная бизнес-идея; лицензия на определенный вид деятельности; удачно реализованная когда-то стратегия выхода на рынок (выбранное время и т. д.); раскрученный бренд и имидж фирмы; высокая репутация производителя качественных (и/или недорогих товаров); долговременные взаимовыгодные связи с проверенными поставщиками; сеть партнеров или сеть дилеров; производственные и управленческие "ноу-хау"; эксклюзивные права (договора, патенты, и т. д.); опыт, образование и квалификация сотрудников; экономичная структура фирмы и продуманные системы ведения деятельности; процессы управления информационными потоками в фирме, хорошо зарекомендовавшие себя методы обсуждения проблем и принятия решений; атмосфера доверия и сотрудничества в коллективе; программы развития персонала и высокая мотивация сотрудников.

Пример. Рассмотрим, например, что является главным достоянием стоматологической клиники? Конечно, наряду с материальными активами (хорошее помещение, современное оборудование и материалы), это и высокая квалификация персонала, и налаженные связи, и доброе мнение постоянных клиентов. И еще, конечно, это отработанная система процедур (не только медицинских, но и административных - таких, как запись пациентов, ведение клиентской базы данных, оповещение о профилактических осмотрах, анкетирование пациентов для получения обратной связи, а также все системы работы с персоналом).

Обсуждение. Посетители обычно видят лишь небольшую часть этих процедур, и посторонний человек даже не предполагает, сколько неразберихи и лишних затрат позволяет избежать хорошо отработанная система. Отметим, что весь этот ценнейший опыт является собственностью фирмы, хотя напрямую не учитывается в качестве ее актива. Мало того, часто фирма и сама не понимает, насколько важным является для нее тот факт, что значительная часть повседневной работы уже отлажена до автоматизма, и логически связана со всей остальной деятельностью. Очень часто какая-то важная часть процедур держится на одном-единственном сотруднике, и только с его уходом организация начинает ощущать ценность опыта, который она вовремя не догадалась зафиксировать для передачи преемнику. Причем, в момент потери даже самого необходимого опыта финансовые показатели фирмы не подают никаких тревожных сигналов, хотя, если бы случился, например, пожар на складе, понесенный убыток непременно был бы отражен в отчетности.

К похожему выводу можно прийти и анализируя другие организации (фирмы по разработке компьютерных программ, туристические агентства, сети магазинов, кафе, и многие другие).

В наше время все большая часть организаций осознает, что их главные активы являются не столько материальными, сколько интеллектуальными (в широком смысле этого слова), причем все документы финансовой отчетности, вместе взятые, весьма слабо отражают этот источник "роста богатства". Можно ли все это как-то объективно измерить и оценить, пусть и не в финансовом выражении?

Кое-что из оценок можно сделать, хотя сразу надо сказать, что таким единообразием, как для финансовой отчетности, методы оценки нематериальных активов пока похвалиться не могут. Однако, принимая во внимание растущую жизненную важность такого анализа, все большее количество организаций разрабатывают для себя индивидуальные системы оценки интеллектуального капитала. В него включаются измерения тех показателей, которые не отражаются в традиционной отчетности, но, являются исключительно важными для конкретного вида бизнеса.

Кроме того, организации всеми способами стремятся "вступить во владение" опытом собственной повседневной деятельности. Бесчисленные тома всевозможных должностных инструкций, которые поначалу пишутся самими же сотрудниками, правила, руководства и описания рекомендаций для разнообразных вариантов ситуаций и т. п. - все это создается вовсе не из любви к бюрократическим методам управления. На самом деле, вопрос о том, кому принадлежат накопленные знания о работе организации (отдельным сотрудникам или всей организации в целом) - один из самых сложных вопросов современного менеджмента.

4.3 Оценка интеллектуального капитала

Мы живем в век информации и высоких технологий. Все большая часть организаций строит свое будущее, опираясь не на владение материальными активами, а на интеллектуальную собственность, как свою, так и своих сотрудников. Такие, например, как имидж и сети связей, бренд и торговую марку, патенты и лицензии, структуру и культуру, квалификацию и опыт сотрудников, базы данных и новейшие информационные технологии. Именно нематериальные активы фирмы труднее всего скопировать конкурентам, для этого требуется длительная "предыстория развития".

Прежде, чем мы перейдем непосредственно к методам анализа нематериальных активов Вашей организации, Вам предстоит ответить на вопрос:

Действительно ли для успеха Вашей фирмы имеют большое значение нематериальные факторы?

Мы надеемся, что Вы ответили на него утвердительно, т. к. сложно даже представить себе организацию, для которой бы не имели значения подготовленность персонала, отношения с клиентами, поставщиками, местными властями, отлаженные производственные процессы и принципы работы.

В качестве второго шага мы можем предложить Вам перечислить действительно важные для Вашей организации нематериальные факторы, сразу разделяя их на два списка:

То, что попадает в первый список, по-видимому, необходимо для работы в Вашей сфере, и может рассматриваться просто как общий фон, на основе которого будут проявляться какие-то индивидуальные особенности Вашей организации (из второго списка). И уровень фона, и характеристики индивидуальных особенностей надо стремиться измерять, отслеживать динамику и пытаться ей управлять, когда это возможно.

В процессе управления важно понимать, что нематериальные активы являются не менее важным источником будущих финансовых потоков, чем активы материальные, поэтому они достойны значительных затрат средств, усилий и времени. Само название "интеллектуальный капитал" отражает понимание того факта, что в нем содержится потенциал для создания будущих финансовых потоков.

Интеллектуальный капитал не всегда можно оценить в финансовом выражении. Можно "оценить" каждого сотрудника, если представить себе, какие дополнительные затраты нам предстоят, если этот человек захочет уволиться. Мы можем представить, сколько средств потребуется, чтобы найти ему замену на рынке труда, сколько усилий будет нужно, чтобы проверить необходимую компетенцию нового сотрудника при найме, и сколько времени и сил уйдет на то, чтобы ввести новичка в курс дела. Но, мы никогда не сможем посчитать приблизительную сумму цен всех будущих ошибок нового сотрудника, которых, весьма вероятно, избежал бы человек более опытный.

Многие фирмы практикуют периодическую ротацию сотрудников, перевод на другой вид работ внутри фирмы. При этом происходит полная передача дел одного сотрудника другому, но оба они остаются на случай необходимости "в зоне досягаемости". Таким образом, не только карьера каждого сотрудника делается менее однообразной, но и фирма накапливает опыт передачи дел, стараясь исключить возможность безвозвратной потери ценного опыта.

Отметим также, что оценка некоторых показателей интеллектуального капитала в денежном выражении может создать опасную иллюзию того, что в случае "выхода из строя" точно такой же фактор успеха можно будет за эти деньги купить. Имидж в обществе, репутация у клиентов, атмосфера доверия среди сотрудников приобретается годами, и, утратив что-то, купить это в одночасье нельзя ни за какие деньги.

5. Стратегический анализ затрат

Многие исследователи бизнеса сегодня уже признают, что высокие прибыли далеко не всегда являются основной целью фирмы. Даже те предприятия, которые непосредственно декларируют стремление к прибыли в своих миссиях и проводят жесткий контроль расходов, экономя на мелочах, на деле вовсе не всегда нацелены именно на рост прибыли.

Причин несколько. Во-первых, объявленная стратегия по идее должна разделяться и владельцами, и "наемным" руководством фирмы, по меньшей мере, теми, кто реально принимает решения. В противном случае максимизировать что-либо не получится, недекларируемые интересы каждого на самом деле "исказят" декларируемые. Так, если акционеры стремятся к максимальной прибыли, получая с нее дивиденды, руководство той же фирмы, реально принимающее решение, стремится к увеличению масштабов деятельности (оборота, штата сотрудников, росту представительских расходов, и т. п.) т. е. к тому, от чего в их представлении зависит их собственное благополучие, материальное и моральное вознаграждение.

Во-вторых, высокий налог на прибыль также не способствует стремлению к максимально прибыльной деятельности. Во многих случаях прибыль не стремятся показывать ни владельцы, ни сотрудники предприятия.

В-третьих, возникает вопрос, если фирма стремится к максимальной прибыли, то за какой период? Другими словами, действия предпринимателя, поставившего перед собой цель "максимальная прибыли сейчас и сразу", и действия человека, цель которого "максимальная прибыль на ближайшие два года", будут различны. Построение будущих денежных потоков требует затрат уже сегодня и всегда сопряжено с известным риском. Вспомним, что в портфеле товаров фирмы желательно наличие товаров, находящихся на разной стадии жизненного цикла.

Существует целое направление, которое называется "стратегическое управление затратами", поскольку финансовый анализ деятельности фирмы, по-видимому, должен проводиться с учетом ее долгосрочных (стратегических) целей.

Основная идея стратегического управления затратами заключается в том, что наиболее существенным фактором, влияющим на затраты предприятия, является не объем производства, а особенности самого бизнеса и выбранная предприятием конкурентная стратегия. Продажа дешевых товаров широкого потребления и содержание элитного клуба требуют разных подходов к управлению затратами.

Система стратегического управления затратами предприятия начинается с анализа так называемой цепочки ценности.

5.1 Цепочка ценности

С точки зрения конечных потребителей ценность товара (услуги) определяется возможностью удовлетворить ту или иную потребность. Если проследить, как создается эта ценность, можно разделить эту деятельность на отдельные этапы. При этом не стоит ограничиваться рамками нашего предприятия, ведь наш бизнес может быть лишь небольшим звеном в общей цепочке.

Если мы посмотрим на всю цепочку ценностей, а не только на процессы создания добавленной стоимости на нашем предприятии, то в нашем поле зрения окажутся и поставщики, и дистрибьюторы. На каком этапе мы подключаемся к общему процессу создания ценности, и на каком передаем дело следующему (возможно, тоже промежуточному) участнику - это вопрос нашего стратегического выбора. Но этим мы определяем, какие ценности мы создаем и для кого.

Одним из важных результатов анализа цепочки ценностей является выявления шагов, которые не добавляют ценности продукту. В идеале внутри предприятия ценность товара должна последовательно возрастать.

Понятие цепочки ценности было введено М. Портером. Весь бизнес-цикл включает в себя создание продукта, его продажу и последующее обслуживание. При этом вся деятельность по созданию ценности разделена на две группы - основная и вспомогательная.

Основная деятельность включает:

- приобретение материалов и ресурсов; производство; хранение и транспортировка готовой продукции; продажи; послепродажное обслуживание.

Вспомогательная деятельность включает:

- административные функции (плановые, бухгалтерские, информационные и юридические); проектирование и разработку новой продукции; управление персоналом.

Каждый элемент цепочки не только создает увеличение ценности для потребителя, но и формирует основу прибыли предприятия - разницу между будущей ценой товара и затратами на работу самой цепочки.

Перечислив последовательно операции, производимые фирмой, можно лучше понять структуру затрат и определить, из чего они составлены. Каждый вид деятельности в этой цепочке связан с затратами и использует активы, т. е. полные затраты по каждому этапу деятельности можно оценить. Но, помимо оценки, очень действенный прием заключается в анализе факторов, определяющих основную долю затрат в данном виде деятельности. Возможно, на данном этапе цепочки требуется большое количество "человеко-часов" или электроэнергии, или дорогих материалов. Именно эту составляющую нам придется впоследствии контролировать и, по возможности, экономить.

Стоимость какого-то этапа может быть в значительной степени связана с деятельностью на других этапах. Просчеты на ранней стадии производства и их стоимость на более поздних стадиях - лишь одна сторона вопроса. Другая его сторона - обеспечение необходимой обратной связи, с тем, чтобы разработчики товара имели полную информацию от персонала, непосредственно работающего с клиентами.

Следующим этапом процесса стратегического анализа затрат после рассмотрения цепочки ценности является сравнение наших поэтапных затрат с затратами наших ближайших конкурентов на аналогичных этапах.

При этом, с точки зрения анализа цепочки ценностей нас будут интересовать не только затраты внутри нашего предприятия, но и затраты в цепочке ценностей поставщиков и дистрибьюторов.

5.2 Система сбалансированных показателей эффективности

Повсеместное признание ценности знаний и информации, как основы современной экономики, имело важные последствия. Методики оценки эффективности деятельности предприятия, основанные исключительно на финансовых показателях перестали отвечать требованиям времени. Главный недостаток чисто финансового анализа - его неспособность отследить рост будущей экономической стоимости организации, так как финансовый результат лишь отражает (к тому же с некоторым опозданием) эффективность работы предприятия.

Специалисты считают, что система показателей должна быть более сбалансированной, чтобы отражать не только материальные, но и нематериальные активы (которые могут разительно отличаться у разных фирм) и эффективность их использования (которая тоже может быть разной).

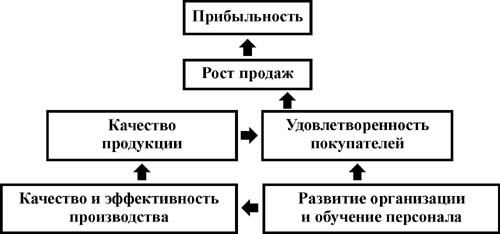

Одно из таких новых направлений аналитического учета - система сбалансированных показателей эффективности (Balanced Scorecard, далее используется обозначение BSс, авторы методики - Д. Нортон и Р. Каплан). Метод приобрел большую популярность и во многих отношениях полезен для комплексной оценки деятельности предприятия.

Система BSс может быть выстроена на любых категориях, важных для данной фирмы, но как минимум, она отражает четыре направления для самоконтроля:

Система BSс отслеживает обычные финансовые показатели, считает их исключительно важными, но рассматривает их как следствие остальных "параметров". На рисунке показана схема причинно-следственных связей, которые дают возможность обеспечить рост финансовых показателей.

Причинно-следственные связи в системе BSc

В качестве финансовых показателей фирма может отслеживать рост прибыли, ROCE, рост оборота и т. д.

Рост прибыли невозможен без динамики продаж, роста доли рынка, приобретения новых клиентов. В свою очередь это невозможно без изменения важных показателей нефинансового характера, которые оценивают удовлетворенность покупателей (рост повторных продаж, и т. п.).

В свою очередь покупатели могут почувствовать, что их стали обслуживать лучше, если:

- продукция фирмы стала дешевле; улучшилось ее качество; улучшилось/ускорилось обслуживание.

Для разных видов бизнеса ключевыми факторами успеха будут разные показатели, но именно они и должны отслеживаться. Не забудем, что контроль в этом направлении осуществляется с точки зрения клиентов, все оценивается как бы их глазами. Так, если потребители ценят в нашей услуге скорость исполнения заказа, то именно скорость и будет одним из ключевых показателей в статистике качества обслуживания. Чтобы обеспечить желательные для клиентов улучшения, мы приходим к необходимости контроля за эффективностью внутренних производственных процессов.

В свою очередь, улучшение работы предприятия требует повышения потенциала сотрудников и развития самой организации (ее систем и процедур, структуры и культуры и т. д.).

Только все это вместе взятое способно обеспечить долгосрочный финансовый успех. Логика здесь довольно проста: если мы отслеживаем финансовые показатели фирмы, мы, в сущности, знаем, что произошло вчера. Если мы проанализировали тенденции и есть надежда, что они сохранятся, мы знаем, что будет завтра. Но, если мы держим на контроле причину явления, мы можем обеспечить себе "другое завтра". Разница в подходах здесь примерно такая же, как между врачами, один из которых лечит симптомы заболевания, другой само заболевание, а третий занимается профилактикой, потому, что знает, в чем его причина.

В то время, как анализ цепочки ценности позволил нам сфокусировать внимание на видах деятельности, которые создают дополнительную стоимость, система BSс обращает наше внимание на те факторы, которые лежат в основе создания этой стоимости.

После того, как основные показатели, лучше всего отражающие особенности нашего бизнеса и стратегию фирмы, выбраны по всем интересующим нас направлениям, их нужно разложить на обозримые составляющие. Так, ни один из сотрудников не в состоянии отвечать за такой важный показатель, как "отдача на капитал". Значит, маркетинговый отдел должен измерять показатель по продажам, но диапазон допустимых величин должен быть связан с желательными для фирмы в целом величинами ROCE. Внутри отдела должны быть известны индивидуальные показатели для сотрудников, а вместе должны получаться интегрированные показатели по отделу, и т. д. Индивидуальные показатели связывают с системой поощрения предприятия.

Набор измеряемых показателей, по которым оценивается эффективность бизнеса, всегда является характерным для данной фирмы и для определенной стратегии.

Считается целесообразным, чтобы интегральные показатели спускались "сверху", а способы их составления предлагались "на местах", т. к. рядовые сотрудники лучше ориентируются в том, что в принципе может быть непосредственно измерено, особенно, когда речь идет о качественных категориях типа "удовлетворенности покупателей".

Таким образом, BSс дает предприятиям достаточно интересный инструмент анализа и управления одновременно, переводящий цели фирмы в набор взаимосвязанных сбалансированных показателей, оценивающих ключевые факторы не только сегодняшнего состояния организации, но и будущих перспектив. Кроме того, система BSc считается одним из действенных способов оценки интеллектуального капитала фирмы, т. к. она широко использует нефинансовые показатели, измеряя наиболее важные факторы деятельности фирмы.

6. Заключение

Существует еще немало методов финансово-экономического анализа, некоторые из них могут с успехом применяться и для малых предприятий. Однако, в большинстве случаев, применение этих методик требует от аналитика достаточно высокой квалификации. Можно начинать с малого, но очень важно, чтобы Вам было до прозрачности понятно все, что Вы делаете.

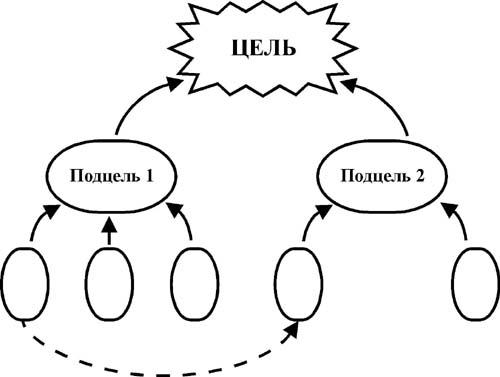

Так, если Вам понравилась система сбалансированных показателей эффективности, но Вы сомневаетесь, что удастся внедрить ее в полном объеме, так как Ваша фирма очень маленькая, попробуйте использовать ее в упрощенном виде. Для этого проанализируйте главные цели фирмы и постройте диаграммы влияния. Каждая цель разбивается на подцели, от достижения которых она зависит, затем на еще более мелкие цели, и т. д.

Не забывайте смотреть на каждую подцель с точки зрения всех заинтересованных сторон, которые будут принимать решение, подумайте, чем Вы сможете их привлечь, чтобы Ваши пожелания не остались только на бумаге. Если какие-то мелкие подцели окажутся связанными между собой, соедините их пунктирной линией. Когда более мелкое деление покажется Вам нецелесообразным, продумайте показатели для отслеживания динамики приближения к целям, где это удастся. Вам придется выбрать разумные индикаторы и "от имени" других заинтересованных сторон, но, в принципе, Вы можете с ними посоветоваться.

И последнее. Бизнес - это не столько наука, сколько индивидуальное и коллективное творчество. Никакая, даже самая универсальная формула не может быть одинаково подходящей для любой ситуации. Практически каждая проблема, связанная с Вашим бизнесом, может послужить поводом для Вашего собственного подвида финансово-экономического анализа, и ценность его результатов будет зависеть от Вашего досконального знания ситуации (в чем Вам нет равных!) не в меньшей степени, чем от навыков работы с формулами.

7. Список литературы

| , , Малый бизнес в России: экономический анализ и моделирование. - М.:, ЦЭМИ РАН, ИСЭПН РАН, 1997 Теория массового обслуживания. - М.:, 1979 , Движение ресурсов и эффективность бизнеса, М.:, журнал "Аудит и Финансовый Анализ", издательство "Компьютерный Аудит", № 2, 2001 Дж., , Хилл Дж. В., Современный бизнес. Пер. с англ., учебник в 2-х т. - М.:, 1995 , , Финансовый менеджмент для практиков. - М.:, "Перспектива", 1998 , Введение в теорию вероятностей и ее применения. т 1. - М.:, 1967 Финансовый анализ в малом бизнесе. - "Финансовая газета" № 28, 2001 , Системы и модели массового обслуживания в коммерческой деятельности. - М.:, 2000 Техника финансового анализа: /Под ред. - М.:, ЮНИТИ, 1996 Strategic Business Finance / Edited by T. Grundy and K. Ward. - Stanfield University School of Management, 1996 Michael C. J., "Value maximization, Stakeholder theory, and the Corporate objective function", The Monitor Group and Harvard Business School, 2001 Norton D., Kaplan R., "Measures that drive performance", Harvard Business Review, January - February, 1992 Porter M., "Competitive Advantage". Free Press, New-York, 1985. |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |