Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ожидаем боковой динамики котировок российских бумаг на предстоящей неделе

На прошедшей неделе торги на мировых рынках проходили достаточно спокойно, без существенных колебаний ведущих фондовых индикаторов. Индекс MSCI World за этот период практически не изменился, продолжая консолидироваться вблизи максимальных значений с середины 2011 г. Вновь среди лидеров оказались американские индексы, при этом индекс S&P 500 повысился уже седьмую неделю подряд и в очередной раз обновил пятилетний максимум. Российский рынок акций опять остался в стороне от общемировой тенденции, нарисовав вторую подряд черную недельную свечу и растеряв большую часть роста с начала года. Причем котировкам акций компаний РФ не помог даже возобновившийся приток средств в фонды, инвестирующие в российский фондовый рынок, который, по данным EPFR Global, за неделю составил $24 млн.

В начале недели инвесторы отыгрывали результаты саммита ЕС, который преподнес приятный сюрприз. По итогам встречи, вопреки ожиданиям, европейским политиком удалось согласовать бюджет Евросоюза на гг. Напомним, что ранее категорически против принятия бюджета выступала Великобритания, которая настаивала на серьезном сокращении расходов и даже грозила выйти из ЕС, если ее требования не будут поддержаны. Таким образом, европейские лидеры вновь продемонстрировали свою способность находить компромиссные решения по важным вопросам.

Между тем, инвесторов несколько разочаровали сохраняющиеся разногласия среди европейских стран по вопросам валютной политики в регионе, которые вновь проявили себя на состоявшейся в начале недели встрече Еврогруппы. Так, министр финансов Московичи призвал к ослаблению политики ЕЦБ и принятию координированных мер для ослабления евро с целью стимулирования экономического подъема в Еврозоне. Против этого выступает Германия. По мнению немецкого министра финансов В. Шойбле, текущий курс евро в основном соответствует ситуации в экономике, и он не считает европейскую валюту серьезно переоцененной. Отсутствие единой позиции ведущих стран ЕС по такому важному вопросу в перспективе может негативно отразится на темпах восстановления в регионе.

Вообще, теме «валютных войн» в последние недели уделяется большое внимание в свете существенного ослабления монетарной политики в ряде стран, особенно в Японии. Инвесторы опасаются, что бесконтрольное печатание денег с целью ослабления национальных валют в конечном итоге может дестабилизировать всю мировую финансовую систему. Чтобы успокоить участников рынка, G7 выпустила коммюнике, в котором раскритиковала идею манипулирования валютным курсом для поддержки экономики и заявила о своей приверженности рыночному определению курсов валют. Как ожидается, аналогичный документ будет принят и по итогам встречи министров финансов и глав центробанков стран G20, которая пройдет в пятницу-субботу в Москве.

К концу недели некоторый всплеск волатильности на рынках вызвали предварительные данные по динамике экономики ведущих европейских стран в 4-м квартале 2012 г. Согласно опубликованной статистике, снижение ВВП Германии, Франции и Еврозоны в целом в октябре-декабре прошлого года оказалось более существенным, чем ожидалось. Между тем, мы считаем, что реакция инвесторов на эту новость была чрезмерной – слабость европейской экономики в конце прошлого года не является сюрпризом и уже во многом отражена в динамике рисковых активов. При этом многочисленные макроданные по странам Еврозоны за январь, в частности, индексы PMI, свидетельствуют о значительном улучшении ситуации в регионе в начале года. Постепенного восстановления европейской экономики в текущем году ожидают и ведущие европейские политики. Отметим также, что долговые рынки ЕС практически не отреагировали на неблагоприятные новости по ВВП Еврозоны (Рис. 1). Это говорит о сохраняющемся высоком доверии мировых инвесторов к экономике региона и позволяет рассчитывать на то, что негативная реакция на рынках не будет долгой.

.

Рис. 1. Сравнение динамики индекса широкого рынка Европы Euro Stoxx 600 с динамикой стоимости страховки от дефолта по суверенным долгам европейских стран (индекс iTraxx SovX We).

|

Евросоюз

G7 выступила с заявлением по поводу ослабления валют для поддержки экономики. В совместном заявлении министров финансов и глав ЦБ «семерки» говорится: «Мы подтверждаем нашу давнюю приверженность рыночным методам определения обменных курсов и тесное сотрудничество при осуществлении действий на валютном рынке. Мы подтверждаем, что наша фискальная и монетарная политика была и остается ориентированной на удовлетворение наших внутренних целей с использованием внутренних инструментов, и она не направлена на установление валютных курсов. Мы согласны, что чрезмерная волатильность и беспорядочная динамика валютных курсов может иметь неблагоприятные последствия для экономической и финансовой стабильности». В целом заявление G7 может несколько уменьшить опасения по поводу начала «валютных войн», однако больших последствий от него ждать не стоит.

По данным немецкого Федерального статистического агентства Destatis, ВВП Германии в 4-м квартале 2012 г. снизился на 0.6% по сравнению с 3-м кварталом, когда экономика выросла на 0.2% к/к. Динамика ВВП оказалась более слабой, чем ожидалось. Сокращение экономики Германии в 4-м квартале было вызвано главным образом снижением экспорта, а также снижением объема инвестиций и расходов на строительство, в то время как госрасходы и расходы домохозяйств увеличились незначительно. В годовом выражении, с поправкой на рабочие дни, немецкая экономика выросла на 0.4%.

Объем ВВП 17 государств Еврозоны снизился в 4-м квартале 2012 г. на 0.6% по сравнению с предыдущими тремя месяцами, когда было зафиксировано уменьшение на 0.1% к/к. Падение показателя стало максимальным с 1-го квартала 2009 г. В годовом исчислении ВВП зоны евро сократился на 0.9%.

Промышленное производство в Еврозоне в декабре увеличилось на 0.7% м/м, превысив ожидания. В то же время пересмотренные данные показывают более существенное, чем предполагалось ранее, сокращение показателя в ноябре – на 0.7% м/м против прежних 0.3% м/м. По итогам 4-го квартала промпроизводство в зоне евро снизилось на 2.4% к/к, что является самым сильным падением за последние три года. Отметим, что темпы роста промышленного производство в декабре были крайне неравномерными в различных странах Еврозоны. В Германии показатель в месячном выражении увеличился на 0.8%, в Италии рост составил 0.4% м/м. При этом в Ирландии показатель вырос на 8.5% м/м.

США

Во вторник президент США Б. Обама выступил с ежегодным посланием к Конгрессу, в котором высказал ряд предложений, нацеленных на поддержание среднего класса и развитие торговли, что в конечном итоге должно усилить темпы роста экономики. В частности, Б. Обама заявил о том, что намерен начать переговоры по созданию зоны свободной торговли с ЕС, поскольку «свободная и справедливая торговля через Атлантический океан поддержит миллионы хорошо оплачиваемых рабочих мест в США». При этом президент приветствовал шаги таких компаний, как Apple и Ford, которые сейчас стремятся возвращать производство и создавать рабочие места в СШ также призвал увеличить минимальную заработную плату до $9 в час с $7.25 в час к 2015 г., что с поправками на инфляцию вернет минимальный уровень зарплат к максимуму с 1981 г., когда страна находилась под руководством Р. Рейгана. Отдельно было отмечено, что все предлагаемые меры не приведут к увеличению дефицита федерального бюджета Штатов «ни на цент».

Не мог Б. Обама обойти в своей речи и стоящие перед страной бюджетные проблемы. Он предупредил о «внезапном, резком, произвольном» сокращении расходов в том случае, если Конгресс не сможет адекватно действовать для предотвращения секвестра. В конечном итоге это «может привести к замедлению экономики, поставить под угрозу боевую готовность США и сократить финансирование таких приоритетных направлений, как образование, энергетика, медицинские исследования». Президент заявил, что секвестр «действительно плохая идея, но было бы еще хуже», если бы он принял предложения республиканцев по предотвращению сокращения оборонного бюджета за счет более сильного сокращения расходов на образование и переподготовку. По его словам, «мы не можем просить пенсионеров и работающие семьи взять на себя все бремя сокращения дефицита, пока не потребуем большего от самых богатых и могущественных». При этом Б. Обама повторил свое требование, согласно которому республиканцы должны принять предложение по повышению налогов с одновременным сокращением расходов как часть «сбалансированного» подхода к сокращению дефицита бюджета на $1.5 трлн. за 10 лет.

Согласно докладу рейтингового агентства Moody’s, темпы роста мировой экономики в ближайшие кварталы останутся слабыми, однако понижательные риски для экономики уменьшаются. В документе отмечается, что США смогли избежать «фискального обрыва», а значит, и серьезного спада в экономике. Ослабли проблемы Еврозоны в финансовом секторе, а развивающиеся рынки имеют все шансы избежать жесткой посадки. Между тем, по словам старшего вице-президента Moody's К. Эллиса, несмотря на недавнее улучшение финансовых условий, «нам еще предстоит увидеть, каким образом это сказывается на реальной экономике во многих странах. Бюджетная консолидация продолжит оказывать влияние на совокупный спрос и доверие к экономике, в то время как по-прежнему довольно слабый аппетит к риску в частном секторе сдерживает рост занятости и инвестиций».

Эксперты агентства прогнозируют, что в 2013 г. экономика G20 вырастет на 2.9%, а в следующем году − на 3.3%. В американской экономике, как и европейской, ожидается стагнация. Темпы роста ВВП США в этом году составят 1.5-2.5%, а в 2014 г. повысятся до 2-3%. Прогноз динамики ВВП Еврозоны на 2013 г. − от -0.5% до +0.5%, а в 2014 г. ожидается подъем на 0.5-1.5%. В остальных странах «двадцатки» прирост ВВП составит 1-2% в 2013 г. и 1.5-2.5% в 2014 г., в развивающихся странах, соответственно, 5-6% и 5.5-6.5%. Российская экономика, по прогнозам Moody's, вырастет в 2013 г. на 3-4% (3.5-4.5% в следующем году); увеличение ВВП Китая в текущем году составит 7.5-8.5% (7-8% в 2014 г.).

Профицит федерального бюджета США в январе 2013 г. составил $2.88 млрд. по сравнению с дефицитом на уровне $27.4 млрд. в январе 2012 г. При этом консенсус-прогноз предполагал в первом месяце этого года дефицит в размере $2 млрд. Профицит был достигнут благодаря сильному росту бюджетных поступлений после завершения 31 декабря прошлого года срока действия льгот по подоходному налогу. По прогнозу Бюджетного управления Конгресса США, в текущем финансовом году, который начался 1 октября, дефицит федерального бюджета уменьшится до $845 млрд. с $1 089 млрд. в прошлом финансовом году. Ожидается, что дефицит будет сокращаться в дальнейшем и в 2014 финансовом году составит $616 млрд.

Розничные продажи в США в январе увеличились на 0.1% м/м, как и ожидалось, после повышения на 0.5% м/м в декабре. Рост продаж наблюдался в 6 из 13 основных групп розничных товаров. Наибольший прирост показал сегмент супермаркетов, где продажи выросли на 1.1% м/м, что стало лучшим результатом с апреля 2011 г. Увеличению потребительских расходов, на долю которых приходится 70% американского ВВП, способствовал рост доходов домохозяйств и числа рабочих мест в стране, что в итоге компенсировало повышение налогов на фонд зарплат с нового года.

Страны Азии, Россия, развивающиеся рынки

На своем февральском заседании Совет директоров Банка Японии принял решение сохранить размер программы по выкупу активов, которая является основным инструментом смягчения денежно-кредитной политики, на уровне 101 трлн. иен ($1 трлн.) к концу года. Кроме того, члены совета единогласно решили не менять диапазон процентной ставки, которая сейчас находится на уровне 0-0.1%. В заявлении ЦБ говорится, что «Банк Японии будет продолжать проводить агрессивную денежно-кредитную политику по стимулированию экономики для достижения стабильного показателя цели по инфляции с помощью практически нулевой процентной ставки и покупки финансовых активов». Японский регулятор также отметил, что национальная экономика «похоже, перестала слабеть», и что он планирует в течение месяца обновить свои макроэкономические прогнозы. В прошлом месяце в ЦБ отмечали, что экономика Японии остается «относительно слабой».

ВВП Японии в 4-м квартале 2012 г. неожиданно снизился на 0.1% к/к после сокращения на 1.0% к/к в 3-м квартале. Таким образом, рецессия в Японии продолжается, при этом слабая иена пока не принесла особой выгоды экономике. Это говорит в пользу дальнейшего смягчения денежно-кредитной политики в стране, скорее всего, японский ЦБ примет дополнительные меры в апреле или в мае.

Итоги февральского заседания Совета директоров Банка России оказались нейтральными, на уровне ожиданий. Ставка рефинансирования осталась без изменения на уровне 8.25%, процентные ставки по операциям ЦБ также остались на прежнем уровне. Такое решение было принято на основе оценки инфляционных рисков и перспектив экономического роста. По данным Банка России, годовые темпы потребительской инфляции в январе ускорились до 7.1% из-за повышения цен на продовольствие и услуги пассажирского транспорта и существенно превысили верхнюю границу целевого диапазона 5-6%. При этом регулятор прогнозирует, что темпы роста цен могут сохраняться выше целевого уровня в течение всего 1-го полугодия 2013 г., что может спровоцировать усиление инфляционных ожиданий и, как следствие, еще один инфляционный виток.

Оценка ЦБР состояния российской экономики практически не изменилась по сравнению с январским заседанием. Вновь констатируются невысокие темпы роста промышленного производства, при этом отмечается продолжение снижения темпов роста инвестиций в основной капитал. В то же время, по мнению Банка России, показатели загрузки мощностей в промышленности находятся на сравнительно высоком уровне, индикаторы настроений субъектов экономики остаются достаточно позитивными, а состояние рынка труда наряду с динамикой кредитования создает условия для поддержания внутреннего спроса. Совокупный выпуск остается вблизи своего потенциального уровня. Учитывая сохранение достаточно высоких темпов роста банковского кредитования, риски существенного замедления экономического роста, связанные с ужесточением денежно-кредитных условий, оцениваются регулятором как незначительные.

В целом итоги заседания Банка России подтверждают наш взгляд, что смягчение монетарной политики в РФ может произойти не ранее 2-го полугодия текущего года. Следующее заседание регулятора по вопросам денежно-кредитной политики пройдет в первой половине марта.

Рынок нефти

Во вторник ОПЕК опубликовала ежемесячный обзор, в котором повысила прогноз мирового спроса на нефть в 2013 г. на 80 тыс. баррелей в день до 89.7 млн. баррелей в день. Это на 800 тыс. баррелей в день больше показателя прошлого года. Основной прирост спроса, как ожидается, обеспечит Китай (+400 тыс. баррелей в день). Прогноз спроса на нефть самого картеля повышен на 100 тыс. баррелей в день до 29.8 млн. баррелей в день, что тем не менее на 300 тыс. баррелей в день меньше показателя прошлого года. В январе страны-участницы ОПЕК добывали 30.3 млн. баррелей в день, при этом Саудовская Аравия по сравнению с декабрем сократила поставки на 75.8 тыс. баррелей в день до 9.1 млн. баррелей в день.

Поставки нефти из стран, не входящих в ОПЕК, как ожидается, увеличатся в этом году на 900 тыс. баррелей в день до 53.9 млн. баррелей в день. Рост будет обеспечен в основном за счет США, Канады, Судана, Бразилии, Австралии и Казахстана. Добыча в странах СНГ, по прогнозу ОПЕК, вырастет на 100 тыс. баррелей в день относительно прошлого года и составит 13.41 млн. баррелей в день. Рост добычи продемонстрируют Россия и Казахстан, однако он будет ниже ранее ожидаемого «из-за ограниченности новых проектов, снижения добычи на действующих месторождениях и налоговых преград». Несмотря на это, СНГ сохранит долю в 25% в мировом объеме добычи нефти. Прогноз по добыче нефти в РФ ОПЕК оставила неизменным − рост на 50 тыс. баррелей в день до 10.42 млн. баррелей в день.

По итогам недели индексы волатильности немного повысились, хотя и остались при этом на низких для среднесрочного периода уровнях. Цены «рисковых» активов изменились незначительно. Данные макроэкономической информации в целом отражали некоторое улучшение экономической ситуации в ведущих странах, хотя при этом проявились и некоторые риски для мировой экономики. Финансово-политическая информация, поступающая на рынок, свидетельствовала о небольшом повышении внешнеполитических рисков для инвесторов, хотя они пока остаются на контролируемом уровне. Мы ожидаем нейтральной динамики на российском рынке акций в ближайшие дни. В то же время мы сохраняем позитивный взгляд на перспективы динамики котировок акций первого и второго эшелонов рынка в среднесрочном периоде.

Техническая картина по основным индексам и сырьевым товарам

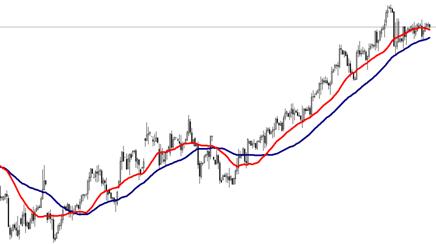

Индекс ММВБ Индекс ММВБ торгуется на уровне своих скользящих средних, что говорит о нейтральном настроении на рынке. Ближайшее сопротивление расположено в районе 1540 пунктов, далее 1570 пунктов. В случае снижения поддержкой выступит область 1510 пунктов, далее 1470 пунктов. |

|

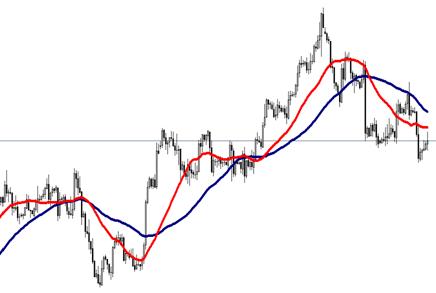

Индекс S&P 500 Индекс S&P 500 консолидируется чуть выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе 1520 пунктов, далее 1570 пунктов. В случае снижения целью движения выступит район 1460 пунктов, далее 1390 пунктов. |

|

Нефть Brent Котировки нефти Brent движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится на уровне $119.5 за баррель далее $123 за баррель. Ближайшая поддержка расположена на уровне $116.8 за баррель, при ее пробитии целью снижения может стать отметка $115 за баррель. |

|

Золото Котировки золота движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе $1650 за унцию, далее $1690 за унцию. Поддержка лежит в районе $1620 за унцию, далее $1540 за унцию. |

|

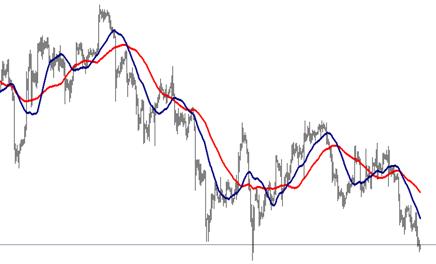

Пара EUR/USD Котировки EUR/USD движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление находится в районе 1.35, далее 1.358. В случае возобновления нисходящей динамики уровнями поддержки станут отметки 1.325 и далее 1.304. |

|

Основные корпоративные события за неделю

Северсталь

Событие: На шахте Воркутинской, принадлежащей предприятию Воркутауголь, которое в свою очередь входит в Ресурсный дивизион Северстали, произошёл взрыв метана. Жертвами трагедии стали 18 человек. Шахта была сдана в эксплуатацию в 1973 г. и имеет лицензию на добычу угля до 31 декабря 2013 г. Производственная мощность шахты – около 1 млн. тонн угольного концентрата в год, размер доказанных запасов на 1 января текущего года составлял 48.5 млн. тонн. Основными потребителями концентрата, производимого на предприятии Воркутауголь, согласно данным компании, являются НЛМК, Губахинский и Московский коксохимические заводы, а также собственная производственная площадка Северстали – Череповецкий металлургический комбинат, где угольный концентрат является сырьём для производства чугуна.

Комментарий: На шахте Воркутинской добывается и производится чуть менее 20% угольного концентрата (из 5.2 млн. тонн), который затем идёт на продажу. При этом стоит отметить, что производимый концентрат имеет класс 2Ж, что определяет его принадлежность к дорогим сортам угля. Производимый объём полностью покрывает собственные потребности Северстали, часть производимого концентрата идёт на продажу. По словам компании, несмотря на то, что в результате взрыва шахта на некоторое время будет остановлена, это не скажется на поставках концентрата на собственные предприятия Группы. Возможны сбои в поставках третьим сторонам, однако пока сложно оценить их объём и вероятность срыва поставки.

Несмотря на негативный характер происшествия, мы считаем, что в условиях текущей рыночной конъюнктуры полная остановка шахты не приведёт к серьёзным последствиям для компании – цены на уголь в настоящий момент находятся крайне низких уровнях, так что влияние на годовые финансовые результаты должно быть незначительным.

Протэк

Событие: Протек опубликовал операционные показатели за 4-й квартал и 12 месяцев 2012 г. Консолидированная выручка Группы по итогам 12 месяцев 2012 г. увеличилась на 17.2% в сравнении с 2011 г. до 125.5 млрд. руб. Рост был обеспечен за счет всех сегментов бизнеса, каждый из которых продемонстрировал рост. Консолидированная выручка группы по итогам 4-го квартала 2012 г. увеличилась на 18.6% в сравнении с аналогичным периодом 2011 г. до 38.26 млрд. руб.

Основные операционные показатели сегментов группы:

Выручка, млрд. руб. | Группа | Дистрибуция | Розница | Производство | Элиминации |

4 кв. 2012 | 38,261 | 33,083 | 4,766 | 2,032 | -1,62 |

4 кв. 2011 | 32,259 | 28,235 | 3,862 | 1,807 | -1,645 |

Изменение 2012/2011, % | 18.6% | 17.2% | 23.4% | 12.4% | |

12 мес. 2012 | 125,516 | 109,308 | 16,391 | 6,228 | -6,411 |

12 мес. 2011 | 107,053 | 93,984 | 13,81 | 5,565 | -6,306 |

Изменение 2012/2011, % | 17.2% | 16.3% | 18.7% | 11.9% |

Данные компании, оценка ИК «Финам»

Комментарий: Опубликованный отчет окажет позитивное влияние на котировки акций компании. В 4-м квартале темпы роста продаж ускорились и оказались выше среднегодовых. Наибольший прирост показали сегменты «Розница» и «Дистрибуция». Сегмент «Розница» представлен сетью аптек «Ригла» и «Будь здоров». Общее число аптек, представленных этими сетями, в течение 4-го квартала увеличилось на 85 и достигло 1020 аптек. Продажи L-f-L за 4-й квартал увеличились на 10.1%, что выше продаж за 12 мес., которые увеличились на 8.6%. Такой рост продаж был обеспечен в основном за счет роста стоимости среднего чека.

Высокомаржинальный сектор собственного производства растет не так быстро, но в четвертом квартале он также испытал ускорение. В течение года произошло увеличение линейки собственных брендов на 12 новых препаратов, и к концу года в линейке было представлено 58 собственных препаратов. Доля собственных брендов в выручке компании за 12 месяцев составила 44%.

КЭС-холдинг

Событие. КЭС-холдинг представил производственные результаты за 2012 г. В целом компании холдинга выработали 58.4 млрд. кВтч электроэнергии, снизив показатель на 4.8% г/г, и 119.1 млн. Гкал, что на 5.3% ниже результата 2011 г. В пресс-релизе холдинга отмечается, что по всем ТГК к снижению показателей привела более высокая температура наружного воздуха и раннее окончание отопительного сезона в 2012 г. относительно 2011 г. При этом дополнительная загрузка станций Кировской и Чувашской республик при данных условиях позволила ТГК-5 показать небольшой рост выработки электроэнергии.

Э/э, млн. кВтч | Изм-е, % | Т/э, тыс. Гкал | Изм-е, % | |||

2012 год | 2011 год | 2012 год | 2011 год | |||

ТГК-5 | 10 376 | 10 282 | 0,9% | 15 291 | 15 801 | -3,2% |

ТГК-9 | 13 893 | 14 163 | -1,9% | 35 681 | 37 950 | -6,0% |

ТГК-6 | 10 390 | 11 672 | -11,0% | 16 628 | 17 345 | -4,1% |

ТГК-7 | 23 764 | 25 259 | -5,9% | 45 162 | 47 974 | -5,9% |

Итого | 58 423 | 61 376 | -4,8% |

|

| -5,3% |

Данные компании, расчет ИК «Финам»

Комментарий. В целом, результаты оказались ожидаемыми: в течение всего года компании холдинга показывали умеренное снижение производственных показателей в результате климатических особенностей года, а также изменения состава генерирующих активов КЭС Холдинга (продажа Качканарской ТЭЦ и Игумновской ТЭЦ). Наиболее интересной среди компаний холдинга выглядит ТГК-5, стабильно, хотя и незначительно повышающая выработку электроэнергии и показывающая наименьшие потери по выработке теплоэнергии. Мы считаем, что результаты не должны значительно отразиться на котировках компаний, а по итогам 2012 г. с учетом давления на цены на электроэнергию на свободном рынке компании покажут некоторое снижение финансовых показателей по отношению к 2011 г.

РАО ЭС Востока

Событие. По сообщению Интерфакса, акционеры Центрэнергохолдинга (ЦЭХ) одобрили покупку 9.95% акций РАО ЭС Востока у своего контролирующего акционера ООО «Газпром энергохолдинг» (ГЭХ). Акционеры также одобрили продажу ГЭХу акции дополнительного выпуска ЦЭХа на сумму до 1.43 млрд. руб. (2.2 млрд. акций по цене размещения 0.65 руб. за бумагу при номинале 0.01 руб.). В пресс-службе ГЭХа уточнили, что эти сделки проходят в рамках планов по участию в допэмиссии Русгидро.

Коментарий. По результатам допэмиссии Русгидро, на данный момент владеющая 65.75% акций РАО ЭС Востока, может дополнительно приобрести ранее запланированные 3.28% акций, вносимые государством, а в случае принятия участия в допэмиссии Русгидро ЦЭХом еще и 9.95% акций, принадлежащих на данный момент Газпром энергохолдингу. Таким образом, Русгидро имеет возможность повысить долю участия в РАО ЭС Востока до 78.98%. Данная новость должна оказать поддержку акциям РАО ЭС Востока вследствие ожидания оферты миноритариям. Напомним, что оценка акций ЭС Востока для оплаты допэмиссии в 0.35 руб. более чем на 40% превышает текущие котировки.

КТК

Событие: Кузбасская топливная компания опубликовала производственные результаты за 4-й квартал и 12 месяцев 2012 г. В 4-м квартале общий объём производства угля был выше, чем в предыдущем (+6% к/к), что было в большей степени обусловлено ростом добычи рядового угля. Объём сортировки остался на уровне прошлого квартала (1.38 млн. тонн), объём обогащения незначительно снизился (на 0,01 млн. тонн, или 5%) и составил 0.2 млн. тонн. По результатам 12 месяцев производство угля осталось на уровне 2011 г. – 8.71 млн. тонн. Объём рассортировки угля возрос на 3% г/г (5.75 млн. тонн), объём обогащения – на 9% г/г (0.81 млн. тонн).

Объём продаж снизился по итогам года на 4%. Это было в значительной мере обусловлено ослаблением спроса на экспортных рынках, что привело к сокращению экспортных отгрузок на 8% в 2012 г. до уровня 5.91 млн. тонн против 6.45 млн. тонн годом ранее. В результате доля экспортных продаж в общем объёме реализации снизилась с 61% в 2011 г. до 58% в 2012 г. Средняя цена реализации на внутреннем рынке составила 1276 руб. за тонну угля, на экспортном – 1307 руб. за тонну, что предполагает рост этих показателей на 5% и 6% соответственно по отношению к 2011 г.

Таблица 1. Операционные результаты КТК за 2012 год

Млн. т. | 3К12 | 4К12 | Изменение | 2012 | 2011 | Изменение |

Производство угля | 2,25 | 2,39 | 6% | 8,71 | 8,75 | 0% |

Рядовой уголь | 0,67 | 0,81 | 21% | 2,15 | 2,45 | -12% |

Рассортированный уголь | 1,37 | 1,38 | 1% | 5,75 | 5,56 | 3% |

Обогащённый уголь | 0,21 | 0,2 | -5% | 0,81 | 0,74 | 9% |

Реализация угля | 2,42 | 2,93 | 21% | 10,2 | 10,66 | -4% |

Экспорт | 1,36 | 1,49 | 10% | 5,91 | 6,45 | -8% |

Внутренний рынок | 1,06 | 1,44 | 36% | 4,29 | 4,21 | 2% |

Источник: данные компании

Комментарий: Мы оцениваем данные результаты нейтрально. Сильный 4-й квартал оказал поддержку компании, что стало следствием начала отопительного сезона в России (продажи на внутреннем рынке возросли на 36% к/к), однако в целом прошлый год был достаточно тяжёлым для компаний горнодобывающего сектора в силу значительного падения спроса. В то же время мы ожидаем, что финансовые результаты по итогам 12 месяцев (публикация которых ожидается в начале апреля) будут на уровне 2011 г. Напомним, по итогам 2011 г. выручка составила 23.9 млрд. руб., EBITDA – 3.9 млрд. руб., чистая прибыль – 2 млрд. руб.

Сургутнефтегаз

Событие. Сургутнефтегаз представил производственный план на 2013 г. Как ожидается, компания в этом году добудет 61.4 млн. тонн нефти, что соответствует показаг. При этом предполагается увеличение нефтедобычи в Восточной Сибири − до 7.2 млн. тонн против 6.6 млн. тонн в 2012 г. Объемы добычи газа должны остаться на прошлогоднем уровне в 12.2 млрд. куб. м., из которых компания планирует переработать более 7.4 млрд. куб. м. газа.

В 2013 г. Сургутнефтегаз намерен ввести в эксплуатацию два новых месторождения и 1.4 тыс. новых нефтяных скважин. Объем поисково-разведочного бурения планируется осуществить на уровне 204.3 тыс. м, при этом предполагается ввести в строй 78 поисково-разведочных скважин. Показатель утилизации попутного нефтяного газа в 2013 г., как ожидается, составит 98.6%.

Комментарий. Обнародованный прогноз по производственным показателям Сургутнефтегаза в целом соответствует ожиданиям рынка. Как и предполагалось, тенденция снижения темпов роста нефтедобычи, наблюдавшаяся в гг., в текущем году продолжится, при этом быстрый рост объемов производства в Восточной Сибири будет полностью компенсирован сокращением выпуска на традиционных месторождениях. Мы не ожидаем существенного влияния данной новости на котировки акций Сургутнефтегаза. В ближайшие месяцы инвесторов будут больше интересовать финансовые результаты компании за 2012 г., в частности, размер чистой прибыли, по которой рассчитываются дивиденды. По нашим оценкам, дивиденды по привилегированным акциям Сургутнефтегаза за 2012 г. составят 1.8 руб., что соответствует неплохой дивидендной доходности на уровне около 8%.

Иркутскэнерго

Событие. В пятницу стало известно, что 12 февраля Д. Медведев подписал распоряжение о продаже 40% акций Иркутскэнерго, принадлежащих Интер РАО, в пользу Роснефтегаза. Средства, полученные от продажи, Интер РАО под контролем Минэнерго и Минэкономразвития планирует направить на строительство Камбаратинской ГЭС-1 в Киргизии. Дальнейшая судьба пакета Иркутскэнерго пока не определена. Так, согласно декабрьским предложениям Минэкономразвития и Минэнерго, пакет может быть передан в управление Русгидро, а затем выкуплен с оплатой 10.5% акций Интер РАО. Но окончательное решение о целевой структуре электроэнергетической отрасли, по словам министра энергетики А. Новака, может быть выработано по итогам совещания у вице-премьера А. Дворковича на следующей неделе.

Комментарий. Данная новость позитивна для акций Иркутскэнерго. В конце года сообщалось, что предварительная оценка стоимости пакета Иркутскэнерго, проведенная для данной сделки, составила 50 млрд. руб., что более чем на 60% превышает рыночную стоимость пакета. Оценка будет корректироваться, но миноритарии Иркутскэнерго ожидают оферты по цене приобретения пакета, что поддержит рост котировок до появления дальнейших новостей по сделке. Новость в фундаментальном плане также позитивна для акций Интер РАО, так как компания получит денежные средства, с помощью которых сможет частично покрыть дефицит средств на осуществление инвестиционной программы.

Контакты

Группа клиентской аналитики (Департамент клиентского обслуживания) Зайцева Анна Руководитель +7 (4, доб.2025 *****@ Пальянов Андрей Консультант-аналитик +7 (4, доб.2040 *****@ Силакова Екатерина Портфельный управляющий УК «Финам Менеджмент» +7 (4, доб.1608 *****@ Додонов Игорь Консультант-аналитик +7 (4, доб.1627 *****@ Рублевская Екатерина Консультант-аналитик +7 (4, доб.1636 *****@ Бертяков Сергей Консультант-аналитик +7 (4, доб.2045 *****@ | Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Коновалов Василий Руководитель отдела +7(4, доб.2744 *****@ Голубев Артем Портфельный менеджер +7(4, доб.2745 *****@ Дубинин Иван Портфельный менеджер +7(4, доб.2747 *****@ Зюриков Александр Портфельный менеджер +7(4, доб.2740 *****@ Спиридонов Денис Портфельный менеджер +7(4, доб.2742 *****@ |

Настоящий материал и содержащиеся в нем сведения предназначены для клиентов , носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни , ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения категорически запрещено.