Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

РОССИЙСКОЕ НЕФТЕХИМИЧЕСКОЕ МАШИНОСТРОЕНИЕ: КОНСОЛИДАЦИЯ НЕИЗБЕЖНА.

Мировой рынок оборудования и услуг для нефтегазовой и химической отраслей демонстрирует высокие темпы роста.

|

Однако отечественные производители оборудования сталкиваются со многими проблемами:

- опережающий рост цен на металлы, энергоресурсы, тарифы на перевозки;

- высокая капиталоемкость и потребность в существенных инвестициях из-за изношенности основных фондов;

- ужесточение конкурентной борьбы, ценовая конкуренция между производителями;

- усиление конкуренции со стороны иностранных компаний.

Отметим, что в текущей ситуации наиболее существенной проблемой отечественных машиностроительных компаний является инфляционное давление: основная часть расходов приходится на российские производства, поэтому на результатах сказываются укрепление рубля и рост расходов на персонал. Затраты растут гораздо быстрее, чем производительность труда, и это ограничивает возможности ценовой конкуренции – главное преимущество российских компаний, которым они пользуются с 1998 года. Подорожание металлов опаснее для российских производителей, чем для мировых, ведь первые выпускают относительно недорогую продукцию, в себестоимости которой доля сырья значительно выше. Кроме того, в результате роста цен на продукты питания и дефицита квалифицированной рабочей силы, постоянно увеличиваются расходы на заработную плату. Как следствие, отечественным компаниям труднее будет поддерживать рентабельность, поскольку в полной мере переложить рост затрат на потребителей не удастся.

|

Решение большинства этих проблем возможно путем реализации стратегии роста за счет слияний и поглощений – в настоящее время наблюдается формирование крупных российских промышленных групп путем объединения профильных промышленных предприятий, научно-исследовательских, инжиниринговых и сервисных компаний, в том числе:

- группа «Объединенные машиностроительные заводы» (приобрела в 2008 г. завод химического машиностроения» - «Уралхиммаш», , );

- промышленная группа «Генерация» (, , машиностроительный завод», , UPET S. A., котельный завод», , );

- группа «Уралтехнострой» ( Уралтехнострой», – Туймазыхиммаш»);

- промышленная группа «Нефтегазовые системы» (, , «Привод», НГС-Альметьевск, НГС-Сургут, , кабельный завод», завод нефтяного машиностроения»);

- промышленная группа «Гидравлические машины и системы» ( завод «Электродвигатель», завод «Насосэнергомаш», , ).

|

Очевидно, что небольшим предприятиям будет все сложнее успешно конкурировать на рынке и обеспечивать необходимый уровень инвестиций в свое развитие. Практика показывает, что рассчитывать на успех во взаимодействии с нефтехимическим комплексом могут в основном крупные компании. Крупные промышленные группы будут в состоянии заключить долгосрочные договоры с компаниями нефтехимического комплекса, с поставщиками металла и обеспечить планомерную загрузку своих заводов. За заказы крупных клиентов конкуренция уже ведется между 3-5 крупными промышленными группами, способными оказать весь комплекс услуг – от проектирования, изготовления оборудования до его монтажа и сервисного обслуживания. Такие компании имеют крупные маркетинговые бюджеты (до 3-5 млн. $ в год) и неформальные связи с клиентами, что позволяет им выигрывать большую часть крупных тендеров.

Таким образом, в условиях консолидации рынка компаниям необходимо активно участвовать в поглощении профильных игроков для увеличения размера бизнеса либо готовить свою компанию для наиболее выгодной продажи. Мировая практика показывает, что игнорирование динамики развития отрасли, чрезмерное выжидание и проявление пассивности могут привести к резкому вытеснению слабых конкурентов из отрасли и последующему снижению стоимости предприятия.

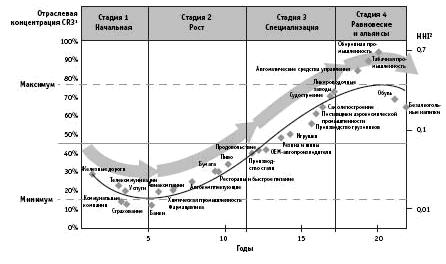

Для определения периода времени в целях наиболее выгодной продажи компании, как правило, используется теория консолидации, согласно которой все отрасли проходят четыре стадии:

- начальную стадию: отсутствует или существует незначительная рыночная концентрация, и могут появляться инициаторы консолидации. Это пространство занимают только что дерегулированные, начинающие или отдельные отрасли;

- стадию роста: значительную роль начинает играть размер компаний. Возникают крупные игроки, которые возглавляют консолидацию;

- стадию специализации: успешные игроки расширяют свои основные предприятия, обменивая или ликвидируя второстепенные подразделения, и продолжают проводить агрессивную политику по опережению конкурентов;

- стадию равновесия и альянсов: в отраслях доминирует небольшое число игроков, причем уровень консолидации может достигать 90%. Правят титаны отрасли, будь то табачные или автомобилестроительные компании или производители двигателей. Крупные компании могут образовывать альянсы с другими гигантами, потому что рост на этой стадии становится все более затруднительным.

Рисунок 1 – Кривая консолидации и стадии процесса консолидации.

|

Российская отрасль нефтехимического машиностроения находится в конце стадии роста – завершается процесс формирования крупных промышленных групп, в том числе «Объединенные машиностроительные заводы», группа «Интегра», ПГ Генерация, Нефтегазовые системы, НПК «Кедр-89».

По уровню развития научно-технических разработок, освоения новой продукции предприятия отрасли находятся сейчас примерно на одном уровне. Пока заводы еще могут делать недорогую и относительно простую машиностроительную продукцию и продавать ее внутри страны. Однако компании стремительно теряют преимущество низких цен, компенсирующих невысокое качество продукции.

Инвестиции в новые технологии характеризуются высокими рисками, большими объемами необходимых ресурсов и длительными сроками возврата. Средние по размеру компании, как правило, не в состоянии произвести такие капиталовложения. Однако крупные промышленные группы, консолидировавшие множество профильных активов, в настоящее время активно инвестируют в разработку новой продукции, в том числе в сотрудничестве с ведущими мировыми производителями. Данная тенденция в среднесрочном периоде (3-5 лет) приведет к вытеснению неэффективных конкурентов в нишу производства серийной низкорентабельной и несложной продукции, в которой все острее ощущается ценовая конкуренция малых машиностроительных предприятий (например, Зенитхиммаш, Глазвохиммаш, возможно появление новых игроков, поскольку современные технологии не являются капиталоемкими, техническая документация серийной продукции доступна и, таким образом, барьеры вхождения в отрасль невысокие) и их последующему банкротству. Таким образом, можно заключить, что отрасль нефтехимического машиностроения входит в стадию специализации, характеризующейся высокими инвестициями в НИОКР для ухода от ценовой конкуренции и повышения рентабельности бизнеса.

|

Самыми привлекательными для покупки являются компании, находящиеся на первой стадии и в начале второй, а продавать бизнес наиболее выгодно на раннем этапе стадии 3, когда премии поглощения являются, как правило, самыми высокими.

|

Необходимо также отметить несколько особенностей отрасли машиностроения – это высокая стоимость и длительность циклов разработки новой продукции, высокая фондоемкость, медленная окупаемость инвестиционных проектов. Поэтому привлечение средств для модернизации основных фондов, которые имеют высокую степень износа и низкую производительность, – ключевое условие для развития машзаводов. Кроме того, требуется грамотный сервис, который может стать серьезным козырем в конкурентной борьбе (правда, это возможно только в том случае, если сама продукция конкурентоспособна и развитие ее рыночных позиций сдерживается лишь отсутствием послепродажного сервиса). Также, необходимо ликвидировать безнадежное технологическое отставание, при этом речь идет не просто о смене станочного парка, а о полном изменении технологии производства: вместо десятков станков должен работать один обрабатывающий центр, вместо десятка токарей – один человек с высшим образованием, владеющий современными технологиями. Без этого даже на самых современных станках будут производиться морально устаревшие детали. И, наконец, предприятиям необходимо поменять советский стиль управления на современную бизнес-модель. В вопросах управления бизнесом российские компании отстают даже больше, чем по производственным технологиям.

Таким образом, собственникам отечественных заводов нефтехимического машиностроения в настоящее время необходимо принять принципиальное решение: создавать крупную промышленную группу, консолидируя отраслевые активы или готовить бизнес к выгодной продаже. Очевидно, что в условиях мирового кризиса ликвидности на роль консолидаторов отрасли могут претендовать только компании, имеющие значительные финансовые резервы.

|