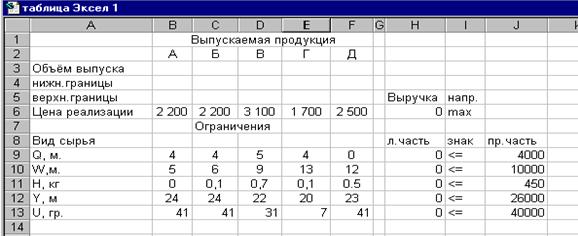

Вид сырья | Расход сырья на единицу продукции | Наличие сырья на складе | ||||

А | Б | В | Г | Д | ||

Q, м. | 4 | 4 | 5 | 4 | 0 | 4 000 |

W, м. | 6 | 6 | 9 | 13 | 12 | 10 000 |

R, кг. | 0 | 0,1 | 0,7 | 0,1 | 0,5 | 450 |

Y, м. | 24 | 24 | 22 | 20 | 23 | 26 000 |

U, гр. | 41 | 41 | 31 | 7 | 41 | 40 000 |

Цена реализации единицы продукции, руб. | 2200 | 2200 | 3100 | 1700 | 2500 |

2.4 Построение математической модели фирмы

Необходимо определить объемы производства, при которых достигается максимум целевой функции F(Х).

Математическая модель задачи имеет следующий вид

|

F(Х) = 2200 × x1 +2200 × x2 + 3100 × x3 + 1700 × x4 + 2500 × x5 Þ max,

при ограничениях:

4 × x1 + 6 × x2 + 0 × x3 + 24 × x4 + 41 × x5 <= 4000,

4 × x1 + 6 × x2 + 0,1 × x3 + 24 × x4 + 41 × x5 <= 10000,

5 × x1 + 9 × x2 + 0,7 × x3 + 22 × x4 + 31 × x5 <= 450,

4 × x1 + 13 × x2 + 0,1 × x3 + 20 × x4 + 7 × x5 <= 26000,

0 × x1 + 12 × x2 + 0,5 × x3 + 23 × x4 + 41 × x5 <=40000,

x1, x2, x3, x4, x5 ³ 0.

x1, x2, x3, x4, x5 – количество единиц продукции каждого вида.

2.5 Создание формы, ввод условий задачи, оптимизация первоначальной прибыли

Завершив составление математической модели, следует перейти к созданию формы (рис. 1) для ввода условий задачи по распределению ресурсов и ввести исходные данные (Приложение А).

|

Рис. 1 - Фрагмент таблицы после ввода функций при неактивной

команде Формулы в таблице Параметры в Excel

Ввод зависимости для целевой функции производят с помощью Мастер функции. Для назначения целевой функции необходима функция Поиск решения для линейной модели. Полученное решение (рис. 2) означает, что оптимальный объем выпуска изделий составляет:

Изделие А – 367 штук.

Изделие Б – 0 штук.

Изделие В – 450 штук.

Изделие Г – 69 штук.

Изделие Д – 255 штук.

При данном производстве максимальная выручка предприя-тия составит – 2 руб.

Стоимость сырья – 1 руб. (полученная сумма приблизительная).

Прибыль за вычетом всех издержек и налога 35 % равна – руб.

|

Рис. 2 - Фрагмент таблицы с результатами

2.6 Разработка перспективного плана мероприятий по улучшению работы фирмы в виде графа или таблицы переходов

Таблица 6 - перспективный план мероприятий по улучшению работы фирмы

Номер этапа | Наименование этапа | Условие перехода по параметру xi | Адрес перехода по xi = 0 | Адрес перехода по xi = 1 |

1 | ||||

n |

n – номер последнего этапа плана.

2.7 Расчет показателей эффективности после увеличения объема выпуска старой продукции или услуг в соответствии с маркетинговыми исследованиями

С целью улучшения результатов деятельности предприятия в условиях конкуренции необходимы маркетинговые исследования, изучение спроса на продукцию фирмы и требований покупателей к товарам.

Пусть, например, опрос показал, что наибольший интерес у детей вызывают изделия В и Д. Поэтому есть повод увеличить объем выпуска изделий Д и уменьшить выпуск изделий А.

Исходя из результатов анализа планирования производства и сбыта продукции, принято решение изменить объем выпуска части изделий, введя ограничения на производство. При таких ограничениях максимальный объем выручки изменится. Результат следует представить в новой таблице (рис. 3).

Рис. 3 - Фрагмент таблицы с новыми данными и новой выручкой

Незначительное уменьшение выручки от реализации (на 35250 рублей) позволило увеличить объем продаж. Запасы сырья остались прежними. Объем выпуска изменился:

Изделие А – 349 штук.

Изделие Б – 0 штук.

Изделие В – 416 штук.

Изделие Г – 70 штук.

Изделие Д –300 штук.

Прибыль за вычетом всех издержек: 2 – 2 = =руб.

Чистая прибыль (за вычетом налога – 35%руб.

2.8 Расчет показателей эффективности после внедрения мероприятий по увеличению объема продаж (например, открытия нового фирменного магазина)

Имея свободные площади, менеджеры по сбыту разработали программу прямых продаж продукции. Принято решение открыть магазин на территории предприятия, увеличить запасы сырья из чистой прибыли, нанять двух продавцов – консультантов (таблица 7).

Таблица 7 - Характеристика дополнительного сырья

Виды сырья | Стоимость единицы сырья (руб.) | Наличие на складе | Затраты на сырье (руб.) |

Q, м. | 67 | 1 600 | |

W, м. | 42 | 4 000 | |

Н, кг. | 50 | 180 | 9 000 |

Y, м. | 20 | 10 000 | |

U, гр. | 0,13 | 1 600 | 2 080 |

Итого затрат |

В результате, стоимость необходимого сырья при расширенном производстве увеличилась и составила:

+ 1 = 1 рублей.

· Фонд заработной платы, с учетом продавцоврублейрублей.

· Затраты на электроэнергию и другие коммунальные платежи - рублей.

· Затраты на амортизацию - рублей.

· Расходы на рекламу напоминающего характера - 30000 рублей.

Итого, расходы при расширенном производстве - 1702699 рублей.

Выручка от реализации при расширенном производстве -

2926776 + 1330224 = 4257000 рублей.

Прибыль до налогообложения - 1586270 рублей.

Чистая прибыль - 15 рублей.

Результат оптимизации (рис. 4):

![]()

Рис. 4 - Фрагмент таблицы с результатами оптимизации

2.9 Расчет показателей эффективности после разработки и выпуска новой продукции

Анализ результатов маркетинговых исследований показал, что большой интерес для покупателей представляют музыкальные изделия. Предприятие решило усовершенствовать изделие А, сделав его музыкальным, и произвести пробную партию музыкальных изделий типа Д для привлечения новых клиентов и укрепления позиции своих изделий на рынке.

Менеджеры планово-экономического отдела считают нецелесообразным покупку дорогостоящего оборудования для сборки музыкальной конструкции, так как изделие такого рода (большое музыкальное) является новинкой и, возможно, не найдет своего покупателя из-за высокой цены.

Было принято решение привлечь оборудование по договору лизинга, который предполагает ежемесячные выплаты в размере 100000 рублей.

Также необходимо нанять квалифицированных рабочих в количестве 10 человек.

Затраты на выплату заработной платы увеличились на 35000 рублей. Суммарные затраты на электроэнергию и другие коммунальные платежи составят 400000 рублей.

Расходы на рекламу следует увеличить до 300000 рублей, так как необходимо использовать все виды рекламы: телевидение, радио, газеты, уличные стенды, интернет (таблица 8).

Таблица 8 - Расчет себестоимости новой продукции

Наименование продукции | Виды сырья | Стоимость единицы сырья (руб.) | Расход сырья на единицу продукции | Стоимость сырья на единицу продукции (руб.) |

Изделие типа А – муз. | Q, м. | 67 | 4 | 268 |

W, м. | 42 | 6 | 252 | |

Н, кг. | 50 | 0 | 0 | |

Y, м. | 20 | 24 | 480 | |

U, гр. | 0,13 | 41 | 5,33 | |

Радиодетали, шт. | 5 | 25 | 125 | |

Себестоимость | 1130 | |||

Изделие типа Д | Q, м. | 67 | 4 | 268 |

W, м. | 42 | 6 | 252 | |

Н, кг. | 50 | 0,1 | 5 | |

Y, м. | 20 | 24 | 480 | |

U, гр. | 0,13 | 41 | 4,55 | |

Радиодетали, шт. | 5 | 25 | 125 | |

Себестоимость | 1134 |

Высокая стоимость новых изделий объясняется сложной технологией сборки музыкального устройства.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |