Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Утвержден

приказом Министра юстиции

Республики Казахстан

от 2010 года

№

Стандарт оценки СО РК

«Оценка стоимости установок, машин и оборудования»

1. Общие положения

1. Государственный стандарт ГСО РК (далее – Стандарт) разработан на основании Закона «Об оценочной деятельности в Республики Казахстан» в соответствии с Международным руководством МР 3 МСО 2007 и устанавливает основные требования к методам оценки установок, машин и оборудования (далее – УМО). Настоящий стандарт оценки является обязательным к применению при осуществлении оценочной деятельности.

2. Активы УМО обладают особыми характеристиками, которые отличают их от большинства типов недвижимого и движимого имущества и влияют на подход к их оценке и к составлению отчетов об их стоимости. В зависимости от того, оценивается ли объект УМО в сочетании с другими активами в пределах генерирующей производственной единицы, или же как отдельный объект для обмена стоимость УМО может значительно изменяться.

3. В настоящем Стандарте используются следующие понятия:

1) Установки - активы, которые неразрывно объединены с другими активами и которые могут включать специализированные сооружения, машины и оборудование.

2) Машины - отдельные машины или наборы машин. Машина представляет собой аппарат, используемый для специфического процесса в связи с операционной (производственной) деятельностью организации.

3) Оборудование - прочие активы, которые используются для содействия операционной деятельности предприятия или организации.

4) Специализированное УМО - активы, которое редко (если вообще) продается, иначе как составная часть какого-либо бизнеса или организации, в силу его уникальности, обусловленной его специализированным характером или его структурой, особенностями конфигурации, размером, местоположением, либо иными свойствами.

5) Неспециализированное УМО – машины и оборудование, которое продаются на открытом рынке и имеется достоверная информация об их рыночных ценах.

6) Ценовой индекс - отношение цены на конец определенного периода (года, квартала, месяца) к цене на. конец базисного периода,

7) Коэффициент индексации (корректирующий индекс) - отношение ценового индекса на момент оценки тс ценовому индексу на момент составлений калькуляции.

8) Элементы сравнения - это характеристики объектов сравнения, которые вызывают изменения в стоимости.

9) Основные средства — это часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ либо для управления предприятием в течение периода, превышающего 12 мес. К ним относятся:

· Рабочие и силовые машины и оборудование;

· Измерительные приборы и устройства;

· Вычислительная техника;

· Оснастка, производственный и хозяйственный инвентарь.

10) Полная восстановительная стоимость (далее - ПВС) - текущая стоимость нового имущества, стоимость которого определяется методами затратного подхода, установленными в настоящем стандарте. В ПВС не входят НДС и другие возмещаемые налоги.

11) Первоначальная стоимость — сумма фактических затрат предприятия на приобретение, сооружение или изготовление установок, машин и оборудования. В первоначальную стоимость не входят НДС и другие возмещаемые налоги.

12). Операционные активы - актив, которые необходимы для основной деятельности предприятия, т. е. непосредственно участвуют в производстве выпускаемой продукции.

13) Неоперационные активы:

· инвестиционные активы – активы, которые используются предприятием для получения прибыли за счет сдачи имущества в аренду;

· избыточные активы – активы предназначенные для продажи.

2. Методы затратного подхода расчета полной восстановительной стоимости

4. Методы затратного подхода можно разделить на 2 группы:

1) Методы, основанные на способах прямого определения затрат применяются для оценки стоимости специальных и специализированных машин и оборудования. К ним относятся:

· Прямого определения затрат

· Анализа имеющихся калькуляций

· Укрупненного расчета себестоимости

2) Методы, основанные на способах косвенного определения затрат, применяются для оценки стоимости универсальных машин и оборудования; а также

специализированного оборудования, изготовленного на базе универсального. К ним относятся:

· Метод замещения (косвенный аналого-параметрический)

· Индексации (по трендам изменения цен)

· Удельных ценовых показателей

5. Метод прямого расчета затрат заключается в суммировании стоимостей отдельных элементов объекта оценки, затрат на их приобретение,

транспортировку и сборку с учета у прибыли, Данный метод применяется, когда объект оценки состоят из отдельных законченных узлов (блоков), а сборка не очень сложная. Стоимость объекта в таком случае будет определяться как сумма затрат на приобретение узлов, транспортировку и сборку с учетом прибыли. Примером может служить поэлементная оценка офисной техники и персональных компьютеров, блоки которых можно заказать и купить отдельно. При этом следует учитывать, что цены на отдельные комплектующие сильно зависят от фирмы-производителя. Моральное устаревание при этом методе определения стоимости учитывается автоматически, т. к. цены на морально устаревшие комплектующие все время падают. Поэтому при расчете достаточно учитывать физический износ объекта оценки и его экономическое устаревание. В конструкции объекта выделяют стандартные узды и элементы, для которых можно найти аналоги на рынке.

6. Метод анализа имеющихся калькуляций, заключается в определении стоимости путем индексирования статей затрат, входящих в калькуляцию, по экономическим элементам (затрат на материалы, комплектующие изделия, зарплату рабочих и косвенные расколы), приводя их тем самым к современному уровню цен Данный метод применяется при оценке специального и специализированного оборудования, для которого трудно или невозможно подобрать аналоги, но можно найти старые калькуляции.

Задача оценщика состоит а том, чтобы на основе анализа привести затраты. отраженные в калькуляции, к современному уровню цен и найти тем самым стоимость воспроизводства объекта оценки,

В некоторых случаях оценщик может получить от заказчика оценки старые калькуляции на приобретенные когда-то единицы оборудования. Эти калькуляции можно найти в приложениях к договорам с заводами-изготовителями, обосновывающих договорные цены на изготовление продукции.

На этапе анализа калькуляции необходимо убедиться, что она относится именно к оцениваемому объекту и и нее не вошли затраты на какой-либо попутке заказанный объект, что равная калькуляций единственная для оцениваемого объект и нет других калькуляций на доукомплектование объекта. Надо выяснять, нет ли каких-либо явных диспропорций в структуре себестоимости по статьям затрат.

Первоначальную себестоимость объекта пересчитывают как сумму затрат на материалы, комплектующие изделия, зарплату рабочих и косвенные расходы по укрупненным нормативам в современных пенах.

Под влиянием инфляции цены как на сами машины и оборудование, так и на ресурсы, из которых ода изготовлены, меняются, Динамику цен на протяжении ряда лег можно проследить по ценовым индексам,

7. Метод укрупненного расчета себестоимости заключается а определений стоимости путем расчета полной себестоимости изготовления по укрупненным нормативам производственных затрат с учетом рентабельности производства.

Существование технологической общности у разнотипного оборудования позволяет оценивать их себестоимость по единой методике и по единим укрупненным нормативам производственных затрат.

Данный метод применяется при расчете стоимости новой продукции на стадии разработки и проектирования. При этом методом укрупненного расчета затрат определяется полная себестоимость изготовления с учетом рентабельности производства.

8. Метод замещения или аналого-параметрический метод, который основан

на принципе замещения и заключается в подборе объектов, аналогичных оцениваемому по полезности и функциям. Этот метод позволяет на основании известных стоимостей и технико-экономических характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта

Метод замещения основан на принципе замещения и заключается в подбор» объектов» идентичных или аналогичных оцениваемому, стоимость которых, известна Стоимость оцениваемого объекта рассчитывается на основе стоимостей и технико-экономических характеристик сравниваемых объектов» то есть та основании взаимосвязи, существующей между ценами и параметрами объектов. Метод замещения базируется на предположении, что улучшение параметров оборудования, а следовательно, его потребительских свойств связано с увеличением затрат на изготовление данного оборудования и, как следствие, стоимости

При оценке оборудования методом рыночной информации в редком случае удается найти стоимость аналога, который в точности совпадает с оцениваемым оборудованием по основному параметру. В этом случае возникает необходимость учета этого различия исходя из допущения, что стоимость объекта зависит от соотношения параметров оцениваемого объекта с аналогом. Когда величина основного параметра (мощность, грузоподъемность, емкость и т. п.), отличается от аналога не более чем 20%, то стоимость изменяется практически прямо пропорционально изменению его величины. При больших различиях взаимосвязь между стоимостью и основным параметром будет экспоненциальной. Расчет будет производиться по формуле:

![]()

V - стоимость оцениваемого объекта;

VA – стоимость аналога;

NF – мощность оцениваемого объекта;

NA – мощность аналога;

М – коэффициент Чилтона рассчитывается по ценам аналогов по нижеприведенной формуле, либо принимается по данным публикуемым в Справочниках по оценке имущества.

V1 и V2 – стоимости аналогов;

N1 и N2 – основные параметры (мощности) аналогов.

9. Индексный метод (по трендам изменения цен).

Индекс (тренд) цен получают путем анализа изменения (колебания) себестоимости или цен с течением времени, т. е. тренды не рассчитывают от рыночной стоимости, а только от затрат. Изменения цен (себестоимостей) прослеживаются на протяжении ряда лет по однородному оборудованию, затем сравниваются друг с другом, в результате чего рассчитываются индексы цен. В Казахстане индексы цен с 2000 года по всем основным группам оборудования отслеживает Госкомстат РК.

10. Метод удельных ценовых показателей заключается; в расчете стоимости; на

основе удельных ценовых показателей, т. е. цены, приходящейся на единицу главного параметра (производительности, мощности и т д.), массы или объема.

При определении стоимости методом удельных показателей исходят из предположения о наличие примой пропорциональной зависимости между стоимостью и главным его параметром

Стоимость рассчитывается по формуле:

С = С уд х Ν

где: С – искомая стоимость объекта оценки;

С уд - удельный ценовой показатель, приходящийся на единицу главного параметра (производительности, мощности, грузоподъемности и т. д.), массы или объема – удельная стоимость объекта;

Ν - значение главного параметра оцениваемого объекта.

Выбор главного параметра зависит от назначения машины или оборудования: для транспортного средства грузоподъемность, для двигателя – мощность, для станка – размер обрабатываемой детали и т. д.

Метод расчета по удельно-ценовым показателям универсален и прост в использовании, но имеет не высокую точность оценки.

3. Этапы определения стоимости на основе затратного подходов

11. Независимо от того, какой метод затратного подхода применяется при оценке, стоимость объектов определяется в следующей последовательности:

1) с6ор информации об объекте оценки (сведения о затратах на приобретение, транспортировку, сборку и др.) и об аналогичных оцениваемому или идентичных объектах (сведения об их ценах, основных характеристиках и параметрах);

2) анализ объекта оценки (анализ калькуляции) Выделение, при необходимости, из целого объекта его составных частей (например, отдельные станки и оборудование из технологического комплексе или цеха, составные части персонального компьютера и т п.)

3) изучение зависимости между ценами на объекты-аналоги ир их параметрами;

4) подбор для каждого оцениваемого объекта наиболее подводящего метода оценки и проведение необходимых расчетов для определения стоимости.

5) определение дня каждого обьеа оценки потерь, стоимости в результате

всех видов износа (физического, функционального и внешнего)

6) определение рыночной или иной стоимости с учетом взноса,

Методы затратного подхода обладают универсальностью, ведь любой объект является продуктом производства и характеризуется определенными производственными затратами.

Для специального и специализированного оборудования, которое изготовляется по индивидуальным заказам методы затратного подхода являются единственно возможными методами оценки, т. к. для таких объектов невозможно найти аналоги, и поэтому сравнительный подход для их оценки не используется.

4. Оценка износа

12. В оценочной практике износ – это потеря стоимости (обесценение) объекта оценки в процессе эксплуатации под действием различных факторов устаревания.

Относительным значением степени износа является коэффициент (процент) износа, показывающий долю снижения стоимости вследствие износа по отношению к стоимости (цене) нового, точно такого объекта на дату оценки

.

13. Физический износ - потеря стоимости УМО вследствие повреждений (дефектов), вызванных изнашиванием и разрушениями, связанных с условиями эксплуатации, ухода, под воздействием природно-климатических и других факторов;

Физическому износу подвергаются все машины, причем у каждой из них он индивидуален, в связи с чем применяются различные методы его оценки.

1) Метод хронологического возраста;

![]()

WF – физический износ;

Тхр – хронологический возраст (лет) определяется по дате приобретения и постановке на баланс;

Тнсс – нормативный срок службы (лет) определяется по Справочнику оценщика;

К1 – корректирующий коэффициент, учитывающий сменность работы машины; он равен 0,6 при односменной работе, 1 – при двухсменной работе и 1,3 – при трехсменной работе;

К2 – корректирующий коэффициент, учитывающий степень загрузки машины; он равен 1,4 при работе в основном производстве массового типа; 1 – при работе в основном производстве единичного типа; 0,5 – при работе во вспомогательном и опытном производстве.

2) Метод эффективного срока службы

![]()

WF – физический износ;

Тов – остаточный возраст (лет) определяется экспертным путем;

Тнсс – нормативный срок службы (лет) определяется по Справочнику оценщика;

Кзаг – коэффициент загрузки.

3) Метод средневзвешенных частей машины

При этом методе рассчитывают совокупный износ машины как функцию износа отдельных ее частей (деталей, узлов, систем). Об износе частей машины судят по их эффективному возрасту. Метод применяется в том случае, когда после ряда ремонтов в машине имеется несколько разновозрастных частей.

![]()

WF – физический износ;

Тэв. ср – средневзвешенный эффективный возраст;

Тэвi – эффективный возраст i-той части машины;

di – весовой коэффициент i-той части машины в полной стоимости машины;

n – весовой коэффициент i-той части.

4) Метод корреляционно-регрессионного анализа

Данный метод исходит из принципа, что существует зависимость физического износа машины как от хронологического возраста, так и от бальной оценки ее физического состояния, которая может быть описана с помощью корреляционно - регрессионной модели.

При разработке модели вначале определяют коэффициенты износа подержанных машин, для которых известны их возраст и бальная оценка физического состояния, путем сопоставления цен на подержанные машины и на новые (без износа) машины одинаковых моделей. Затем результаты обработки данных по выборки машин методом корреляционно-регрессионного анализа получают модель зависимости износа от указанных факторов.

![]()

WF – физический износ;

Тэв –эффективный возраст;

Б – бальная оценки физического состояния машины, назначается в соответствиями с критериями представленными в таблице 1

Таблица 1: Бальная оценка физического состояния машины

Оценка состояния | Характеристика физического состояния | Сред. бал |

Очень хорошее | Оборудование, мало эксплуатировавшееся либо прошедшее качестве Метод корреляционно-регрессионного анализа капитальный или средний ремонт, в очень хорошем состоянии. Не требует замены никаких частей или ремонта | 50 |

Хорошее | Слабо поношенное, отремонтированное или обновленное оборудование в хорошем состоянии | 40 |

Среднее | Оборудование в удовлетворительном состоянии, частично поношенное, но требующее небольшого ремонта или замены отдельных мелких частей, таких, как подшипники, вкладыши и др. | 30 |

Удовлетвори- тельное | Оборудование в работоспособном состоянии, но требующее ремонта или замены главных частей, таких, как двигатель, и других ответственных узлов | 20 |

Плохое | Оборудование в плохом состоянии, требующее такого капитального ремонта, как замена рабочих органов основных агрегатов | 10 |

5) Метод экспертизы и визуального осмотра

Данный метод основан на визуальном осмотре и экспертном мнении Оценщика. Метод используется для определения физического износа машин, оборудования и транспортных средств. Критерии для определения величины физического износа машин, оборудования, транспортных средств представлены в таблице 2

Таблица 2: Величина физического износа, рассчитываемая методом экспертизы состояния и визуального осмотра

Оценка состояния | Характеристика технического состояния | Физи-ческий износ, % |

Новое | Новое, установленное и еще не эксплуатировавшееся оборудование, в отличном состоянии. | До 5 |

Очень хорошее | Практически новое оборудование, бывшее в недолгой эксплуатации и не требующее ремонта или замены каких-либо частей. | 6—15 |

Хорошее | Бывшее в эксплуатации оборудование, полностью отремонтированное или реконструированное, в отличном состоянии. | 16—35 |

Удовлетворительное | Бывшее в эксплуатации оборудование, требующее некоторого ремонта или замены отдельных мелких частей. | 36—60 |

Условно пригодное | Бывшее в эксплуатации оборудование в состоянии, пригодном для дальнейшей эксплуатации, но требующее значительного ремонта или замены главных частей. | 61—80 |

Не удовлетворительное | Бывшее в эксплуатации оборудование, требующее капитального ремонта, такого, как замена рабочих органов основных агрегатов. | 81—90 |

Негодное к применению или лом | Оборудование, в отношении которого нет разумных перспектив на продажу, кроме как по стоимости основных материалов, которые можно из него извлечь. | 91—100 |

14. Функциональный износ машин определенных моделей обнаруживается тогда, когда на рынке появляется не просто аналог, а аналог нового семейства или нового поколения с лучшим соотношением «цена — качество».

1) Для примерной оценки допускают, что коэффициент функционального износа зависит от возраста машин, оборудования. Так как новые более совершенные конструкции новых поколений машин появляются с некоторой периодичностью, то, например, принято считать, что практически для всех видов технологического и вспомогательного оборудования при хронологическом возрасте до Тхр=5 лет коэффициент функционального износа можно принять равным нулю, т. е. Кфун=0.

2) Если оборудованию более 5 лет, то функциональный износ можно рассчитать по следующим приближенным формулам:

Таблица 3: Формулы расчета функционального износа

Вид оборудования | Формула расчета функционального износа |

Металлорежущее |

|

Энергетическое, термическое, гальваническое |

|

Кузнечнопрессовое и литейное |

|

Компьютеры, вычислительная и офисная техника |

|

WМ – функциональный (моральный) износ;

Тэв – эффективный возраст.

3) Если объект не эксплуатируется, а находится в консервации, его стоимость постепенно снижается (потеря гарантий, влияние времени и т. д.). В таблице 4 показана динамика стоимости не эксплуатировавшегося оборудования.

Таблица 4: Коэффициент снижения стоимости объектов при хранении (консервации)

Срок хранения, год | Относительная стоимость К |

0 (новые) | 1,0 |

1 | 0,90 |

2 | 0,86 – 0,94 |

3 | 0,61 – 0,85 |

4 | 0,54 – 0,76 |

Высоколиквидные изделия (компьютеры) при переходе на вторичный рынок могут терять% от стоимости (К = 0,86-0,90), для станочного парка гарантийные обязательства оцениваются на уровне 10% от стоимости (К=0,90).

Косвенным признаком того, что оцениваемая машина имеет функциональный износ, является факт прекращения выпуска машин подобной модели предприятием-изготовителем. В данном случае можно допустить наличие функционального износа около 20%.

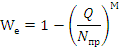

15. Внешний износ – обесценение машины в силу того, что внешняя среда, в которой она эксплуатируется, накладывает ограничения на использование полезностного потенциала данной машины.

Если производственная мощность оцениваемой машины больше производственной мощности комплекса, то, естественно, ее стоимость в составе комплекса будет ниже по сравнению со стоимостью, получаемой в предположении, что машина эксплуатируется самостоятельно. Эта разница равна стоимости износа.

Внешний износ, вызванный несоответствием между производственными мощностями машины и машинного комплекса, является индивидуальным и относится только к данной машине.

Расчет будет производиться по формуле

WМ – внешний (экономический) износ;

Q – объективно сложившиеся в современных условиях предельно возможный объем производства продукции, обеспечиваемый с помощью оцениваемой машины;

Nпр – проектная мощность оцениваемого оборудования;

М - коэффициент Чилтона.

5. Методы сравнительного подхода

Выбор метода определяется характером объекта оценки, условиями его использования и полнотой информационной базы о ценах и параметрах аналогичных образцов машин и оборудования.

16. Метод прямого сравнения продаж основывается на сравнении продаж объектов идентичных с оцениваемым, по которым были заключены сделки в недавнем прошлом, или есть цены предложения идентичных объектов. Данный метод наиболее эффективен в условиях активного состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования.

17. Метод аналогового сравнения продаж предполагает определение стоимости объекта на основе анализа цен продаж (или предложений) аналогичных (но не идентичных) объектов и корректировки стоимости аналогов на все отличия от объекта оценки по элементам сравнения (функциональные, параметрические, условия и время продаж и т. д.).

18. Методы направленных корректировок применяется в тех случаях, когда корректировок требуется много, а данных мало. Для этого все корректировки подразделяются на два вида: повышающие и понижающие стоимость. Метод применяется в случаях если возможно подобрать как минимум 2 аналога, причем оцениваемый объект по своим характеристикам, а значит и по стоимости, занимает промежуточное значением между двумя аналогами.

19. Методы статистических (корреляционных) моделей заключаются в построении регрессионного уравнения зависимости стоимости оборудования от его параметров (мощности, производительности, грузоподъемности и т. д.).

При отличии основного параметра аналога от оцениваемого оборудования не более чем в 2,5 раза возможно рассчитать показатели линейной регрессии и формула будет иметь вид:

![]()

При отличии основного параметра аналога от оцениваемого оборудования от 2,5 до 3,5 раза, применяется формула нелинейной зависимости

![]()

6. Методы доходного подхода

20. Метод прямой капитализации

1) Условия применения метода:

· наличие информации о величине чистого операционного дохода который может достаточно стабильно генерировать оцениваемое оборудование в течение расчетного периода;

· наличие достоверной информации необходимой для расчета коэффициента капитализации.

2) Метод предполагает следующую последовательность действий:

· определение среднегодового (среднемесячного) дохода от владения объектом (ЧОД);

· определение ставки дисконтирования

методом САРМ или кумулятивного построения;

· расчет коэффициента капитализации методом рыночной экстракции, либо по ставке дисконтирования с учетом возврата капитала, определяемого по методу Хоскольда;

· расчет рыночной стоимости путем деления ЧОД на коэффициент капитализации.

21. Метод дисконтирования денежных потоков (ДДП)

1) Условия применения метода:

· наличие информации о величине неравномерных денежных потоков, которые может генерировать оцениваемое оборудование в течении расчетного периода;

· наличие достоверной информации для расчета ставки дисконтирования.

2) Метод предполагает следующую последовательность действий:

· выбирается прогнозный период (обычно 3-5 лет);

· составляется прогноз будущих денежных потоков;

· рассчитывается ставка дисконтирования;

· рассчитывается терминальная стоимость, т. е. стоимость предполагаемой перепродажи (реверсии) оборудования в конце расчетного периода;

· Приведение будущих денежных потоков к текущей стоимости (дисконтирование);

· суммирование текущих стоимостей всех будущих денежных потоков.

7. Порядок проведения оценки

22. Оценка машин и оборудования связана с конкретной организацией процесса оценки, которая включает в себя:

1) Идентификацию оборудования.

Производится классификация машин и оборудования по назначению, типам, маркам, моделям, характеристикам и конструктивному исполнению, отраслевой принадлежности, т. п.;

2) Идентификацию имущественных прав, т. е. уточнение правовой принадлежности основных средств:

· принадлежащие предприятию на праве собственности;

· находящиеся в оперативном управлении;

· полученные в аренду;

· полученные в безвозмездное пользование;

· полученные в доверительное управление.

3). Заключение договора об оценке: уточнение назначения (сферы использования) оценки; установление базы оценки и вида стоимости, согласование даты оценки, определение прочих ограничивающих условий;

4) Определение основных объектов оценки, которыми могут быть:

· функционально самостоятельные машины, агрегаты и установки;

· технологические комплексы, объединяющие несколько взаимосвязанных технологических машин и вспомогательных устройств;

· машинный или станочный парк предприятия в целом или его структурных подразделений;

5) Инвентаризация или идентификация отдельных объектов оценки.

Бухгалтерский учет основных средств ведется на основе первичных документов по установленным формам:

· акт (накладная) приемки-передачи основных средств;

· акт приемки-сдачи отремонтированных и модернизированных объектов;

· инвентарная карточка учета основных;

· акт о приемке оборудования и др.

6) Единицей учета является инвентарный объект.

В качестве объектов оценки берутся инвентарные объекты. Затем после проведения ряда анализа этих объектов выбирается соответствующие подходы в совокупности с их методами для оценки объектов основных средств.

· объект со всеми приспособлениями и принадлежностями;

· отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

· обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

7) На каждый инвентарный объект в бухгалтерии должна заводиться и вестись инвентарная карточка учета основных средств. В инвентарной карточке отражены основные сведения об объекте:

· полное наименование;

· модель;

· основные технические параметры;

· срок полезного использования;

· способ начисления амортизации;

· первоначальная стоимость, местоположение и др.

8) Каждому инвентарному объекту свойственен свой срок полезного использования. Поэтому функционально связанные машины с разными сроками полезного использования не могут рассматриваться как один инвентарный объект.

По степени использования основные средства подразделяются на находящиеся:

· в эксплуатации;

· в запасе;

· в стадии достройки, дооснащения, реконструкции, модернизации и частичной ликвидации;

· консервации.

9) Все оборудование разбивается на группы по виду использования: операционное и не операционное, специализированное и неспециализированное, а также классифицируется в соответствии со структурой установленной органами статистики.

10) Оценка стоимости оборудования с использованием методов, приведенном в настоящем стандарте.

11) Оформление и передача заказчику отчета об оценке.