Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ежемесячный аналитический обзор валютного рынка

Курс доллара (USDTOD_UTS) в конце месяца | Изменение за месяц | Курс евро (EURTOD_UTS) в конце месяца | Изменение за месяц | Кросс-курс евро/доллар |

30,3759 | 0,3567 | 34,7617 | 1,75 | 1,1443 |

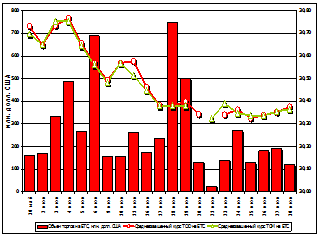

| Курс доллара и объем торгов на ЕТС

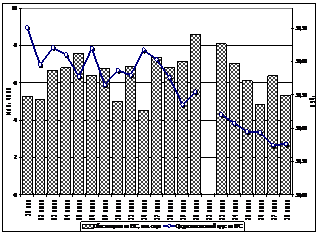

Курс евро и объем торгов на ЕТС

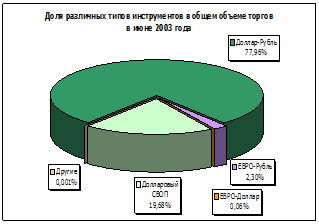

Структура оборота валютного рынка ММВБ

| Содержание

Основные события месяца · 19 июня. Россия стала полноправным членом Международной группы по борьбе с финансовыми злоупотреблениями (FATF). · 20 июня 2003 г. Государственная Дума РФ приняла одновременно в трех чтениях закон «О внесении изменения в статью 6 закона РФ "О валютном регулировании и валютном контроле"», предусматривающий снижение норматива обязательной продажи валютной выручки. · 21 июня Банк России снизил ставку рефинансирования до 16% годовых. · Минэкономразвития РФ повысило прогноз роста ВВП России в 2003 г. с 4,6 до 5,4%. · По предварительным оценкам, инфляция в июне составила 0,7-0,9%. Биржевые новости · 25 июня 2003 г. заместителем генерального директора Московской межбанковской валютной биржи назначен Алексей Осенмук. На этой должности Алексей Осенмук будет курировать валютный рынок и сотрудничество с международными финансовыми институтами. · В первом полугодии 2003 г. объем биржевых сделок с иностранными валютами достиг 60,2 млрд. долл. (в 2002 г. – 30 млрд. долл.). · Более чем в 2,3 раза вырос среднедневной объем торгов на валютном рынке (с 279 млн. в 2002 г. до 647 млн. долл. в первом полугодии 2003 г.). · Среднедневной объем торгов по евро вырос в 1,6 раза — с 7 млн. в 2002 г. до 11,5 в первом полугодии текущего года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Среднедневной объем | Изменение | Среднедневной объем | Изменение | Доля доллара в обороте | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 614,7 | 4,6 | 9,24 | -17,7 | 97,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 1.1. Итоги торгов по доллару

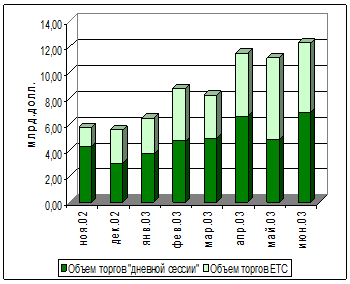

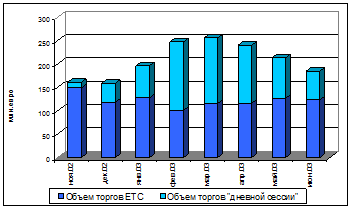

Рис. 1.1. Ежемесячный объем торгов по инструментам «доллар-рубль»*

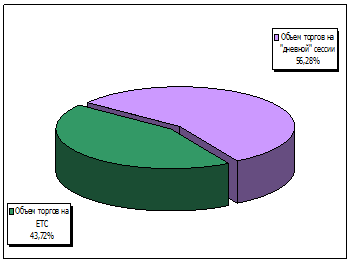

* Объем торгов на «дневной» сессии с учетом операций SWAP Рис. 1.2. Соотношение объемов торгов по доллару США на ЕТС и «дневной сессии»

Рис. 2.1. Ежемесячный объем торгов по инструментам «евро-рубль»

Таблица 2.1. Итоги торгов по евро

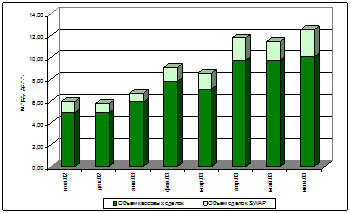

Рис. 3.1. Ежемесячный объем торгов на валютном рынке

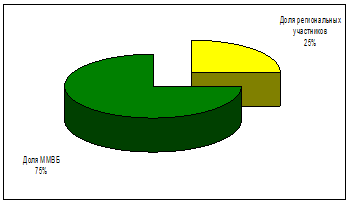

Рис. 3.2. Доля операций региональных участников на ЕТС в июне

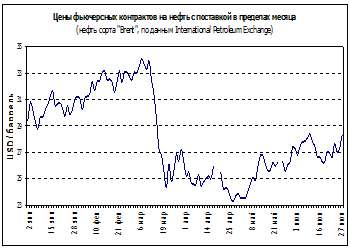

Рис. 4.1. Динамика цен нефти Brent по данным IPE

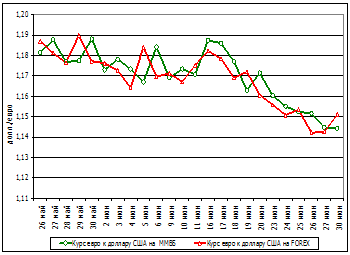

Рис. 4.2. Курс евро к доллару на рынке FOREX и на ММВБ

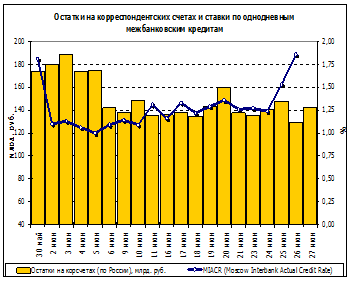

Рис. 4.3. Показатели ликвидности

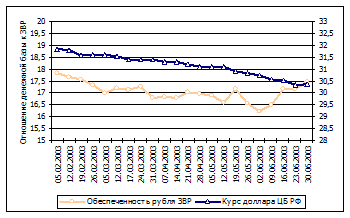

Рис. 4.4. Золотовалютные резервы и денежная база

Рис. 5.1. Обеспеченность рубля ЗВР, руб./долл.

Таблица 5.1. Основные макроэкономические показатели

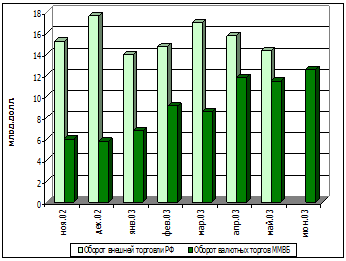

* данные приведены за период январь – март 2003 г. ** данные на конец мая 2003 г. Рис. 5.2. Внешнеторговый оборот РФ и объем валютных торгов на ММВБ

| Из истории биржевого рынка 10 лет назад 28 июня 1993 г. Центральный Банк РФ опубликовал письмо №41 «Об отмене обязательной продажи 30% процентов валютной выручки в валютный резерв Банка России». С 1 июля 1993 г. 50% экспортной валютной выручки предприятия могли оставлять себе, а 50% подлежало обязательной продаже на биржевом валютном рынке. 8 лет назад 19 июня 1995 г. введены в действие новые правила проведения операций с долларом США на ММВБ, которые предусматривают расчеты по принципу «поставка против платежа». 27 июня 1995 г. Центральный банк РФ отменил требование об обязательной продаже 50% экспортной валютной выручки только через систему уполномоченных валютных бирж. Введение нового механизма не отменило обязательную продажу части валютной выручки, а лишь предоставило экспортерам право выбирать место ее реализации – на межбанковском валютном рынке или через уполномоченные биржи. Тем самым действующее законодательство было приведено в соответствие с реалиями функционирования валютного рынка и направлено на дальнейшую его либерализацию. Межбанковскому рынку были представлены равные с биржевым рынком условия функционирования. 7 лет назад Правительство РФ и Центральный банк РФ направили в МВФ заявку о присоединении России с 1 июня 1996 г. к VIII статье Соглашения МВФ (разделы 2,3,4). Россия взяла на себя обязательства по поддержанию текущей конвертируемости рубля, либерализации валютно-финансового рынка и расширению доступа на него нерезидентов. С учетом этого далее вносились соответствующие изменения в систему валютного регулирования. 4 года назад 29 июня 1999 г. впервые торги по доллару США в СЭЛТ начали проводиться в рамках единой торговой сессии межбанковских валютных бирж (ЕТС), что обеспечивало формирование в России общенационального валютного рынка на основе передовых биржевых технологий (ранее проводилась Специальная торговая сессия – СТС). 1. Конъюнктура рынка «доллар-рубль» В июне на рынке рубль-доллар продолжилось укрепление российской валюты в условиях поступления больших объемов экспортной валютной выручки. Официальный курс доллара США за месяц снизился на 1,1% и составил в последний торговый день июня 30,3809 руб./долл. Недостаточный спрос на американскую валюту по-прежнему оказывал поддержку рублю. На формирование курса повлияла также перемена тренда на международном валютном рынке и конец полугодового отчетного периода. Общий объем торгов по долларовым инструментам вырос в июне на 10% и составил 12,3 млрд. долл. Объем торгов по инструменту доллар/рубль с расчетами «завтра» на ЕТС вырос в июне на 11,4%. Среднедневной объем торгов по доллару США на ММВБ вырос на 4,6%, составив 614,7 млн. долларов. Рост объема торгов по инструменту долл./руб. с расчетами завтра на «дневной сессии» составил 75,7%. Следует отметить, что доля ЕТС в торгах по доллару на ММВБ составила в июне 43,7%, а доля «дневной сессии» — 56,3% 2. Конъюнктура рынка «евро-рубль» В июне курс евро на ЕТС снизился на 1,75 руб., составив 30 июня 34,7617 руб./евро. Это стало реакцией на ослабление курса единой европейской валюты относительно доллара США на международном валютном рынке. В течение месяца среднедневной объем торгов по евро на ММВБ снизился на 17,7%, составив 9,24 млн. руб. Среднедневной оборот по евро на ЕТС снизился на 7,5%. Доля инструментов евро-рубль в обороте ММВБ составила в июне 2,3%, а инструментов евро-доллар — 0,06%. 3. Объем и структура операций валютного рынка ММВБ В целом совокупный оборот валютного рынка ММВБ составил в июне 12,5 млрд. долл., среднедневной объем операций превысил 626 млн. долл., увеличившись за месяц на 4,1%. В течение рассматриваемого периода участники заключили сделок СВОП по доллару на сумму 2477 млн. долл., из них по инструменту TODTOM – на 1972 млн. долл., по инструменту TOМSPT – на 349 млн. долл., по инструменту TODSPT – на 156 млн. долл. В июне не произошло существенных изменений в структуре торгуемых инструментов. По-прежнему наибольший объем приходился на операции рубль-доллар – 77,96%. Сделки СВОП составили 19,68%. Доля региональных бирж в обороте ЕТС составила в июне 25%. 4. Факторы курсообразования Внешнеэкономическая конъюнктураЗначительное влияние на российский валютный рынок продолжали оказывать внешнеэкономические факторы. В июне мировые цены на нефть не опускались ниже 26 долл. за баррель и достигали самых высоких за последние 3 месяца значений. Низкие товарные запасы нефти в странах-импортерах, угроза забастовок в Нигерии и неопределенность сроков восстановления иракского экспорта продолжали удерживать цены на высоком уровне. Выгодная ценовая конъюнктура и 4-процентный рост российского нефтяного экспорта обеспечивают стабильное поступление на рынок экспортной валютной выручки, что способствует укреплению реального курса российского рубля. Влияние на динамику курсообразования на рынке FOREX в июне оказывал оптимизм по поводу перспектив оживления американской экономики. Не смотря на то, что экономические данные весьма противоречивы, снижение уровня учетной ставки на 0,25%, рост основных фондовых индексов и показателей деловой активности воспринимаются как сигнал о начале выхода Америки из экономического застоя. В то же время уровень безработицы в США достиг рекордного значения 6,4%, что приводило к неуверенности инвесторов и не позволяло американской валюте укрепляться по отношению к евро.Внутренний рынокГлавным курсообразующим фактором на внутреннем валютном рынке оставалось значительное превосходство предложения американской валюты над спросом. В условиях стабильного поступления экспортной выручки тенденция к снижению курса доллара США к рублю сохранялась, в то время как на мировых рынках доллар начал укрепляться. Золотовалютные резервы (ЗВР) выросли за январь-июнь этого года на 34,8% до 64,4 млрд. долл., соответствующий рост денежной базы составил 19,5%. За период с 1 июня по 1 июля 2003 г. объем ЗВР сократился на 452 млн. долл. Снижение уровня ЗВР было вызвано плановым погашением Минфином второго выпуска еврооблигаций на 1,3 млрд. долл. Из запланированных к выплате на 2003 г. 17 млрд. долл. погашено бумаг и выплачено процентов на 9,5 млрд. долл. На фоне этой информации котировки российских еврооблигаций достигли исторических максимумов. Остатки на корсчетах коммерческих банков в ЦБ в течение месяца держались в районе 140 млрд. руб. Ставка MIACR не превышала 1,25% годовых практически на всем протяжении периода. Свободные рублевые средства в первую очередь вкладывались в государственные и корпоративные ценные бумаги. Участники рынка не проявляли повышенного интереса к инструментам, предложенным Центробанком, и концентрировали свою активность на фондовом рынке. Индекс ММВБ вырос за июнь на 42 пункта (9,6%). 5.Тенденции и перспективы Мировая экономикаНовая тенденция на мировых валютных рынках вызвана накоплением позитивной информации о состоянии экономики США. Рост американского фондового рынка вызывает серьезный отток средств с рынка европейских облигаций. Хотя текущая проблемная ситуация на рынке труда в США вызывает определенные опасения инвесторов, их оптимистические ожидания оказывают существенную поддержку доллару.В свою очередь, власти Евросоюза прогнозируют в текущем году экономический рост на уровне всего 0,7%. Особенно сложно обстоят дела в экономике Германии. Правительство ФРГ предсказывает, что в 2004 г. экономика страны вырастет на 2%. Однако, по мнению руководства Bundesbank, экономический рост вряд ли превысит 1-1,5% в 2004 г., а влиятельный экономический институт DIW прогнозирует рост на 1,3%.Российская экономика В условиях окончания полугодия, относительного снижения притока валютной выручки и изменения тенденции на международных рынках, участники внутреннего валютного рынка воздерживались от активных действий. Дальнейшее развитие ситуации трудно прогнозировать. Рынку необходимо объективно оценить влияние положения в Ираке на мировые цены на нефть. Время необходимо также для оценки новой динамики курса евро, которая влияет на сальдо торгового баланса России. Согласно последним оценкам Минэкономразвития, внешнеторговый оборот РФ в январе–мае текущего года увеличился на 22,7% по сравнению с соответствующим периодом 2002 г. и составил 75,6 млрд. долл. По информации Министерства финансов, во втором квартале текущего года чистый приток капитала составил 2 млрд. долл., что объясняется ростом финансовых рынков России. По предварительным данным, инфляция в июне составит 0,7-0,9%, а рост потребительских цен за год оценивается на уровне 12%. С учетом итогов полугодия Минэкономразвития РФ повысило прогноз роста ВВП в 2003 г. с 4,6 до 5,4%. Конъюнктурные опросы Института экономики переходного периода в июне также говорят о росте платежеспособного спроса и об активизации производства. Таким образом, макроэкономические показатели по-прежнему свидетельствуют в пользу укрепления рубля. В более отдаленной перспективе ожидается, что снижение норматива обязательной продажи валютной выручки скажется на предложении долларов. Однако, по мнению большинства экспертов, при сохранении высоких цен на нефть тенденция к укреплению рубля продолжится, но волатильность рынка может возрасти. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||