Основные события и тенденции

· В 2012 г. рынок складской недвижимости продолжил активное развитие. Несмотря на отсутствие стабильности в мировой экономике, в России наблюдается высокая активность компаний – арендаторов и покупателей складских площадей. 2012 г. стал рекордным по объему поглощения за всю историю развития рынка складов Московского региона: по итогам 2012 г. общий объем поглощения складских площадей на рынке составил более 1,5 млн. кв. м, превысив тем самым показатель знакового 2007 г. (1,29 млн. кв. м). При этом средний объем сделки значительно вырос по сравнению с показателем 2008–2010 гг., достигнув в 2012 г. 13,8 тыс. кв. м.

· Свыше 60% сделок – более 940 тыс. кв. м – заключено с участием ведущих компаний-консультантов рынка складской недвижимости, из которых почти 20% площадей арендовано и приобретено при участии компании S. A.Ricci.

· В 2013 г. ожидается возвращение докризисных темпов строительства складских комплексов: может быть введено около 1,5 млн. кв. м складов – максимальный показатель с 2007 г. Стоит отметить, что для многих из запланированных к вводу в 2013 г. площадей арендаторы и покупатели уже определены.

· Тенденция поглощения складских помещений задолго до окончания строительства – с соблюдением сроков и юридической чистоты оформления документации – приближает рынок складской недвижимости Московского региона к западной практике, предполагающей строительство складов исключительно под заказ.

· Все больше компаний приобретает складские площади в собствинность. По итогам 2012 г. доля сделок купли-продажи составила 19% от общего объема арендованных и купленных площадей.

· Компании, занимающиеся интернет торговлей и ранее включаемые в сегмент торговых операторов, по итогам 2012 г. увеличили свою долю до 10%, в связи с чем были выделены в самостоятельный сегмент, что, несомненно, является одной из наиболее заметных тенденций года.

На инвестиционном рынке сумма сделок по покупке объектов складского сегмента в России в 2012 г. превысила $570млн. (с учетом покупки земельных участков под дальнейшее строительство складских объектов), что оказалось ниже на 20% по сравнению с показателем прошлого года (795 тыс. кв. м).Из заметных инвестиционных сделок 2012 г. можно отметить 2 крупные транзакции с участием иностранного капитала: компания Raven Russia приобрела два актива (СК «Шолохово» и участок под застройку на Новорижском шоссе), общая сумма сделок превысила $72 млн.

Предложение

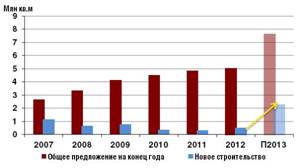

· Прирост предложения качественных складов в 2012 г. составил более 525 тыс. кв. м – на 42% выше, чем в 2011 г. (370 тыс. кв. м), и на 40% выше, чем в 2010 г. (375 тыс. кв. м).

· Предложение качественных спекулятивных складов в Московском регионе по итогам 2012 г. составило более 7,1 млн. кв. м, из которых около 70% относятся к классу А, 30% - к классам В+ и В.[1]

· При соблюдении девелоперами заявленных сроков строительства в гг. объем предложения складов класса А может увеличиться более чем в полтора раза – с 5,0 млн. кв. м в конце 2012 г. до 8,3 млн. кв. м к концу 2014 г.

Снижение девелоперской активности в годах привело к значительному сокращениею темпов ввода складских площадей в 2010 и 2011 гг. В 2012 г. впервые с начала кризиса зафиксировано увеличение годового объема нового строительства складов.

Среди крупнейших введенных в 2012 г. объектов можно назвать новые фазы следующих складских комплексов:

· PNK-Внуково (введено более 125 тыс. кв. м девелопер – PNK group);

· «МЛП-Подольск, II фаза» (80 тыс. кв. м, «МЛП»);

· «Тушино Пиво» (70 тыс. кв. м,«Внуково Логистик»);

· «Инфрастрой Быково» (более 135 тыс. кв. м, «Инфрастрой Быково»);

· «Промзона Люторецкая» ( 20 тыс. кв. м,«Стентон Трейд ЛТД»);

Активизация спроса на складские площади, наблюдаемая в гг., привела к возобновлению девелоперской активности в сегменте складов, результаты которой начнут проявляться в 2013 г. Наступивший год обещает стать рекордным по приросту предложения складских площадей: запланирован ввод около 2,5 млн. кв. м складов. Практика предыдущих лет показывает, что ввод значительной доли площадей будет перенесена на более поздние периоды, но и в этом случае темпы строительства в 2013 г. приблизятся к уровню докризисного 2007 г., когда было введено около 1,5 млн. кв. м.

Динамика объема рынка складов класса А

Среди заявленных проектов – как крупные объемы площадей, реализуемые сетевыми девелоперами складов, так и значительное количество небольших (5-40 тыс. кв. м) складов, реализуемых, в том числе, частными предпринимателями. Согласно заявлениям девелоперов, более 90% ожидаемых площадей в 2013 г. относятся к классу А, около 10% - к классу В и В+.

Структура строящихся складских

площадей по классам

Основной объем введенных складских площадей в 2012 году пришелся на Южные направления: Юго-запад – 47%, Юго-восток – 26%, Юг – 22%.

Исходя из планов девелоперов, можно говорить о смещении их активности в сторону Северного направления Московского региона (Ленинградское и Дмитровское ш.). В настоящее время здесь наблюдается острый дефицит складских площадей, который может быть частично устранен в 2013 г., в течение которого девелоперы обещают ввести на севере Московского региона порядка 680 тыс. кв. м новых площадей.

Лидерами по запланированному на наступивший год приросту предложения являются южное, северное и юго-восточное направления (52%, 27% и 8% ожидаемых площадей соответственно). На остальные направления приходится менее 15% строящихся складских площадей.

Структура строящихся складских площадей по направлениям (ввод в гг.)

Примеры складских комплексов, ожидаемых к вводу в эксплуатацию в 2013 году

Объект | Шоссе, расстояние от МКАД, км | Площадь, тыс. кв. м | Девелопер |

«Северное Домодедово», III фаза | Каширское, 12 | ПЛК Северное Домодедово | |

Логистический парк «Домодедово» | Каширское, 30 | PGP Development | |

«Южные Врата»,III фаза | Каширское, 30 | Radius Group | |

«Радумля» | Ленинградское ш.,30 | ||

«ПНК-Чехов», II фаза | Симферопольское ш., 49 | PNK Group | |

СЦ «Логопарк Север» | Ленинградское ш.,35 | Каравелла | |

«Никольское» | Дмитровское ш.,35 | National Energy |

Спрос

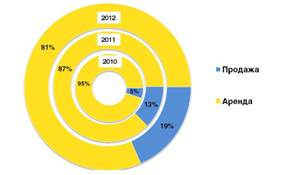

· Объем сделок аренды и покупки складов конечными пользователями в 2012 г. превысил 1,5 млн. кв. м, что является рекордно высоким показателем за всю историю развития рынка складов Московского региона, из них 81% (1,22 млн. кв. м) пришлось на сделки аренды, и 19% (0,28 млн. кв. м) - на сделки купли-продажи.

Одной из наиболее ярких тенденций последних лет является увеличение доли приобретаемых складских площадей в общей структуре поглощения. По итогам 2012 г. было приобретено около 280 тыс. кв. м складских площадей, т. е. 19% от общего объема поглощенных площадей. Многие российские компании сделали выбор в пользу приобретения площадей в собственность.

Динамика изменения структуры сделок в складском сегменте

Наиболее активным по объему спроса в Московском регионе стал III квартал 2012 г., на него пришлось почти 40% общего объема сделок аренды и продажи за весь 2012 г. – около 575 тыс. кв. м.

По итогам 2012 г. доля сделок, заключенных в строящихся объектах, возросла с 20% (показатель конца 2011 года) до 35%.

Средний объем сделки, сократившийся в результате острой фазы кризиса 2008 г., по итогам 2012 г. значительно увеличился: с 9,1 (минимальный показатель с 2007 г., зафиксированный в 2010 г.) до 13,8 тыс. кв. м. Это связано с тем, что, во избежание проблем с дефицитом площадей в будущем, арендаторы и покупатели стремятся занять больший объем площадей, чем необходимо на текущий момент.

Динамика изменения среднего размера сделки и объема поглощения

Доля арендуемых площадей класса В, понизившись в 2008 г. с 15% до 12%, с 2009 г. начала плавное увеличение и по итогам 2012 г. составила 24% в общей структуре поглощения складских площадей. Увеличение объема арендуемых площадей класса В мы связываем с дефицитом площадей класса А и с более приемлемой для ряда арендаторов ставкой аренды в некоторых объектах В класса. Также стоит учитывать более удачное место расположения ряда объектов класса В, близкое к черте города или внутри города.

Динамика аренды складских площадей в Московском регионе

Наибольший спрос наблюдается на Южном направлении, здесь было арендовано и куплено более 540 тыс. кв. м складских площадей – около 38% от общего объема арендованных и купленных в 2012 г. площадей (в 2011 г. на южное направление пришлось 24%).

Также значительное увеличение доли в структуре поглощения зафиксировано на Юго-западном направлении Московской области - с 16% в 2011 г. до 36% в 2012 г.

По результатам 2012 г. значительное снижение доли сделок в общем объеме поглощения наблюдалось на Севере и Востоке Московской области: за год доля сделок сократилась с 15% до 6% и с 13% до 3% соответственно, что связано с почти полным отсутствием новых введенных складов по этим направлениям.

Объем поглощения складских площадей в 2012 г. в зависимости от направления

По операционной деятельности арендаторы складов в 2012 г. распределились следующим образом: наибольший объем арендованных площадей (34%) пришелся на сегмент ритейла. Примечательно, что в 2011 г. доля торговых операторов составила 37%, включая интернет-магазины. В 2012 г. доля компаний, занимающихся интернет-торговлей, превысила 10%, в связи с чем они были выделены в отдельный сегмент. 28% площадей было поглощено логистическими операторами и 15% были арендованы и куплены дистрибьюторами.

Структура спроса

по виду деятельности компаний в 2012 г.

Среди арендаторов складской недвижимости преобладают российские компании: в 2012 г. на их долю пришлось более 70% поглощенных складских площадей, на долю иностранных компаний чуть менее 30%. Крупнейшей сделкой 2012 г. с участием иностранных компаний стала аренда (buit-to-suit) «Adidas» 60 тыс. кв. м в складской комплексе «ПНК-Чехов».

Структура спроса по стране происхождения

Примеры наиболее крупных сделок 2012 г.

Тип сделки | Площадь, кв. м | Объект/ближайшее шоссе, расстояние от МКАД | Арендатор/покупатель | Квартал |

Аренда(продление) | 91 500 | ЛП Крекшино | Itella | III |

Аренда(Build-to-Suit) | 60 000 | ПНК Чехов | Adidas | III |

Аренда | 60 000 | ПНК-Групп | Enter | IV |

Продажа (Build-to-Suit) | 58 000 | ПНК-Внуково | Национальная компьютерная корпорация | III |

Продажа(Build-to-Suit) | 42 000 | ПНК-Чехов II | Confidentional | III |

Продажа (Build-to-Suit) | 33 000 | Южные Врата | Decathlon | II |

Аренда | 33 000 | Инфрастрой-Быково | Univeg Logistics | IV |

Аренда (Built-to-suit)* | 27 300 | МПК | Сетевая лаборатория Netlab | III |

Продажа* | 25 224 | ПНК-Внуково | Фортекс | II |

Продажа (Build-to-Suit)* | 22 636 | ПНК-Внуково | Кораблик | III |

* Сделка S. A.Ricci

Вакантные площади

· Уровень вакантных площадей в сегменте готовых складов класса А Московской области остается на уровне 1%, что в абсолютном выражении составляет менее 50 тыс. кв. м.

· В сегменте складов класса В свободно в целом по рынку около 3-5%, в черте Москвы доля вакантных площадей приближается к нулю.

· Основной объем ожидаемых к вводу в 2013 г. складов уже распределен среди покупателей и арендаторов. Поэтому заметное сокращение дефицита на рынке складской недвижимости Московского региона произойдет не ранее 2014 г.

Соотношение спроса и предложения

Ставки

В течение 2012 г. выраженного роста арендных ставок на качественные складские площади не зафиксировано. В среднем арендная ставка для сухого склада класса А в Московском регионе держится на уровне $135-$140 за кв. м в год (без НДС и операционных расходов). В отдельных комплексах, расположенных вдоль наиболее востребованных направлений, запрашиваемые арендные ставки во втором полугодии доходили до $150 за кв. м в год.

Принимая во внимание ограниченный платежеспособный спрос на рынке складской недвижимости, мы не ожидаем увеличения ставок на качественные складские площади в 2013 г.

Динамика средних арендных ставок

Прогнозы

Рынок складской недвижимости Московского региона представляет огромный потенциал для строительства складской недвижимости: существующий на рынке объем свободного предложения на сегодняшний день не удовлетворяет спрос, который в 2,3 раза выше имеющегося предложения. В ближайшие 2 года в Московской области будет успешно поглощаться 1,3-1,5 млн. кв. м складских площадей в год. При существующих и ожидаемых в 2013 г. темпах ввода новых проектов площади продолжат поглощаться на этапе строительства. Важно отметить, что предложение складов будет постепенно смещаться вглубь области, что связано с дефицитом земельных участков и высокой стоимостью земли возле Москвы.

[1] Сегмент складов класса В регулярно пополняется объектами реконструкции, при этом точный подсчет поквартального прироста предложения в данном сегменте затруднен в связи с разнородностью и непрозрачностью этого сегмента рынка.