Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

ФИНАНСОВОЕ УПРАВЛЕНИЕ

Название дисциплины, которую нам предстоит изучить можно перевести на русский язык как "финансовое управление". Относится оно к предприятию.

Предприятие как финансово-экономический объект

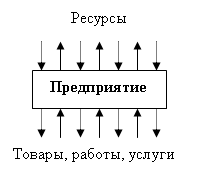

С точки зрения экономики и финансов предприятие представляется целесообразно организованной учредителями и менеджерами комбинацией (или набором) ресурсов, собранной для производства товаров (оказания услуг, выполнения работ).

Основными функциями предприятия являются подбор ресурсов и их преобразование в товары (услуги, работы).

|

|

Все ресурсы предприятия, которыми оно в данный момент обладает, составляют его капитал.

Капитал предприятия в стоимостном выражении называют активами.

Основными категориями активов являются:

- основной капитал (основные средства, земля и природные ресурсы);

- оборотный капитал (денежные средства, купленные ценные бумаги, счета к получению (дебиторская задолженность), товарно-материальные запасы и затраты);

- прочие активы (нематериальные активы (патенты, лицензии, торговые марки, товарные знаки, программные продукты), депозитные счета в банках).

В рыночной экономике приобретение ресурсов и обмен товаров (услуг, работ) должны быть опосредованы денежными средствами. В такой экономике входящему потоку ресурсов в натурально-вещественной форме должен соответствовать по стоимости исходящий поток денежных средств, и, наоборот, выходящему потоку (товары, услуги, работы) должен соответствовать входящий денежный поток.

Очевидно, для нормальной непрерывной работы у предприятия должны быть фонды денежных средств (финансовые ресурсы), необходимые для обеспечения требуемого входящего потока ресурсов, а следовательно, должны быть источники этих фондов.

Основными источниками денежных фондов могут быть:

- собственный капитал - это ресурсы, вложенные в предприятие его учредителями и владельцами, а также накопленная нераспределенная прибыль предприятия;

- долгосрочные обязательства, которые представляют из себя разнообразные долговые инструменты со сроком оплаты более 1 года (облигации, векселя, кредиты);

- краткосрочные обязательства, т. е. долговые инструменты со сроком оплаты до 1 года (краткосрочные кредиты, займы, ссуды, выставленные и неоплаченные счета в адрес предприятия, задолженности по оплате труда работников предприятия, налоговым платежам и т. д.).

Финансы предприятия представляют собой совокупность денежных отношений, возникающих при создании и распределения денежных фондов в процессе:

1. Обращения основного и оборотного капиталов предприятия.

2. Образования и использования прибыли, амортизационного, ремонтного, резервного и других денежных фондов.

3. Взаимодействия структурных подразделений одного предприятия.

4. Взаимодействия предприятия с другими элементами финансово-экономической системы страны.

Финансы предприятия занимают центральное место в финансовой системе любого государства, т. к. именно на предприятиях зарождаются финансовые ресурсы, обеспечивающие воспроизводство хозяйства страны.

Из-за различий предприятий по сфере деятельности, размерам, продолжительности преобразования ресурсов в конечный продукт величины входящего и выходящего натурально-вещественных потоков, также неодинаковы. Эти величины в условиях рыночной экономики принято оценивать (переводить в стоимостное выражение) за какой-либо календарный период времени.

Выходящий поток товаров (работ и услуг) в денежном выражении (называемый валовым доходом) или разница стоимостей выходящего потока товаров, работ и услуг и входящего потока ресурсов (называемая прибылью) являются абсолютными объемными показателями, характеризующими результат работы предприятия. Они отражают экономический эффект функционирования предприятия.

Отношение экономического эффекта (валового дохода или прибыли) к стоимости входящего потока ресурсов, выраженной одним из многочисленных показателей (затраты ресурсов, все активы), задает множество относительных показателей и определяет экономическую эффективность работы предприятия.

Основная финансово-экономическая цель предприятия может быть определена следующим образом: запланированное использование выбранных ресурсов для создания через некоторое время обоснованной рыночной стоимости товаров (работ, услуг), способной возместить все затраты на ресурсы и обеспечить приемлемый для владельцев уровень доходов или прибыли (доходности или прибыльности) на условиях, отвечающих их ожиданиям с учетом возможного риска от осуществления избранной деятельности.

Для успешного достижения такой цели необходимо правильное управление предприятием.

Под управлением понимается целенаправленная деятельность, основным содержанием которой является принятие решений и организация их выполнения. Составными элементами управления являются:

1. Изучение и анализ ситуации;

2. Постановка задачи, т. е. определение целей, которые нужно достичь;

3. Сбор необходимой информации;

4. Выработка решения, т. е. составление плана действий по достижению поставленной цели;

5. Контроль за выполнением решения и последствиями, вызванными его реализацией;

6. Внесение корректив в выбор целей, план действий или организацию его выполнения, которые необходимы для устранения нежелательных последствий, выявленных в процессе реализации принятого решения.

Взаимосвязи, существующие между этими элементами, схематически показаны на рис. 1:

|

Рис. 1 Взаимосвязи основных элементов процесса управления

Это управление касается, прежде всего, трех основных областей:

1. Выбора ресурсов, т. е. определения того, каких и сколько ресурсов необходимо приобретать. Приобретение ресурсов называют инвестированием, а вложения денежных (финансовых) средств в ресурсы называют инвестициями. Мероприятия или комплекс мероприятий, требующие инвестиций, называют инвестиционным проектом. Поэтому решения по выбору и приобретению ресурсов определяют как инвестиционные решения. Область принятия решений об инвестициях называют областью инвестиционных решений.

2. Выбора способа финансирования или привлечения средств для инвестирования (приобретения ресурсов). Другими словами, выбора и использования источников фондов денежных средств, за счет которых можно приобретать ресурсы. Эту область называют областью финансовых решений.

3. Осуществления прибыльной производственной деятельности через эффективное использование приобретенных ресурсов. Это - область производственных решений. Данные решения принимаются производственными менеджерами и экономистами.

Финансовый менеджмент

Финансовый менеджмент - это искусство и наука принятия инвестиционных решений и выбора способа их финансирования.

Функции и обязанности финансового менеджера:

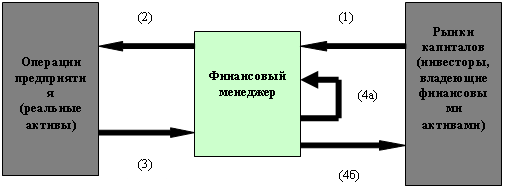

1. Как показано на рисунке 2 финансовый менеджер имеет дело и с операциями предприятия, и с рынками капиталов.

2. Функции финансового менеджера:

1) Является посредником между предприятием и рынком капитала (денежных ресурсов).

2) Дает рекомендации относительно того, какие ресурсы и в каком количестве надо покупать на рынке ресурсов.

3) Отслеживает поступление денег от операций предприятия на рынке продуктов.

|

Рис. 2 Потоки денежных средств и функции финансового менеджера

(1) - деньги поступают за счет продажи финансовых активов инвесторам;

(2) - деньги инвестируются в операции фирмы и используются для приобретения реальных активов;

(3) - операции фирмы приносят деньги;

(4а) - деньги реинвестируются;

(4б) - деньги возвращаются инвесторам.

3. Обязанности финансового менеджера:

1) Связи с банками.

2) Управление наличностью.

3) Привлечение источников финансирования.

4) Кредитная политика.

5) Выплата дивидендов.

6) Страхование.

7) Управление пенсионными программами.

8) Анализ финансового состояния предприятия.

9) Финансовое планирование.

10) Оценка инвестиционных проектов и т. д.