Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(образец)

Касса за 05-08 января 200__ г. Лист 3

№ документа | От кого получено или кому выдано | Коррес-понди-рующий счет | Приход, руб. | Расход, руб. |

Остаток на начало дня | 380 | |||

4 | От банка по чеку № 000 | 51 | 94000 | |

6 | – перерасход по авансовому счету | 71 | 200 | |

8 | От - неиспользованные суммы аванса | 71 | 215 | |

Итого за день | 94215 | 200 | ||

Остаток на конец дня | 94395 | |||

В т. ч. на заработную плату | 94000 | |||

Кассир | ||||

Проверила документы, в количестве двух приходных и одного расходного, приняла | ||||

Бухгалтер |

Журнал - ордер №2

за январь 200__ г. по кредиту счета 51 в дебет счетов

(тыс. руб.)

Дата | 97 | 50 | 55 | 60 | 69 | 71 | 68 | 91 | 76 | 66 | 90 | Итого |

01-04 | 600 | 240 | - | 1400 | - | - | - | - | - | - | - | 2240 |

05 | - | - | - | - | - | - | - | - | - | - | 5600 | 5600 |

08-10 | - | 64000 | - | 61620 | 3840 | - | - | - | 3036 | - | - | 132496 |

11-31 | 1200 | 60444 | 5586 | 226460 | 3560 | 200 | 10600 | 27200 | - | 17400 | 469636 | 822702 |

Итого | 1800 | 124684 | 5586 | 289480 | 7400 | 200 | 10600 | 27200 | 3036 | 17400 | 475236 | 963038 |

Ведомость №2

за январь 200__ г. по дебету счета 51 в кредит счетов

Сальдо на начало месяца

по Главной книге - 38000 руб.

(тыс. руб.)

Дата | 45 | 62 | 50 | 55 | 76 | 66 | 91 | Итого |

01-04 | 340 | 9760 | - | - | - | - | - | 10100 |

05 | 360 | 18650 | - | - | - | 17100 | - | 36110 |

08-10 | 780 | 104890 | 370 | 400 | 600 | - | - | 107040 |

11-31 | 8120 | 374320 | 288 | 9288 | 446 | 414900 | 60 | 807422 |

Итого | 9600 | 507620 | 658 | 9688 | 1046 | 432000 | 60 | 960672 |

Сальдо на конец месяца

по Главной книге - 35634 руб.

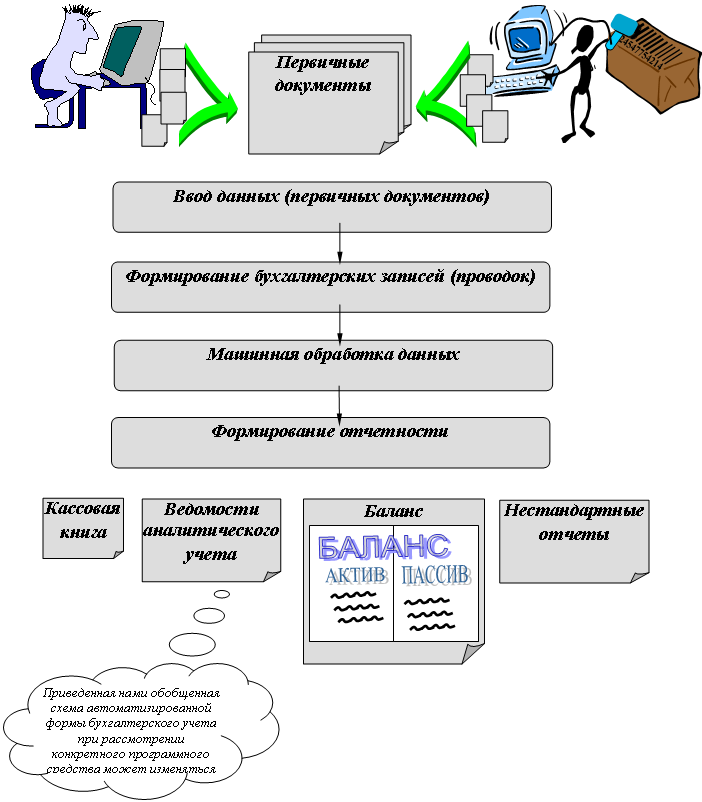

Автоматизированная форма бухгалтерского учета

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени, из учетных регистров переносится в сгруппированном виде в бухгалтерскую отчетность.

Не допускаются неоговоренные исправления в первичных документах и учетных регистрах.

Существуют три основных способа исправления ошибок – корректурный, метод красного сторно и способ дополнительных проводок.

Корректурным способом исправляются все ошибки и описки как в цифрах, так и в тексте, не затрагивающие корреспонденции счетов. Исправления в документах и регистрах должны быть сделаны разборчиво, оговорены и подписаны лицами, составившими документ. Зачеркивание текста делается таким образом, чтобы можно было его прочесть. Правильный текст надписывается либо над зачеркнутым, либо под ним - в зависимости от имеющейся возможности.

Методом красного сторно исправляются ошибки, затрагивающие корреспонденцию счетов: неправильная запись сторнируется, т. е. снимается обратно, как бы уничтожается, и вместо нее делается правильная запись.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой суммы составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции.

![]() Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

![]() Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Бухгалтерский баланс – это система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Активы это все виды средств:

F Здания;

F оборудование;

F транспортные средства;

F средства вычислительной техники;

F запасы материалов, товаров, готовой продукции;

F причитающиеся предприятию выплаты от контрагентов (дебиторская задолженность);

F денежные средства на счетах в банках и наличные.

Активы можно разделить на две большие группы: внеоборотные и оборотные активы.

К внеоборотным активам относятся:

(образец)

Касса за 05-08 января 200__ г. Лист 3

№ документа | От кого получено или кому выдано | Коррес-понди-рующий счет | Приход, руб. | Расход, руб. |

Остаток на начало дня | 380 | |||

4 | От банка по чеку № 000 | 51 | 94000 | |

6 | – перерасход по авансовому счету | 71 | 200 | |

8 | От - неиспользованные суммы аванса | 71 | 215 | |

Итого за день | 94215 | 200 | ||

Остаток на конец дня | 94395 | |||

В т. ч. на заработную плату | 94000 | |||

Кассир | ||||

Проверила документы, в количестве двух приходных и одного расходного, приняла | ||||

Бухгалтер |

Журнал - ордер №2

за январь 200__ г. по кредиту счета 51 в дебет счетов

(тыс. руб.)

Дата | 97 | 50 | 55 | 60 | 69 | 71 | 68 | 91 | 76 | 66 | 90 | Итого |

01-04 | 600 | 240 | - | 1400 | - | - | - | - | - | - | - | 2240 |

05 | - | - | - | - | - | - | - | - | - | - | 5600 | 5600 |

08-10 | - | 64000 | - | 61620 | 3840 | - | - | - | 3036 | - | - | 132496 |

11-31 | 1200 | 60444 | 5586 | 226460 | 3560 | 200 | 10600 | 27200 | - | 17400 | 469636 | 822702 |

Итого | 1800 | 124684 | 5586 | 289480 | 7400 | 200 | 10600 | 27200 | 3036 | 17400 | 475236 | 963038 |

Ведомость №2

за январь 200__ г. по дебету счета 51 в кредит счетов

Сальдо на начало месяца

по Главной книге - 38000 руб.

(тыс. руб.)

Дата | 45 | 62 | 50 | 55 | 76 | 66 | 91 | Итого |

01-04 | 340 | 9760 | - | - | - | - | - | 10100 |

05 | 360 | 18650 | - | - | - | 17100 | - | 36110 |

08-10 | 780 | 104890 | 370 | 400 | 600 | - | - | 107040 |

11-31 | 8120 | 374320 | 288 | 9288 | 446 | 414900 | 60 | 807422 |

Итого | 9600 | 507620 | 658 | 9688 | 1046 | 432000 | 60 | 960672 |

Сальдо на конец месяца

по Главной книге - 35634 руб.

Автоматизированная форма бухгалтерского учета

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени, из учетных регистров переносится в сгруппированном виде в бухгалтерскую отчетность.

Не допускаются неоговоренные исправления в первичных документах и учетных регистрах.

Существуют три основных способа исправления ошибок – корректурный, метод красного сторно и способ дополнительных проводок.

Корректурным способом исправляются все ошибки и описки как в цифрах, так и в тексте, не затрагивающие корреспонденции счетов. Исправления в документах и регистрах должны быть сделаны разборчиво, оговорены и подписаны лицами, составившими документ. Зачеркивание текста делается таким образом, чтобы можно было его прочесть. Правильный текст надписывается либо над зачеркнутым, либо под ним - в зависимости от имеющейся возможности.

Методом красного сторно исправляются ошибки, затрагивающие корреспонденцию счетов: неправильная запись сторнируется, т. е. снимается обратно, как бы уничтожается, и вместо нее делается правильная запись.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой суммы составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции.

![]() Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

![]() Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Активы это все виды средств:

F Здания;

F оборудование;

F транспортные средства;

F средства вычислительной техники;

F финансовые вложения;

F запасы материалов, товаров, готовой продукции;

F причитающиеся предприятию выплаты от контрагентов (дебиторская задолженность);

F денежные средства на счетах в банках и наличные.

Активы можно разделить на две большие группы: внеоборотные и оборотные активы.

К внеоборотным активам относятся:

$ основные средства: здания, сооружения, передаточные устройства, машины и оборудование, вычислительная техника, вычислительные, регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства; капитальные вложения инвентарного характера в земельные участки, недра, лесные и другие угодья, представляемые предприятию в пользование, в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам;

$ нематериальные активы: права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, деловая репутация предприятия, организационные расходы, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |

(образец)

Касса за 05-08 января 200__ г. Лист 3

№ документа | От кого получено или кому выдано | Коррес-понди-рующий счет | Приход, руб. | Расход, руб. |

Остаток на начало дня | 380 | |||

4 | От банка по чеку № 000 | 51 | 94000 | |

6 | – перерасход по авансовому счету | 71 | 200 | |

8 | От - неиспользованные суммы аванса | 71 | 215 | |

Итого за день | 94215 | 200 | ||

Остаток на конец дня | 94395 | |||

В т. ч. на заработную плату | 94000 | |||

Кассир | ||||

Проверила документы, в количестве двух приходных и одного расходного, приняла | ||||

Бухгалтер |

Журнал - ордер №2

за январь 200__ г. по кредиту счета 51 в дебет счетов

(тыс. руб.)

Дата | 97 | 50 | 55 | 60 | 69 | 71 | 68 | 91 | 76 | 66 | 90 | Итого |

01-04 | 600 | 240 | - | 1400 | - | - | - | - | - | - | - | 2240 |

05 | - | - | - | - | - | - | - | - | - | - | 5600 | 5600 |

08-10 | - | 64000 | - | 61620 | 3840 | - | - | - | 3036 | - | - | 132496 |

11-31 | 1200 | 60444 | 5586 | 226460 | 3560 | 200 | 10600 | 27200 | - | 17400 | 469636 | 822702 |

Итого | 1800 | 124684 | 5586 | 289480 | 7400 | 200 | 10600 | 27200 | 3036 | 17400 | 475236 | 963038 |

Ведомость №2

за январь 200__ г. по дебету счета 51 в кредит счетов

Сальдо на начало месяца

по Главной книге - 38000 руб.

(тыс. руб.)

Дата | 45 | 62 | 50 | 55 | 76 | 66 | 91 | Итого |

01-04 | 340 | 9760 | - | - | - | - | - | 10100 |

05 | 360 | 18650 | - | - | - | 17100 | - | 36110 |

08-10 | 780 | 104890 | 370 | 400 | 600 | - | - | 107040 |

11-31 | 8120 | 374320 | 288 | 9288 | 446 | 414900 | 60 | 807422 |

Итого | 9600 | 507620 | 658 | 9688 | 1046 | 432000 | 60 | 960672 |

Сальдо на конец месяца

по Главной книге - 35634 руб.

Автоматизированная форма бухгалтерского учета

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени, из учетных регистров переносится в сгруппированном виде в бухгалтерскую отчетность.

Не допускаются неоговоренные исправления в первичных документах и учетных регистрах.

Существуют три основных способа исправления ошибок – корректурный, метод красного сторно и способ дополнительных проводок.

Корректурным способом исправляются все ошибки и описки как в цифрах, так и в тексте, не затрагивающие корреспонденции счетов. Исправления в документах и регистрах должны быть сделаны разборчиво, оговорены и подписаны лицами, составившими документ. Зачеркивание текста делается таким образом, чтобы можно было его прочесть. Правильный текст надписывается либо над зачеркнутым, либо под ним - в зависимости от имеющейся возможности.

Методом красного сторно исправляются ошибки, затрагивающие корреспонденцию счетов: неправильная запись сторнируется, т. е. снимается обратно, как бы уничтожается, и вместо нее делается правильная запись.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой суммы составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции.

![]() Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

![]() Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Активы это все виды средств:

F Здания;

F оборудование;

F транспортные средства;

F средства вычислительной техники;

F финансовые вложения;

F запасы материалов, товаров, готовой продукции;

F причитающиеся предприятию выплаты от контрагентов (дебиторская задолженность);

F денежные средства на счетах в банках и наличные.

Активы можно разделить на две большие группы: внеоборотные и оборотные активы.

К внеоборотным активам относятся:

$ основные средства: здания, сооружения, передаточные устройства, машины и оборудование, вычислительная техника, вычислительные, регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства; капитальные вложения инвентарного характера в земельные участки, недра, лесные и другие угодья, представляемые предприятию в пользование, в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам;

$ нематериальные активы: права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, деловая репутация предприятия, организационные расходы, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал;

|

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |

|

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |