Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инструкция по переходу на новый план счетов.

(все примеры субсчетов и проводок условны)

1. Введение.

Последовательность заведения бухгалтерских проводок в АРМ Бюджет:

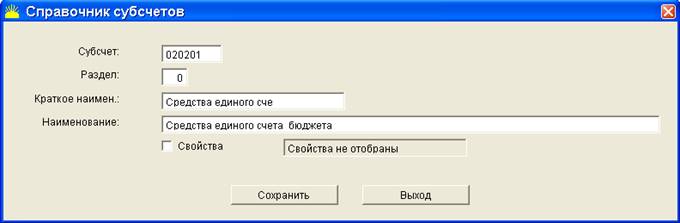

· субсчета в справочнике субсчетов.

· проводки в справочнике проводок ( состоят из субсчетов).

· операции в справочнике операций (состоят из проводок).

В АРМ Бюджет в документах проставляется операция, которая может состоять из нескольких (одна, две и более) бухгалтерских проводок.

Проводки по старому плану счетов обрабатывались (и обрабатываются) по разделам плана счетов (субсчетов), который указывался при вводе субсчета. Проводки по новому плану счетов обрабатываются исходя из их свойств, которые указываются при вводе проводок.

При вводе субсчетов по новому плану счетов не рекомендуется проставлять раздел (см справочник субсчетов) – должен остаться нулевым.

2. Новый план счетов.

Основное отличие – свойства проводок, именно по ним программа определяет направление движения средств, поэтому в дальнейшем под проводками по новому плану счетов будут имется в виду проводки со свойствами (хотя содержимое их – субсчета – могут быть по старому плану).

При обработке операции программа сначала пытается найти в ней проводки по новому плану (со свойствами). Если они присутствуют в операции, расчет идет по ним, игнорируя проводки по старому плану. Если в операции нет проводок по новому плану, программа преобразует проводки по разделам к проводкам со свойствами. Дальнейшая обработка (формирование отчетов) идет в соответствии только со свойствами проводок.

Если преобразование старого плана счетов будет выполнено некорректно, то отчет будет сформирован неверно. Начиная с версии 3.03 АРМ Бюджет ориентирован на проводки по новому плану счетов (новая отчетность, и часть прежних отчетов: выписки по л/с, простые запросы).

3. Варианты перехода.

Приемлемых рабочих вариантов только два. В обоих вариантах субсчета, проводки и т. д. заносятся в справочники вручную, с обновлениями автоматически ничего не проставится и не появится.

- одновременно по обоим планам.

В этом случае проводки по новому плану счетов добавляются в операции с проводками по старому плану счетов. Это сразу отразиться на всех документах, и можно тут же опробовать результат: получить отчет и сверить его с отчетом до ввода новых проводок в операции и сверить таким образом правильность указания свойств в новых проводках.

Отчетность, которая не поддерживает новый план счетов, будет формироваться по прежнему (за исключением простого запроса и отчетов на его основе) по разделам.

Т. о. изменения не трудоемки, легко контролируются, на прежней отчетности изменения не сказываются.

- только по новому плану

В этом случае формируются новые операции, состоящие из проводок по новому плану счетов. При переходе в середине года потребуется заменить операции во всех документах (вручную по одному, пакетной заменой по операциям).

Этот вариант целесообразно применить в начале года. Его легко можно получить из первого варианта, удалив из операций проводки по старому плану счетов, а затем и сами операции с субсчетами.

4. Последовательность действий.

Рассмотрим переход по первому варианту («одновременно по обоим планам»). Все приведенные в примерах субсчета являются примерами, а не руководством к применению. Для получения конкретных значений субсчетов обращайтесь в ФУ области (респ., края).

1. Вводим субсчета.

Аналогично субсчет 040201.

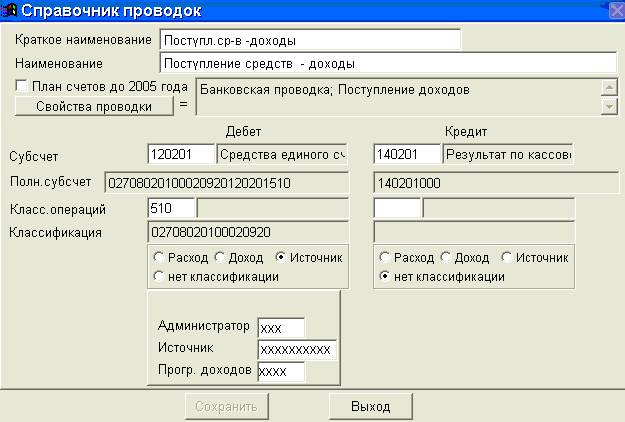

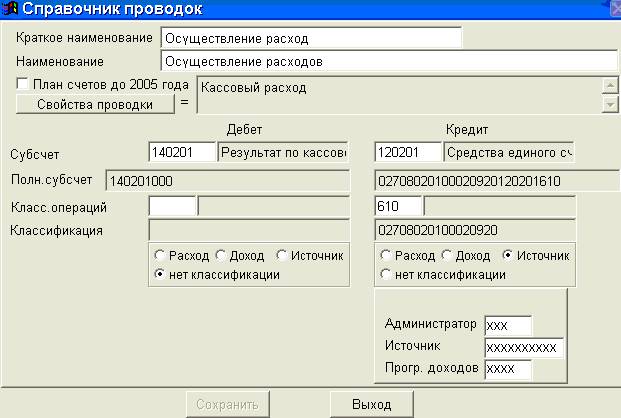

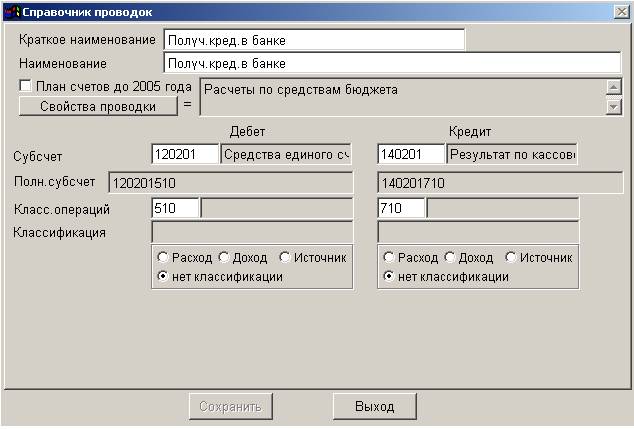

2. Заводим проводки на основе субсчетов по новому плану счетов. В примерах не указаны классификаторы операций и классификация. Об этих параметрах см справку.

Проводка по кассовому расходу:

Проводка поступление доходов:

Дебет кредит свойства «поступление доходов» и «банковская проводка».

Проводка возврат поступивших доходов:

Дебет кредит свойства «возврат доходов» и «банковская проводка».

Проводка финансирования (л/с):

Дебет кредит свойства «финансирование».

3. Формируем операции.

В справочнике операций находим операцию (старый план счетов) и добавляем в нее проводку по новому плану счетов по кассовому расходу.

Например, для операции по кассовому расходу. Была операция из 2 проводок по кассовому раходу (в скобках указаны разделы): 1-я проводка дебет = 2, кредит = 1; 2-я проводка дебет = 6, кредит = 1Добавляем к ней 3-ю проводку по новому плану счетов дебет = кредит = 020201 (свойство «кассовый расход»).

Получим операцию из трех проводок:

Дебет кредит

2

6

040

Еще вариант кассовой операции из 4 проводок: 2 проводки по старому плану, 2 – по новому плану:

Дебет кредит

2

6

040свойство «кассовый расход»)

050свойство «возврат финансирования»)

Данная операция хоть и содержит проводку со свойством «возврат финансирования», обрабатываться будет только как «кассовый расход».

Аналогично со всеми применяемыми операциями.

4. Таблица соответствия старых и новых операций.

Приводятся параметры операций, а не проводок. Свойства операции составляют суммарные свойства всех входящих в нее проводок.

Символом «Х» обозначен любой раздел, кроме 11,1,2,4 (напрмер 6).

Числом «11» обозначены разделы, указанные в настройке компл адм – лицевой счет – разделы плана счетов (по умолчанию 11 раздел) .

Операция по старому плану счетов | Свойства операции по новому плану счетов | Свойства проводок по новому плану счетов, составляющих операцию (в скобках не обязательные, но возможные) | Примечание | |

Разделы дебета | Разделы кредита | |||

11 | Х | Финансирование | Финансирование | |

2 Х | 1 11 | Кассовый расход, Банковская проводка | Кассовый расход, Банковская проводка (Возврат финансирования ) | Учитываться будет только как «кассовый расход» |

2 | 1 | Кассовый расход, финансирование, банковская проводка | Кассовый расход, финансирование, банковская проводка | |

2 | 11 | Кассовый расход | Кассовый расход | |

1 | 4 | Поступление дохода, банковская проводка | Поступление дохода, банковская проводка | |

1 11 | 2 Х | Возврат кассового расхода, Банковская проводка | Возврат кассового расхода, Банковская проводка (финансирование ) | Учитываться будет только как «кассовый расход» |

Примеры проводок

Данные примеры не претендуют на полноту, т. е. не охватывают всего спектра бухгалтерских операций. Данные примеры не являются обязательными к применению.

Пример 1.

Справочник проводок | ||||||

№ пп | Дебет | Кл. опер. деб. | Кредит | Кл. опер. кред. | Наименование | Свойства |

1 | 120201 | 510 | 120202 | 610 | Зачисление ср-в в пути на счет | Банковская проводка |

2 | 120201 | 510 | 140201 | Поступление средств - доходы | Банковская проводка, Поступление доходов | |

3 | 120201 | 510 | 140201 | 710 | Получ. кред. от МФ | Ссуда, кредит (уплачено, погашено),Расчеты по средствам бюджета |

4 | 120201 | 510 | 140201 | Поступление средств - источники | Поступление, Банковская проводка | |

5 | 120202 | 510 | 140201 | Поступление ср-в в пути на доходы | Поступление доходов | |

6 | 140201 | 120201 | 610 | Осуществление расходов | Кассовый расход | |

7 | 140201 | 120201 | 610 | Возврат доходов | Банковская проводка, Возврат доходов | |

8 | 140201 | 120201 | 610 | Погашение ссуды, кредита, гарантий | Ссуда, кредит (уплачено, погашено) |

Проводка № 2

Проводка № 6

Проводка № 3

Операции показаны двойные: со старыми проводками и новыми.

Справочник операций | ||||||

Субсчет |

|

| Разделы плана счетов | |||

№ пп | Дебет | Кредит | Наименование | Свойства | Д | К |

1 | 2101,140201 | 1111,120201 | Опл. расх., согл. поруч. Ф орг., непоср-но со сч. Б РФ | Кассовый расход, Банковская проводка | 2,0 | 1,0 |

2 | 1111,120201 | 3332,140201 | Получение бюджетной ссуды из вышест. бюджета до 1 года | Ссуда, кредит (уплачено, погашено),Расчеты по средствам бюджета | 1,0 | 3,0 |

3 | 1111,120201 | 4101,140201 | Поступление доходов в бюджет - в рублях | Банковская проводка, Поступление доходов | 1,0 | 4,0 |

4 | 4101,140201 | 1111,120201 | Возврат излишне поступивших доходов в рублях | Банковская проводка, Возврат доходов | 4,0 | 1,0 |

5 | 1151,120201 | 4103,140201 | Зачис. дох., получ. от предприним. и иной деятельности | Банковская проводка, Поступление доходов, Предпринимательская деятельность | 1,0 | 4,0 |

6 | 5111,2101,140201 | 1111,8321,120201 | Предоставл. Б кредитов и ссуд нижест. бюджету в рублях | Кассовый расход, Банковская проводка | 5,2,0 | 1,8,0 |

7 | 1111,8121,120201 | 4101,5111,140201 | Поступление средств в упл.% за пользование бюдж. ссудой НБ | Банковская проводка, Поступление доходов | 1,8,0 | 4,5,0 |

8 | 1121,120201 | 3501,140201 | Отражение курсовой разницы:положительной | Банковская проводка, Поступление доходов | 1,0 | 3,0 |

9 | 1111,120201 | 3361,140201 | Поступления из прочих источников внутреннего финансирования | Поступление, Банковская проводка | 1,0 | 3,0 |

10 | 3333,140201 | 1112,120201 | Касса-источн. МФ | Кассовый расход, Банковская проводка | 3,0 | 11,0 |

Пример 2. С применением специальных проводок по л/с (аналог фиктивных субсчетов с 11 разделом по старому плану счетов) .

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |