Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

25.04.11 Для учета расходов на покупку ОС «упрощенцы» должны выполнить три условия

Компания может учесть расходы по купленным основным средствам в период применения упрощенной системы с момента ввода имущества в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ). ФНС России в письме от 31.03.2011 № КЕ-3−3/1003 остановилось подробней на применении этой нормы налогоплательщиками на практике.

Итак, расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода (подп. 4 п. 2 ст. 346.17 НК РФ). При этом списать расходы можно только по оплаченным основным средствам, используемым в предпринимательской деятельности. Потраченные на покупку имущества суммы денежных средств в течение налогового периода принимаются за отчетные периоды равными долями. Если налогоплательщик купил ОС и ввел его в эксплуатацию, но не использовал в предпринимательской деятельности, то основания для списания отсутствуют.

В конце письма Минфин России делает вывод: расходы на приобретение основных средств, учитываемые на основании подпункта 1 пункта 3 статьи 346.16 Налогового кодекса, принимаются за отчетный период равными долями в последний день отчетного (налогового) периода, в котором произошло последним по времени одно из трех событий. А именно: оплата (частичная оплата) основных средств, ввод основных средств в эксплуатацию или начало использования имущества в предпринимательской деятельности. В любом случае все три условия должны быть выполнены.

25.04.11 ФНС ответила на 13 вопросов по НДФЛ

Федеральная налоговая служба выпустила письмо от 06.04.2011 № КЕ-4−3/5392@, в котором обобщила ответы на вопросы (всего 13) налогоплательщиков по налогу на доходы физических лиц.

В частности, в письме разъясняется, какими документами можно подтвердить расходы на благотворительные цели (пожертвования религиозным организациям) для получения социального налогового вычета (подп. 1 п. ст. 219 НК РФ).

Средства могут перечислены в безналичном порядке на основании письменного заявления налогоплательщика, представляемого в организацию, выплачивающую этому налогоплательщику доход. Тогда подтверждающими документами являются справка организации о произведенных по его заявлению перечислениях и платежное поручение на перечисление указанных в справке сумм с отметкой банка об исполнении. Если денежные средства перечислены непосредственно налогоплательщиком с его банковского счета, то расходы подтверждаются банковской выпиской. Если через кассу организации — подтверждающим документом является квитанция к приходному кассовому ордеру. В назначении платежа должно быть указано, что данные средства направлены на осуществление уставной деятельности. При этом в случае, когда в одном налоговом периоде (в течение календарного года) социальные налоговые вычеты не могут быть использованы полностью, на следующие налоговые периоды остаток вычетов не переносится.

Также в письме разъяснено, что расходы на приобретение санитарно-технического оборудования (ванны, сантехники, газовой плиты, счетчиков воды и электроэнергии) не учитываются при предоставлении имущественного налогового вычета не более 2 млн. руб. (подп. 2 п. 1 ст. 220 НК РФ).

В еще одном ответе на вопросы говорится, что Федеральным законом от 26.11.2008 №N 224−ФЗ в подпункт 2 пункта 1 статьи 228 НК РФ были внесены изменения, устанавливающие обязанность физлиц по самостоятельному исчислению и уплате НДФЛ и представлению налоговой декларации по доходам от продажи доли (долей) в уставном капитале организации. Указанный Федеральный закон вступил в силу с 1 января 2009 года. То есть обязанность налогоплательщиков по самостоятельному исчислению и уплате налога по доходам от продажи доли (долей) в уставном капитале организации, а также представлению налоговой декларации возникла с 1 января 2009 года.

20.04.11 Последний день сдачи декларации 3-НФДЛ - 3 мая 2011 года

Декларацию 3-НДФЛ в этом году нужно сдать до 3 мая включительно (перенос с 30 апреля). Ее форма изменилась и теперь нужно использовать бланк, утвержденный приказом ФНС России от 01.01.2001 № ММВ-7-3/654@.

25.04.11 В чем суть изменений, внесенных Федеральным законом N 343-ФЗ?

Федеральным законом N 343-ФЗ*(1) были внесены поправки в Федеральный закон N 255-ФЗ*(2). Изменения затронули правила расчета пособий по временной нетрудоспособности, беременности и родам, а также ежемесячного пособия по уходу за ребенком. Кроме этого, и у работодателей, которые являются страхователями, и у застрахованных лиц появились новые права и обязанности. В представленном материале мы рассказали об основных изменениях, которые вступили в силу с 1 января 2011 года.

Выплата пособия за счет средств работодателя

Выплата пособия по временной нетрудоспособности за счет средств страхователя осуществляется в случаях, указанных в п. 1 ч. 1 ст. 5 Федерального закона N 255-ФЗ: при утрате трудоспособности вследствие заболевания или травмы, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения.

Пунктом 2 ст. 1 Федерального закона N 343-ФЗ в п. 1 ч. 2 ст. 3 Федерального закона N 255-ФЗ были внесены изменения, в соответствии с которыми пособие по временной нетрудоспособности выплачивается застрахованным лицам (за исключением застрахованных лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 настоящего Федерального закона) за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации.

Напомним, что в 2010 году страхователь оплачивал за счет своих средств только первые два дня временной нетрудоспособности.

Обратите внимание! Застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со ст. 4.5 Федерального закона N 255-ФЗ, выплата пособий производится за счет средств бюджета ФСС с 1-го дня временной нетрудоспособности.

Изменение расчетного периода

Частью 1 ст. 14 Федерального закона N 255-ФЗ в редакции Федерального закона N 343-ФЗ установлено, что пособия по временной нетрудоспособности, беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

Для лиц, которые в двух календарных годах, непосредственно предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, Федеральным законом N 255-ФЗ предусмотрена возможность замены соответствующих календарных годов (календарного года) предшествующими календарными годами (календарным годом) по заявлению застрахованного лица при условии, что это приведет к увеличению размера пособия.

Обращение за пособиями к работодателю

Важным нововведением, предусмотренным Федеральным законом N 343-ФЗ, является изменение подхода к определению страхователя, назначающего и выплачивающего застрахованному лицу страховое обеспечение, в некоторых случаях.

Частью 2 ст. 13 Федерального закона N 255-ФЗ установлено следующее: если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, то пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страхователями по всем местам работы (службы, иной деятельности) и исчисляются исходя из среднего заработка за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие (без учета заработка у другого страхователя).

Обратите внимание! Ежемесячное пособие по уходу за ребенком назначается и выплачивается страхователем по одному месту работы (службы, иной деятельности) по выбору застрахованного лица.

Если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято у других страхователей (другого страхователя), то пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица. Об этом говорится в ч. 2.1 ст. 13 Федерального закона N 255-ФЗ.

Возможен и другой вариант, предусмотренный в ч. 2.2 ст. 13 Федерального закона N 255-ФЗ: если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято как у этих, так и у других страхователей (другого страхователя), пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему:

- либо по всем местам работы (службы, иной деятельности) исходя из среднего заработка за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие;

- либо страхователем по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица.

Для удобства представим возможные варианты назначения и выплаты пособий застрахованным лицам в таблице.

Виды пособий | ||

Пособие по временной нетрудоспособности, пособие по беременности и родам | Пособие по временной нетрудоспособности, пособие по беременности и родам, ежемесячное пособие по уходу за ребенком | Пособие по временной нетрудоспособности, пособие по беременности и родам |

Место выплаты пособия | ||

По каждому месту работы (службы, иной деятельности) | По одному месту работы (службы, иной деятельности) | Либо по каждому месту работы (службы, иной деятельности), либо по одному месту работы |

Выбор страхователя для обращения за пособием | ||

На момент наступления страхового случая застрахованное лицо занято у нескольких работодателей, у которых было занято и в двух предшествующих календарных годах | На момент наступления страхового случая застрахованное лицо занято у нескольких работодателей, а в двух предшествующих календарных годах было занято у других работодателей (другого работодателя) | На момент наступления страхового случая застрахованное лицо занято у нескольких работодателей, а в двух предшествующих календарных годах было занято как у этих же, так и у других работодателей (другого работодателя) |

Порядок исчисления в 2011 году пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком

Изменения, внесенные Федеральным законом N 343-ФЗ, затронули как порядок определения среднего заработка для исчисления пособий, так и саму процедуру расчета пособий.

В средний заработок, исходя из которого исчисляются пособия, будут включаться все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (в текущем году в средний заработок включаются все виды выплат и иных вознаграждений в пользу работника, которые включаются в базу для начисления страховых взносов в ФСС) (ч. 2 ст. 14 Федерального закона N 255-ФЗ). При этом указанный средний заработок должен учитываться за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом N 212-ФЗ*(3) на соответствующий календарный год предельную величину базы для начисления страховых взносов в фонд. За период до 1 января 2010 года (а для лиц, работающих по трудовым договорам у страхователей, применяющих специальные налоговые режимы, - за период до 1 января 2011 года) предельная величина базы - руб. за каждый календарный год (ст. 2 Федерального закона N 343-ФЗ).

Согласно ч. 3 ст. 14 Федерального закона N 255-ФЗ средний дневной заработок застрахованного лица определяется путем деления суммы начисленного за расчетный период заработка на 730.

Обратите внимание! С 2011 года при исчислении пособий не имеет значения число календарных дней, приходящихся на период, за который учитывается заработная плата.

В новой редакции Федерального закона N 255-ФЗ не предусмотрена норма об ограничении среднего дневного заработка застрахованного лица при исчислении пособий по временной нетрудоспособности, по беременности и родам средним дневным заработком, определяемым путем деления предельной величины базы для начисления страховых взносов на 365 (для ежемесячного пособия по уходу за ребенком - норма об ограничении среднего заработка застрахованного лица средним заработком, определяемым путем деления предельной величины базы для начисления страховых взносов на 12). Какова процедура расчета пособий с 1 января 2011 года? Приведем алгоритм.

1. Определяем средний заработок. Средний заработок рассчитывается за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). Напомним, что раньше средний заработок рассчитывался за последние 12 календарных месяцев работы (службы, иной деятельности) у данного страхователя, предшествующих месяцу наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

2. Определяем среднедневной заработок. Средний дневной заработок определяется путем деления суммы начисленного заработка на 730.

До 1 января 2011 года средний дневной заработок определялся путем деления суммы общего заработка на число календарных дней, приходящихся на период, за который учитывается заработная плата. Кроме этого, надо было:

- определить средний заработок исходя из предельной величины базы для начисления страховых взносов (руб. / 365);

- сопоставить средний заработок, рассчитанный исходя из фактической зарплаты и из предельной величины базы. Показатель с меньшим значением используется для определения размера дневного пособия.

3. Определяем размер дневного пособия. Размер дневного пособия по временной нетрудоспособности, пособия по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку.

4. Определяем размер пособия. Размер пособий по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

Пример 1

работает в ООО "Матрица" и по совместительству в ООО "Эталон". 31 января 2011 г. она представила в ООО "Матрица" листок нетрудоспособности с 24.01.2011 по 30.01.2011. Страховой стаж - 9 лет 4 мес., и ей положено пособие в размере 100%. Имеется следующая информация о доходах за два года, предшествующих наступлению нетрудоспособности.

Год | ООО "Матрица" | ООО "Эталон" |

2009 | руб. | 65 000 руб. |

2010 | руб. | руб. |

В соответствии с нормой ч. 2 ст. 13 Федерального закона N 255-ФЗ обратилась за пособием по каждому месту работы.

Расчет пособия в ООО "Матрица":

- средний дневной заработок - 684,93 руб. ((+ руб. / 730);

- дневное пособие - 684,93 руб. (684,93 руб. х 100%);

- сумма пособия ,51 руб. (684,93 руб. х 7 дн.).

Расчет пособия в ООО "Эталон":

- средний дневной заработок - 321,92 руб. (+ руб. / 730);

- дневное пособие - 321,92 руб. (321,92 руб. х 100%);

- сумма пособия ,44 руб. (321,92 руб. х 7 дн.).

Обратите внимание! Если пособия по временной нетрудоспособности, по беременности и родам в силу ч. 2 ст. 13 Федерального закона N 255-ФЗ назначаются и выплачиваются застрахованному лицу по всем местам работы (службы, иной деятельности), то средний заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей) не должен учитываться. При этом средний заработок учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС на соответствующий календарный год, каждым страхователем (на 2009 и 2010 годы - руб. на каждый календарный год) (ч. 3.1 ст. 14 Федерального закона N 255-ФЗ).

Пример 2

Изменим и дополним условия примера 1. По выбору работника пособие назначает и выплачивает ООО "Матрица". Предположим, что в 2009 г. работала также в ООО "Стандарт", при этом информация о ее доходах следующая.

Год | ООО "Матрица" | ООО "Эталон" | ООО "Стандарт" |

2009 | руб. | - | 65 000 руб. |

2010 | руб. | руб. | - |

В средний заработок необходимо включить:

- за 2009 год - руб. (+;

- за 2010 год - руб. так как руб. < руб. (+

Сначала определим средний дневной заработок. Он составит 979,45 руб. ((руб. + руб.) / 730).

Далее с учетом страхового стажа рассчитаем сумму дневного пособия работника - 979,45 руб. (986,3 руб. х 100%).

Теперь можно посчитать сумму пособия по листку нетрудоспособности. Она равна 6 856,15 руб. (979,45 руб. х 7 дн.)

Исчисление пособия исходя из минимального размера оплаты труда

Подпунктом "б" п. 9 ст. 1 Федерального закона N 343-ФЗ в ст. 14 Федерального закона N 255-ФЗ введена новая ч. 1.1, которой предусмотрена норма об исчислении пособий исходя из МРОТ, установленного федеральным законом на день наступления страхового случая, в следующих ситуациях:

- если застрахованное лицо в вышеуказанные периоды не имело заработка;

- если средний заработок, рассчитанный за вышеуказанные периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

Если на момент наступления страхового случая застрахованное лицо работает на условиях неполного рабочего времени, средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

В соответствии с ч. 1.1 ст. 14 Федерального закона N 255-ФЗ МРОТ применяется без учета районного коэффициента.

К сведению. Во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера такого пособия, установленного Федеральным законом от 01.01.2001 N 81-ФЗ "О государственных пособиях гражданам, имеющим детей".

Выплата пособия по временной нетрудоспособности за период простоя

В случае временной нетрудоспособности, наступившей до простоя и продолжающейся в период простоя, пособие по нетрудоспособности за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое застрахованное лицо получало бы по общим правилам (ч. 7 ст. 7 Федерального закона N 255-ФЗ). Соответствующая редакция данной части ст. 7 была установлена п. 6 ст. 1 Федерального закона N 343-ФЗ.

Отметим, что ч. 1 ст. 9 "Периоды, за которые пособие по временной нетрудоспособности не назначается. Основания для отказа в назначении пособия по временной нетрудоспособности" Федерального закона N 255-ФЗ дополнена п. 5 (п. 7 ст. 1 Федерального закона N 343-ФЗ). В соответствии с вновь введенной нормой пособие по временной нетрудоспособности не назначается застрахованному лицу за период простоя, за исключением случаев, предусмотренных частью 7 статьи 7 настоящего Федерального закона.

Дополнительные права, обязанности и ответственность, установленные Федеральным законом N 343-ФЗ для страхователей и застрахованных лиц

В новой редакции п. 3 ч. 2 ст. 4.1 Федерального закона N 255-ФЗ установлено, что с 2011 года страхователи обязаны выдавать застрахованному лицу в день прекращения работы или по его письменному заявлению справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой, и текущий календарный год, на которую были начислены страховые взносы. Форма и порядок выдачи указанной справки должны быть утверждены Минздравсоцразвития.

От редакции. На момент передачи журнала в печать формы справок и порядок их выдачи Минздравом утверждены не были.

В соответствии со ст. 15.1 Федерального закона N 255-ФЗ за достоверность сведений, содержащихся в документах, выдаваемых застрахованному лицу и необходимых для назначения, исчисления и выплаты пособий, страхователи будут нести ответственность.

За страхователем, назначающим и выплачивающим пособие застрахованному лицу, закреплено также право направлять запросы в территориальные органы ФСС в целях проверки сведений о страхователе (страхователях), выдавшем (выдавших) застрахованному лицу справку (справки) о сумме заработка, необходимую для исчисления пособий (п. 4 ч. 1 ст. 4.1 Федерального закона N 255-ФЗ). Форма и порядок направления таких запросов будут утверждены Минздравсоцразвития.

В свою очередь, застрахованное лицо вправе получить от страхователя справку о сумме заработка, необходимую для исчисления пособий (п. 2 ч. 1 ст. 4.3 Федерального закона N 255-ФЗ). Для застрахованных лиц предусмотрена ответственность за представление документов с заведомо неверными сведениями, в том числе названной справки (ч. 4 ст. 15 Федерального закона N 255-ФЗ).

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо должно предоставить работодателю листок нетрудоспособности, выданный медицинской организацией. Такая обязанность за застрахованным закреплена ч. 5 ст. 13 Федерального закона N 255-ФЗ. Подпунктом "в" п. 8 ст. 1 Федерального закона N 343-ФЗ названная часть Федерального закона N 255-ФЗ изложена в новой редакции. Теперь в случае, если застрахованное лицо занято у нескольких работодателей, дополнительно необходимо представить справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей).

Кроме того, в случаях, указанных в ч. 2.1 и 2.2 ст. 13 Федерального закона N 255-ФЗ, застрахованное лицо при обращении за назначением пособий по временной нетрудоспособности, по беременности и родам к страхователю по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица представляет также справку (справки) с места работы (службы, иной деятельности) у другого страхователя (у других страхователей) о том, что назначение и выплата пособий этим страхователем не осуществляются (ч. 5.1 ст. 13 Федерального закона N 255-ФЗ).

В соответствии с ч. 6 ст. 13 Федерального закона N 255-ФЗ для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованное лицо представляет:

- заявление о назначении указанного пособия;

- свидетельство о рождении (усыновлении) ребенка, за которым осуществляется уход, и копию этого документа либо выписку из решения об установлении над ребенком опеки;

- свидетельство о рождении (усыновлении, смерти) предыдущего ребенка (детей) и копию;

- справку с места работы (учебы, службы) матери (отца, обоих родителей) ребенка о том, что она (он, они) не использует отпуск по уходу за ребенком и не получает ежемесячного пособия по уходу за ребенком, а в случае, если мать (отец, оба родителя) ребенка не работает (не учится, не служит), - справку из органов социальной защиты населения по месту жительства матери (отца) ребенка о неполучении ежемесячного пособия по уходу за ребенком.

Подпунктом "д" п. 8 ст. 1 Федерального закона N 343-ФЗ второе предложение ч. 6 ст. 13 Федерального закона N 255-ФЗ изложено в следующей редакции: для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованное лицо представляет также при необходимости справку (справки) о сумме заработка, из которого должно быть исчислено пособие.

Вместо подлинника справки о сумме заработка, исходя из которого должны быть исчислены пособия, застрахованное лицо может предоставить копию справки, заверенную в установленном порядке (ч. 7.1 ст. 13 Федерального закона N 255-ФЗ).

Кроме этого, ч. 7.2 ст. 13 Федерального закона N 255-ФЗ установлено следующее: если застрахованное лицо не имеет возможности представить справку (справки) о сумме заработка, исходя из которого должно исчисляться пособие, страхователь, назначающий и выплачивающий пособие, по заявлению застрахованного лица направляет запрос в территориальный орган ПФР о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица у соответствующего страхователя (соответствующих страхователей) на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Правила для переходного периода

Статьей 3 Федерального закона N 343-ФЗ предусмотрена возможность перерасчета застрахованным лицам за период с 1 января 2011 года пособий по нормам Федерального закона N 255-ФЗ в новой редакции по страховым случаям, наступившим в 2010 году и продолжающимся или окончившимся в 2011 году. Перерасчет возможен при условии, что размер пособия, исчисленный в соответствии с Федеральным законом N 255-ФЗ в новой редакции, превысит размер пособия, полагающийся по нормам этого закона в редакции, действовавшей до 1 января 2011 года.

Согласно п. 5 Приказа ФСС РФ от 01.01.2001 N 269 "Об организации работы по реализации Федерального закона "О внесении изменений в Федеральный закон "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" управляющие региональными отделениями ФСС должны провести организационные мероприятия, в том числе со страхователями, по применению новых норм, установленных федеральным законодательством, регулирующих порядок исчисления и выплаты с 1 января 2011 года пособий по временной нетрудоспособности и в связи с материнством, а также обеспечить проведение разъяснительной работы в связи с реализацией Федерального закона N 343-ФЗ. Следовательно, со всеми вопросами о порядке назначения, исчисления и выплаты пособий работодателям нужно обращаться в свое территориальное отделение ФСС.

*(1) Федеральный закон от 01.01.2001 N 343-ФЗ "О внесении изменений в Федеральный закон "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

*(2) Федеральный закон от 01.01.2001 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

*(3) Федеральный закон от 01.01.2001 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

11.04.11 Работник принес больничный лист: пошаговая инструкция для бухгалтера

Из этой статьи вы узнаете:

1. Нужно ли назначать пособия, если работник пропустил срок предъявления листка нетрудоспособности

2. Какие документы следует получить от работника для назначения пособия

3. Что делать с расходами на выплату страхового обеспечения

На основании больничного листа начисляются пособия по временной нетрудоспособности и по беременности и родам. Сразу заметим, что пособия выплачиваются, только если документ подан вовремя. Так, согласно статье 12 Федерального закона от 29.12.2006 № 255−ФЗ (далее — Закон № 255−ФЗ) пособия по болезни и по беременности и родам назначаются, если работники обратились не позднее шести месяцев со дня:

· выздоровления (установления инвалидности) или окончания срока, в течение которого работники освобождались от работы в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием в санатории;

· окончания декретного отпуска.

Если работник пропустил установленный срок, решение о выдаче социального пособия выносит территориальный орган ФСС. Пособие может быть назначено, если причины опоздания сочтут уважительными. Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком утвержден приказом Минздравсоцразвития России от 31.01.2007 № 74.

Итак, получив от работника листок нетрудоспособности, бухгалтер должен проверить правильность его оформления, определить, какие именно выплаты включить в расчет, начислить и выдать пособие, а также заполнить оборотную сторону листка нетрудоспособности.

Шаг первый. Определяем, какие выплаты включать в расчет (важно для совместителей)

Пособия по временной нетрудоспособности и по беременности и родам назначаются страхователем по месту работы застрахованного лица. А как быть, если работник трудится у нескольких работодателей? Какие выплаты включать в расчет? Разберем некоторые возможные варианты.

Для справки

Если работник трудится только в одном месте, этот шаг можно пропустить.

1. Совместитель в предыдущие два календарных года трудился у тех же работодателей, у которых занят на момент наступления болезни или отпуска по беременности и родам. В этом случае пособия назначаются по всем местам работы и начисляются исходя из среднего заработка, исчисленного за время работы у работодателя, назначающего и выплачивающего пособие (п. 2 ст. 13 Закона № 255−ФЗ). Заработок, полученный у другого страхователя, не учитывается (п. 1 ст. 14 Закона № 255−ФЗ).

Важное обстоятельство

В первом варианте имеется в виду, что каждый работодатель включает в расчет среднего заработка лишь выплаты, произведенные им.

2. Соместитель на момент наступления страхового случая занят у одних работодателей, а в двух предшествующих календарных годах трудился у других страхователей (другого страхователя). Тогда работник получает пособие только по одному из текущих мест работы, какому — он выберет сам (п. 2.1 ст. 13 Закона № 255−ФЗ). При этом работодатель включает в расчет все вознаграждения работника, полученные у других страхователей за расчетный период. Cноска 1

3. Работник на момент наступления страхового случая трудится у нескольких страхователей, а в двух предшествующих календарных годах был занят как у этих, так и у других страхователей. В данной ситуации сотрудник вправе выбрать любой из рассмотренных выше вариантов. То есть либо пособие назначают и выплачивают все работодатели, и тогда каждый включает в расчет только произведенные им выплаты, либо пособие выплачивается только по одному из текущих мест работы, но с учетом всех выплат в пользу работника за расчетный период (п. 2.2 ст. 13 Закона № 255−ФЗ).

Заметим, если в расчетном периоде работник трудился в других местах, то при любом из вариантов для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам работник должен представить в бухгалтерию не только больничный лист, но и справку с мест работы у других страхователей о сумме заработка, на основании которого исчисляется пособие. Справка выдается в день увольнения работника. Все ясно, вот только ранее применялись иные правила расчета пособий и указанные справки, конечно, не выдавались. Как быть в таком случае? Cноска 2

Обратите внимание

Если бывший работник к вам обратился с заявлением о выдаче справки о сумме заработка, ее следует выдать в течение трех рабочих дней

Если справка потребовалась после прекращения работы, то за ней можно обратиться к бывшему работодателю, написав заявление. Последний должен выдать справку в течение трех рабочих дней.

И еще один момент. Если пособия начисляются по одному из последних мест работы, выбранному работником, то он дополнительно должен принести справку с места работы у других страхователей о том, что они пособие не выплачивают (п. 5.1 ст. 13 Закона № 255−ФЗ).

Шаг второй. Начисляем пособие и выплачиваем

Памятка

Получив документы от работника, бухгалтер должен в течение 10 дней начислить пособие и затем выплатить его в ближайший день выдачи зарплаты.

Получив больничный и другие необходимые документы от работника, бухгалтер должен в течение 10 дней со дня обращения начислить пособие, а выплатить его нужно в ближайший после назначения день выдачи заработной платы (п. 1 ст. 15 Закона № 255−ФЗ).

Если у застрахованного лица в день обращения нет справки о сумме заработка, необходимой для назначения выплат, бухгалтер начисляет пособие на основании сведений и документов, представленных работником и имеющихся у работодателя (территориального органа ФСС). После того как сотрудник принесет справку, назначенное пособие пересчитывается за все время, но не более чем за три года, предшествующих дню подачи справки в бухгалтерию.

На заметку

Назначение пособия по уходу за ребенком

Ежемесячное пособие по уходу за ребенком назначается, если работник обратился за ним не позднее шести месяцев со дня достижения ребенком возраста полутора лет (п. 2.1 ст. 12 Закона № 255−ФЗ). При этом сотрудник должен представить:

· заявление о назначении пособия;

· свидетельство о рождении ребенка, свидетельство о рождении предыдущего ребенка (если ребенок не первый);

· справку с места работы матери (отца, обоих родителей) ребенка о том, что она (он, они) не находится в отпуске по уходу за ребенком и не получает соответствующего пособия;

· справку о сумме заработка, на основании которого должно быть исчислено пособие (если в расчетном периоде работник был занят у других страхователей).

Пособие по уходу за ребенком назначается в течение 10 календарных дней с даты обращения за ним, а выплачивается в ближайший после назначения день выплаты зарплаты.

Предположим, что пособие по временной нетрудоспособности или по беременности и родам было назначено, но работник по каким-то причинам не смог его вовремя получить. Тогда социальное пособие выплачивается за все прошедшее время, но не более чем за три года, предшествующих обращению за ним. Однако если пособие не получено по вине работодателя или территориального органа ФСС, оно выплачивается полностью без ограничения каким-либо сроком.

Шаг третий. Заполняем оборотную сторону больничного листа

С начислением и выплатой пособия обязанности бухгалтера не заканчиваются. Нужно еще внести соответствующие записи на оборотную сторону больничного листа. Рекомендации по ее заполнению и образец записей можно найти в следующей статье.

Шаг четвертый. Уменьшаем взносы к уплате

Как известно, с 2011 года пособие по временной нетрудоспособности за первые три дня болезни начисляется за счет работодателя, являющегося страхователем, за остальные дни — за счет ФСС (подп. 1 п. 2 ст. 3 Закона № 255−ФЗ). Заметим, в некоторых случаях пособие по временной нетрудоспособности выплачивается за счет средств фонда уже с 1−го дня нетрудоспособности (п. 3 ст. 3 Закона № 255−ФЗ).

Пособие по беременности и родам полностью покрывается ФСС (п. 1 ст. 3 Закона № 255−ФЗ).

С этого года работодатели, применяющие упрощенную систему, вправе уменьшить начисленные взносы в ФСС на сумму пособий, выплачиваемых за счет средств фонда (п. 2 ст. 4.6 Закона № 255−ФЗ). Иными словами, перечисляется только разница между начисленной суммой взносов и величиной расходов, покрываемых соцстрахом. Заметим, сумму превышения страхового обеспечения над начисленными взносами можно зачесть в счет предстоящих платежей по взносам в пределах расчетного периода (п. 2.1 ст. 15 Федерального закона от 24.07.2009 № 212−ФЗ).

Кроме того, если сумма назначенных пособий превышает начисленные взносы (образовалась задолженность за фондом), работодатель вправе обратиться за возмещением разницы в территориальный орган ФСС (п. 2 ст. 4.6 Закона № 255−ФЗ). Для этого нужно представить следующие документы:

· заявление страхователя в произвольной форме, содержащее наименование и адрес страхователя, его регистрационный номер и сумму, необходимую для выплаты пособия;

· расчет по начисленным и уплаченным взносам, составленный по форме-4 ФСС РФ;

· копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию (листка нетрудоспособности с произведенным расчетом пособия).

Для справки

Перечень документов, которые необходимо представить для выделения средств на выплату пособий, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд обязан выдать средства на выплату пособий в течение 10 календарных дней с даты представления страхователем всех необходимых документов (п. 3 ст. 4.6 Закона № 255−ФЗ). Правда, ФСС может устроить проверку (в том числе выездную) правильности и обоснованности расходов на выплату страхового обеспечения (п. 4 ст. 4.6 Закона № 255−ФЗ). Тогда решение о выделении средств принимается по результатам проведенной проверки.

Источник Журнал "Упрощенка"

06.04.11 Бухгалтерский учет и налогообложение мобильной связи

Мобильная связь все глубже проникает во все сферы нашей жизни. В настоящее время с трудом можно представить деятельность организации без использования сотовой связи. Не секрет, что у каждого работника предприятия имеется мобильный телефон. В данной статье рассмотрим ситуацию, когда сотрудник организации использует личный телефон в служебных целях и каким образом при этом можно подтвердить расходы на мобильную связь.

Согласно пп. 25 п. 1 ст. 264 Налогового кодекса Российской Федерации в составе прочих расходов налогоплательщика могут быть учтены расходы на приобретение услуг сотовой связи при условии, что такие расходы соответствуют критериям, установленным п. 1 ст. 252 Кодекса, в соответствии с которыми такие расходы должны быть экономически обоснованными и документально подтвержденными (Письмо УФНС РФ по г. Москве -15/061735).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом критерием экономической обоснованности затрат на приобретение услуг сотовой связи для целей налогообложения будет являться необходимость работника в соответствии с установленными в должностной инструкции обязанностями использовать сотовый телефон в служебных целях.

Для документального подтверждения данных расходов в организации должны храниться документы (или их заверенные в установленном порядке копии), подтверждающие право собственности работника на используемое имущество (заключенный с оператором сотовой связи договор об оказании услуг связи), а также документы, подтверждающие расходы, понесенные им при использовании имущества в служебных целях (детализированный отчет оператора сотовой связи, выписанный на физическое лицо). В отчете указываются все задействованные телефонные номера и стоимость каждого разговора.

При этом к детализированному отчету должны быть приложены расшифровки, составленные организацией в произвольной форме и заверенные руководителем, подтверждающие факт того, что конкретный телефонный номер принадлежит юридическому лицу

(другому лицу), с которым у организации установлены (либо налаживаются) производственные связи.

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств. В этом случае сумма превышения работником установленного лимита будет учитываться в составе прочих расходов для целей налогообложения только после возмещения работником организации указанных затрат. При этом сумма возмещения, уплачиваемая работником, будет учитываться для целей налогообложения в доходах от реализации (Письмо Минфина РФ от 01.01.2001 № /2).

Если документы, подтверждающие производственный характер переговоров, проведенных сотрудниками по их личным мобильным телефонам, отсутствуют, такие переговоры рассматриваются как звонки частного характера и выплаченная сотрудникам компенсация не учитывается для целей налогообложения прибыли.

Налоговые споры

Размер денежной компенсации работникам расходов по оплате услуг сотовой связи должен соответствовать экономически обоснованным затратам, непосредственно связанным с производственной деятельностью организации. Действительно, если взглянуть на ст. 252 НК РФ, то одним из первых критериев оправданности тех или иных расходов является их экономическая обоснованность, и это не случайно, поскольку данный критерий является одним из основных источников споров с налоговыми органами.

Камнем преткновения, как правило, является расширительное толкование экономической обоснованности. Для примера приведем наиболее распространенные причины, по которым налоговики признают расходы необоснованными:

· отсутствие доходов в налоговом (отчетном) периоде (игра в одни ворота - расходы есть, а доходов нет);

· от понесенных расходов хозяйствующий субъект в конечном итоге получает убыток;

· размер расходов не соответствует финансовому состоянию дел налогоплательщика;

· произведенные расходы не связаны с основными видами деятельности предпринимателя и т. д.

На практике налоговики на местах очень часто оценивают экономическую обоснованность расходов только по субъективным представлениям о содержании и смысле деятельности того или иного хозяйствующего субъекта. Такие факторы, как сложившиеся отношения с контрагентами, рисковый характер предпринимательской деятельности и т. д., во внимание не принимаются. Однако арбитры по этому вопросу не раз указывали на то, что при оценке экономической обоснованности расходов необходимо исходить из конкретных обстоятельств предпринимательской деятельности налогоплательщика.

Довольно интересные заявления в отношении экономической обоснованности расходов делает Минфин в своих разъяснениях. В частности, в Письме от 01.01.2001 № /1/729 чиновники отметили, что в силу принципа свободы экономической деятельности (ч.1 ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе опять же самостоятельно и единолично оценивать ее эффективность и целесообразность. При этом обязанность осуществления проверки экономической обоснованности произведенных налогоплательщиком расходов возложена на налоговые органы (см. также Письма Минфина России от 01.01.2001 № /1-493, от 01.01.2001 № /1/629).

Личный телефон в служебных целях

Когда работники пользуются в служебных целях личными телефонами, то, как правило, они сами оплачивают счета операторов связи (поскольку договор с оператором сотовой связи заключен не с организацией, а именно с работником). В Письме УФНС России по г. Москве -12/83834.2 отмечено, что размер денежной компенсации расходов по оплате услуг сотовой связи должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием имущества для целей трудовой деятельности. При подтверждении производственного характера разговоров выплаченную компенсацию оплаты услуг связи можно учесть в целях налогообложения прибыли. Для этого в организации должны храниться следующие документы (или их заверенные копии), выписанные на данное физическое лицо:

· договор работника с сотовой компанией об оказании услуг связи;

· документы, подтверждающие расходы, понесенные работником при использовании имущества в служебных целях (детализированный отчет оператора сотовой связи, выписанный на имя работника, с расшифровкой исходящих звонков и стоимостью каждого разговора).

По мнению контролирующих органов (Письма Минфина России от 01.01.2001 № /3/15, УФНС по г. Москве -12/83834.1), форма такого отчета должна содержать детализацию общей суммы платежа за предоставленные оператором сотовой связи услуги в разрезе отдельных субсчетов, открываемых по каждому числящемуся за налогоплательщиком абонентскому номеру, в том числе номера телефонов всех абонентов, даты и время переговоров, тарификацию услуги.

В Письме также говорится, что к косвенным доказательствам производственного характера расходов можно отнести письменное распоряжение (служебное задание) сделать звонки, а также отчет сотрудника-исполнителя о его результатах в письменной форме. Причем оба документа составляются в произвольной форме, но с указанием всех реквизитов, предусмотренных для первичных документов пунктом 2 статьи 9 Федерального закона -ФЗ «О бухгалтерском учете».

А в Постановлении ФАС ПО от 01.01.2001 № А/2005-СА2-8 указано, что детализированный счет оператора связи не подтверждает экономическую обоснованность расходов, поскольку не раскрывает их содержание. Поэтому представление детализированного счета для подтверждения расходов необязательно.

В соответствии со ст. 188 Трудового кодекса РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Денежная компенсация за использование сотового телефона, принадлежащего работнику, не облагается налогом на доходы физических лиц в пределах установленных организацией размеров (это подтверждается Письмом Минфина от 01.01.2001 № /43).

В бухгалтерском учете компенсация, выплачиваемая работнику за служебные звонки с личного сотового телефона, признается расходом по обычным видам деятельности (п. п. 5 и 7 ПБУ 10/99). Для обобщения информации о расчетах организации по компенсационным выплатам за использование имущества работников в служебных интересах целесообразно открыть одноименный субсчет к счету 73. Начисление компенсации отражается так:

Дебет, 26, 44...) Кредит 73, субсчет «Расчеты по компенсациям за использование имущества работников».

SIM-карта

В случае если SIM-карта принадлежит работнику, то счета за оказанные услуги связи оператор выставляет на имя физического лица. Их оплачивает работник. Подобные затраты нельзя признать экономически обоснованными и документально подтвержденными в соответствии с п. 1 ст. 252 НК РФ. Поэтому они не учитываются при определении налоговой базы по налогу на прибыль (п. 49 ст. 270 НК РФ). Такие расходы не отражаются и в бухгалтерском учете, ведь оператор связи предъявляет счета не организации, а физическому лицу.

Фирма может заключить договор с оператором сотовой связи от своего имени. В этом случае затраты на услуги связи она вправе включить в расходы, если выполняются требования п. 1 ст. 252 НК РФ. Иными словами, SIM-карта должна быть установлена на мобильный телефон сотрудника, которому для осуществления должностных обязанностей необходима сотовая связь. Кроме того, организации нужны соответствующие подтверждающие документы (договор с оператором сотовой связи, детализированные счета за фактически оказанные услуги связи, ведомости передачи SIM-карт, должностные инструкции работников и иные документы).

В данной ситуации компания признает в составе прочих расходов не только стоимость услуг сотовой связи, но и затраты на приобретение SIM-карты. Основание - пп. 25 п. 1 ст. 264 НК РФ. Расходы на покупку SIM-карты организация распределяет равномерно в течение периода подключения к сети либо иного срока, установленного ею самостоятельно (абз. 2 п. 1 ст. 272 НК РФ).

В бухгалтерском учете подобные затраты включаются в расходы по обычным видам деятельности согласно п. п. 5 и 7 ПБУ 10/99, то есть отражаются по дебету счета 20, 25, 26, 29 или 44. Если в договоре с оператором срок действия SIM-карты не ограничен, то ее стоимость учитывается по дебету счета 97 «Расходы будущих периодов» и в дальнейшем списывается на затраты в течение периода, установленного организацией в бухгалтерской учетной политике.

Таким образом, если услуги сотовой связи, оказываемые непосредственно работникам организации, носят производственный характер и организация может документально подтвердить их (в том числе распорядительными документами организации о порядке использования личных мобильных телефонов для производственных нужд), то компенсация этим работникам оплаты указанных услуг учитывается в целях налогообложения прибыли.

Светлана Юрьева, консультант Первого Дома Консалтинга «Что делать Консалт»

Источник www. *****

расчет больничных в 2011 году

В связи с изменениями законодательства, вступившими в силу с 1 января этого года, мы начинаем публикацию статей о расчете пособий по обязательному социальному страхованию по новым правилам. В данной статье мы рассмотрим порядок расчета пособия по временной нетрудоспособности для тех случаев, когда страховой стаж заболевшего работника составляет более шести месяцев.

В ближайших номерах журнала мы расскажем о порядке расчета данного пособия, если страховой стаж окажется менее полугода. — Примеч. ред

Нормативная база

Основными документами, регулирующими порядок и назначение выплаты пособия по временной нетрудоспособности, являются:

· Федеральный закон от 29.12.2006 № 255−ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в редакции от 08.12.2010, далее — Закон № 255−ФЗ);

· постановление Правительства РФ от 15.06.2007 № 375−ФЗ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (далее — Положение о расчете пособий). Проект постановления правительства, вносящий изменения в данное постановление, на момент подписания номера не был утвержден.

Этими же документами регулируется и порядок расчета пособий по беременности и родам и ежемесячного пособия по уходу за ребенком. В ближайших номерах журнала мы расскажем о том, как изменились правила их расчета.

Источники финансирования пособия по временной нетрудоспособности

С 1 января 2011 года пособия по временной нетрудоспособности в случаях заболевания самого застрахованного лица согласно норме пункта 1 части 2 Закона № 255−ФЗ выплачиваются в следующем порядке:

· за первые три дня заболевания (травмы) — работодателем;

· с четвертого дня нетрудоспособности — из средств ФСС России.

Кто назначает и выплачивает пособие

Как вы уже знаете, пособие по временной нетрудоспособности определяют исходя из среднего заработка за два календарных года (расчетный период), предшествующих году наступления страхового случая. За это время работник может трудиться у разных работодателей. Несколько работодателей в расчетном периоде могут появиться, если сотрудник менял места работы или совмещал несколько мест работы. Рассмотрим, у скольких работодателей можно получать пособие в вышеназванных ситуациях.

У одного работодателя. Если сотрудник занят у одного работодателя, пособие по временной нетрудоспособности назначается и выплачивается ему по месту работы. Такая норма установлена частью 1 статьи 13 Закона № 255−ФЗ.

У нескольких работодателей. Если работник трудится у нескольких работодателей, то в зависимости от обстоятельств пособие может быть назначено и выплачено работнику по каждому месту работы либо по одному из них (ч. 2, 2.1 и 2.2 ст. 13 Закона № 255−ФЗ). Возможные варианты мест назначения и выплаты пособия представлены в табл. 1.

Таблица 1. Порядок назначения и выплаты пособия по временной нетрудоспособности с 1 января 2011 года

№ | Ситуация на момент наступления страхового случая | Где назначается и выплачивается пособие | Основание |

1 | В 2011, 2010 и 2009 годах работник трудился у одних и тех же работодателей | По каждому месту работы | Часть 2 статьи 13 Закона № 255−ФЗ |

2 | В 2011 году работник трудится у одних работодателей, а в 2010 и 2009 годах был занят у других работодателей (другого работодателя) | По одному месту работы | Часть 2.1 статьи 13 Закона № 255−ФЗ |

3 | В 2011 году работник трудится у нескольких работодателей, а в 2010 и 2009 годах он был занят у этих же работодателей, а также у других работодателей | По каждому месту работы или по одному месту работы по выбору работника | Часть 2.2 статьи 13 Закона № 255−ФЗ |

Рассмотрим подробнее, как действовать в ситуациях, указанных в табл. 1.

Какой заработок учитывать работодателю при исчислении пособия

Сотрудник работает в одних и тех же компаниях более двух календарных лет

Если работник в году наступления болезни и расчетном периоде трудился только у одного работодателя (п. 1 табл. 1), сложностей не возникает. Пособие будет исчислено исходя из выплат по данному месту работы.

Также особых проблем не вызовет расчет пособия, если работник в году наступления временной нетрудоспособности и в расчетном периоде трудился у нескольких (одних и тех же) работодателей. Рас-смотрим пример.

Пример 1

С 2008 года сотрудник работает по трудовому договору в двух компаниях (табл. 2):

· в фирме А (основное место работы);

· в фирме Б (по совместительству).

С февраля 2011 года он находится на больничном. Кто из работодателей должен оплатить сотруднику дни нетрудоспособности?

Решение

Поскольку на момент наступления страхового случая сотрудник занят у нескольких работодателей, у которых он работал два предыдущих календарных года, назначить и выплатить пособие по временной нетрудоспособности ему должен каждый из них (ч. 2 ст. 13 Закона № 255−ФЗ). Расчет производится из заработка за 2009 и 2010 годы. Добавим, что при назначении и выплате пособия заработок сотрудника, полученный за время работы (ч. 1 ст. 14 Закона № 255−ФЗ):

· в фирме Б не учитывается работодателем А;

· в фирме А не учитывается работодателем Б.

То есть каждый из работодатей при определении размера пособия будет использовать сведения только о своих выплатах.

Таблица 2. Периоды работы сотрудника в фирмах А и Б

Работодатели | Календарные годы работы | ||

2011 год | 2010 год | 2009 год | |

Фирма А | + | + | + |

Фирма Б | + | + | + |

Работник в текущем году и расчетном периоде трудился у разных работодателей

Если в 2011 году и расчетном периоде работник трудился у разных работодателей (п. 2 табл. 1), пособие выплачивается по одному из мест работы. Выплата производится с учетом заработка у других работодателей. Сумму заработка, полученного у предыдущих работодателей, сотрудник подтверждает справкой. Ее форму и порядок выдачи должно утвердить Минздравсоцразвития России.

Обратите внимание: если в одной из организаций у сотрудника был высокий заработок (415 000 руб. за календарный год), то представлять справки о сумме заработка с других мест работы нецелесообразно.

Помимо указанной справки, работодателю для назначения и выплаты пособия необходимо представить справку с других мест работы о том, что там сотрудник не получает данного пособия (ч. 5.1 ст. 13 Закона № 255−ФЗ). Вместо подлинника справки может быть представлена ее копия, заверенная подписью должностных лиц и печатью организации (ч. 7.1 ст. 13 Закона № 255−ФЗ).

Пример 2

Сотрудник работал:

· в 2009 году в фирме А (основное место работы) и фирме В (по совместительству);

· в 2010 году в фирме Б (основное место работы) и фирме Г (по совместительству).

С 2011 года он работает в фирме Д (основное место работы) и фирме Е (по совместительству) (табл. 3).

С февраля 2011 года он находится на больничном. Кто из работодателей должен выплатить сотруднику пособие?

Решение

Поскольку на момент наступления страхового случая сотрудник работает у нескольких работодателей, а два предыдущих календарных года трудился в других компаниях, он должен выбрать работодателя по одному из последних мест работы, который назначит и выплатит ему причитающееся пособие (ч. 2.1 ст. 13 Закона № 255−ФЗ). Это может быть одна из двух фирм: Д или Е.

Пособие будет рассчитано исходя из заработка, полученного в 2009 и 2010 годах в фирмах А, Б, В и Г. Данные о среднем заработке должны содержаться в справках, которые сотрудник обязан представить работодателю, назначающему и выплачивающему пособие, со всех мест работы за расчетный период.

В нашем случае справки о начисленном заработке должны быть представлены из фирм А, Б, В и Г.

Таблица 3. Периоды работы сотрудника в фирмах А, Б, В, Г, Д и Е

Работодатели | Календарные годы работы | ||

2011 год | 2010 год | 2009 год | |

Фирма А | – | – | + |

Фирма Б | – | + | – |

Фирма В | – | – | + |

Фирма Г | – | + | – |

Фирма Д | + | – | – |

Фирма Е | + | – | – |

Один работодатель постоянный, другие менялись

Переходим к третьей ситуации, отраженной в пункте 3 табл. 1, — в 2011 году сотрудник занят у нескольких работодателей, а два предшествующих календарных года трудился у этих же работодателей, а также у других работодателей (другого работодателя).

В данном случае пособие выплачивается по одному из вариантов, выбранных работником:

· по одному месту работы (службы, иной деятельности);

· по каждому месту работы. В этом случае заработок сотрудника за время работы (службы, иной деятельности) у другого страхователя (других страхователей) работодателем, назначающим и выплачивающим пособие, согласно части 1 статьи 14 Закона № 255−ФЗ не учитывается.

Приведем пример.

Пример 3

Сотрудник работал:

· в 2009 году в фирме А (основное место работы ) и фирмах Б, В и Д (по совместительству);

· 2010 году в фирме А (основное место работы) и фирмах Г и Д (по совместительству).

С 2011 года сотрудник работает в фирме А (основное место работы) и фирмах В и Д (по совместительству) (табл. 4).

С февраля 2011 года он находится на больничном. Кто из работодателей должен оплатить сотруднику листок нетрудоспособности?

Решение

Поскольку на момент наступления страхового случая сотрудник работает у нескольких работодателей, а два предшествующих календарных года он трудился у тех же работодателей (в фирмах А и Д, а также в фирмах Б, В и Г), он вправе выбрать, где ему получать пособие (ч. 2.2 ст. 13 Закона № 255−ФЗ):

· по всем последним местам работы (пример 1) — и в фирме А, и в фирме Д (ч. 2 ст. 13 Закона № 255−ФЗ). При этом заработок, полученный сотрудником за время работы у других работодателей — в фирмах Б, В и Г, для определения размера пособия ни работодателем — фирмой А, ни работодателем — фирмой Д, не учитывается. Такой порядок установлен частью 1 статьи 14 Закона № 255−ФЗ.

Обратите внимание: пособие не может быть назначено в фирме В, поскольку не выполнены условия части 2 статьи 13 Закона № 255−ФЗ — в расчетном периоде сотрудник трудился у данного работодателя всего один год вместо требуемых двух лет;

· по одному из последних мест работы (пример 2) — или в фирме А, или в фирме В, или в фирме Д (ч. 2.1 ст. 13 Закона № 255−ФЗ). Пособие будет рассчитано исходя из заработка, полученного в 2009 и 2010 годах в фирмах А, Б, В, Г и Д.

Данные о сумме среднего заработка должны содержаться в специальных справках, которые сотрудник представляет работодателю, назначающему и выплачивающему пособие, со всех мест работы, где застрахованное лицо в данном расчетном периоде получало выплаты, учитываемые при исчислении пособия. Кроме названных справок, сотрудник должен взять в фирмах, где он продолжает трудиться в настоящее время, справки о том, что не получал в них данного пособия.

Таблица 4. Периоды работы сотрудника в фирмах А, Б, В, Г и Д

Работодатели | Календарные годы работы | ||

2011 год | 2010 год | 2009 год | |

Фирма А | + | + | + |

Фирма Б | – | – | + |

Фирма В | + | – | + |

Фирма Г | – | + | – |

Фирма Д | + | + | + |

Алгоритм расчета пособия

Алгоритм расчета пособия по временной нетрудоспособности при страховом стаже более шести месяцев приведен ниже.

Прокомментируем каждый шаг алгоритма.

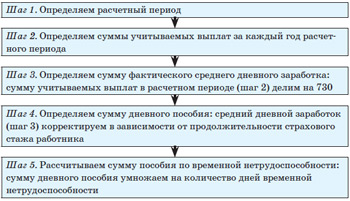

Шаг 1. Определяем расчетный период

Общее правило

С 1 января 2011 года сумму пособия по временной нетрудоспособности определяют исходя из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255−ФЗ).

Таким образом, в каком бы месяце 2011 года ни наступил страховой случай (в январе или декабре), расчетный период для определения суммы пособия будет один и тот же — 2009 и 2010 календарные годы.

Кому разрешено сдвигать расчетный период

Возможно, больничный лист вам принесет сотрудница, которая в расчетном периоде находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком и которая по этой причине не имела заработка, либо он был, но за отдельные месяцы расчетного периода, в результате чего месячный заработок оказался невысоким (или ниже МРОТ).

По общему правилу, если в расчетном периоде у сотрудника нет заработка либо средний месячный заработок, применяемый для расчета пособия, ниже МРОТ, пособие по временной нетрудоспособности рассчитывается исходя из МРОТ (ч. 1.1 ст. 14 Закона № 255−ФЗ). Но для работников, находившихся в расчетном периоде в отпуске по беременности и родам и (или) отпуске по уходу за ребенком, законодатели предложили иной порядок определения расчетного периода. Годы, в которых они были в указанных отпусках, разрешается заменить. По заявлению сотрудников в расчетный период могут быть включены предшествующие календарные годы (или год), если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255−ФЗ).

Нюансы. Период, к которому могут обратиться работники для выбора годов, включаемых в расчетный период, не ограничен. Так, в расчетный период могут быть включены, например, 2008 и 2007 годы или 2005 и 2008 годы.

Заработок за предшествующие периоды, включаемые в расчетный период, не индексируется.

Рассмотрим пример, когда для получения более высокой суммы пособия по временной нетрудоспособности сотрудницам-льготницам целесообразно сдвигать расчетный период.

Пример 4

работает в колокольчик» с 2000 года.

С 6 июля по 22 ноября 2009 года (140 календарных дней) она находилась в отпуске по беременности и родам.

С 23 ноября 2009 года она вышла на работу, а с 28 ноября ушла в отпуск по уходу за ребенком до трех лет.

5 июля 2010 года она прервала отпуск по уходу за ребенком и вышла на работу, а 1 августа снова ушла в отпуск по уходу за ребенком.

С 1 февраля 2011 года сотрудница вышла на работу, а 26 февраля — заболела.

Какие календарные годы для расчета пособия в данной ситуации можно включить в расчетный период?2

Решение

Расчет пособия по временной нетрудоспособности производится исходя из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255−ФЗ). В нашей ситуации страховой случай наступил в 2011 году, следовательно, в расчетный период должны войти 2009 и 2010 годы.

Но поскольку на данный период пришлось время нахождения в отпуске по беременности и родам, а затем — в отпуске по уходу за ребенком до трех лет и заработка за эти месяцы у сотрудницы не было, может выбрать в качестве расчетного другие периоды, например предшествующие календарные годы (2007−й, 2008−й) или один год, если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255−ФЗ). При этом выбор календарных лет, включаемых в расчетный период, в подобных ситуациях зависит от величины заработка сотрудницы.

Вариант 1. Заработок высокий. Предположим, оклад равен 34 583,33 руб. Следовательно, если бы у сотрудницы не было перерывов в работе в связи с отпуском по беременности и родам и отпуском по уходу за ребенком, ее заработок и за 2010−й, и за 2009 год составил бы 415 000 руб.

Но в 2010 году отработала всего 19 рабочих дней (с 6 по 31 июля), и ее заработок за 2010 год составил 29 867,42 руб. (34 583,33 руб. ÷ 22 раб. дн. × 19 раб. дн.). Очевидно, что указанный год выгоднее заменить на год, заработок в котором был выше (например, на 2008 год).

Так нужно рассуждать и при выборе второго года, включаемого в расчетный период. Если заработок за 2009 год окажется выше, чем в предшествующих годах, то этот год целесообразно взять в качестве второго года расчетного периода. В противном случае в расчетный период может быть включен, например, 2007 или 2006 год.

Вариант 2. Заработок невысокий. Если предположить, что заработок

невысокий, в качестве расчетного периода ей целесообразно выбрать не 2010 и 2009 годы, а любые два предшествующих года — 2008, 2007, 2006 и т. д.

Шаг 2. Определяем сумму учитываемых выплат за расчетный период

Как уже было сказано ранее, пособие по временной нетрудоспособности рассчитывается из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255−ФЗ).

Так как в данной статье мы говорим о страховых случаях, наступивших в 2011 году, нас будут интересовать выплаты за расчетный период 2009—2010 годов.

Выплаты, включаемые в средний заработок

В средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу сотрудника, на которые были начислены страховые взносы в ФСС России (ч. 2 ст. 14 Закона № 255−ФЗ). И если по прежним правилам некоторые выплаты, облагаемые страховыми взносами в части платежей в ФСС России, не учитывались при расчете среднего заработка, то теперь их нужно включать в расчет. Речь идет о таких выплатах, как отпускные, средний заработок за время нахождения в командировке3.

Добавим также, что в заработок, применяемый для расчета пособия, включаются суммы, полученные за работу как в режиме полного рабочего времени, так и в режиме неполного рабочего времени.

Учитываемые выплаты за расчетный период 2009—2010 годов. Рассматривая вопрос о том, какие выплаты учитывать при исчислении пособий по временной нетрудоспособности по страховым случаям, наступившим в 2011 году, следует иметь в виду некоторые нюансы. Учитываемыми для расчета пособия в 2011 году признаются выплаты:

· за 2010 год, на которые были начислены страховые взносы в соответствии со статьями 7—9 Федерального закона от 24.07.2009 № 212−ФЗ;

· 2009 год, которые подлежали обложению страховыми взносами в 2010 году. Поясним сказанное. Так как в 2009 году начислялся ЕСН, а не страховые взносы, чтобы определить, какие суммы за 2009 год следует учесть при расчете пособия в 2011 году, бухгалтеру придется выбрать выплаты, начисленные в 2009 году, которые облагались страховыми взносами в 2010 году.

Время, исключаемое в прошлом году, не исключается в нынешнем

По правилам, применяемым в 2010 году, периоды, в течение которых работник не исполнял должностные обязанности, исключались из расчетного при исчислении пособия по временной нетрудоспособности. Напомним, что к таким периодам относилось время очередного оплачиваемого отпуска, отпуска по беременности и родам или по уходу за ребенком, период временной нетрудоспособности, а также время командировки (п. 8 и 17 Положения о расчете пособий в редакции от 19.10.2009).

С 1 января 2011 года понятие «исключаемые периоды» не существует. Количество календарных дней, приходящихся на отработанное время в расчетном периоде, значения не имеет. Теперь важно, чтобы в указанном периоде у сотрудника имелся доход, с которого уплачивались страховые взносы в ФСС России. Но даже если такого дохода не было, период не исключается.

Ограничение суммы выплат, включаемой в средний заработок

Итак, при расчете пособия по временной нетрудоспособности учитываются выплаты и иные вознаграждения в пользу сотрудника, на которые были начислены страховые взносы в ФСС России. То есть размер учитываемых сумм ограничен.

В 2010 году взносами облагались суммы, не превышающие предельную величину базы для начисления страховых взносов в ФСС России (415 000 руб.). Следовательно, при расчете пособия по временной нетрудоспособности в 2011 году выплаты, учитываемые при расчете среднего заработка за 2010 год, ограничены суммой в 415 000 руб. (п. 4 ст. 8 Федерального закона от 24.07.2009 № 212−ФЗ и ч. 3.1 ст. 14 Закона № 255−ФЗ).

Заработок за 2009 год, учитываемый при расчете пособия по временной нетрудоспособности в 2011 году, также не может превышать 415 000 руб. (ч. 2 ст. 2 Федерального закона от 08.12.2010 № 343−ФЗ «О внесении изменений в Федеральный закон “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”»).

Сотрудник не представил справку о размере заработка

Если работник в расчетном периоде трудился у другого работодателя (работодателей) и не представил справку о заработке, работодатель, назначающий пособие, рассчитывает сумму пособия исходя из имеющихся у него сведений и документов. То есть в заработок для определения суммы пособия войдут выплаты, произведенные «текущим» работодателем в расчетном периоде. Если таковых выплат нет, пособие необходимо рассчитать исходя из МРОТ. Подробнее об этом читайте на с. 84.

После представления сотрудником справки (справок) работодатель обязан произвести перерасчет назначенного пособия за все прошедшее время, но не более чем за три года, предшествующих дню представления справки. Такой порядок предусмотрен частью 2.1 статьи 15 Закона № 255−ФЗ.

Пример 5

трудится в с 2010 года. В 2009 году он работал в . С 18 по 29 января 2011 года работник находился на больничном. Поскольку страховой случай наступил в 2011 году, расчетным периодом для определения размера пособия являются 2009—2010 годы. Как будет рассчитана сумма пособия работодателем , если не представил справку из о сумме заработка за 2009 год?

Решение

произведет расчет пособия исходя из облагаемых страховыми взносами в ФСС России выплат, произведенных в пользу сотрудника в данной организации. В расчете будут участвовать выплаты только за 2010 год. Очевидно, что в этом случае сумма пособия будет невелика.

Как только представит справку из о заработке за 2009 год, бухгалтер произведет перерасчет пособия в соответствии с частью 2.1 статьи 15 Закона № 255−ФЗ.

Шаг 3. Определяем сумму фактического среднего дневного заработка

Средний дневной заработок для расчета пособия по временной нетрудоспособности определяется по формуле (ч. 3 ст. 14 Закона № 255−ФЗ):

![]()

730 — фиксированная неизменяемая величина, отражающая количество календарных дней в расчетном периоде.

Сотрудник работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня). Если суммы, принимаемые для расчета пособия, сотрудник получил, трудясь в режиме неполного рабочего времени, и их сумма выше МРОТ, фактический средний дневной заработок определяется в аналогичном порядке — учитываемые выплаты нужно разделить на 730.

Расчетный период отработан не полностью. Если два календарных года расчетного периода отработаны не полностью (например, сотрудник длительное время находился в отпуске за свой счет либо устроился на работу впервые и не с начала года), для расчета пособия по временной нетрудоспособности данное обстоятельство не имеет значения. Если в указанных годах у сотрудника имеется заработок, его нужно делить на 730.

Сотрудник не представил справку о размере заработка, полученного у другого работодателя, работодатель, назначающий пособие по временной нетрудоспособности, все равно будет применять в качестве дели

Шаг 4. Определяем сумму дневного пособия

При исчислении пособия по временной нетрудоспособности средний дневной заработок (шаг 3) необходимо откорректировать в зависимости от продолжительности страхового стажа работника. Полученное значение составит сумму дневного пособия (ч. 4 ст. 14 Закона № 255−ФЗ).

В табл. 5 показано, как влияет продолжительность страхового стажа работника на размер пособия по временной нетрудоспособности.

Таблица 5. Зависимость размера пособия по временной нетрудоспособности от продолжительности страхового стажа работника

Продолжительность | Процент от среднего |

До шести месяцев* | 60 |

От шести месяцев до пяти лет | |

От пяти до восьми лет | 80 |

Восемь лет и более | 100 |

*Размер пособия за календарный месяц не должен быть больше МРОТ (с учетом районного коэффициента) (ч. 6 ст. 7 Закона № 255−ФЗ).

Шаг 5. Рассчитываем размер пособия

Чтобы определить размер пособия по временной нетрудоспособности, сумму дневного пособия (шаг 4) нужно умножить на количество календарных дней временной нетрудоспособности (ч. 5 ст. 14 Закона № 255−ФЗ).

Пример 6

трудится в с 25 августа 2008 года (основное место работы). С 2009 года он работает по совместительству в и с 2010−го — еще и в .

С 24 по 31 января 2011 года (8 календарных дней) находился на больничном. Страховой стаж работника на дату наступления страхового случая — 7 лет 4 месяца.

За назначением пособия по временной нетрудоспособности мог бы обратиться по каждому месту работы либо по одному

(п. 3 табл. 1). Он обратился по основному месту работы — в . С других мест работы ( и ) сотрудник представил справки о полученном заработке.

Выплаты в пользу , с которых каждый из работодателей уплатил страховые взносы, представлены в табл. 6.

Необходимо рассчитать размер пособия по временной нетрудоспособности.

Решение

Применим алгоритм.

Шаг 1. Определяем расчетный период. Страховой случай произошел в 2011 году. Следовательно, расчетный период для определения размера пособия по временной нетрудоспособности — два предшествующих года, то есть 2009−й и 2010−й.

Шаг 2. Определяем суммы учитываемых выплат за каждый год расчетного периода. Поскольку выплаты, с которых работодателем были уплачены страховые взносы, и в 2009−м, и в 2010 году превышали предельную величину (417 135,59 руб. > 415 000 руб. и 425 108,11 руб. > 415 000 руб.), для дальнейших расчетов берем 415 000 руб. за 2009 и 2010 годы.

Сумма учитываемых выплат за расчетный период равна 830 000 руб. (415 000 руб. + 415 000 руб.).

Шаг 3. Определяем сумму фактического среднего дневного заработка. Сумма фактического среднего дневного заработка составила 1136,99 руб. (830 000 руб. ÷ 730).

Шаг 4. Определяем сумму дневного пособия. Величина дневного пособия составила 909,59 руб. (1136,99 руб. × 80%).

Шаг 5. Рассчитываем сумму пособия по временной нетрудоспособности. Размер пособия за дни болезни составил 7276,72 руб. (909,59 руб. × 8 календ. дн.).

За счет средств работодателя будет выплачено пособие в размере 2728,77 руб. (909,59 руб. × 3 календ. дн.). Сумма пособия, которая будет выплачена за счет средств ФСС России, составит 4547,95 руб. (7276,72 руб. – 2728,77 руб.).

Как правильно заполнить оборотную сторону листка нетрудоспособности, если пособие рассчитывается исходя из фактического среднего дневного заработка, читайте в статье «Заполняем оборотную сторону больничного в 2011 году».

Таблица 6. Заработок , полученный по всем местам работы за 2009 и 2010 годы

Год | Учитываемый заработок (руб.) | Итого | ||

|

|

| ||

2009* | 278 090,39 | 139 045,2 | — | 417 135, 59 |

2010 | 283 405,41 | 94 468,47 | 47 234,23 | 425 108, 11 |

*Так как в 2009 году уплачивался ЕСН, а не страховые взносы, бухгалтер включил в расчет те суммы, которые подлежали обложению страховыми взносами в 2010 году.

Особая ситуация: пособие исчисляется исходя из МРОТ

При выполнении шагов 2 и 3 алгоритма может оказаться, что:

· в двух календарных годах, предшествующих году наступления страхового случая, отсутствует заработная плата (либо на момент назначения пособия работник не может подтвердить ее величину справкой);

· средний месячный заработок ниже величины МРОТ.

В таких случаях пособие по временной нетрудоспособности исчисляется из МРОТ (ч. 1.1 ст. 14 Закона № 255−ФЗ).

Для принятия решения о выплате пособия исходя из МРОТ бухгалтеру необходимо сравнить величину фактического среднего дневного заработка сотрудника с величиной среднего дневного заработка, рассчитанного исходя из МРОТ. Формула расчета среднего дневного заработка исходя из МРОТ приведена ниже:

![]()

Обратите внимание: в рассматриваемой ситуации МРОТ применяется без учета районного коэффициента.

Размер среднего дневного заработка исходя из минимального размера оплаты труда равен 142,36 руб. (4330 руб. × 24 мес. ÷ 730).

Если сотрудник трудится в режиме неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности в указанных выше случаях (то есть когда заработок в расчетном периоде отсутствует или его величина меньше МРОТ), определяется пропорционально продолжительности рабочего времени. Такой порядок предусмотрен частью 1.1 статьи 14 Закона № 255−ФЗ.

Пример 7

устроилась на 1/2 ставки в в январе 2011 года. До этого трудового стажа не имела. С 1 февраля она находилась на больничном. Как определить сумму среднего дневного заработка для расчета пособия по временной нетрудоспособности?

Решение

Поскольку в двух календарных годах, предшествующих году наступления страхового случая, а именно в 2010 и 2009 годах, отсутствует заработная плата, пособие по временной нетрудоспособности нужно исчислять из МРОТ. При расчете пособия размер среднего дневного заработка определяется пропорционально продолжительности рабочего времени. Он составит 71,18 руб. (4330 руб. × 24 мес. ÷ 730 × 0,5).

Отметим, что дальнейший расчет пособия осуществляется в общем порядке — средний дневной заработок нужно скорректировать в зависимости от продолжительности страхового стажа (найти величину дневного пособия) и определить сумму пособия за время нетрудоспособности исходя из его продолжительности.

Пример 8

Несколько изменим условия примера 7. Предположим, что работает в с 28 декабря 2009 года. Ей установлен режим неполного рабочего времени — она трудится один день в неделю по три часа. С 1 февраля находилась на больничном. Как определить сумму среднего дневного заработка для расчета пособия по временной нетрудоспособности, если:

· заработок за месяц составляет 2000 руб.;

· размер должностного оклада — 20 000 руб.?

Решение

Так как , работая в режиме неполного рабочего времени, получает заработную плату ниже величины минимального размера оплаты труда, пособие по временной нетрудоспособности нужно исчислять исходя из МРОТ. При расчете пособия размер среднего дневного заработка определяется пропорционально продолжительности рабочего времени.

Сначала определим процент получаемого сотрудницей заработка в зависимости от установленного должностного оклада. выплачивается заработок в размере 0,1 ставки (2000 руб. ÷ 20 000 руб.).

Теперь рассчитаем размер среднего дневного заработка исходя из МРОТ с учетом отработанного времени. Он равен 14,23 руб. (4330 руб. × 24 мес. ÷ 730 × 0,1). Дальнейший расчет пособия осуществляется в общем порядке — средний дневной заработок нужно скорректировать в зависимости от продолжительности страхового стажа (найти величину дневного пособия) и определить сумму пособия за время нетрудоспособности.

Обратите внимание: если бы расчет производился из фактически начисленных сумм, величина среднего дневного заработка только за 2010 год составила бы 32,87 руб. (2000 руб. × 12 мес. ÷ 730).

Порядок выплаты пособия по временной нетрудоспособности