Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки

Российской Федерации

Муниципальное образовательное учреждение

«Средняя общеобразовательная школа №22»

Реферат

по обществознанию

на тему:

«Россия в мировом финансово-экономическом кризисе годов».

Выполнила

Учащаяся 9«А» класса

Преподаватель

Тверь,2013

Оглавление

Введение. 3

Глава 1 «Возникновение финансово- экономического кризиса». 5

Глава 2 «Финансовый - экономический кризис в России». 7

2.1 «Приход кризиса в Россию 2008 год». 7

2.2 «Антикризисные меры в России 2009 год». 11

2.3 «Анализ рынка России на 2009 год». 15

Заключение. 21

Список литературы.. 23

Приложения. 24

Приложение . 24

Приложение . 25

«Дайте мне хорошую политику

И я вам дам хорошие финансы».

Анн Тюрго

Введение

Слово кризис в годах звучало, наверное, чаще любого другого слова. Мировой финансовый кризис затронул практически все страны мира, за исключением самых бедных стран, которые и так находятся в перманентном финансово-экономическом кризисе. Как известно кризис начался в Америке, перекинулся на Европу и вопреки нашим надеждам в октябре 2008 стал сказываться и на России. Кризис в России выявил неполадки в работе нашей банковской системы, показал всю силу зависимости благополучия нашего населения от цен на нефть, необходимость увеличения доли инвестиций в ценные бумаги, вызвал сомнения в достаточности применяемых банками методик и технологий для оценки уровня кредитоспособности заемщиков. Возросла убыточность кредитования предприятий малого и среднего бизнеса. Кризис дает импульсы для мобилизации и реформ, открывает необходимость политико-социальной и экономической модернизации не только на словах, но и в реальности. В этом состоит важное позитивное значение кризиса для дальнейшего исторического развития мира в целом и, в частности, России.

Актуальность темы обусловлена, прежде всего, высоким влиянием нестабильности экономики на население, к сожалению, у нас в стране пока нет должной защищенности. Такая молодая, развивающаяся экономика, как наша очень болезненно переносит кризисы, они же, в свою очередь, показывают реальное положение дел в стране и все недоработки, поэтому стоит изучить возникновение и развитие столь повлиявшего на нашу жизнь кризиса, сделать выводы, попытаться найти ошибки в действиях банков, проанализировать антикризисные меры.

А также тему данной работы я выбрала, из-за сильного влияния кризиса нашу семью, у обоих моих родителей есть акции российских нефтяных компаний, которые на момент кризиса упали в цене почти в два раза. Свою дальнейшую жизнь хочу связать с экономикой и финансами, рассматриваю такую профессию как финансовый аналитик.

Целью работы является – изучить причины возникновения и развитие финансово-экономического кризиса, его влияние на Россию, выявить недоработки, которые стали видны после кризиса, проанализировать антикризисные меры.

Задачи данной работы:

Ответить на следующие вопросы:

• Каковы причины возникновения кризиса?

• Как кризис повлиял на экономику нашей страны?

• Какие антикризисные меры применяло государство?

• Какие неполадки в нашей экономической системе?

• Какие ошибки совершали банки?

• Каковы последствия кризиса?

• Идет ли вторая волна кризиса?

• Что сдерживает рост российского фондового рынка?

Глава 1 «Возникновение финансово- экономического кризиса»

Мировой финансово-экономический кризис начинался как локальный ипотечный кризис в США. Первые его признаки появились еще в 2005 году, когда аналитики заметили, что темпы роста цен на недвижимость в штатах начали падать. До этого, в течение продолжительного времени они росли благодаря таким факторам как естественное удорожание из-за инфляции, инвестиционной привлекательности, которая порождалась верой в вечный рост цен и очень доступной ипотекой. Именно слишком доступная ипотека и явилась основным фактором начала современного финансового кризиса. Благодаря доступности, ипотеку брали все, независимо от финансового благосостояния – вернуть кредит они планировали за счет удорожания недвижимости. А выдавались такие кредиты банками не из-за низкой компетентности сотрудников, а из-за бонусной системы оплаты их труда: больше кредитов – больше бонус.

В условиях роста цен проблем с возвратом кредитов практически не возникало. А вот когда недвижимость перестала расти в цене, у многих заемщиков случился локальный финансовый кризис – стало нечем платить по кредитам. Волна неплатежей привела к тому, что банки стали активно сбывать залоговую недвижимость, что еще больше повлияло на падение цен – в США начался финансовый кризис.

Банки, слишком увлекавшиеся до финансового кризиса 2008 года ипотечным кредитованием, начали банкротиться один за другим. В результате – десятки и сотни тысяч людей остались без работы. Кроме того, из-за уменьшения ликвидности стали дорожать кредиты, как потребительские, так и для компаний. В результате многие компании, не имея возможности взять кредит для развития, закрылись, что привело к новой волне безработных. Раскручивание данной спирали и привело к тому, что финансовый кризис перерос в экономический кризис, а вернее – в финансово-экономический кризис, то есть кризис, затронувший все отрасли экономики.

Затем финансовый кризис в США стал мировым, по следующим причинам:

• Во-первых, американские банковские группы, имеющие филиалы и дочерние банки по всему миру уменьшили выделение средств на их развитие.

• Во-вторых, акции наиболее пострадавших в результате финансового кризиса банков (акции, которые котируются на международных биржах) стали падать в цене, что привело к паническим настроениям.

• В-третьих – самое интересное. Как оказалось, благодаря глобализации экономики, многие европейские банковские группы активно вкладывали свои деньги в американскую ипотеку.

Пострадав от финансового кризиса в США, они уменьшили прогнозы своей прибыли, что в свою очередь привело к падению цен на их акции. Началась паника и на европейских биржах

– финансовый кризис пришел в Европу.

Глава 2 «Финансовый - экономический кризис в России»

2.1 «Приход кризиса в Россию 2008 год».

Крах Lehman Brothers в сентябре 2008 года разделил мир и Россию на две эпохи: «до» и «после». 16 сентября кризис докатился и до России. Надежды стать островком стабильности для испуганных мировых капиталов не оправдались.

Кризис, прежде всего, затронул финансовую и банковскую системы. Государство пообещало банкам около триллиона рублей. Казалось, большими деньгами можно герметизировать Россию и остановить кризис.

Но банки, прежде всего крупные (а они-то в основном и получали деньги), вместо кредитования экономики стали закупать валюту. В октябре 2008 г. был установлен исторический рекорд по бегству капитала: из России утекло 50 млрд. долларов. Несмотря на

применяемые меры, правительством деньги в реальный сектор так и не пошли. В реальный сектор пошел кризис.

Специфическим фактором в развитии кризиса в России являлось наличие значительного внешнего долга российских компаний, который достигал в совокупности 527 млрд долларов на начало октября 2008 года, что было сопоставимо со всем объёмом ЗВР России. Согласно данным, опубликованным Центральным банком России 10 октября, в 4 квартале 2008 года российским компаниям предстояло выплатить зарубежным кредиторам $47,5 млрд; в 2009 году сумма внешних выплат должна была составить $115,7 млрд. С учётом процентов российские банки и компании должны выплатить инвесторам и кредиторам до конца 2009 года 163,2 млрд долларов, что составляет четверть всех внешних обязательств РФ.

Другим негативным фактором для России, как нетто-экспортёра углеводородного сырья, стало резкое падение с исторического пика в середине июля 2008 года цен на нефть: 16 октября 2008 года нефть марки Urals упала ниже 70 долларов за баррель — уровня, исходя из которого на 2009 год бюджет рассчитан как бездефицитный.

Первыми испытали трудности с финансированием крупные российские компании, столкнувшиеся с невозможностью перекредитования в западных банках и с принудительными продажами по сделкам РЕПО (margin calls) вследствие падения стоимости своих заложенных под кредиты акции. Русский Newsweek от 13 октября цитировал «близкий к Кремлю источник»: «Для крупного бизнеса этот кризис хуже [кризиса] 1998 года»

Всё, что сегодня происходит в сфере экономики, финансов, началось, как известно, в США. Весь этот кризис, с которым столкнулись многие экономики, и, что самое печальное, неспособность принять адекватные решения — это уже не безответственность конкретных лиц, а безответственность системы. Системы, которая, как известно, претендовала на лидерство. Но мы видим, что она не только не способна обеспечить лидерство, но даже не способна принять адекватные, абсолютно необходимые решения для преодоления кризисных явлений.

— 1 октября, глава Правительства РФ В. Путин

Заявление 7 октября 2008 года Президента Д. Медведева, что государство предоставит российским банкам кредит на сумму до 950 млрд рублей сроком не менее чем на пять лет вызвало краткосрочный подъём на фондовом рынке. В тот же день крупные нефтегазовые компании (ЛУКОЙЛ, Роснефть, ТНК-ВР и Газпром) обратились в правительство с просьбой выделить им кредиты для погашения задолженности по внешним займам.

8 октября 2008 года сообщалось о том, что в российских компаниях начались сокращения. По утверждению Reuters это произошло вопреки обещаниям чиновников и прогнозам аналитиков.

9 октября СМИ России впервые сообщали о «выходе кризиса в народ»

В начале октября 2008 года правительство приняло решение о запуске механизма беззалоговых аукционов — проводников ликвидности для российских банков. В первые месяцы спрос на денежные ресурсы был колоссальный — ЦБ приходилось размещать по 300–400 млрд. рублей. Со временем активность банкиров поутихла — в июле-августе кредитные организации довольствовались суммами в 15–20 млрд. рублей. Проблемы в банках нарастали, ситуация требовала немедленного реагирования. 27 октября 2008 года был принят закон о санации (оздоровлении) российских банков. На санацию могли рассчитывать лишь социально значимые банки со значительным объемом частных вкладов.

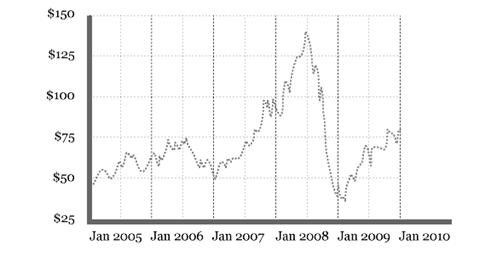

По итогам рабочей недели, закончившейся 14 ноября 2008 года цена на нефть марки Urals снизилась за неделю на 11 % и впервые с января 2007 года опустилась ниже отметки $50 за баррель.(Рисунок 1)

Рис.1 Цены на нефть Urals г.

18 ноября 2008 года А. Медведев и российская пресса констатировали приход кризиса в реальный сектор экономики России.

Выступления руководства партии «Единой России», включая В. Путина, 20 ноября на 10-м съезде партии были расценены как первое официальное признание власти, что «страна погружается в кризис, причем не только финансовый, но и экономический».

25 ноября сообщалось, что в РФ, согласно расчетам Министерства экономического развития, впервые с момента начала мирового кризиса зафиксировано снижение ВВП в одном месяце по отношению к предыдущему: в октябре ВВП снизился на 0,4 % по отношению к сентябрю, хотя в годовом выражении, по сравнению с октябрем 2007 года, вырос на 5,9 %.

Согласно опубликованной 26 ноября Банком России (ЦБР) отчётности банков по данным оборотной ведомости бухгалтерского учёта за октябрь 2008 года, по расчётам газеты «Коммерсантъ», совокупный убыток банковской системы России в октябре составил 39,3 млрд рублей: треть банков (288 организаций) получили убыток, в совокупности составивший 69,0 млрд рублей (результаты не учитывают показатели Внешэкономбанка, убытки которого превысили убытки всей банковской системы и составили 46,0 млрд руб.)

В 2008 году бюджетные антикризисные меры составили 1089 млрд рублей (2,6 % ВВП), из них на укрепление финансового сектора было направлено 785 млрд рублей, на поддержку реального сектора экономики — 304 млрд рублей.

Меры по укреплению финансового сектора, реализованные в 2008 году:

• Субординированные кредиты — 450 млрд рублей;

• Рекапитализация и другие меры прямой поддержки — 335 млрд рублей;

• Рекапитализация Агентства по страхованию вкладов — 200 млрд рублей;

• Рекапитализация банков — 75 млрд рублей;

• Рекапитализация Агентства по ипотечному жилищному кредитованию — 60 млрд рублей.

Меры по поддержке реальной экономики, реализованные в 2008 году:

• Меры налогово-бюджетного стимулирования, направленные на поддержку производителей — 272 млрд рублей;

• Снижение налогового бремени — 220 млрд рублей;

• поддержка отраслей — 52 млрд рублей;

• Меры налогово-бюджетного стимулирования, адресованные населению — 32 млрд рублей;

• Приобретение жилья для военнослужащих и для социально уязвимых групп населения — 32 млрд рублей.

2.2 «Антикризисные меры в России 2009 год».

На 2009 год было объявлено о бюджетных антикризисных мерах на 1834,77 млрд рублей, из них на укрепление финансового сектора планировалось направить 625 млрд рублей, на поддержку реального сектора экономики — 798,3 млрд рублей, на помощь регионам — 300 млрд рублей, на защиту уязвимых групп населения — 111,5 млрд рублей.

10 марта министр финансов Алексей Кудрин объявил о решении правительства на время отказаться от трёхлетнего бюджета, а также оптимизировать ряд расходных статей бюджета на 2009 год.

27 марта 2009 года Государственная Дума во втором и третьем чтениях одобрила поправки к Бюджетному кодексу, которые предоставили правительству правовые основания для внесения в Госдуму новой редакции закона о бюджете на 2009 год: было снято ограничение на использование средств резервного фонда для финансирования дефицита бюджета (по прежней версии, деньги фонда можно было использовать лишь для замещения недополученных нефтегазовых доходов).

В июне 2009 года В. В. Путин подписал новую программу антикризисных мер, приоритеты которой — социальные обязательства, промышленность, инновации и мощная финансовая система.

"Показателен пример России, которая в самом начале отрицала возможность кризиса в собственной стране, а разговоры на эту тему считались дурным тоном и просто не приветствовались. При этом она располагала серьезным резервом для противостояния кризису: по размерам золотовалютных резервов она занимала третье место в мире после Китая и Японии (более 600 млрд. долларов), ее бюджет был профицитным, солидность финансовых ресурсов не вызывала сомнений. В течение кризисного года она растеряла все свои преимущества, и, по данным немецкого DekaBank, Россия пострадала от кризиса больше всех и оказалась в лидерах падения: темы роста ее ВВП во втором квартале 2009 года упали на 11 %".

- По мнению д-ра экон. наук Берлина Иришева (22.09.2009)

30 декабря 2009 года на заседании Правительства Российской Федерации была принята программа основных антикризисных действий на 2010 год, а ее приоритетами стали: поддержка социальной стабильности и социальная защита населения; поддержка оживления экономики и наращивание инвестиций в человеческий капитала.

Как видно из выше описанной ситуации, кредитные организации испытывают недостаток ликвидности в период кризиса. Это ставит их на грань банкротства, а главный источник доходов – кредитные операции, занимающие 70% в активах кредитных организаций, в

период кризиса замораживаются, так как обладают повышенным риском и невозврат кредитов возрастает до критического уровня.

Сложившаяся ситуация с банковским кредитованием может быть охарактеризована наличием следующих проблемных вопросов:

1. У большинства российских банков отсутствуют свободные денежные ресурсы (пассивы) для выдачи новых кредитов. Проблема в принципе не нова. До августа 2008 года банки преимущественно решали ее за счет займов за рубежом. Однако в период кризиса занять, как прежде не удается: за рубежом, не дают, а внутри страны денег, доступных большинству банков, попросту нет. Положение усугубляется необходимостью возвращать ранее полученные займы.

2. Рост просрочки по частным и корпоративным кредитам приводит к еще большему сжатию объема доступных для кредитования денежных средств. Из-за невозвратов банки вынуждены наращивать резервы и, одновременно, возвращать депозиты клиентам. Согласно общей по банковской системе статистике ЦБ РФ в годах, доля просроченных кредитов предприятиям, как правило, не превышала 1% от объема кредитных портфелей. В 2009 году просрочка выросла до 4,3% по всем банкам. В наихудшей ситуации оказались крупнейшие частные банки, по которым доля просроченных кредитов превысила 5% .

3. Возрастает убыточность кредитования предприятий малого и среднего бизнеса. К потерям по кредитному портфелю добавляется общая операционная неэффективность деятельности банков, выраженная в том, что затраты на выполнение операций превышают размер дохода с этих операций. В период общего роста рынка вопрос о себестоимости банковских операций и, в частности, кредитования, практически не стоял. Об издержках не думали, а высокая себестоимость операций компенсировалась приростом дохода от выдачи новых кредитов. В условиях сокращения кредитных портфелей, сопровождаемого резким падением доходов, любой банк вынужден задумываться о себестоимости сопровождения старых кредитов и выдачи новых. Однако единственное, что предпринимают банки - это сокращение невостребованного в условиях снижения числа операций персонала. При этом вопросы сопровождения ранее выданных кредитов как бы остаются за кадром: считается, что с этой задачей справятся оставшиеся работники. Очевидно, что при таком подходе на операции по выдаче новых кредитов у банков не хватает ресурсов оставшегося персонала.

4. Появились сомнения в достаточности применяемых банками методик и технологий для оценки уровня кредитоспособности заемщиков. Раньше считалось, что наличие у заемщика надежного залога практически снимает риски с банка. Однако в сегодняшних условиях, когда залог уже не может быть реализован по желаемой стоимости, вопросы качества бизнеса заемщика и его актуальное финансовое состояние выходят на первый план. В такой ситуации банки оказываются перед необходимостью отвечать на ключевой вопрос: «На чем банкам зарабатывать, не теряя необходимой ликвидности?». Инвестиционные операции с ценными бумагами

на Российской фондовом рынке являются одним из решений этой задачи в период финансово-экономического кризиса. Объем инвестиций в ценные бумаги в докризисное время занимали 10% от активов коммерческого банка – это второй по величине источник дохода для банка. Банки, покупая те или иные виды ценных бумаг стремятся достичь определенных целей, к

основным из которых относятся:

• доходность вложений;

• ликвидность вложений;

• надежность вложений;

• расширение и диверсификация доходной базы банка;

• повышение финансовой устойчивости и понижение общего риска за счет расширения видов деятельности.

• Важнейшее свойство ценных бумаг – способность приносить инвестору доход и безопасность вложений в эти активы или степень гарантированного получения дохода.

Основные численные инвестиционные характеристики ценных бумаг – доходность и риск. Доходность ценных бумаг является одним из основных объектов инвестиционного анализа. Понятие доходности в инвестиционном анализе аналогично в целом понятиям рентабельности, эффективности, используемых в других областях экономических исследований. Классические теории и концепции, связанные с анализом рынка ценных бумаг и разработанные преимущественно американскими исследователями, не рассматривают ликвидность как один из факторов, определяющих инвестиционную привлекательность ценных бумаг, оперируя лишь понятиями доходности и риска.

В условия Российского рынка и финансово-экономического кризиса, ликвидность того или иного актива во многом предопределяет конечный финансовый результат инвестирования, поскольку самые высокие виртуальные прибыли, полученные вследствие колебаний рыночных цен, могут быть нивелированы в случае, если инвестор вынужден закрывать позицию с некоторым временным лагом в течение которого цена может изменится негативно, либо немедленно закрыть ее по цене существенно отличающейся от рыночной. Инвестиционная деятельность, в том числе и на фондовом рынке, неизбежно связана с риском. Необходимость рисковать – обязательная плата за возможность получения дохода. При этом общеизвестным фактором является прямая взаимосвязь между уровнем риска и уровнем доходности.

2.3 «Анализ рынка России на 2009 год».

Проанализируя инвестиции кредитных организаций на рынке ценных бумаг за 2009 годна предмет изменения инвестиционных качеств ценных бумаг, можно сказать:

Активность кредитных организаций на рынке ценных бумаг в 2009 г. повысилась по сравнению с 2008 г. благодаря улучшению конъюнктуры российского фондового рынка.

Интенсивное наращивание вложений в ценные бумаги позволило банкам диверсифицировать структуру активов и получить дополнительные доходы. Объем портфеля ценных бумаг и его

доля в активах банковского сектора увеличивались на протяжении всего 2009 г.

К началу 2010 г. на инвестиции в ценные бумаги приходилось почти 15% активов банковского сектора (максимальный уровень данного показателя с июля 2006 г.). В целом за 2009 г. объем совокупного портфеля ценных бумаг российских кредитных организаций увеличился на 82,2% и составил 4309,4 млрд. рублей. Столь быстрого темпа роста портфеля не наблюдалось с 2003 г. (в 2003‑2007 гг. ежегодный прирост портфеля ценных бумаг не превышал 35%). Более 70% годового прироста совокупного портфеля ценных бумаг банковского сектора пришлось на вторую половину 2009 года. Рекордный рост объема портфеля объясняется быстрым повышением котировок ценных бумаг на фондовом рынке в условиях увеличения объемов банковской ликвидности и относительной стабилизации курса рубля. По итогам 2009 г. в структуре портфеля ценных бумаг российского банковского сектора увеличились доли долговых обязательств и долевых ценных бумаг (на 4,0 и 1,4 процентного пункта, до 78,4 и 9,6% соответственно). В то же время удельный вес инвестиций в учтенные векселя и ценные бумаги дочерних и прочих зависимых акционерных обществ в совокупном портфеле сократился. Валютная структура портфеля ценных бумаг изменялась в течение 2009 г., при этом доля рублевых инструментов осталась преобладающей (81,4% на 1.01.10), несмотря на их снижение в первой половине года (до 68,4% на 1.05.09). Более 80% прироста совокупного портфеля ценных бумаг в 2009 г. обеспечили долговые инструменты, объем вложений, в которые увеличился на 90,2%, до 3379,1 млрд. руб. Прирост портфеля долговых ценных бумаг в основном был обеспечен долговыми обязательствами Российской Федерации (34,5% суммарного прироста), нефинансовых

организаций – резидентов (26,8%) и нерезидентов (21,3%). За 2009 г. доля вложений в долговые ценные бумаги

в активах увеличилась на 5,2 процентного пункта, составив 11,5% на 1.01.10. За 2009 г. инвестиции банков в государственные ценные бумаги возросли в 2,5 раза, а их доля в портфеле долговых ценных бумаг – с 21,1% на 1.01.09 до 29,6% на 1.01.10. Это свидетельствует о том, что кредитные организации, учитывая уроки кризиса, пытались минимизировать риски и вкладывали средства в государственные ценные бумаги с целью создания «подушки ликвидности». С этой же целью банки инвестировали средства в облигации Банка России (ОБР), доля которых в долговом портфеле увеличилась за 2009 г. с 0,7 до 8,4%. Наибольший прирост инвестиций банков в ОБР отмечался в IV квартале 2009 года. По итогам 2009 г. 78,0% объема вложений банков в ОБР приходилось на Сбербанк России ОАО, 5,1% – на прочие банки из группы 30 крупнейших, 16,9% – на все остальные банки. Одной из особенностей рассматриваемого периода стал существенный прирост банковских вложений в долговые ценные бумаги нефинансовых организаций. За 2009 г. суммарный портфель этих ценных бумаг увеличился более чем в 2 раза. Наибольший прирост инвестиций в ценные бумаги нефинансовых организаций –нерезидентов в иностранной валюте пришелся на I квартал 2009 г., когда сохранялись сильные девальвационные ожидания в отношении рубля. Во II квартале темп прироста инвестиций в эти ценные бумаги снизился, а с III квартала стал отрицательным. Стабилизация курса рубля способствовала постепенному восстановлению интереса инвесторов к рублевым облигациям и соответствующему снижению – к еврооблигациям. Однако на фоне сохраняющихся сопутствующих рисков (дефолта, девальвации рубля) темп прироста в первой половине 2009 г. был невысоким.

Наиболее быстрый рост портфеля рублевых облигаций наблюдался в III и IV кварталах (на 35,4 и 19,2%), чему способствовали повышение привлекательности облигаций и интенсивное размещение их новых выпусков. Инвестирование банков в облигации нефинансовых организаций частично компенсировало имеющийся у них недостаток кредитных ресурсов. В то же время подобным способом привлечения средств могли воспользоваться лишь крупные компании, относящиеся к «первому» и «второму эшелонам». Покупка государственных, субфедеральных и муниципальных облигаций

при их первичном размещении давала инвесторам возможность формировать портфель облигаций

из бумаг достаточно надежных эмитентов. На рынке субфедеральных облигаций в отличие от рынка корпоративных займов в 2009 г. дефолтов не было. Единичные случаи задержек по

выплатам отмечались у муниципальных образований, в частности у Клинского района Московской области, который после технического дефолта смог полностью рассчитаться по купону. На инвестиционную привлекательность региональных облигаций в 2009 г негативное влияние оказали дефолты по облигационным выпускам корпоративных эмитентов, аффилированных с Правительством Московской области.

В начале года доходность наиболее ликвидных корпоративных облигаций продолжала быстро повышаться, 20 января она составила 24,8% годовых (максимум с начала расчета данного показателя в июле 2003 г.). Средний бал за январь между доходностью корпоративных и государственных облигаций составил 13,3 процентного пункта, корпоративных и региональных – 3,9 процентного пункта. С февраля по декабрь доходность наиболее ликвидных корпоративных облигаций снижалась, составив на конец декабря 2009 г. 11,4% годовых, что соответствует уровню начала сентября 2008 года. Средние балы между доходностью корпоративных облигаций, государственных и региональных облигаций в феврале-декабре составили 4,8 и 0,3 процентного пункта соответственно. Объем портфеля долевых ценных бумаг банковского сектора за 2009 г. возрос более чем в 2 раза и достиг 411,8 млрд. руб., а доля этих бумаг в активах увеличилась с 0,7 до 1,4%. Динамика инвестиций была неравномерной, наибольший прирост портфеля пришелся на III

квартал 2009 года.

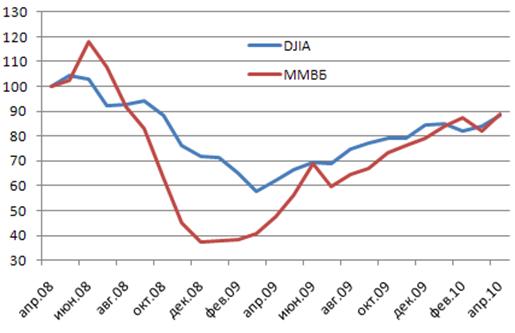

В связи с быстрым ростом котировок акций российских корпораций существенно увеличился объем вложений банков в долевые ценные бумаги нефинансовых организаций – резидентов (на 81,8% за 2009 г.) после его сокращения на 22,2% в 2008 году. При этом сохранилось их доминирование в совокупном портфеле долевых ценных бумаг. По итогам 2009 г. индекс ММВБ повысился на 121,1% и на закрытие торгов 31 декабря был равен 1370,01 пункта, диапазон его колебаний в течение 2009 г. составлял 553,62‑1388,59 пункта. (Рисунок 2)

Рис. 2 Российский фондовый индекс ММHYPERLINK "http://ru. wikipedia. org/wiki/%D0%98%D0%BD%D0%B4%D0%B5%D0%BA%D1%81_%D0%9C%D0%9C%D0%92%D0%91"ВБ в сравнении c американским индексом DJIA.

Индекс РТС увеличился на 128,6% и на закрытие торгов 31 декабря составил 1444,61 пункта, изменяясь в течение анализируемого периода в диапазоне 498,20‑1486,62 пункта. Столь значительный прирост котировок за короткий период времени мог свидетельствовать о начале формирования нового ценового «пузыря» на активы, несмотря на то, что в конце 2009 г. индексы ММВБ и РТС оставались заметно ниже, чем в середине мая 2008 г. (то есть непосредственно перед обвалом российского рынка акций).

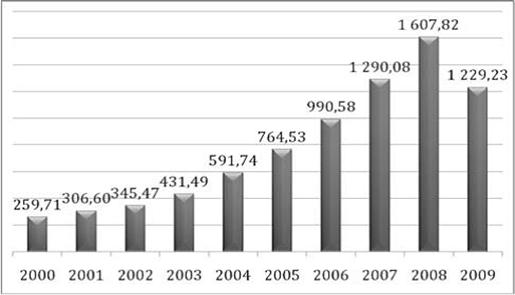

Таким образом, в 2009 г. в отличие от 2008 г. кредитные организации интенсивно наращивали инвестиции в ценные бумаги. Об активной позиции банков на рынке ценных бумаг и их инвестиционных стратегиях свидетельствует также более чем двукратный рост объема торгового портфеля (ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток) . Операции с ценными бумагами в 2009 г. позволили банкам получить существенную прибыль. По итогам 2009 г. чистые доходы от операций с ценными бумагами, без учета процентов, дивидендов и переоценки, в целом по банковскому сектору были положительными (107,0 млрд. руб.) и перекрыли убытки от этих операций предыдущего года (-38,4 млрд. руб.). А также, по итогам 2009 г. ВВП России составил 1229,23 млрд дол.(рисунок 3) ,США снизился до размеров 2007 года и ниже.

Рис.3 ВВП России на момент 2009 года.

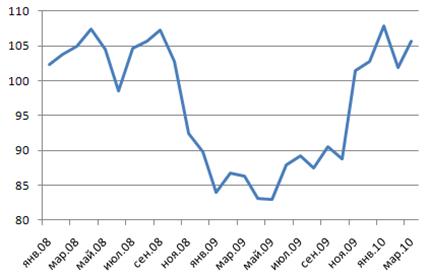

Рис. 4 Индекс промышленного производства в России в 2008—2010 годах, в процентах к соответствующему периоду предыдущего года.

Заключение

Можно подвести итоги по изученной нами информации представленной на сайте Центрального Банка Российской Федерации.

Современный финансово-экономический кризис показал необходимость увеличения доли инвестиций в ценные бумаги до 15 % в активах, в период, когда кредитные операции замораживаются. Это необходимо делать с целью получения дохода, не теряя при этом необходимой ликвидности.

Это достигается главным образом вложением в долговые обязательства: государственные, региональные, корпоративные. Надежность вложений уменьшается, а доходность увеличивается в порядке перечисления. Дополнительным преимуществом является покупка ценных бумаг включенных в ломбардный список, что при необходимости дает возможность получения кредита у Банка России под залог этих ценных бумаг для поддержания ликвидности. Инвестиции в акции остаются наиболее рискованными операциями в связи со значительным приростом котировок за короткий период времени, что является предположением формирования ценового пузыря и возможностью коррекции в будущем. В 2010 г. центр кризисных явлений в мировой экономике переместился в Европу, на грани дефолта оказались экономики некоторых стран

Евросоюза, прежде всего Греции, а также Испании, в меньшей степени Португалии, Италии, где неэффективные государственные расходы привели к росту дефицитов бюджета, государственного

долга, ухудшению макроэкономических показателей

. Под угрозой оказалось одно из важнейших завоеваний европейской интеграции — евро. Меняется, соответственно, и конфигурация мировых экономических сил и экономического взаимодействия. Отчетливо проявился второй полюс мировой экономики — Китай, который все

более занимает в настоящее время лидирующее положение в мировом хозяйстве. В 2009 г. объем промышленного производства в КНР впервые превзошел такой же показатель в США. В условиях

мирового кризиса Китай продолжал демонстрировать высокие темпы роста: в 2009 г. ВВП страны увеличился на 8,7%. Ожидается, что ВВП КНР достигнет уровня ВВП США к 2020–2025 гг. По данным

Pricewaterhouse Coopers к 2019 г. традиционную «Большую семерку» G-7 по объему ВВП догонит семерка стран развивающихся рынков E-7: Китай, Россия, Индия, Бразилия, Мексика, Индонезия и Турция. А к 2030 г. мировой рейтинг по экономической мощи предположительно будет выглядеть в следующей последовательности: Китай, США, Индия, Бразилия, Россия, Германия, Мексика, Франция, Великобритания

Список литературы

Кризис: альтернативы будущего / Антология под ред. БузгалинHYPERLINK "http://ru. wikipedia. org/wiki/%D0%91%D1%83%D0%B7%D0%B3%D0%B0%D0%BB%D0%B8%D0%BD,_%D0%90%D0%BB%D0%B5%D0%BA%D1%81%D0%B0%D0%BD%D0%B4%D1%80_%D0%92%D0%BB%D0%B0%D0%B4%D0%B8%D0%BC%D0%B8%D1%80%D0%BE%D0%B2%D0%B8%D1%87" А., . — М.: Культурная Революция, 2010. — 368 с.

Мировая финансовая система после кризиса. Оценки и прогнозы. — М.: Маросейка, 2009. — 220 с.

Мировой финансовый кризис и экономическая безопасность России. Анализ, проблемы и перспективы. — М.: Экономика, 2010. — 208 с.

Мировой экономический кризис… А что дальше? — СПб.: Питер, 2009. — 176 с ,

Глобальный кризис в ретроспективе. Краткая история подъёмов и кризисов от Ликурга до Алана Гринспена. М.: Либроком/URSS, 2009

Мировой финансовый кризис. Что дальше? — М.: Экономика, 2011. — 295 с.

Интернет ресурсы:

http://ru. wikipedia. org/wiki/Мировой_финансово-экономический_кризис#

http://ru. wikipedia. org/wiki Мировой_финансово-экономический_кризис #

http://ru. wikipedia. org/wiki Европейский_долговой_кризис

Приложения

Приложение

Приложение