Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Темы курсовых работ

по дисциплине «Налогообложение организаций»

1. Определение даты реализации (передачи) товаров (работ, услуг) для целей исчисления налога на добавленную стоимость.

2. Порядок определения налоговой базы по налогу на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации.

3. Операции по реализации товаров, работ, услуг, облагаемые налогом на добавленную стоимость по налоговой ставке 0 (ноль) процентов.

4. Сумма налога на добавленную стоимость, предъявляемая продавцом покупателю. Порядок оформления счетов-фактур.

5. Операции, не признаваемые реализацией для исчисления налога на добавленную стоимость.

6. Особенности определения налоговой базы и особенности уплаты налога на добавленную стоимость при осуществлении транспортных перевозок и реализации услуг международной связи.

7. Особенности определения налоговой базы по налогу на добавленную стоимость налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров.

8. Акцизы. Налоговые режимы в отношении алкогольной продукции. Режим налогового склада.

9. Определение налоговой базы по акцизам при ввозе подакцизных товаров на таможенную территорию Российской Федерации.

10. Особенности освобождения от налогообложения акцизами при реализации подакцизных товаров за пределы территории Российской Федерации.

11. Особенности исполнения обязанностей налогоплательщика акциза в рамках договора простого товарищества (договора о совместной деятельности).

12. Понятие и состав амортизируемого имущества для целей исчисления налога на прибыль организаций.

13. Порядок формирования резервов по сомнительным долгам для целей исчисления налога на прибыль организаций.

14. Расходы на обязательное и добровольное страхование имущества для целей исчисления налога на прибыль организаций.

15. Группировка расходов для целей исчисления налога на прибыль организаций.

16. Классификация доходов для целей исчисления налога на прибыль организаций.

17. Порядок признания доходов и расходов при применении метода начисления для целей исчисления налога на прибыль организаций.

18. Порядок определения доходов и расходов при кассовом методе для целей исчисления налога на прибыль организаций.

19. Налог на прибыль организаций. Расходы на научные исследования и (или) опытно-конструкторские разработки.

20. Налог на прибыль организаций. Особенности определения налоговой базы по доходам, получаемым от долевого участия в других организациях.

21. Налог на прибыль организаций. Материальные расходы.

22. Налог на прибыль организаций. Расходы на оплату труда.

23. Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения.

24. Особенности определения налоговой базы по налогу на прибыль организаций по доходам, полученным участниками договора простого товарищества.

25. Особенности определения налоговой базы по налогу на прибыль организаций при уступке (переуступке) права требования.

26. Налогоплательщики налога на доходы физических лиц. Налоговые резиденты и нерезиденты.

27. Объект налогообложения по налогу на доходы физических лиц. Налоговая база и порядок ее определения.

28. Порядок применения стандартных и профессиональных налоговых вычетов при исчислении налога на доходы физических лиц.

29. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации.

30. Особенности определения налоговой базы по налогу на доходы физических лиц по договорам страхования.

31. Определение даты фактического получения дохода для исчисления налога на доходы физических лиц.

32. Доходы, не подлежащие обложению налогом на доходы физических лиц.

33. Налоговая декларация по налогу на доходы физических лиц. Порядок взыскания и возврата налога.

34. Ставки налога на доходы физических лиц. Порядок исчисления и сроки уплаты налога.

35. Льготы по налогу на имущество, переходящего в порядке наследования, дарения.

36. Особенности определения налоговой базы по налогу на имущество организаций в рамках договора простого товарищества (договора о совместной деятельности). Особенности налогообложения имущества, переданного в доверительное управление.

37. Порядок исчисления единого налога при применении упрощенной системы налогообложения

38. Порядок исчисления единого налога на вмененный доход

39. Порядок исчисления единого сельскохозяйственного налога для сельскохозяйственных товаропроизводителей

40. Порядок исчисления суммы налога и сумм авансовых платежей по налогу на имущество организаций

41. Порядок исчисления транспортного налога

42. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

43. Порядок исчисления водного налога

44. Порядок исчисления земельного налога

45. Порядок исчисления страховых взносов во внебюджетные фонды

46. Опимизация налога на имущество организации

47. Особенности налогообложения иностранных юридических лиц, уплачивающих налоги на территории РФ

48. Налогообложение операций с ценными бумагами

49. Налогообложение экспортно-импортных операций.

50. Налогообложение алкогольной продукции.

Зав. кафедрой экономической теории,

профессор

Расчетная часть курсовых работ (задачи)

(Номер задачи соответствует теме курсовой работы)

№ п/п | тема курсовой работы | номер задачи | № п/п | тема курсовой работы | номер задачи |

1. | 1, 25, 49 | 1 | 13. | 13, 37 | 13 |

2. | 2, 26, 50 | 2 | 14. | 14, 38 | 14 |

3. | 3, 27 | 3 | 15. | 15, 39 | 15 |

4. | 4, 28 | 4 | 16. | 16, 40 | 16 |

5. | 5, 29 | 5 | 17. | 17, 41 | 17 |

6. | 6, 30 | 6 | 18. | 18, 42 | 18 |

7. | 7, 31 | 7 | 19. | 19, 43 | 19 |

8. | 8, 32 | 8 | 20. | 20, 44 | 20 |

9. | 9, 33 | 9 | 21. | 21, 45 | 21 |

10. | 10, 34 | 10 | 22. | 22, 46 | 22 |

11. | 11, 35 | 11 | 23. | 23, 47 | 23 |

12. | 12, 36 | 12 | 24 | 24, 48 | 24 |

Задача 1.

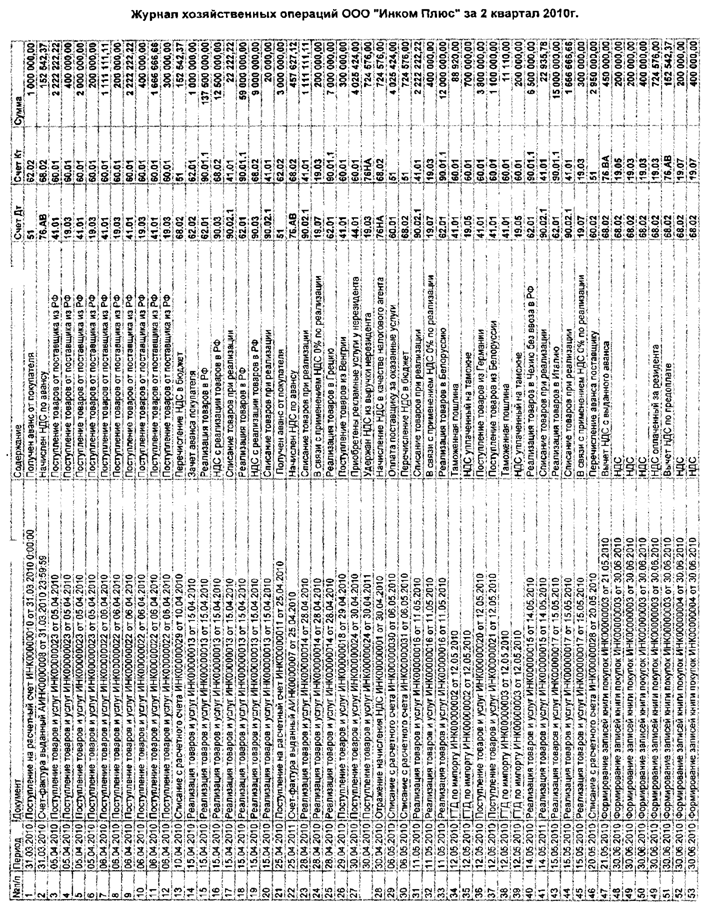

Российская организация ООО "Инком Плюс" (ИНН – , КПП – ) за II квартал 2010г. осуществляла операции купли–продажи товара, при этом ее контрагентами были как российские, так и зарубежные компании. Для наглядности хозяйственные операции, осуществленные организацией представлены в виде журнала, приведенного в конце условия.

15.04.2010г. ООО "Инком Плюс" реализовало на территории РФ товары, которые облагаются налогом по ставке 10 и 18% соответственно, на сумму руб. ируб. В конце прошлого налогового периода (31.03.2010) под реализацию товаров, которые подлежат налогообложению по ставке 18%, организация получила предварительную оплату в сумме 1 руб. и уплатила с этой суммы в бюджет НДС в размере ,37 руб. 10.04.2010г.

В отчетном налоговом периоде 25.04.2010 организация получила оплату в счет предстоящей реализации товаров в размере 3 руб.

Кроме этого, ООО "Инком Плюс" осуществило экспортные поставки товаров в Грецию на сумму 7 руб. 28.04.2010г., в Белоруссию на суммуруб. 11.05.2010г. и в Италию на суммуруб. 15.05.2010г. При этом организация собрала пакет документов, обосновывающих правомерность применения нулевой ставки НДС, в отношении операций по реализации товаров в Грецию и Белоруссию, но не успела собрать необходимые документы, подтверждающие применение ставки НДС в размере 0% по товарам, реализованным в Италию. Действующим законодательством о налогах и сборах предусмотрена возможность в течение 180 дней с даты помещения товаров под таможенный режим экспорта не отражать экспортные операции, по которым не собраны документы, обосновывающие правомерность применения ставки НДС 0%, в декларации за налоговый период, на который приходится дата отгрузки реализуемых товаров. Несмотря на это организация решила отразить операцию по реализации товаров в Италию в декларации за II квартал 2010 г., чтобы не нести

дополнительные расходы на уплату пеней по этой операции в случае, если подтверждающие документы не будут собраны в установленный срок.

Помимо этого 29.04.2010 организация приобрела в Венгрии товары и, не ввозя на территорию Российской Федерации, реализовала их 14.05.2010г. чешской фирме на сумму 6 руб.

Для осуществления вышеуказанных операций организация приобрела у российских поставщиков товары и поставила их на учет 05.04.2010г. Сумма НДС, предъявленная организации при приобретении указанных товаров (работ, услуг), составила 1 руб. При этом сумма НДС по товарам в Грецию, составила руб., в Белоруссию – руб., в Италию – руб., на внутреннем рынке – руб.

В отчетном налоговом периоде организация для осуществления на территории РФ операций, облагаемых налогом по ставке 18%, приобрела в Германии и Белоруссии товары, ввезла их на территорию Российской Федерации и поставила на учет 12.05.2010г. При этом по товарам, ввезенным из Германии, компания уплатила налог на таможне в размере руб., а по товарам, ввезенным из Белоруссии, уплатила налог налоговому органу в сумме руб.

Кроме того, организация перечислила 20.05.2010г. своему партнеру оплату в сумме 2 руб. в счет предстоящих поставок товаров, которые предполагается реализовать на территории РФ, с НДС по ставке 18%, и получила от него счета–фактуры, выставленные им при получении предварительной оплаты на сумму НДС в размере руб.

Помимо этого организация 30.04.2010г. приобрела у иностранной компании SEDER рекламные услуги на сумму 4 руб. Согласно ст. 148 НК РФ местом реализации указанных услуг признается место осуществления деятельности покупателя этих услуг. ООО "Инком Плюс" в этом случае выступает налоговым агентом и обязано исчислить и уплатить в бюджет РФ НДС.

Требуется:

1) рассчитать сумму НДС к уплате;

2) заполнить налоговую декларацию по НДС.

Задача 2.

ведет свою деятельность в г. Саратове (код по ), оказывая услуги общественного питания. отчитывается в Межрайонную инспекцию ФНС России № 8 по Саратовской области.

При расчете единого налога по бару, находящемуся в г. Саратове, использованы следующий цифровой материал :

Площадь обслуживания посетителей 65 кв. м.

Коэффициент К2 равен 1.

К1 на 2008 год установлен в размере 1,295.

Базовая доходность по бару составляет 1000 руб. в месяц за 1 кв. м.

Физический показатель равен 65 кв. м. площади обслуживания посетителей.

Налоговая база по ЕНВД за 2010 год равна:

1000 руб. х 65 кв. м х 1 х 1,295 х 3 мес. = 252525 руб.

В итоге сумма ЕНВД рассчитывается так:

252525 руб. х 15% = 37879 руб.

За 4 квартал 2010 года ООО " Вигра " уплатило 15915 руб. страховых взносов и 263 руб. по листу нетрудоспособности. 50 % от суммы ЕНВД – это 18937 руб. И так как эта сумма больше, чем уплаченные страховые взносы в сумме 16178 руб., ООО "Вигра" может уменьшить налог на размер пенсионных взносов.

Реквизиты ООО " Вигра ":

Г. Саратов, ул. Волжская, д. 23

ИНН –

КПП –

ОКВЭД – 55.4

Руководитель ООО " Вигра " –

Требуется:

1) рассчитать сумму единого налога на вмененный доход к уплате;

2) заполнить налоговую декларацию по единому налогу на вмененный доход.

Задача 3.

, применяющее УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов», за год получило доходы в сумме 5 995 421 руб., а сумма расходов составила 5 руб.

Пособия по временной нетрудоспособности не выдавались.

31 марта 2011 года представило декларацию по единому налогу.

Требуется:

1) рассчитать сумму единого налога на вмененный доход к уплате;

2) рассчитать сумму минимального налога;

3) заполнить налоговую декларацию по единому налогу на вмененный доход.

Задача 4.

Уставный капитал , применяющего УСН, –руб. Все участники являются резидентами РФ, их доли в уставном капитале организации распределены следующим образом:

– – 4000 руб., или 20% (4000 руб. х 100% :руб.);

– – 6000 руб., или 30% (6000 руб. х 100% :руб.);

– –руб., или 50% руб. х 100% :руб.).

Участник–организация является плательщиком налога на прибыль.

На выплату дивидендов по итогам работы за 2012 год общее собрание учредителей направило прибыль 2012 года в суммеруб.

Согласно долям участников в уставном капитале дивиденды распределены следующим образом:

– – 6000 руб. руб. х 20%);

– – 9000 руб. руб. х 30%);

– –руб. руб. х 50%).

Сумма выплаченных дивидендов:

– у – 5640 руб. руб. х 20% – 360 руб.);

– у – 8460 руб. руб. х 30% – 540 руб.);

– у –руб. руб. х 50% – 900 руб.).

Требуется рассчитать сумму налога на прибыль с дивидендов .

Задача 5.

(г. Москва) производит собственную продукцию и торгует оптом покупными товарами. Обособленных подразделений у организации нет.

Организация уплачивает ежемесячные и ежеквартальные авансовые платежи по налогу на прибыль. Сумма авансового платежа, причитающаяся к уплате в бюджет за 9 месяцев, исчислена в декларации за указанный период в сумме руб. Авансовые платежи за IV квартал начислены в сумме руб. Таким образом, сумма авансовых платежей, начисленных за 2009 год, составляет руб. (руб. + руб.), в том числе:

в федеральный бюджет –руб. (726 410 руб. х 2% : 20%);

в бюджет субъекта РФ – руб. (726 410 руб. х 18% : 20%).

Доходы, полученные организацией за год, представлены в табл. 1.

Таблица 1

Доходы организации за год

Виды доходов | Сумма доходов (без учета НДС), руб. |

Выручка от реализации товаров собственного производства | 12 005377 |

Выручка от реализации покупных товаров | |

Выручка от реализации земельного участка | 2 |

Итого доходов от реализации | 14 807608 |

Проценты, полученные по договору займа | |

Доходы от сдачи имущества в аренду | |

Расходы организации, на которые можно уменьшить доходы, представлены в табл. 2.

Таблица 2

Расходы организации за 9 год

Виды расходов | Сумма расходов, | В том числе | |

прямые, руб. | косвенные, руб. | ||

1 | 2 | 3 | 4 |

Расходы, связанные с производством и реализацией товаров собственного производства, – всего, в том числе: | 8 | 4257318 | 3826992 |

Сырье, материалы, комплектующие | 1 | 1 580100 | 98 433 |

Расходы на топливо, воду, энергию и т. д. | 56 002 | ||

Зарплата управленческого персонала | – | ||

Зарплата работников, занятых в процессе производства | 1 | 1 | – |

Страховые взносы с зарплаты управленческого персонала (с учетом страховых взносов на обязательное пенсионное страхование) | – | ||

Страховые взносы с зарплаты работников, занятых в процессе производства (с учетом страховых взносов на обязательное пенсионное страхование) | – | ||

Взносы на страхование от несчастных случаев на производстве | 8233 | – | 8233 |

Амортизация основных средств | 112300 | ||

Расходы на рекламу | 63 000 | – | 63 000 |

Налог на имущество | – | ||

Невозмещенные расходы, связанные с приобретением земельного участка | 2 | – | 2 |

Командировочные расходы | 75 100 | – | 75 100 |

Расходы на консультационные услуги | 32 800 | – | 32 800 |

Расходы по торговым операциям – всего, в том числе: | 2 | 1 | 1 042292 |

Стоимость покупных товаров | 1 | 1 | – |

Транспортные расходы | 83 200 | 83 200 | – |

Заработная плата | – | ||

ЕСН с заработной платы (с учетом страховых взносов на обязательное пенсионное страхование) | – | ||

Амортизация основных средств | – | ||

Внереализационные расходы – всего, в том числе: | – | – | |

Расходы на услуги банка | 35 790 | – | – |

Расходы на содержание переданного в аренду имущества (в том числе амортизация) | 112100 | – | – |

Согласно учетной политике для целей налогообложения, принятой на текущий год, в ЗАО «Сокол» к прямым расходам, связанным с производством и реализацией, относятся:

затраты на приобретение сырья и материалов, используемых в производстве продукции;

расходы на оплату труда работников, участвующих в процессе производства, а также начисленные на эти суммы единый социальный налог и страховые взносы на обязательное пенсионное страхование;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Предположим, что все прямые расходы приходятся на реализованную продукцию. То есть у организации нет остатков незавершенного производства и остатков товаров на складе на конец налогового периода.

В текущем году реализовало право на земельный участок. От продажи получен убыток в сумме 255 000 руб. (табл. 1 и 2).

Требуется:

1) рассчитать сумму налога на прибыль;

2) заполнить лист 02 налоговой декларации по налогу на прибыль и приложений к нему.

Задача 6.

В январе текущего года продало автомобиль за руб. (за минусом НДС). По данным налогового учета его остаточная стоимость составила руб. Расходов, связанных с реализацией основного средства, у организации не было. Срок полезного использования автомобиля – 48 месяцев, а фактический срок его эксплуатации до момента продажи – 34 месяца.

от реализации автомобиля получило убыток в суммеруб. ( руб. – руб.).

В соответствии с пунктом 3 статьи 268 НК РФ организация может списать полученный убыток по частям в течение оставшегося срока эксплуатации автомобиля, то есть в течение следующих 14 месяцев (48 мес. – 34 мес.).

В состав прочих расходов организация будет ежемесячно включать сумму 2760 руб. руб. : 14 мес.). Таким образом, в текущем году должно быть списано расходов в сумме 30 360 руб. (2760 руб. х 11 мес.).

Требуется заполнить декларацию по налогу на прибыль.

Задача 7.

в марте прошлого года подало документы на государственную регистрацию права собственности на приобретенный земельный участок. Право собственности было зарегистрировано в апреле прошлого года. В учетной политике организация установила, что расходы на приобретение земли она будет признавать равномерно в течение пяти лет.

В январе текущего года заключило договор о продаже этого участка. Цена реализации права на землю – 2 руб. Сумма невозмещенных расходов, связанных с приобретением права на землю, к моменту реализации земельного участка составила 2 руб. Таким образом, участок был продан с убытком в сумме руб. Акт приема–передачи земельного участка составили в январе текущего года, и тогда же покупатель зарегистрировал право собственности на него.

Требуется:

1) определить сумму убытка, признаваемого в целях налогообложения прибыли;

2) отразить убыток от реализации земельного участка в декларации по налогу на прибыль.

Задача 8.

отгрузило продукцию 15 октября текущего года на сумму руб. . Согласно договору должно было оплатить указанную продукцию до 13 ноября текущего года. Но до наступления срока платежа переуступает право требования долга третьему лицу – за руб. 20 октября текущего года. Таким образом, от сделки получен убыток в суммеруб. (руб. – 320 000 руб.).

Ставка рефинансирования Банка России составляет 10% годовых. для целей исчисления налога на прибыль применяет метод начисления. Для упрощения примера все суммы указаны без НДС.

Срок от момента уступки права требования до срока платежа по договору купли–продажи – 24 дня.

Требуется:

1) определить сумму убытка, признаваемого в целях налогообложения прибыли;

2) отразить убыток от реализации земельного участка в декларации по налогу на прибыль.

Задача 9.

2 декабря текущего года реализовало продукцию на общую сумму руб. По условиям договора купли–продажи должно было расплатиться с продавцом до 16 декабря текущего года. В указанный срок этого не сделало, поэтому приняло решение уступить право требования задолженности другой организации – . Договор уступки права требования был заключен 21 декабря текущего года. Тогда же были получены деньги в сумме руб. от . Все суммы указаны без НДС.

Организация уплачивает по налогу на прибыль ежеквартальные авансовые платежи и признает доходы и расходы методом начисления.

Договор уступки права требования был заключен после наступления срока платежа.

Требуется:

1) определить сумму убытка от реализации права требования, признаваемого в целях налогообложения прибыли;

2) отразить убыток от реализации права требования в декларации по налогу на прибыль.

Задача 10.

У по состоянию на 1 января 2009 года имеется непогашенный убыток в сумме 282 340 руб., в том числе:

убыток, полученный в 2006 году, – 38 750 руб.;

убыток, полученный в 2007 году, – 243 590 руб.

Налоговая база по налогу на прибыль за 2009 год составила руб.

Требуется:

1) определить сумму убытка, которую может учесть в уменьшение налоговой базы при составлении декларации за 2009 год;

2) отразить убыток в декларации по налогу на прибыль.

Задача 11.

уюта» зарегистрировано в Москве. Организация занимается торговлей мебелью и имеет одно обособленное подразделение – салон–магазин «Комфорт» в Ярославской области. Среднегодовая остаточная стоимость амортизируемого имущества в целом по организации за текущий год составляет 6 285 523 руб. Среднегодовая остаточная стоимость амортизируемого имущества в обособленном подразделении, исчисленная за текущий год, – 2 руб.

Указанный показатель в целом по организации рассчитан следующим образом.

По данным налогового учета остаточная стоимость амортизируемого имущества в целом по организации:

на 1 января– 5 руб.;

1 февраля– 6 312 400 руб.;

1 марта– 6 руб.;

1 апреля– 6 руб.;

1 мая– 6 руб.;

1 июня– 6 руб.;

1 июля– 6 руб.;

1 августа– 6 руб.;

1 сентября– 6 003 400 руб.;

1 октября– 6 109 700 руб.;

1 ноября– 5 999 400 руб.;

1 декабря– 5 руб.;

31 декабря– 5 871 000 руб.

За текущий год среднесписочная численность работников составила 170 человек. Из них в головном подразделении работает 119 человек, в обособленном подразделении – 51 человек.

Требуется:

1) рассчитать среднегодовую остаточную стоимость амортизируемого имущества в целом по организации и по филиалу отдельно;

2) определите доли налоговой базы головного подразделения и обособленного подразделения для распределения сумм налога на прибыль;

3) заполните приложение 5 к налоговой декларации по налогу на прибыль.

Задача 12.

1 сентября общее собрание акционеров приняло решение о выплате дивидендов по итогам полугодия. Акционерное общество выплачивает дивиденды тремя частями. Первая часть в размере 60% от общей суммы распределенных дивидендов выплачивается в 15–дневный срок c даты принятия решения о выплате, вторая (30%) – в течение месяца c этой даты, а третья (10%) – в течение 80 дней с даты принятия решения.

Акционерное общество уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Общая сумма налога на прибыль, исчисленная с дивидендов, распределенных в пользу российских организаций – плательщиков налога на прибыль, составила 87 500 руб.

10 сентября общество выплатило своим акционерам первую часть дивидендов, удержав налог на прибыль в размереруб.

2 октября 2009 года произведена вторая выплата. Сумма удержанного налога составила 26 250 руб.

В ноябре общество не выплачивало дивиденды акционерам.

Последнюю выплату налоговый агент произвел 10 декабря. Сумма удержанного с нее налога на прибыль составила 8750 руб.

Требуется заполнить декларацию по налогу на прибыль.

Задача 13.

10 сентября общее собрание акционеров приняло решение по итогам полугодия выплатить дивиденды в размере 580 000 руб.

Акционерами являются:

иностранная организация – 30% акций;

российская компания , применяющая общий режим налогообложения, – 45% акций;

российская организация , применяющая упрощенную систему налогообложения, – 20% акций;

– резидент Российской Федерации – 5% акций.

Таким образом, каждому акционеру были начислены следующие суммы дивидендов:

иностранной организации – руб. (руб.*30%);

– 261 000 руб. (руб*45%);

– руб. (руб*20%);

–руб. (руб*5%).

Общее собрание акционеров решило выплатить дивиденды в два этапа: сначала 60%, а потом 40% от начисленной суммы. Первая часть в размере руб. была перечислена акционерам 25 сентября. Налог на прибыль, удержанный с этой части дивидендов, составил 18 110 руб. Вторая часть дивидендов в сумме 232 000 руб. перечислена 20 ноября.

является акционером российских юридических лиц – и . 1 сентября 2009 года выплатило дивиденды по итогам полугодия в сумме 45 000 руб. перечислило дивиденды за этот же период 3 сентября в сумме 60 000 руб. (суммы полученных дивидендов указаны за вычетом удержанного с них налога). Все суммы дивидендов получены до распределения прибыли между акционерами общества. Причем с дивидендов, полученных от , источником выплаты удержан налог на прибыль по ставке 9%, а к дивидендам, полученным от , в соответствии с подпунктом 1 пункта 3 статьи 284 НК РФ применена ставка 0%.

ОАО «Рассвет» применяет общую систему налогообложения, ежеквартально отчитываясь по налогу на прибыль.

Требуется:

1) исчислить сумму налога на прибыль;

2) заполнить декларацию по налогу на прибыль организацией, выплачивающей дивиденды.

Задача 14.

в IV квартале выплатило в пользу иностранных организаций следующие виды доходов:

24 000 евро – дивиденды акционеру – компании Sumatra 5 октября. Сумма налога перечислена в бюджет в российских рублях. Курс евро на дату выплаты дивидендов составил 43,82 руб./евро;

1800 долл. США – проценты по кредиту банку OST–WEST HANDELSBANK AG – 19 ноября 2009 года.

Фирма Sumatra является резидентом Королевства Нидерланды. Между Российской Федерацией и Королевством Нидерланды заключено Соглашение об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество от 16.12.96. В соответствии со статьей 10 указанного соглашения дивиденды облагаются по ставке 15%. Такой же размер налоговой ставки для этого вида доходов предусмотрен пунктом 1 статьи 310 НК РФ. Поэтому нидерландская фирма может не представлять документ, подтверждающий ее резидентство, так как на размер удерживаемого налога это не повлияет.

Между Российской Федерацией и Федеративной Республикой Германия заключено Соглашение об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29.05.96. Статьей 11 Соглашения предусмотрено освобождение от налогообложения в Российской Федерации полученных резидентами Германии процентных доходов.

Чтобы применить норму к выплаченным доходам, немецкий банк OSWEST HANDELSBANK AG в соответствии с пунктом 1 статьи 312 НК РФ должен представить российской организации документ, подтверждающий его постоянное местонахождение, то есть резидентство в Германии.

Допустим, что банк такой документ представил и на основании подпункта 4 пункта 2 статьи 310 НК РФ не удерживало налог с выплаченных банку процентов.

Требуется заполнить налоговый расчет в налоговой декларации по налогу на прибыль о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Задача 15.

Главный бухгалтер организации .

Реквизиты Организации:

– ИНН/КПП – /;

– ОГРН – ;

– код ИМНС – 7712;

– фамилия, имя, отчество и ИНН руководителя – , ;

– фамилия, имя, отчество и ИНН главного бухгалтера – , ;

– контактный телефон – 34–28–51.

На балансе организации в составе основных средств числится здание и производственное оборудование.

Остаточная стоимость этих основных средств равна:

– на 1 января – 1 рублей;

– на 1 февраля – 1 рублей;

– на 1 марта – 1 рублей;

– на 1 апреля – 1 рублей.

В регионе, где ведет свою деятельность Организация, установлена единая ставка налога на имущество организаций в размере 2,2 процента.

У Организации нет льготируемого имущества.

Требуется:

1) рассчитать среднегодовую стоимость основных средств за I квартал;

2) исчислить сумму авансового платежа по налогу на имущество за I квартал;

3) заполнить декларацию по налогу на имущество организаций.

Задача 16.

СНТ «Сокол» (садоводческое некоммерческое товарищество) является некоммерческой организацией и уплачивает земельный налог в порядке, предусмотренном для юридических лиц. СНТ «Сокол» использует три земельных участка для садоводческой деятельности. Физические лица – члены СНТ «Сокол» не имеют документов, удостоверяющих право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения на занимаемые земельные участки. Земельному участку № 1 присвоен (условный). Кадастровая стоимость этого земельного участка (включая земли общего пользования), доведенная до сведения СНТ «Сокол», составляет 3 руб. Указанный участок находится в пользовании СНТ «Сокол» с 1996 года на основании решения местных органов власти о предоставлении земельного участка и свидетельства о праве постоянного (бессрочного) пользования.

Земельный участок № 2 (включая земли общего пользования) предоставлен 10 апреля 2007 года, его (условный), а кадастровая стоимость – 5 руб.

Оба указанных участка находятся на территории одного муниципального образования (на территории населенного пункта), представительные органы власти которого приняли нормативный правовой акт о введении на данной территории земельного налога в соответствии с главой 31 Налогового кодекса. По землям, занимаемым в данном муниципальном образовании садоводческими некоммерческими товариществами, налоговые ставки установлены в размере 0,3%. Код по ОКАТО муниципального образования, где расположены эти участки, – (условный). Для всех садоводческих товариществ органы данного муниципального образования утвердили налоговые льготы в виде не облагаемой налогом суммы в размере руб., а также уменьшения исчисленной суммы налога в размере30%.

Земельный участок № 3 предоставлен СНТ «Сокол» 12 июня 2007 года и находится в другом муниципальном образовании. Земельному участку присвоен (условный). Кадастровая стоимость земельного участка (включая земли общего пользования) составляет 7 руб. Для всех организаций, которые используют землю для садоводческой деятельности, в данном муниципальном образовании установлены налоговые льготы в виде уменьшения исчисленной суммы налога на 50%. Ставку налога по земельным участкам, предоставленным для садоводческой деятельности, органы данного муниципального образования установили в размере 0,25 %. Код по ОКАТО муниципального образования, где расположен третий земельный участок товарищества, – (условный).

В строке 020 СНТ «Сокол» отражает код ОКАТО муниципальногообразования, где расположен этот участок, – .

В строку 030 товарищество вписывает код . Это кодкатегории земель в пределах населенных пунктов, предоставленных юридическимлицам для ведения садоводства и огородничества или животноводства

, а такжедачного хозяйства.

Участок, занятый товариществом для садоводческой деятельности, не используется под жилищное строительство.

СНТ «Сокол» имеет право на установленную органом муниципального образования льготу в виде не облагаемой налогом суммы.

Льгот в виде не облагаемой налогом площади земельного участка или полного освобождения от налогообложения у садоводческого товарищества поземельному участку № 1 и № 2 нет.

Садоводческое товарищество пользовалось земельным участком № 1 в течение всего налогового периода.

СНТ «Сокол» земельный участок № 2 был предоставлен 10 апреля текущего года, поэтому оно использовало этот участок лишь 9 месяцев.

СНТ «Сокол» обязано представить отдельную декларацию по земельному налогу в отношении земельного участка № 3. Этот участок для садоводческой деятельности находится в другом муниципальном образовании, урируемом другим налоговым органом.

Участок № 3, занятый СНТ «Сокол» для садоводческой деятельности, не используется под жилищное строительство. Земельный участок предоставлен товариществу полностью. Товарищество не имеет права на установленную органом муниципального образования льготу в виде не облагаемой налогом суммы по участку № 3.

Налогоплательщику земельный участок № 3 был предоставлен 12 июня текущего года, поэтому использовался этот участок не весь налоговый период, а 7 месяцев.

Требуется:

1) исчислить сумму земельного налога к уплате в бюджет за налоговый период и суммы авансовых платежей по всем земельным участкам;

2) заполнить раздел 2 декларации по земельному участку № 1 и 2, предоставленному для садоводческой деятельности;

3) составить отдельную декларацию по земельному налогу в отношении земельного участка № 3.

Задача 17.

Выручка от продаж продукции собственного производства составила за 1 квартал 1356000 руб. без учета НДС. Расходы, связанные с производством и реализацией продукции –712500 р., в том числе представительские расходы – 13250 р., расходы на оплату труда –450000р.

Требуется:

1) определить финансовый результат от продаж;

2) исчислить сумму прибыль для целей налогообложения;

3) исчислить сумму НДС, подлежащую уплате в бюджет.

Задача 18.

20 мая реализовало объект основных средств на сумму 18300 руб, в т. ч. НДС. Первоначальная стоимость объекта по данным бухгалтерского учета – 110000р. Сумма начисленной амортизации – 85000руб. Срок полезнго использования – 130 мес., фактический срок эксплуатации – 86 мес. Расходы на продажу основного средства –12000р.

Требуется:

1) определить сумму НДС с суммы полученного дохода от реализации основного средства;

2) исчислить сумма налога на прибыль от продажи основного средства.

Задача 19.

В феврале поставщиком отгружен товар на 805000р., в т. ч. НДС. В марте оптовая торговая организация погасила задолженность поставщику товара на сумму 402000р., в т. ч. НДС. В мае товар был реализован на сумму 1235600р, в т. ч. НДС. Оплата за реализованный товар поступила в 3 квартале текущего года

Требуется:

1) определить финансовый результат от реализации товара;

2) исчислить сумму НДС, уплачиваемую поставщиком и предприятием оптовой торговли.

Задача 20.

реализовало вешенки на сумму 100000р., без учета НДС при фактической себестоимости 70000р. Сделка произведена между взаимозависимыми лицами. Рыночная цена на аналогичную продукцию составляет 130000р. без учета НДС.

Требуется:

1) определить финансовый результат от реализации товара;

2) исчислить сумму НДС, уплачиваемую в бюджет;

3) исчислить сумму налога на прибыль.

Задача 21.

Организация – ООО "Альфа" занимается производством картона (). Она состоит на налоговом учете по месту нахождения в ИФНС N 4 по Центральному административному округу г. Москвы. Код по ОКАТО – .

Организации присвоены следующие коды:

– ИНН – ;

– КПП – .

Руководитель организации – , главный бухгалтер – .

Контактный телефон организации – (4–45–67.

Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 18%.

В I квартале организация осуществила такие операции.

N | Содержание операции | Сумма, руб. |

1 | Получен аванс в счет предстоящей поставки | 1 |

2 | Отгружена продукция по договору N 1 | , |

3 | Отгружена продукция по договорам N 2 – 10 | 3 , |

4 | Согласно договору уплачен 100%–ный аванс | , |

5 | Получено вознаграждение за услуги по договору | 59 000, |

6 | Приобретен и принят к учету в составе основных | 37 760, |

7 | Приобретено и принято к учету сырье для | , |

8 | Оплачены расходы по служебным командировкам | 14 160, |

9 | Уплачен НДС по материалам, ввезенным из Республики | 24 400 |

10 | Уплачен в бюджет НДС, удержанный с суммы арендной | 64 068 |

Кроме того, в марте организация собрала для представления в налоговую инспекцию следующие документы (всего на 70 листах).

1. Пакет документов, предусмотренных п. 1 ст. 165 НК РФ, в отношении состоявшейся в январе экспортной поставки картона в Литву.

Контрактная стоимость поставки – 2 руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов, использованных при производстве картона, реализованного в Литву, – руб.

2. Пакет документов, предусмотренных п. 1 ст. 165 НК РФ, в отношении состоявшейся в декабре 2010 г. экспортной поставки картона в Латвию.

Контрактная стоимость поставки – руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов, использованных при производстве картона, реализованного в Латвию, –руб.

Поскольку товар помещен под таможенный режим экспорта в период с 1 июля 2010 г. по 31 марта текущего года, организация вправе собирать подтверждающие нулевую ставку документы в течение 270 календарных дней со дня помещения товаров под указанный режим (п. 9 ст. 165 НК РФ). В связи с тем, что документы не были собраны в течение 270 календарных дней с момента отгрузки:

– сумма НДС в размереруб. (руб. x 18%), исчисленная со стоимости картона, реализованного в Латвию, ранее отражена в разд. 7 уточненной декларации за IV квартал 2010 г.;

– сумма "входного" НДС в размереруб. принята к вычету и отражена в разд. 7 уточненной декларации за IV квартал 2010..

3. Пакет документов, предусмотренных п. 2 разд. II Положения, в отношении экспортной поставки картона в Республику Беларусь, состоявшейся в январе.

Контрактная стоимость поставки – 3 руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов, использованного при производстве картона, реализованного в Беларусь, – руб.

4. В марте организация получила от поставщика счет–фактуру на оплату товаров в сумме руб. (в том числе НДСруб.). Указанные товары были реализованы в Литву в ноябре прошлого года по контрактной стоимости 1 руб.

Обоснованность применения нулевой ставки по этой операции подтверждена в декабре прошлого года. Налоговый вычет по данной операции не применялся, так как не было счета–фактуры.

С учетом характера деятельности ООО "Альфа" требуется за I квартал текущего года представить в налоговую инспекцию декларацию в следующем составе (структурные единицы перечислены в порядке их заполнения):

1) разд. 3;

2) разд. 4;

3) разд. 5;

4) разд. 1;

5) разд. 2.

Задача 22.

Согласно учетной политике для целей налогообложения платит ежемесячные авансовые взносы по налогу на прибыль по результатам предыдущего квартала. По итогам 1 квартала отчетного года прибыль от продаж составила 500000р. Внереализационные доходы – 150000р., внереализационные расходы –75000р. Фактически налогооблагаемая прибыль во 2 квартале составила – 300000р.

Требуется:

1) определить сумму ежемесячных авансовых платежей по налогу на прибыль, уплаченную в течение 2 квартала;

2) определить сумму ежемесячных авансовых платежей по налогу на прибыль, уплаченную в течение 3 квартала.

Задача 23.

стройтрест» реализует строительные материалы по цене 100000р без учета НДС. Фактическая себестоимость составила 90000р. Сделка произведена между взаимозависимыми лицами. Рыночная цена на аналогичную продукцию 130000р. без НДС.

Требуется:

1) определить финансовый результат от сделки;

2) определить сумму налогооблагаемой прибыли;

3) исчислить сумму налога на прибыль и сумму НДС к уплате в бюджет.

Задача 24.

Выручка и К°» от реализации продукции по основной деятельности за отчетный период составила 295000р., в т. ч. НДС. Прямые затраты по основной деятельности – 260000р. В отчетном периоде и К°» по договору комиссии реализовало партию товара и получило доход в виде комиссионного вознаграждения в сумме 48000 руб., в т. ч. НДС. Прямые затраты по посреднической операции – 10000р. Общехозяйственные и общепроизводственные расходы составили –28000р.

Требуется:

1) определить финансовый результат от сделки;

2) определить сумму налогооблагаемой прибыли;

3) исчислить сумму налога на прибыль.

Рекомедуемая ЛИТЕРАТУРА

Основная литература

1. Конституция Российской Федерации

2. Налоговый кодекс Российской Федерации – часть первая -ФЗ (ред. от 01.01.2001) и часть вторая -ФЗ (ред. от 01.01.2001).

3. Федеральный закон РФ «О внесении изменений в статью 23 “Налог на доходы физических лиц” Налогового кодекса Российской Федерации от 01.01.2001.

4. Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов (одобрено Правительством Российской Федерации 25 мая 2009 г.)// СПС «Гарант». – 2010. – Январь.

5. Антонова, М. Е. О налоговом механизме решения социальных проблем / // Финансы. – 2009. - № 1. – С.

6. , ,Тютюрюков системы государств – членов Евразийского экономического сообщества: Учебное пособие / Под ред. Док. экон. наук проф. .- М., 2007.

7. , ,Тютюрюков налогообложение в СНГ( Содружество независимых государств Учебное пособие М., 2006.

8. , ,Тютюрюков системы зарубежных стран: Содружество независимых государств: Учебное пособие М., 2006.

9. Брызгалин, контроль: сложные вопросы, практика применения, нормативные акты ФНС РФ: учебник / . – М.: Налоги и финансовое право, 2007.

10. Грачева право: вопросы и ответы – М.: Юриспруденция, 2003. – 160 с.

11. Гуреев налоговое право: учебник – М.: -во «Экономика», 1997 – 383 с.

12. Демин право России: учебное пособие – М.: Риор, 2008. – 380 с.

13. Евстигнеев налогообложения и налогового права: учебное пособие – М.: Инфра-М, 1999 – 120 с.

14. Жестков основы налогового планирования: учебное пособие / под ред. – М.: Пресс, 2002. – 141 с.

15. Землин право: учебник – М.: Форум-Инфра-М, 2005. – 304 с.

16. Иванова право: конспект лекций – СПБ: Изд-во , 2000. – 80 с.

17. Крохина право России: учебник – М.: Норма, 2010. – 752 с.

18. Кузнецов и налогообложение: учебно-методическое пособие – Саратов, 1999 – 241 с.

19. Кустова право России. Общая часть: учебник – М.: Юристъ, 2001. – 490 с.

20. Кучеров право России: курс лекций – М.: ЮрИнфор, 2001. – 360 С.

21. Кучерявенко право: учебник – Харьков: Легас, 2001. – 584 с.

22. Лукаш и налообложение в Российской Федерации: учебник для вузов – М.: Книжный мир, 2001. – 848 с.

23. Лыкова и налогообложение в России учебник – М.: Бек, 2001. – 384 с.

24. Маркин право: учебное пособие – Ростов н/Д: Феникс, 2007. – 400 с.

25. Молчанов, : расчет и оптимизация / – 3-е изд., перераб. и доп. – М.: Эксмо, 2010.

26. Налоги и налогообложение в схемах и таблицах: Учеб. Пособие для вузов / , , . — СПб.: Питер, 2007.

27. Налоги и налогообложение: Учебник / Под ред. ,- М.:МЦФЭР, 2006.

28. Налоги и налогообложение: учебник / под ред. – СПб: Питер, 2003. – 576 с.

29. Налоги и налогообложение: Учебник для вузов. / Под ред. и . — СПб.: ПИТЕР, 2007.

30. Налоги и налогообложение: учебное пособие для вузов / под ред. – М.: Юристъ, 2001. – 512 с.

31. Налоги налогообложение: учебное пособие / под ред. – М.: Юнити, 2003. – 399 с.

32. Налогововые системы зарубежных стран Европы и США. Учебное пособие. / Под ред. ,- М.: ИТК 2006.

33. Налоговое право России: учебник для вузов / отв. ред. – М.: Норма, 2003. – 656 с.

34. Налоговое право: конспект лекций / авт. – сост. – М.: Приориздат, 2004. – 224 с.

35. Налоговое право: учебник / отв. ред. – М.: Юристъ, 2005. – 591 с.

36. Налоговое расследование: учебник / под ред. – М.: Юристъ, 2000. – 1094 с.

37. , Косов и местные налоги Учебное пособие, ЮНИТИ. Закон и право. Москва 2008 .

38. Пансков и налоговая система Российской Федерации.: Учебник.- М.:Финансы и статистика, 200с.

39. Пансков налогообложение в Российской Федерации: Учебник. — М.: МЦФЭР, 2008.

40. Перов и налогообложение: учебное пособие – М.: Юрайт, 2003. – 635 с.

41. Петров система и налогообложение в России: учебное пособие / . – Ростов н/Д: Феникс, 2008.

42. Петрова право: учебник для вузов – М.: Норма-Инфра-М, 2001. – 271 с.

43. Поляк налогообложение. Учебное пособие.- М: ЮНИТИ,2006.

44. Региональные и местные налоги с юридических лиц: Практикум — М.: Финансовая Академия при Правительстве РФ, 2001.

45. Региональные и местные налоги с юридических лиц: Практикум— М.: Финансовая академия при Правительстве РФ, 2007.

46. Тюрин право Российской Федерации: учебно-методическое пособие – Саратов: Изд-во СГУ, 2005. – 72 с.

47. Финансовое и налоговое право: практикум /ред. – М.: Норма, 2008. – 239 с.

48. Химичева право: учебник для вузов – М.: Бек, 1997 – 336 с.

49. Черник. — М.: ЮНИТИ, 2008.

50. Юткина и налогообложение: учебник – М.: Инфра-М, 2003. – 576 с.

Дополнительная литература

51. Галицкая направления налоговой реформы в ФРГ//Аудитор. 2002. №11.

52. Горский политика России: проблемы и перспективы. –М.: Финансы и статистика 2003. –288 с.

53. Макроэкономическое фискальное регулирование отношений центра и регионов//Финансы и кредит.- 2004. №1 с. 31-49.

54. , Викторова налогообложения и налогового законодательства. –СПб.: Питер. 2004. –256 с.

55. Карасев политика и правовое регулирование налогообложения в России. –М.: Вершина. 2004. –223 с.

56. Качур, и налогообложение: учебное пособие / . – М.: Кнорус, 2007.

57. Кисилевич по налоговым расчетам : учебн. пособие. М.: Финансы и статистика, 2006.

58. Козырин налогов и сборов России. –СПб.: Питер. 2004. –263 с.

59. Порядок уплаты налога на игорный бизнес//Финансовая газета. Региональный выпуск.2004. № 51.

60. Кучеров право зарубежных стран: Курс лекций. –М.: ЮрИнфоР. 2003. –374 с.

61. Малис, налогообложения в условиях кризиса / // Финансы. – 2009. - № 8. – С.

62. Малис, : налоги реформируются / // Налог. вестник. – 2009. - №5. – С.11-17.

63. Налоги и налогообложение в схемах и таблицах: Учеб. Пособие для вузов / , , . — СПб.: Питер.2001.

64. Павлова бюджеты капиталистических государств. М.: Финансы, 1972.

65. Пансков и налоговая система Российской Федерации.: Учебник.- М.:Финансы и статистика, 200с.

66. Зарплатные налоги: все, что должен знать бухгалтер для правильной работы // Расчет. №

67. Петров система и налогообложение в России: учебное пособие / . – Ростов н/Д: Феникс, 2008.

68. и др. Налоги и налогообложение в СНГ. –М.: Финансы и статистика. 2004. –424 с.

69. Сергеев субъектов малого предпринимательства. –М.: Финансы и статистика. 2003. –224 с.

70. О равновесии бюджетной и налоговой систем России//Финансы. -2002. № 11. –с. 72-74.

71. Черник, планирование в условиях кризиса / // Налоговый вестник. – 2009. - № 9. – С.

Интернет ресурсы:

72. http://www. *****/"Консультант Плюс"

73. http://www. *****/ Информационно-правовой консорциум "Кодекс"

74. http://www. *****/ Справочная правовая система "ГАРАНТ"

75. http://www. constitution. *****/ Конституция Российской Федерации

76. http://www. *****/ Журнал "Вестник государственной регистрации"

77. http://www. *****/Журнал "Российский налоговый курьер"

78. http://www. *****/Российская газета

79. http://www. *****/ Журнал "Налоговая политика и практика"