Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

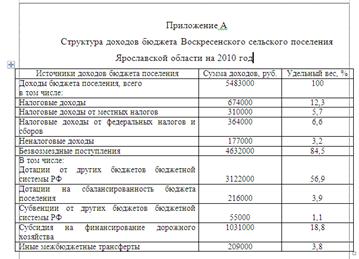

Статьи затрат | Сумма, млн. руб. | Удельный вес, % | ||||

2010 | 2011 | +, - | 2010 | 2011 | +, - | |

Заработная плата | 29 | 31 | 2 | 6,2 | 4,9 | -1,3 |

Начисления на заработную плату | 10 | 11 | 1 | 2,2 | 1,7 | -0,5 |

Затраты на рекламу | 8 | 13 | 5 | 1,8 | 2,1 | 0,3 |

Транспортные расходы | 2 | 4 | 2 | 0,6 | 0,7 | 0,1 |

Прочие расходы | 16 | 30 | 14 | 3,4 | 4,7 | 1,3 |

Итого затрат | 471 | 641 | 168 | 100,0 | 100,0 |

Таблицы следует нумеровать арабскими цифрами сквозной нумерацией.

Допускается нумеровать таблицы в пределах главы. В этом случае номер таблицы состоит из номера главы и порядкового номера таблицы, разделенных точкой аналогично нумерации рисунков.

На все таблицы документа должны быть приведены ссылки в тексте документа, при ссылке следует писать слово «таблица» с указанием ее номера, аналогично рисункам.

Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки граф - со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставят. Заголовки и подзаголовки граф указывают в единственном числе.

Графу «Номер по порядку» в таблицу включать не допускается. Если все показатели, приведенные в графах таблицы, выражены в одной и той же единице физической величины, то ее обозначение необходимо помещать над таблицей справа.

При отсутствии отдельных данных в таблице следует ставить прочерк (тире).

Названия таблиц (рисунков), занимающих более одной строки, разрешается размещать через интервал 1,0.

Графические и табличные материалы, являющиеся важными для понимания решения задачи, но по объему занимающие более 1/2 страницы, рекомендуется выносить в приложения.

После заключения принято помещать СПИСОК ЛИТЕРАТУРЫ. Листы списка литературы нумеруются, однако в объем работы не включаются.

Каждый включенный в такой список литературный источник должен иметь отражение в работе (то есть на каждый источник должна быть отсылка в тексте). Не следует включать в список литературы те работы, на которые нет отсылок.

Список литературы должны оформляться в соответствии с ГОСТ Р 7.0.11-2011, ГОСТ 7.1-2003.

Например:

СПИСОК ЛИТЕРАТУРЫ

I. Нормативные и правовые документы

1. Конституция Российской Федерации (принята всенародным голосованием 12 дек. 1993 г.). – Справочно-правовая система «Гарант»: [версия от 14 авг. 2012 г.].

2. Российская Федерация. Законы. Гражданский кодекс Российской Федерации (часть первая): [Федер. закон от 30 нояб. 1994 г. : принят Гос. Думой 21 окт. 1994 г.: с изм. от 27 июня 2012 г.]. – Справочно-правовая система «Гарант»: [версия от 14 авг. 2012 г.].

3. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации: [Федер. закон от 01.01.01 г. : принят Гос. Думой 31 июл. 1998 г.: ред. от 28 июля 2012 г.]. – Справочно-правовая система «КонсультантПлюс»: [версия от 19 сен. 2012 г.].

4. Российская Федерация. Президент. О Стратегии национальной безопасности Российской Федерации до 2020 года: [Указ от 01.01.01 г. № 000] // Собрание законодательства Российской Федерации. – 2009. – № 20. – Ст. 2444.

5. Российская Федерация. Правительство. Об утверждении Типового устава казенного завода (казенной фабрики, казенного хозяйства), созданного на базе ликвидированного федерального государственного предприятия: [Постановление от 12 авг. 1994 г. № 000 (утратил силу)] // Российская газета. – 1994. – 18 авг.

II. Официальные издания по статистике

6. Российский статистический ежегодник: Стат. сб. – М.: Госкомстат России, 2007. – 813 с.

7. Финансы России: Стат. сб. – М.: Госкомстат России, 2004. – 212 с.

III. Книги, монографии, учебники

8. Актуальные проблемы финансов СССР: Учебник / Под ред. В. Родионовой. – М.: Военное издательство, 1989. – 224 с.

9. Анашкин стабилизации национальных финансов: Монография. – М.: Экономика, 2002. – 190 с.

10. Безопасность России. Правовые, социально-экономические и научно-технические аспекты. Высокотехнологичный комплекс и безопасность России. Часть I. – М.: МГФ «Знание», 2003. – 576 с.

11. Практическая налоговая энциклопедия: в 28 т. / Под ред. . – . – Т. 10. Налог на добавленную стоимость. Исчисление и уплата (основные разделы). – Справочно-правовая система «Гарант»: [версия от 14 авг. 2012 г.].

12. Bromley D. Economic Interests and Institutions. The Conceptual Foundations of Public Policy. – N. Y., 1999. – 513 p.

VI. Диссертации, авторефераты диссертаций

13. Барулин в системе формирования пропорций чистого дохода: дис. ... д-ра экон. наук: 08.00.10. – Саратов, 1998. – 323 с.

14. Кальсин в системе экономических отношений и их специфика в бюджетных организациях Министерства обороны Российской Федерации: автореф. дис. ... д-ра экон. наук: 08.00.01. – Кострома, 2007. – 24 с.

V. Периодические издания

15. Аникин безопасность предприятий-поставщиков военной продукции в системе обеспечения экономической безопасности региона // Сб. межрег. науч.-практ. конф. – Ярославль: ЯФВФЭУ, 2001. – Т.2. – С. 187-192.

16. Балацкий Лаффера и их количественная оценка // МЭиМЭО. – 1997. – № 12. – С. 46-52.

17. «Опыт теории налогов» и развитие финансовой мысли в России XIX-XX вв. // Финансы. – 1998. – № 9. – С. 35-39.

18. Feinstein J. An Econometric Analysis of Income Tax Evasion and Its Detection. // RAND Journal of Economics. – 1991. – vol. 22, № 1. – P. 15 – 23.

VI. Электронные информационные ресурсы

19. Российская Федерация. Госкомстат. Основные макроэкономические показатели

на сентябрь 2007 г. [Электронный ресурс]. – Режим доступа: http://*****/fkl_12hlmt.

20. Российская Федерация. Минфин. Налоговые поступления за гг. [Электронный ресурс]. – Режим доступа: http://*****.

21. Счетная палата РФ. Решение коллегии Счетной палаты РФ (373) по результатам проверки эффективности использования государственных средств и федеральной собственности во взаимоотношениях МО РФ с подведомственными предприятиями [Электронный ресурс]. – Режим доступа: http://*****.

22. Шестоперов налоговых доходов от государственной собственности [Электронный ресурс]. – Режим доступа: http://*****/analitics. html? id=distribution_incomes.

23. Насырова государственного регулирования страховой деятельности [Электронный ресурс] // Вестник Финансовой академии. – 2003. – № 4. – Режим доступа: http://vestnik. *****/4(28)2003/4.html.

Вспомогательные, дополнительные материалы, а также информацию, которая загромождает текст основной части, помещают в ПРИЛОЖЕНИЯХ.

По содержанию приложения очень разнообразны. Это, например, могут быть копии подлинных документов, выдержки из отчетных материалов, производственные планы и протоколы, отдельные положения из инструкций и правил, ранее неопубликованные тексты, переписка и т. п. По форме они могут представлять собой текст, таблицы, графики, карты.

В тексте документа на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте документа.

Если в работе более одного приложения, перед ними помещают лист со словом «ПРИЛОЖЕНИЯ» в центре страницы, который нумеруется. Номер именно этого листа указывается на листе содержания:

Каждое приложение следует начинать с новой страницы с указанием наверху по центру страницы слова «Приложение» и его обозначения. Приложение должно иметь заголовок, который записывают по центру строки с прописной буквы отдельной строкой. Например:

Приложения должны иметь общую с остальной частью документа сквозную нумерацию страниц, однако в объем работы не входят.

Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Е, З, Й, О, Ч, Ь, Ы, Ъ. После слова «Приложение» следует буква, обозначающая его последовательность.

После использования разрешенных к использованию букв русского алфавита допускается обозначение приложений буквами латинского алфавита, за исключением букв I и О.

В случае полного использования букв русского и латинского алфавитов допускается обозначать приложения арабскими цифрами.

Если в документе одно приложение, оно обозначается:

В случае технической невозможности отобразить номер приложения и его название компьютерным способом (например, на ксерокопии документа), допускается вписать указанные реквизиты черной гелиевой ручкой.

Связь основного текста с приложениями осуществляется через ссылки. Например: «…Динамика налоговых доходов федерального бюджета отражена в Приложении В…» или «…Собираемость налогов повысилась (см. Приложение В)…».

Текст печатается на листах формата А 4 с одной стороны через 1,5 интервала, шрифт Times New Roman, 14, с полями: слева – 30 мм, справа – 10 мм, сверху – 20 мм, снизу – 20 мм. Абзацный отступ – 1,25.

Титульный лист, лист задания, календарный план, оглавление работы как страницы работы считаются, но не нумеруются.

Введение, каждая глава, заключение, список литературы, каждое приложение начинаются с отдельной страницы.

Применение чистого листа (страницы) только с заголовком раздела (главы) не допускается, исключение составляет лист со словом «Приложения».

После проведения предварительной защиты выпускная квалификационная работа в типографском переплете сдается на кафедру в установленные сроки

с отзывом научного руководителя (который не вшивается в работу).

5.7. В выпускной квалификационной работе страницы имеют сквозную нумерацию. Первой страницей является титульный лист выпускной квалификационной работы. Далее следуют по очередности: продолжение титульного листа (приложения 6), задание на (ВКР) (приложение 3,4), содержание работы (приложение 8), далее текст размещается и страницы нумеруются в последовательности, предусмотренной в содержании выпускной квалификационной работы.

5.8. Наименование темы выпускной квалификационной работы, сформулированное в задании (приложение 3) должно полностью соответствовать наименованию темы, указанному на титульном и втором листе выпускной квалификационной работы.

5.9. Наименования глав и параграфов, а также номера страниц, с которых они начинаются, указанные в содержании выпускной квалификационной работы (приложение 8), должны полностью соответствовать наименованиям глав и параграфов, а также страницам, с которых они начинаются, указанным по тексту выпускной квалификационной работы.

5.10. Титульный лист, его продолжение (второй лист) и содержание выпускной квалификационной работы в филиале стандартизированы.

Небрежность в оформлении работы заведомо снижает ее оценку

на защите.

6. Подготовка к защите выпускной квалификационной работы

6.1. Студент (слушатель) представляет материал завершенной выпускной квалификационной работы, включая список использованной литературы и приложения к ней, руководителю и консультанту (если последний предусмотрен) на проверку, по замечаниям руководителя и консультанта вносит в рукопись необходимые изменения, уточнения и дополнения. Переплетает или сшивает рукопись выпускной квалификационной работы и на титульном листе (приложение 5) подписывает ее.

6.2. Руководитель и консультант (если последний предусмотрен) подписывают титульный лист (приложение 5) переплетенной (сшитой) рукописи выпускной квалификационной работы. Руководитель подготавливает и подписывает отзыв на дипломную работу, в котором по установленной форме (приложение 12) отмечает актуальность избранной темы, практическую значимость и использование выполненной работы, характеризует ее содержание и положения, выносимые на защиту, дает оценку профессиональным качествам, проявленным студентом (слушателем) в процессе подготовки работы, оценивает работу в целом и рекомендует ее к защите на заседании Государственной экзаменационной комиссии. (Отзыв в (ВКР) не подшивается, а прилагается к выпускной квалификационной работе).

6.3. Студент (слушатель) совместно с руководителем определяют иллюстративный материал, который наиболее полно отражает содержание выпускной квалификационной работы и который, по их мнению, должен быть представлен во время защиты на заседании Государственной экзаменационной комиссии.

6.4. Студент (слушатель) подготавливает презентацию, в которой отражается основное содержание (ВКР) и краткое выступление (продолжительностью около 10 минут). В выступлении: приводятся общие сведения о предприятии (наименование, организационно-правовая форма, виды и направления деятельности); оценивается его сложившееся технико-экономическое состояние (мощность, выпуск и реализация продукции, ее себестоимость, прибыль и рентабельность); обосновывается выбор темы работы, ее актуальность и значимость; затем, придерживаясь иллюстративного материала, излагаются результаты, полученные по итогам разработки темы выпускной квалификационной работы, в завершение формулируются важнейшие выводы и даются практические рекомендации (конкретные предложения).

Не следует перегружать выступление второстепенными сведениями и перечислением цифровых данных, содержащихся в иллюстративном материале.

6.5. Подготовленная к защите выпускная квалификационная работа, оформленная в соответствии с вышеприведенными правилами и требованиями, подписанная руководителем, консультантом (если последний предусмотрен) и студентом (слушателем), а также отзыв на (ВКР), подписанный руководителем (приложение 12) и выписка из протокола заседания кафедры о рекомендации работы к защите (приложение 13) представляются заведующему кафедрой «Гуманитарных и социально-экономических наук», который после ознакомления с поступившими материалами допускает (или не допускает) студента (слушателя) к защите.

6.6. Студент (слушатель), допущенный к защите, сдает выписку из протокола заседания кафедры, подписанную заведующим кафедрой (приложение 13), в учебную часть, где уточняет с методистом очередность и дату предстоящей защиты.

7. Защита выпускной квалификационной работы

7.1 Выпускная квалификационная работа защищается на открытом заседании Государственной экзаменационной комиссии. Заседания, как правило, проходят непосредственно в филиале, но могут проводиться выездные заседания комиссии. Студент (слушатель) извещается о месте, дате и времени предстоящей защиты.

7.2. На заседании Государственной экзаменационной комиссии студент (слушатель) наряду с выпускной квалификационной работой, представляет членам комиссии презентацию, кратко докладывает основное содержание и важнейшие результаты выполненной работы, отвечает на поставленные вопросы.

Задать вопрос студенту (слушателю) может каждый из присутствующих на заседании комиссии. Количество вопросов числом не ограничивается.

7.3. Комиссия, в составе докторов и кандидатов наук, профессоров бухгалтерско-финансового профиля, под председательством крупного специалиста предприятия (организации, учреждения), работа которого связана с профессиональной деятельностью по специальности, всесторонне обсуждает достоинства и недостатки защищаемой выпускной квалификационной работы, доклад и ответы на вопросы и (на основе согласованного решения) оценивает уровень профессиональной подготовленности студента-выпускника (слушателя). Оценка объявляется после завершения заседания Государственной экзаменационной комиссии.

В случае неудовлетворительной оценки студент (слушатель) повторно защищается в следующем учебном году.

7.4. Государственная экзаменационная комиссия, учитывая высокий уровень выполненной выпускной квалификационной работы, проявленную эрудицию во время защиты, может рекомендовать студента (слушателя) для дальнейшего обучения в аспирантуре. Соответствующая запись вносится в протокол заседания комиссии. Выписка из протокола выдается на руки студенту (слушателю) для представления в отдел аспирантуры.

7.5. По результатам защиты решением Государственной аттестационной комиссии студенту (слушателю) присуждается квалификация экономиста по специальности 080109 «Бухгалтерский учет, анализ и аудит» и выдается диплом установленного образца, который является государственным документом о высшем образовании.

При высоком уровне успеваемости студента в период обучения (наличии текущих оценок только «хорошо» и «отлично» и числе последних, составляющем не менее 75 процентов от общего количества экзаменационных оценок), а также при условии сдачи государственного экзамена и защиты выпускной квалификационной работы с оценками «отлично», ему выдается диплом с отличием.

В приложении к диплому приводится перечень пройденных студентом (слушателем) дисциплин и полученных итоговых оценок. Диплом дает право профессиональной деятельности в соответствии с уровнем высшего образования и присужденной квалификацией.

7.6. После успешной защиты студент (слушатель) сдает выпускную квалификационную работу на кафедру, получает обходной лист и оформляет его.

7.7. Диплом выдается студенту (слушателю) в отделе кадров университета по документу, удостоверяющему его личность, или им уполномоченному лицу по нотариально заверенной доверенности.

8. Заключительные положения

8.1. До начала оформления выпускной квалификационной работы и другой документации необходимо выяснить, какие изменения со времени опубликования настоящих методических указаний произошли в наименованиях министерства, университета, филиала, кафедры, специальности, и внести соответствующие изменения (если они имели место) в титульные листы отчета по преддипломной практике (приложение 7), выпускной квалификационной работы (приложение 5) и иные сопутствующие документы.

8.2. Студенту (слушателю) для подготовки и защиты выпускной квалификационной работы (включая сдачу государственного экзамена) в соответствии с действующим законодательством положен по месту основной работы дополнительный отпуск (кроме очередного отпуска) с сохранением средней заработной платы сроком на 4 месяца.

Приложение 1

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ тем выпускных квалификационных работ, выполняемых по специальности 080109 «Бухгалтерский учет, анализ и аудит»

1. Анализ активов организации и оценка ее имущественного положения (на примере …).

2. Анализ движения денежных потоков организации (на примере …).

3. Анализ и оценка ликвидности бухгалтерского баланса и оборотных активов организации (на примере …).

4. Анализ и оценка обеспеченности организации собственными оборотными средствами (на примере …).

5. Анализ и оценка платежеспособности и финансовой устойчивости организации (на примере …).

6. Анализ и оценка эффективности инвестиционной деятельности организации (на примере …).

7. Анализ и оценка эффективности использования оборотных активов организации (на примере …).

8. Анализ и оценка эффективности использования основных средств организации (на примере …).

9. Анализ и оценка эффективности использования собственного и заемного капитала организации (на примере …).

10. Анализ несостоятельности (банкротства) организации (на примере …).

11. Анализ производительности труда и оценка влияния факторов на ее изменение (на примере …).

12. Анализ рентабельности активов организации (на примере …).

13. Анализ рентабельности капитала организации (на примере …).

14. Анализ финансового состояния организации (на примере …).

15. Анализ финансовой отчетности в целях принятия управленческих решений (на примере …).

16. Анализ финансовой устойчивости организации (на примере …).

17. Анализ финансово-хозяйственной деятельности организации в условиях банкротства (на примере …).

18. Анализ финансовых результатов деятельности организации (на примере …).

19. Анализ формирования и оценка эффективности использования чистых активов организации (на примере …).

20. Аудит выпуска, отгрузки и реализации продукции предприятия. Аудит основных средств и инвестиций предприятия. Аудит интеллектуальной собственности (нематериальных активов) предприятия.

21. Аудит долгосрочных и краткосрочных обязательств предприятия Аудит расчетных операций предприятия.

22. Аудит капитала и резервов предприятия.

23. Аудит оборотных средств предприятия, их оборачиваемости. Аудит запасов и затрат предприятия. Аудит оплаты труда на предприятии.

24. Аудит учета и отчетности о движении денежных средств предприятия.

25. Аудит учетной политики организации (на примере …).

26. Аудит финансового состояния предприятия.

27. Аудит финансовых показателей предприятия и его расчетов по налогам и другим обязательным платежам.

28. Аудит финансовых результатов и их использования на предприятии.

29. Бухгалтерская отчетность организации (на примере …).

30. Бухгалтерский баланс: техника составления и использование в анализе (на примере …).

31. Бухгалтерский и налоговый подходы к формированию себестоимости продукции, работ, услуг (на примере …).

32. Бухгалтерский и налоговый учет материально-производственных запасов (на примере …).

33. Бухгалтерский и налоговый учет нематериальных активов (на примере …).

34. Бухгалтерский и налоговый учет основных средств (на примере …).

35. Бухгалтерский и налоговый учет финансовых результатов (на примере …).

36. Методика аудиторской проверки денежных средств организации (на примере …).

37. Методика аудиторской проверки расчетов по налогу на добавленную стоимость (на примере …).

38. Методика аудиторской проверки расчетов по налогу на прибыль (на примере …).

39. Методика аудиторской проверки расчетов с персоналом по оплате труда (на примере …).

40. Методика аудиторской проверки учета материально-производственных запасов (на примере …).

41. Методика аудиторской проверки учета основных средств (на примере …).

42. Нормативный метод учета затрат и калькулирования себестоимости продукции (на примере …).

43. Общий аудит, совершенствование его организации и методики проведения на предприятии.

44. Организация первичного учета в системе бухгалтерского учета и пути его совершенствования (на примере …).

45. Организация учета дебиторской и кредиторской задолженности и их отражение в бухгалтерской отчетности (на примере …).

46. Особенности бухгалтерского учета в условиях несостоятельности организации (на примере …).

47. Особенности учета затрат и калькулирования продукции в организациях общественного питания (на примере …).

48. Особенности учета на малых предприятиях (на примере …).

49. Отчет о движении денежных средств: техника составления и использование в анализе (на примере …).

50. Отчет о прибылях и убытках: техника составления и использование в анализе и оценке деятельности организации (на примере …).

51. Синтетический и аналитический учет материалов и контроль за их использованием (на примере …).

52. Синтетический и аналитический учет основных средств (на примере …).

53. Современные методы учета затрат и калькулирования себестоимости продукции (на примере …).

54. Управленческий учет и его организация на предприятии.

55. Учет и анализ товарных операций в оптовой и розничной торговле (на примере …).

56. Учет амортизации основных средств и методы ее начисления: бухгалтерский и налоговый аспекты (на примере …).

57. Учет и анализ готовой продукции и ее реализации (на примере …).

58. Учет и анализ движения денежных средств организации (на примере …).

59. Учет и анализ дебиторской и кредиторской задолженностей на предприятии.

60. Учет и анализ денежных средств и расчетных операций на предприятии.

61. Учет и анализ долгосрочных обязательств предприятия.

62. Учет и анализ краткосрочных обязательств предприятия.

63. Учет и анализ использования краткосрочных кредитов и займов на предприятии.

64. Учет и анализ долгосрочных финансовых вложений предприятия.

65. Учет и анализ доходов и расходов организации по обычным видам деятельности (на примере …).

66. Учет и анализ доходов организации и выявление возможностей их роста (на примере …).

67. Учет и анализ затрат на производство (на примере …).

68. Учет и анализ затрат при формировании цен на товарную продукцию предприятия.

69. Учет и анализ издержек обращения на предприятии.

70. Учет и анализ издержек производства на предприятии.

71. Учет и анализ инвестиций в основные средства предприятия и анализ их эффективности.

72. Учет и анализ использования арендованных основных средств (на примере …).

73. Учет и анализ использования капитала и резервов предприятия.

74. Учет и анализ использования заемных источников средств предприятия.

75. Учет и анализ использования основных средств (фондов) предприятия.

76. Учет и анализ использования сырья и материалов на предприятии.

77. Учет и анализ косвенных расходов организации (на примере …).

78. Учет и анализ краткосрочных финансовых вложений предприятия.

79. Учет и анализ кредитов и займов (на примере …).

80. Учет и анализ кредиторской задолженности предприятия. Учет и анализ налогообложения предприятия. Учет и анализ расчетов предприятия по налогу на прибыль. Учет и анализ расчетов предприятия по налогу на добавленную стоимость.

81. Учет и анализ материально-производственных запасов (на примере …).

82. Учет и анализ материальных затрат, включаемых в себестоимость продукции (на примере …).

83. Учет и анализ незавершенного строительства (на примере …).

84. Учет и анализ нематериальных активов (на примере …).

85. Учет и анализ отчетности на предприятии по прибылям и убыткам.

86. Учет и анализ формирования и использования прибыли на предприятии.

87. Учет и анализ производственных затрат (на примере …).

88. Учет и анализ производственных отходов на предприятии.

89. /Учет труда и анализ его оплаты на предприятии (по предприятиям различных организационно-правовых форм и форм собственности).

90. Учет и анализ прочих доходов и расходов организации (на примере …).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |