Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Цена Рынок акций Цена Рынок облигаций

Цена Рынок акций Цена Рынок облигаций

t t

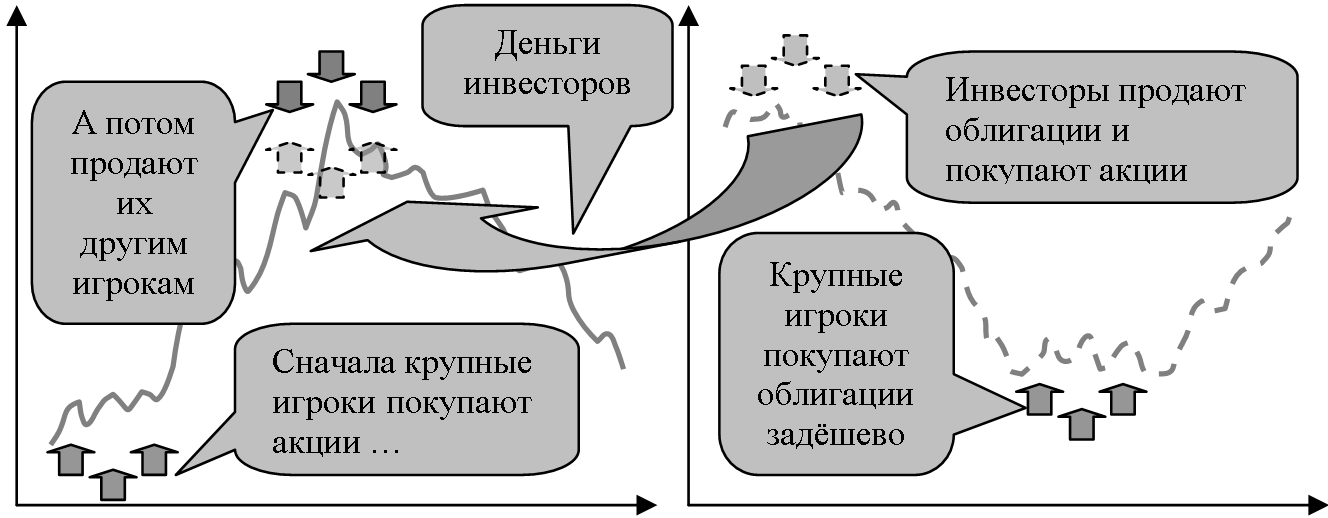

Рис. 20. Манипулирование рынками

Следовательно, вторичный рынок акций превращается в место манипулирования ценами. «Акулы большого бизнеса» манипулируют не только рынками акций и облигаций, но и валютными рынками, товарно-сырьевыми, а также рынками банковских кредитов и депозитов. Такие манипуляции очень дорого обходятся государству, а также простым инвесторам. Страдает банковская система, рушится кредитный рынок, падает производство. Известный американский миллиардер Джордж Сорос прославился на весь мир своей игрой на понижение курсов валют ряда стран. Деньги, которые Сорос раздаёт в форме благотворительных и образовательных программ, грантов и стипендий, он отобрал у инвесторов из разных стран мира. Сам Сорос сравнивает себя с огромным насосом, который перекачивает деньги;

7. Котировки акций на вторичном рынке зависят по большей части от насыщенности рынка деньгами. Подкрепить эту мысль можно с помощью примера. Все участники рынка гособлигаций знают, что текущая рыночная цена ГКО очень сильно зависит от количества денег, зарезервированных операторами рынка в торговой системе (особенно ярко эта закономерность прослеживалась в 1993 – 98 гг.). Если количество денег по сравнению с предыдущим днём выросло, то цена будет расти. Если количество денег уменьшилось, то цена будет падать. С точки зрения морфологии вторичный рынок акций очень похож на вторичный рынок облигаций, ибо и там, и там идёт торговля ограниченным количеством единиц актива при наличии стационарного капитала. Следовательно, наблюдаемая на рынке гособлигаций закономерность вполне может быть применима и к рынку акций.

8. Ведущие специалисты по анализу фонового рынка в один голос утверждают, что рыночная стоимость большинства акций отрывается от их балансовой стоимости. Известный специалист по фондовому рынку Эрик Найман в своей книге «Трейдер-инвестор» (Киев, 2000), комментируя ситуацию с акциями «Майкрософт», пишет: «Как видим, найденное значение балансовой стоимости одной акции «Майкрософт» существенно отличается от её рыночной стоимости – $5.53 и $117 соответственно. То есть то, что стоит по балансу пять с половиной долларов, рынок оценивает более чем в сотню. Такое расхождение между балансовой и рыночной оценками стоимости характерно для подавляющего большинства акций практически на всём временном промежутке торговли ими».

Вместе с тем какого-то внятного, рационального объяснения этому феномену не даётся. Тот же Найман, в попытке хоть как-то объяснить существенное расхождение рыночной и балансовой стоимости пишет: «Здесь же стоит отметить, что рынок торгует не только и не столько прошлым компании, хотя оно тоже верно, но и её будущим. В том числе будущей способностью компании создавать прибыль» [77, С.137]. Приведённое объяснение не вносит ясности в исследуемый вопрос. Какой смысл покупать акцию по $117, когда красная цена ей – $5.53? Какими же фантастично большими должны быть доходы будущих периодов, чтобы они покрыли первоначальные затраты?

Схожую картину мы наблюдаем также на российском рынке. Проиллюстрируем вышесказанное на примере акций НК «ЛУКойл». Было эмитировано 756 782 452 обыкновенных акций и 77 211 864 привилегированных. Всего – штук. В таблице 5 приведены данные по балансовой и рыночной стоимости акций этой компании за ряд лет.

Таблица 5

Балансовая и рыночная стоимость обыкновенных акций НК «ЛУКойл»

Год | Стоимость активов (млрд. руб.) | Займы и кредиторская задолженность (млрд. руб.) | Балансовая стоимость одной акции (руб.) | Среднегодовая рыночная стоимость одной акции (руб.) |

2000 | 93.95 | 43.31 | 60.72 | 253.30 |

2001 | 119.72 | 48.55 | 85.34 | 351.70 |

2002 | 151.31 | 30.70 | 114.62 | 480.10 |

Источник: рассчитано автором на основании [104].

Как мы видим, в течение трёх лет рыночная стоимость акций была выше балансовой. По состоянию на 2002 г. рыночная стоимость превосходила балансовую более чем в 4 раза!

На рынке акций «РАО ЕЭС России», правда, наблюдается несколько иная картина. Общая сумма активов «РАО ЕЭС России» по состоянию на первые шесть месяцев 2002 года составляла 302.62 млрд. руб. Величина займов и кредиторской задолженности – 40.39 млрд. руб. Всего было эмитировано 753 984 обыкновенных и 2 075 149 384 привилегированных акций. Всего – 43 116 903 368 штук. Балансовая стоимость одной акции, таким образом, составила 6.08 руб., а средняя рыночная цена по итогам торгов на ММВБ – всего 4.30 руб.! – На этом примере мы видим, что торговцы акции были более осторожными.

Феномен перегретого рынка достаточно просто объясняется с позиций нашей новой концепции. Так как котировки акций на вторичном рынке зависят по большей части от насыщенности рынка деньгами, то высокая рыночная стоимость акций обусловлена большим количеством денег, перетекших на рынок вследствии серии последовательных ИКК. Иногда, правда, рыночная цена акций падает гораздо ниже балансовой стоимости. Почему так происходит? С чем это связано? Из материалов параграфа 1.3 мы видим, что в этом случае всему виной уже эвакуация крупного капитала;

9. Так как рыночный курс большинства акций сильно перегрет, получается, что отношение дивидендов к рыночной стоимости этих акций оказывается ничтожно малым. Рассмотрим следующий пример. Дивиденд по обыкновенным акциям НК «ЛУКойл» за 1999 год составил 3 руб. из расчёта на одну акцию, в то время как среднегодовая рыночная стоимость одной акции в РТС в пересчёте на рубли в течение 1999 года равнялась 201.20 руб. Значит, дивиденды за год составили всего 1,49%! – В условиях нашей инфляции это практически ничто.

Дивиденд по обыкновенным акциям «РАО ЕЭС России» за 2000 год составил 2 коп. на акцию. Среднегодовая рыночная стоимость одной акции на ММВБ в течение 2000 года равнялась 3 руб. 85 коп. Дивиденды за год тогда составят 0,52%. Это ещё меньше, чем по акциям «ЛУКойла».

В свете вышесказанного становится очевидным, что часто приводимая в разнообразных учебниках по рынку ценных бумаг и биржевому делу формула:

Д

Ц = * 100% (1)

П%

где Ц – рыночная цена акции, Д – годовой дивиденд, П% – норма ссудного процента, адекватно не отражает рыночные реалии. Давайте проверим её на практических данных, приняв за норму ссудного процента ставку рефинансирования ЦБ РФ (см. табл. 6 и 7).

Таблица 6

Дивидендная история обыкновенных акций НК «ЛУКойл»

Год | Дивиденд (руб.) | Среднегодовая цена одной акции на вторичном рынке (руб.) | Дивиденд в % годовых | Диапазон изменения ставки рефинансирования ЦБ РФ (в % годовых) | Диапазон колебания предполагаемой рыночной цены акции по формуле (1) (руб.) |

1994 | 500 | 14 200.00 | 3.52 | 130 – 210 | 238.09 – 384.62 |

1995 | 200 | 24 350.00 | 0.82 | 160 – 200 | 100.00 – 125.00 |

1996 | 300 | 44 800.00 | 0.67 | 48 – 160 | 187.50 – 625.00 |

1997 | 220 | 0.22 | 21 – 48 | 458.33 – 1 047.62 | |

1998 | 0.25 | 120.40 | 0.21 | 28 – 150 | 0.16 – 0.89 |

1999 | 3 | 201.20 | 1.49 | 55 – 60 | 5.00 – 5.46 |

2000 | 8 | 253.30 | 3.16 | 25 – 55 | 15.55 – 32.00 |

2001 | 15 | 351.70 | 4.26 | 25 | 60.00 |

Источник: рассчитано автором на основании [104].

Мы видим, что фактическая рыночная стоимость рассматриваемых акций значительно превышает вычисленную в соответствии с формулой (1). Почему это так? Скорее всего автор(ы) этой формулы рассматривали акцию в том же ракурсе, в котором финансисты рассматривают облигации. Однако этот подход оказался ошибочным, так как он не принимает во внимание специфику исследуемой ценной бумаги

. Основной доход по акциям инвестор получает не за счёт дивидендов, а за счёт роста её курсовой стоимости. Она может расти очень сильно, а вот размер дивидендов обычно очень мал. Однако из этого правила есть очень много исключений. Так, например, за 2001 г. владельцы обыкновенных акций «Сбербанка» получили дивиденды из расчёта 105.7% годовых, а владельцы привилегированных – из расчёта 114% годовых.

Таблица 7

Дивидендная история обыкновенных акций РАО ЕЭС России

Год | Дивиденд (руб.) | Среднегодовая цена одной акции на вторичном рынке (руб.) | Дивиденд в % годовых | Диапазон изменения ставки рефинансирования ЦБ РФ (в % годовых) | Диапазон колебания предполагаемой рыночной цены акции по формуле (1) (руб.) |

1994 | 1000 | нет данных | — | 130 – 210 | — |

1995 | 5 | нет данных | — | 160 – 200 | — |

1996 | 5 | нет данных | — | 48 – 160 | — |

1997 | 5 | 1485.00 | 0.34 | 21 – 48 | 10.42 – 23.81 |

1998 | 0.006228 | 2.42 | 0.26 | 28 – 150 | 0.00415 – 0.02224 |

1999 | 0.013 | 2.90 | 0.45 | 55 – 60 | 0.0217 – 0.0260 |

2000 | 0.02 | 3.85 | 0.52 | 25 – 55 | 0.036 – 0.080 |

2001 | 0.026 | 3.49 | 0.74 | 25 | 0.104 |

Источник: рассчитано автором на основании [104].

Вместе с тем по многим обыкновенным акциям дивиденды вообще не выплачиваются в течение ряда лет, а их котировки всё равно растут. Почему так происходит? С одной стороны, корпорации направляют львиную часть прибыли на цели дальнейшего развития: как следствие, на дивиденды денег просто не остаётся.

Кроме всего прочего, следует отметить, что привилегированные акции ведут себя по-другому. Во-первых, дивиденды по ним выплачиваются регулярно и их размер гораздо больше размера дивидендов по обыкновенным акциям. Если вернуться всё к тому же «ЛУКойлу», то за 1999 год дивиденд по привилегированным акциям составил 17 руб. 45 коп. из расчёта на одну акцию. Во-вторых, рыночная цена привилегированных акций в сильной степени зависит от уровня процентных ставок: чем он выше, тем их цена меньше, и наоборот. Привилегированные акции ведут себя на вторичном рынке как облигации, поскольку привилегированные акции – это ценные бумаги с регулярно выплачиваемыми дивидендами. Что это означает на практике?

Рыночная цена привилегированной акции отличается от рыночной цены обыкновенной акции того же эмитента. Так, например, в течение второго полугодия 2000 года цена привилегированных акций «РАО ЕЭС России» на ММВБ колебалась в диапазоне 80 коп. – 2 руб. 50 коп. за акцию, а дивиденд по таким акциям за 2000 год составил 7,38 коп. из расчёта на одну бумагу. Следовательно, во-первых, дивиденд составляет 4,47% от 1 руб. 65 коп. – средней стоимости акции за полугодие (сравните эту величину с 0,52% по обыкновенным акциям). Кроме того, если рынок облигаций растёт, а рынок акций падает, то рынок привилегированных акций растёт вместе с облигациями. Если рынок облигаций падает, а рынок акций растёт, то рынок привилегированных акций падает вместе с облигациями. Однако так бывает не всегда. Сейчас мы должны понять главное: обыкновенная акция – рискованный объект для инвестиций.

Биржа – это безумный мир. Иногда акции там идут не то что втридорога, а по ценам даже в десять, двадцать раз большим, чем их балансовая стоимость. На номинал там вообще никто не смотрит. Нелишне будет знать, что номинальная стоимость акций «ЛУКойла», которые мы так часто приводили в пример, равна … 2,5 копейкам (после деноминации 1998 г.);

10. На вторичном рынке акция превращается из титула собственности в инструмент спекуляций. Абсолютное большинство игроков покупает акции для того, чтобы впоследствии перепродать их кому-то другому. А как же действуют те, кого в литературе по экономике и финансам называют «серьёзными инвесторами»? Такие операторы рынка покупают большие пакеты акций и держат их у себя в течение длительного времени (часто даже несколько лет). Но, в конце концов, они также продают ранее купленные акции. «Серьёзный инвестор» – это, всего навсего, спекулянт, у которого интервал между моментами покупки и продажи ценных бумаг относительно велик. Есть на бирже и такая категория инвесторов (на биржевом жаргоне их называют «скальперами»), которые покупают и продают акции в течение одной торговой сессии. На РТСБ в своё время шутили, что скальпер – это краткосрочный инвестор, вкладывающийся в акции на пять минут. Несмотря на то, что тысячи, десятки и сотни тысяч игроков ежедневно по всему миру спекулируют акциями, они боятся признаться сами себе в том, что, акция – не очень удачный объект для спекуляций. По своей природе акция – это свидетельство об участии акционера в каком-либо предприятии. Покупая акцию на вторичном рынке, инвестор не вкладывает деньги в предприятие-эмитент. Деньги попадают к продавцу, который затем на них снова покупает акции. В конце концов, получается, что на фондовой бирже акции ходят по кругу, попадая от одного участника торгов к другому и так далее по цепочке;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |