Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОБОБЩЕННЫЕ КОГЕРЕНТНЫЕ МЕРЫ РИСКА В ЗАДАЧАХ ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

Научный консультант –

, д-р физ.-мат. наук, профессор

Красноярский государственный торгово-экономический институт

В финансовой сфере (как и во многих других сферах деятельности) человек вынужден принимать решения в условиях отсутствия полной информации об интересующем объекте, т. е. в условиях неопределенности.

В данной работе мы рассмотрим задачу принятия решений в условиях вероятностной неопределенности, которая характеризуется тем, что известно множество состояний изучаемого объекта и распределение вероятностей на этом множестве, и изучим специфику решения такой задачи с помощью нового класса решающих функционалов – обобщенных когерентных мер риска.

Постановка задачи принятия решений

Пусть задано вероятностное пространство ![]() , где

, где ![]() - множество элементарных исходов,

- множество элементарных исходов, ![]() - s-алгебра, заданная на

- s-алгебра, заданная на ![]() , а

, а ![]() - вероятностная мера, определенная на множествах из

- вероятностная мера, определенная на множествах из ![]() .

.

Риском ![]() на

на ![]() называется произвольное измеримое отображение из

называется произвольное измеримое отображение из ![]() в

в ![]() (множество действительных чисел), т. е. случайная величина. В теории финансовых рисков возможные значения риска интерпретируются как доход или убыток, получаемый неким лицом.

(множество действительных чисел), т. е. случайная величина. В теории финансовых рисков возможные значения риска интерпретируются как доход или убыток, получаемый неким лицом.

Обозначим ![]() совокупность всех рисков на

совокупность всех рисков на ![]() . На множестве

. На множестве ![]() можно задать отношение предпочтения

можно задать отношение предпочтения ![]() . Будем рассматривать только те отношения предпочтения

. Будем рассматривать только те отношения предпочтения ![]() , которые согласованы с отношением порядка

, которые согласованы с отношением порядка ![]() (т. е. те, для которых из

(т. е. те, для которых из ![]() следует

следует ![]() ).

).

Мерой риска называется произвольный функционал  . Мера

. Мера ![]() представляет отношение предпочтения на

представляет отношение предпочтения на ![]() в одном из случаев:

в одном из случаев:

1)  , если

, если  ;

;

2) , если  .

.

Перейдем к математической постановке задачи принятия решений:

Назовем ![]() множеством состояний среды. Обозначим

множеством состояний среды. Обозначим ![]() множество решений d, принимаемых некоторым лицом. Пусть задано измеримое пространство

множество решений d, принимаемых некоторым лицом. Пусть задано измеримое пространство ![]() c s-алгеброй

c s-алгеброй ![]() . Назовем

. Назовем ![]() множеством результатов.

множеством результатов.

Пусть каждому состоянию среды и принятому решению соответствует результат ![]() , т. е. можно записать

, т. е. можно записать ![]() , где отображение

, где отображение  будем считать измеримым относительно пары s-алгебр

будем считать измеримым относительно пары s-алгебр ![]() при любом фиксированном

при любом фиксированном ![]() . При этом отображение

. При этом отображение ![]() образует случайный элемент, имеющий на

образует случайный элемент, имеющий на ![]() распределение

распределение ![]() по правилу:

по правилу:

Получается, что каждое решение ![]() приводит к некоторому распределению

приводит к некоторому распределению ![]() на множестве результатов. Выбор наилучшего решения при этом означает выбор «наилучшего» в некотором смысле распределения из класса

на множестве результатов. Выбор наилучшего решения при этом означает выбор «наилучшего» в некотором смысле распределения из класса ![]() .

.

Считаем, что на ![]() задано отношение предпочтения

задано отношение предпочтения ![]() , тогда «наилучшее» распределение понимаем как наиболее предпочтительное, поэтому задачу принятия решения можно сформулировать так – найти распределение

, тогда «наилучшее» распределение понимаем как наиболее предпочтительное, поэтому задачу принятия решения можно сформулировать так – найти распределение ![]() такое, что

такое, что ![]() .

.

Если на ![]() задан некоторый монотонный функционал

задан некоторый монотонный функционал ![]() , то задача выбора наилучшего распределения сводится к задаче оптимизации:

, то задача выбора наилучшего распределения сводится к задаче оптимизации:

Рассмотрим случай, когда ![]() , где R – множество действительных чисел, а

, где R – множество действительных чисел, а ![]() - борелевская s-алгебра. Элементы

- борелевская s-алгебра. Элементы ![]() будем трактовать, например, как величину полученного дохода. Тогда отображение

будем трактовать, например, как величину полученного дохода. Тогда отображение  - это случайная величина (т. е. риск), а множество

- это случайная величина (т. е. риск), а множество ![]() содержится во множестве всех рисков

содержится во множестве всех рисков ![]() .

.

Считаем, что отношение предпочтения ![]() задано на

задано на ![]() с помощью меры риска

с помощью меры риска ![]() следующим образом:

следующим образом: ![]() , если

, если ![]() . Задача принятия решения сводится к задаче оптимизации

. Задача принятия решения сводится к задаче оптимизации

Постановка задачи формирования инвестиционного портфеля

В качестве примера задачи принятия решений можно рассмотреть задачу формирования портфеля ценных бумаг.

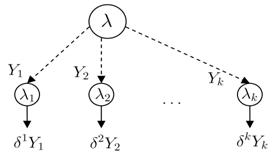

Пусть у участника рынка имеется капитал в размере ![]() , который он намерен распределить путем покупки ценных бумаг, количество которых на некотором рынке равно k, цена

, который он намерен распределить путем покупки ценных бумаг, количество которых на некотором рынке равно k, цена  -й ценной бумаги

-й ценной бумаги

- ![]() . Предположим, что чистый доход за период времени T по каждому из данных финансовых инструментов

. Предположим, что чистый доход за период времени T по каждому из данных финансовых инструментов

описывается случайной величиной ![]() , причем значения

, причем значения ![]() - продисконтированные на сегодняшний день возможные значения чистого дохода. Тогда величина чистого дохода, полученного по

- продисконтированные на сегодняшний день возможные значения чистого дохода. Тогда величина чистого дохода, полученного по ![]() -й ценной бумаге, описывается случайной величиной

-й ценной бумаге, описывается случайной величиной ![]() , где

, где ![]() , если инвестор вкладывает средства в

, если инвестор вкладывает средства в ![]() -й проект,

-й проект, ![]() , если не вкладывает.

, если не вкладывает.

На рисунке 1 изображена схема данной задачи.

Рис. 1. Схема задачи формирования портфеля ценных бумаг

Каждое решение инвестора задается характеристическим вектором ![]() , множество решений равно

, множество решений равно ![]()

Таким образом, чистый доход по портфелю в случае принятия решения ![]() задается случайной величиной

задается случайной величиной

,

,

где  - дисконтирующий

- дисконтирующий

множитель.

Пусть отношение предпочтения инвестора задано с помощью меры риска![]() . Выбор наилучшего риска сводится к решению задачи оптимизации

. Выбор наилучшего риска сводится к решению задачи оптимизации

Учитывая то, что в данном случае множество решений конечно, задачу оптимизации можно решить путем нахождения значений ![]() на конечно наборе рисков и выбора среди них наибольшего значения.

на конечно наборе рисков и выбора среди них наибольшего значения.

Выбор меры риска для решения задачи принятия решений

Одной из основных проблем в теории риска является выбор функционала меры риска, который может наилучшим образом отразить индивидуальное отношение к риску каждого участника рынка. Мера должна быть достаточно гибкой, чтобы охватить наиболее широкий класс возможных отношений предпочтения. Исторически первой моделью, в которой была заложена такая гибкость, стала модель ожидаемой полезности фон Неймана и Моргенштерна. Однако эта модель описывает линейные предпочтения, которые редко имеют место на практике.

Существенным прорывом в решении проблемы описания нелинейных предпочтений стало появление в 1999г. когерентных мер риска [1] (КМР). Гибкость когерентной меры риска обеспечивается тем, что она строится по множеству приемлемых для индивидуума рисков.

Для того, чтобы обеспечить еще большую гибкость модели, стали появляться различные модификации КМР, в частности - обобщенные когерентные меры (ОКМР), предложенные . В его работе [2] была доказана теорема о представлении ОКМР. Однако эта теорема не является конструктивной, т. е. не предлагает способа вычисления меры риска, что необходимо для того, чтобы эту ее можно было использовать на практике.

Автором данной работы был предложен метод вычисления значений ОКМР [3]. С помощью него мы применим ОКМР для решения конкретной задачи принятия решений и продемонстрируем, что они являются более гибкой моделью оценивания рисков, нежели КМР.

Основные положения теории когерентных и обобщенных когерентных мер риска

Пусть  . В данном случае

. В данном случае ![]() будет изоморфно Rn.

будет изоморфно Rn.

Приемлемым называется такой риск, на который инвестор готов пойти при вложении нулевого капитала. Множество всех приемлемых рисков обозначим А.

Множество приемлемых рисков A удовлетворяет аксиомам:

Аксиома A1:  , где

, где  ;

;

Аксиома A2:  , где

, где  ;

;

Аксиома A3: ![]() - выпуклый конус (если

- выпуклый конус (если ![]() то

то ![]() при

при ![]() ).

).

По заданному конусу ![]() строятся соответствующие меры риска:

строятся соответствующие меры риска:

когерентная мера риска | обобщенная когерентная мера риска |

|

|

Определенные таким образом функционалы обладают свойствами:

когерентная мера риска | обобщенная когерентная мера риска |

монотонность

| монотонность

|

положительная однородность

| положительная однородность

|

супераддитивность

| супераддитивность

|

инвариантность относительно сдвига

| свойство кратчайшего пути

|

где

гдеСогласно теоремам о представлении [1], [2]

когерентная мера риска | обобщенная когерентная мера риска |

|

|

Сравнивая описанные свойства, можно увидеть, что КМР являются частным случаем ОКМР, соответствующим норме ![]() .

.

Метод вычисления ОКМР [3] заключается в следующем:

1. По предпочтениям инвестора строится конус приемлемых рисков ![]() , задается норма

, задается норма ![]() .

.

Данный шаг реализован для случая, когда ![]() - многогранный выпуклый конус. В этом случае

- многогранный выпуклый конус. В этом случае ![]() можно задать системой неравенств:

можно задать системой неравенств:

![]() , где

, где

1) ![]()

2) ![]() ;

;

3) ![]() ;

;

4) вектора ![]() - крайние лучи множества

- крайние лучи множества

2. Строится конус, двойственный к ![]() -

- ![]() . Он задается следующей системой неравенств:

. Он задается следующей системой неравенств:

, где

, где

![]()

3. На конусе ![]() решается задача оптимизации:

решается задача оптимизации:

Все пространство рисков разбивается на 3 подмножества - ![]() . Для строго выпуклой нормы

. Для строго выпуклой нормы ![]() :

:

Подмножество множества | Решение задачи оптимизации |

|

|

|

|

|

|

Пример решения задачи формирования портфеля с помощью обобщенной когерентной меры риска

Пусть у участника рынка имеется капитал в 10 у. е. На рынке имеется 1 акция А по цене 5 у. е. и 1 акция Б по цене 4 у. е. Получаем следующее множество возможных решений инвестора:

.

.

Пусть чистый доход от продажи акции А описывается риском ![]() , а от продажи Б – риском

, а от продажи Б – риском ![]() , и предположим, что совместное распределение вектора

, и предположим, что совместное распределение вектора  выглядит следующим образом:

выглядит следующим образом:

В случае если инвестор принимает решение ![]() , его чистый доход по портфелю описывается риском

, его чистый доход по портфелю описывается риском  .

.

Предположим, что индивидуальное отношение инвестора к риску описывается следующим конусом ![]() :

:

, где

, где

Используя метод вычисления ОКМР, находим решение задачи формирования портфеля для нескольких норм, определяющих вместе с ![]() индивидуальное отношение к риску. Получаем следующие результаты:

индивидуальное отношение к риску. Получаем следующие результаты:

норма | решение задачи формирования портфеля – вектор |

|

|

|

|

|

|

|

|

Как видно из таблицы, норма, которой задаются предпочтения инвестора, существенно влияет на результат решения задачи. Если бы мы использовали КМР (это соответствовало бы случаю  ), то оптимальным решением было бы купить обе акции.

), то оптимальным решением было бы купить обе акции.

Данный пример наглядно демонстрирует, что ОКМР описывают более широкий класс индивидуальных предпочтений, нежели КМР и это может существенно влиять на результаты решения прикладных задач.

Список использованной литературы:

1. Artzner Ph. Coherent Measures of Risk / Ph. Artzner, F. Delbaen, J.-M. Eber, D. Heath // Mathematical Finance, 1999. - N 9, pp. 203–228.

2. Novosyolov A. Generalized coherent risk measures in decision-making under risk. //Тр. Международной Научной Школы МА БР-2005 / ГОУ ВПО "СПбГУАП". СПб., 2005, С. 145-150

3. Мартынова вычисления обобщенной когерентной меры риска // Тр. Международной Научной Школы МА БР-2007 / ГОУ ВПО "СПбГУАП". СПб.,2007, 125-130.