Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. Карта ИТ-услуг в России

Ключевые центры информатизации РФ: «скрытое» лидерство регионов

Финансовая мощь Москвы, которая по совокупным расходам в любой сфере подавляет практически любую другую часть страны, а также укрупненность административного деления огромной территории РФ на Федеральные округа подчас внешне скрывает подлинные центры роста российской экономики. Безусловно проигрывая по абсолютным показателям экономического развития, они оказываются, тем не менее, в лидерах по показателям относительным.

Рейтинги по относительным показателям затрат на ИТ-услуги по субъектам РФ интересны, главным образом, двумя моментами. Во-первых, Москва не входит ни в тройку, ни даже в пятёрку лидеров, уступая место скромным российским регионам, редко удостаивающимся вниманием глянцевых деловых изданий. Во-вторых, обращает на себя внимание тот факт, что отнюдь не добывающие центры РФ, а полузабытые регионы с обрабатывающей промышленностью в качестве основы экономики, оказываются на первых строчках рейтингов.

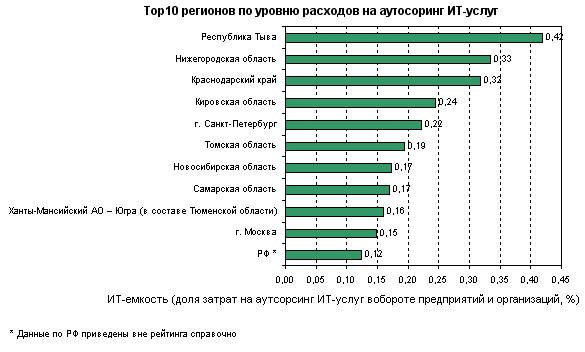

Действительно, в структуре лидеров по доле затрат на аутсорсинг ИТ-услуг в обороте предприятий практически нет добывающих регионов. Лидеры по ИТ-аутсорсингу - регионы с гармоничной структурой отраслей, либо с явным доминированием обрабатывающей промышленности. Так, в тройке лидеров по удельным затратам на аутсорсинг ИТ-услуг - Тыва (угольная и деревообрабатывающая промышленность), Нижегородская область (автопром, производства кокас и нефтепродуктов, металлургия) и, наконец, Краснодарский край, который вообще характеризуется аграрно-рекреационным типом развития, где доминирующими отраслями является аграрная, пищевая промышленность и зоны отдыха.

Источники: CNews Analytics 2008

Таким образом, если по затратам на телекоммуникационные услуги лидируют исключительно сырьевые регионы, то лидеры информатизации - как раз регионы с лидирующим положением обрабатывающей промышленности, которые нацелены на освоение в основном своего регионального рынка и не обременены крупными холдинговыми структурами. Наоборот, крупные добывающие центры, напротив, являются удаленными от штаб-квартир, имеют разветвленные холдинговые структуры и сети поставок.

Лишь 5-е место в рейтинге по удельным расходам на ИТ-аутсорсинг принадлежит Петербургу, Москва же располагается в самом хвосте рейтинга, замыкая десятку лидеров. При этом её показатели почти соответствуют среднероссийским (доля аутсорсинговых ИТ-услуг в обороте предприятий всего 0,15% против 0,12% в среднем по РФ).

В Москве слабо развиты ИТ-службы?

По уровню развития ИТ-служб Москва вообще не попадает в десятку наиболее развитых по данному показателю регионов. По доле затрат на обеспечение деятельности внутренних ИТ-служб предприятий показатели Москвы ниже даже среднероссийских - 0,06% по РФ, 0,05% по Москве. Для сравнения, это почти в 15 раз более низкий показатель, чем в Кировской области, открывающей рейтинг (ИТ-емкость по внутренним затратам – 0,74%). В числе лидеров и по этому показателю вновь в основном центры обрабатывающей промышленности – Кировская, Ульяновская, Тамбовская области и даже почти целиком сельскохозяйственная Республика Алтай, безусловно, доминирует (более 60% всего производства) пищевая промышленность.

В этих условиях интересно, каково будет положение Москвы в «кризисном» рейтинге-2009? Москва так привыкла к тому, что все прибыли экономики концентрируются именно в ней. Именно здесь наиболее развиты третичный и четвертичный сектора экономики (финансы, услуги, разнообразный консалтинг) – то есть отрасли, которые первыми попадают в зону риска при кризисе. Здесь же наиболее сильна зависимость от сырьевых сверхдоходов. Колоссальное падение цен на нефть – со 120 до 50 долларов за баррель – ударит, прежде всего, по привыкшей к этим объемам средств Москве. Немногими крупными добывающими центрами в рейтинге является Ханты-Мансийский АО (5-е место), и Тюмень (7-ое месте).

Источники: CNews Analytics 2008

При этом следует подчеркнуть, что в приведенных рейтингах важны не столько конкретные лидеры, сколько то общее, что у них есть. Конкретный набор лидеров всегда разный – они меняются из года в год в связи с тем, что расходы на ИТ имеют неравномерный характер, и после крупного внедрения обязательно следует снижение спроса на ИТ. Соответственно, позиции лидеров в следующем году занимают уже другие. Но важна сама идея доминирования в лидерах информатизации регионов с обрабатывающей промышленностью, более сложной с точки зрения организации производства и нуждающейся в более сложных конфигурациях информационных систем.

Принципиальным является и то, что нет очевидного водораздела между сырьевыми и обрабатывающими регионами по принципу: сырьевые регионы, как более высокодоходные, отдают предпочтение ИТ-аутсорсингу, а обрабатывающие, будучи более скромными по оборотным и свободным средствам, отдают предпочтение опоре на собственные силы, то есть создают сильные, относительно независимые ИТ-службы. В действительности это не так. В числе лидеров по превалированию в ИТ-бюджете как доли на аутсорсинг, так и доли внутренних ИТ-затрат, находятся, прежде всего, регионы со сбалансированной структурой отраслей, в которых добывающая промышленность уступает место обрабатывающей промышленности, сектору торговли и услуг.

Обрабатывающая промышленность больше вкладывает в свои ИТ

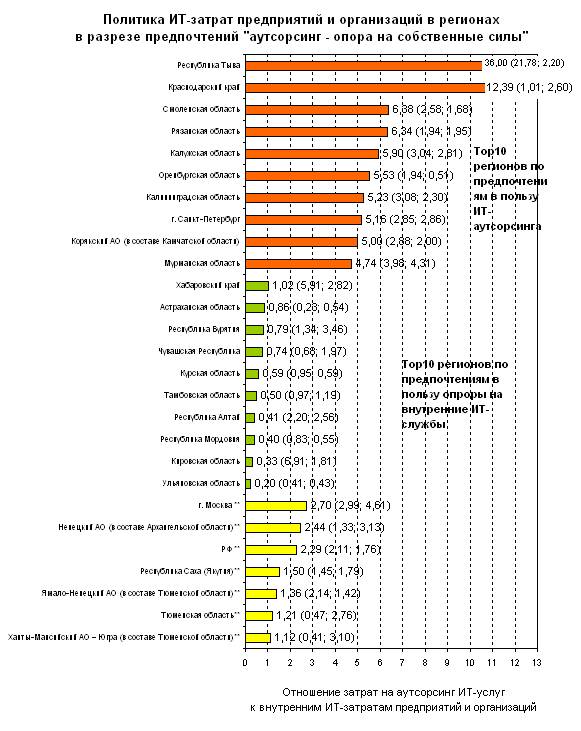

Для иллюстрации преимущественной ориентации ИТ-бюджета либо на аутсорсинг, либо на ИТ-обеспечение производства собственными силами предприятия показательно рассмотреть рейтинг регионов по отношению расходов на ИТ-аутсросинг к расходам на содержание внутренних ИТ-служб. В этом рейтинге на первое место выходят Республика Тыва и Краснодарский край. Например, в совокупном ИТ-бюджете предприятий Тывы расходы на аутсорсинг ИТ-услуг в 36 раз превосходят внутренние ИТ-затраты. При этом Тыва отнюдь не лидер по добывающим производствам – всего 52 место среди всех регионов РФ, и даже не промышленный лидер – 80-е место по обрабатывающим производствам. Рядом, с не столь высокими показателями, но все же со значительным отрывом от других регионов следует Краснодарский край – регион вообще преимущественно аграрно-туристический. И, тем не менее, статья расходов на аутсорсинг ИТ-услуг в совокупном ИТ-бюджете предприятий региона в 12,4 раза превосходит отчисления на содержание ИТ-служб.

В числе прочих лидеров по предпочтениям в пользу ИТ-аутсорсинга следуют Смоленская, Рязанская, Калужская, Оренбургская области – типичные центры обрабатывающей промышленности Центральной России.

В составе лидеров рейтинга по предпочтению стратегии опоры на собственные силы (т. е. на развитие ИТ-служб) – тоже в основном лидеры обрабатывающей промышленности – Кировская, Ульяновская, Курская, Тамбовская области. Однако здесь уже чаще встречаются регионы с заметной долей добывающей промышленности – среди них Хабаровский край (нефтепереработка и металлургия), Астраханская область с развитой нефтеперерабатывающей промышленностью и т. д. Появление сырьевых регионов именно в числе тех, где повышена составляющая ИТ-бюджета на содержание ИТ-служб, очевидно, связана с плохим развитием ИТ-инфраструктуры региона, что не дает возможности поддерживать работу информационных систем предприятий исключительно на условиях аутсорсинга.

Источники: CNews Analytics 2008

Тем не менее, все основные добывающие центры оказываются вне топовых позиций рейтинга. Тюменская область, Ханты-Мансийский и Ямало-Ненецкий округа, Якутия – имеют в 1,5-2 более низкие показатели соотношения этих двух конкурирующих видов расходов, то есть в бюджетах добывающих регионов разница в предпочтениях между ИТ-аутсорсингом и ИТ-службами является наименьшей. С одной стороны, эти регионы способны с финансовой точки зрения заказывать дорогостоящие ИТ-проекты, с другой – их крайняя удаленность от центра и общее слабое развитие на этих территориях ИТ-инфраструктуры заставляет создавать крупные ИТ-службы, способные автономно, без регулярной помощи внешних ИТ-компаний поддерживать работоспособность информационных систем. К тому же, от года к году ИТ-предпочтения этих регионов сильно меняются. Это особенно ярко заметно на примере Якутии, Тюменской области, Ханты–Мансийского АО, где затраты на аутсорсинг в одни годы в несколько раз превосходят бюджет ИТ-служб, в другие годы – напротив, становятся вполовину ниже. Таким образом, сказывается «разовость» процедур внедрений, что наиболее типично для низкотехнологичных ресурсо - и капиталоемких отраслей, которые в этих регионах доминируют.

Владимир Карачаровский / CNews Analytics

|

Регионы экономят на ИТ-аутсорсинге

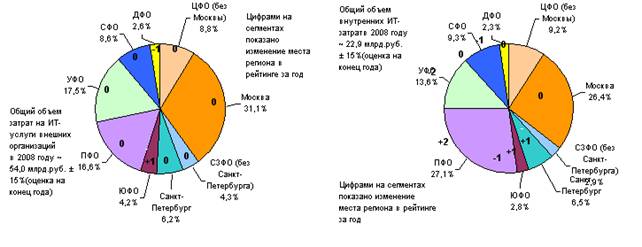

В целом структура спроса регионов на ИТ-услуги остается довольно стабильной с доминирование Москвы как основного потребителя. Однако по расходам предприятий на внутренние ИТ-службы Москва занимает лишь 2-ое месте уже второй год подряд. Для высокодоходных регионов типичны завышенные расходы на аутсорсинг, тогда как более скромные предприятия в регионах прибегают к стратегии опоры на собственные силы.

Спрос на ИТ-услуги в регионах определяется тремя основными факторами: общим уровнем экономического развития, структурой экономики региона и насыщенностью спроса на сервисы ИТ-консультантов и интеграторов. Если в стабильных условиях основным фактором спроса является общий уровень развития экономики региона, то в условиях кризиса всё более заметным станет влияние двух других факторов. Спрос на ИТ-услуги всё больше станет отражать отраслевую структуру региональных экономик, а также общее развитие их уже созданной ИТ-инфраструктуры.

Первую группу по уровню экономического развития образуют Центральный (включая Москву), Уральский и Приволжский федеральные округа. Вклад округов в ВВП составляет, соответственно – 31,5%, 18% и 16,6%. Естественно, Москву, которая создает около 60% ВРП всего Центрального округа и 19% российского ВВП, следует выделять отдельной строкой. Если считать без Москвы, вклад в ВВП «остальной части» ЦФО составляет около 12,5%. Вторая группа - Сибирский и Северо-Западный федеральные округа (11,6% и 10,1% ВВП, соответственно). Наконец, принадлежащие третьей группе Южный и Дальневосточный федеральные округа, имеют самые низкие значения ВРП – 7,5% и 4,7% от ВВП, соответственно.

В Центральном и Приволжском округе основные позиции принадлежат машиностроению и топливной промышленности. ЦФО занимает 1 место в РФ по объему обрабатывающей промышленности и 8-е по добывающим производствам. Приволжский округ – 2-й в РФ по величине центр одновременно нефтегазодобычи и обрабатывающих производств. Уральский ФО - самый крупный в РФ центр топливной промышленности и 3-й по величине центр обрабатывающей промышленности.

Добавим к этому, что Центральному округу практически нет равных по размеру сферы услуг и розничной торговли (65% от ВРП). Конечно, ключевую роль здесь играет Москва с богатым населением и, соответственно, с сильными предприятиями всех обслуживающих отраслей (бытовые, финансовые услуги, торговля, индустрия развлечений и т. д., которые составляют более 78% ВРП Москвы). Напротив, скажем, Уральский ФО похвастаться этим не может – таких потенциальных заказчиков ИТ, как предприятия сферы услуг, эти округа лишены (доля услуг в ВРП округа всего порядка 30%). Напротив, в УФО при общих высоких показателях промышленного производства резко доминирует топливная промышленность – это хоть и другой, но также очень сильный тип спроса на ИТ.

Северо-Западный округ является 6-м по величине центром нефтегазодобычи и обрабатывающей промышленности. Округ традиционно силен в области машиностроения, в том числе оборонного. В округе также развита черная металлургия и топливная промышленность, в меньшей степени - цветная металлургия. При этом уровень развития черной металлургии СЗФО почти такой же, как в УФО, а объемы производства цветной металлургии почти в 2 раза выше, чем в ПФО. Доля Петербурга в экономике СЗФО составляет порядка 35%. Кроме того, в СЗФО высоко развита сфера услуг - 46,8% от ВРП в СЗФО в целом и 59,1% в Петербурге.

Сибирский и Дальневосточный округа – главные центры цветной металлургии страны. Объем производства металлургических предприятий в этих округах в 5-10 раз выше, чем в других округах РФ. Наконец, Южный округ занимает одно из последних мест по развитию промышленности (последнее место по величине нефтегазодобыче и 6-е по обрабатывающим производствам). Отметим, однако, что СФО, ДФО и ЮФО имеют среди прочих округов одну из самых высоких долей торговли и сферы услуг – около 50% от объема ВРП.

Стабильная доминанта

В целом структура спроса регионов на ИТ-услуги остается довольно стабильной с доминирование Москвы как основного потребителя ИТ-услуг. По вполне ясным причинам её место в рейтинге информатизации остается неизменным. Здесь хорошо развита промышленность, сосредоточены штаб-квартиры практически всех ключевых сырьевых монополий, кроме того, Москве практически нет равных по размеру сферы услуг и розничной торговли, с сильными предприятиями всех обслуживающих отраслей (бытовые, финансовые услуги, торговля, индустрия развлечений и т. д.). При этом следует отметить и некоторое снижение доли столицы на фоне других регионов – с 41,5% до 31,1% за год.

Региональная структура затрат на ИТ-услуги и на ИТ

Источники: CNews Analytics 2008

Если бы не кризис, который, безусловно, сломает этот начавшийся тренд, можно было бы говорить о постепенном оживлении экономики регионов, начале фазы их высокотехнологичной модернизации. Однако это докризисное явление так и останется незавершенным. При этом важно отметить другое – сам тренд на сокращение доли Москвы в спросе на ИТ-услуги внешне может сохраниться и даже усилиться, но механизм будет другой – связанный не столько с усилением регионов, сколько с ослаблением Москвы как форпоста всего нового и модного. Именно Москва существенно больше остальных регионов может пострадать от кризиса, что связано с гораздо более высокой зависимостью столицы от экспортных нефтяных поставок, ситуации на фондовых и финансовых биржах. Ведь Москва так привыкла к тому, что все прибыли экономики концентрируются именно здесь. Именно здесь наиболее развиты третичный и четвертичный сектора экономики (финансы, услуги, разнообразный консалтинг) – то есть отрасли, которые первыми попадают в зону риска при кризисе.

По этой причине сокращение спроса на ИТ-услуги в Москве может стать обвальным, тогда как в других регионах будет умеренным. Тот факт, что именно Москва, а отнюдь не регионы, в общем живущие сравнительно бедно, привыкла к концентрации на своей территории всех российских сверхдоходов, может привести к экономическим рецидивам в виде обвального падения общего благосостояния столицы.

Регионы опираются на свои силы

Несколько более динамичной является структура расходов региональных компаний на развитие ИТ-служб. Здесь Москва сохранила свое второе место в общем рейтинге – её доля составила 26,4% (показатель прошлого года – 15,7%). Основные изменения коснулись УФО и ПФО, которые поменялись местами в тройке лидеров. УФО потерял два пункта в рейтинге - ПФО их приобрел. В тройку лидеров последовательно вошли – ПФО (27,1%), Москва (26,4%), УФО (13,6%). Примечательным является факт сохранения Москвой лишь 2-го места в рейтинге по расходам предприятий на внутренние ИТ-службы уже второй год подряд. Здесь, однако, это не выглядит странным, так как для высокодоходных регионов как раз типичны завышенные расходы на аутсорсинг, тогда как более скромные доходы предприятий в регионах заставляют прибегать к стратегии опоры на собственные силы, что обходится значительно дешевле. Как повлияет на эту ситуацию кризис - пока сказать трудно, но можно предполагать, что ИТ-бюджеты столичных компаний будут впервые перекроены в пользу увеличения доли расходов на обеспечение внутренних ИТ-служб. Основной задачей станет не столько внедрение ИТ-новинок, сколько обеспечение устойчивой работы уже созданной ИТ-инфраструктуры.

ИТ-емкость (доля затрат на аутсорсинг ИТ-услуг в обороте предприятий и организаций), %

Источники: CNews Analytics 2008

Ещё одним интересным фактом региональной структуры расходов на ИТ-услуги является отставание Москвы от других регионов по показателям ИТ-емкости экономики – по доле, которую составляют ИТ-затраты в общем объеме производимой в регионах продукции. Так, Москва находится всего лишь на 2-ом месте после Петербурга по объему аутсорсинговых ИТ-услуг на единицу выпускаемой продукции. При этом отставание от Питера довольно ощутимое (0,15% против 0,22%), а опережение других регионов не такое уже заметное – например, ИТ-емкость экономики ПФО отстает всего лишь на 0,008%. Таким образом, Москва отнюдь не оправдывает репутацию самого информатизированного региона России, что, по крайней мере, если говорить об уровне развития аутсорсинга, является довольно неожиданным. Москва доминирует лишь по совокупным объемам затрат, но, как видим, по относительным показателям проигрывает.

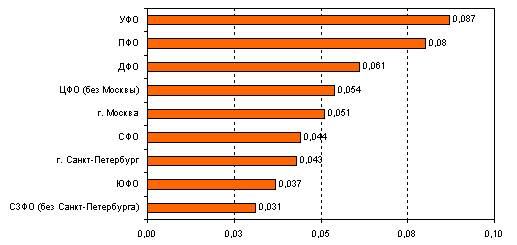

Если же говорить об уровне ИТ-емкости региональных экономик по затратам на внутренние ИТ-службы, то здесь Москва не попадает даже в тройку лидеров. На первые места здесь выходят промышленные центры – УФО (ИТ-емкость по внутренним ИТ-затратам – 0,087%), ПФО (0,080%) и ДФО (0,061%). Москва лишь замыкает первую пятёрку рейтинга с показателем 0,051%.

ИТ-емкость (доля внутренних ИТ-затрат в обороте предпритятий и организаций), %

Источники: CNews Analytics 2008

Выход на первое место по уровню развития ИТ-служб трех промышленных центров России вполне закономерен. Так, экономика УФО основана на первичных предприятиях нефтегазового комплекса и металлургии, среди которых процент активных на рынке ИТ предприятий наибольший, средняя цена ИТ-проекта - одна из самых высоких, а слабость развития общей ИТ-инфраструктуры региона требует наличия сильной внутренней ИТ-службы. В ПФО одинаково высоко развита нефтегазовая промышленность и машиностроение, причем именно предприятия машиностроения делают ставку на сильные внутренние ИТ-службы и не только из соображений экономии. В частности, оборонные предприятия, развивают сильные собственные ИТ-подразделения в значительной мере из соображений безопасности (автономности) и секретности производств. Наконец, в ДФО спрос на ИТ создают предприятия цветной металлургии и топливной промышленности.

Владимир Карачаровский / CNews Analytics