Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После кризиса 2008—2009 годов мировая отрасль минеральных удобрений характеризовалась восстановлением мирового спроса, а по некоторым продуктам — приростом по сравнению с докризисным уровнем, что положительно сказалось как на объемах производства, так и на продажах минеральных удобрений.

Спрос на минеральные удобрения увеличивался практически во всех регионах мира, кроме Восточной Европы и Центральной Азии, где он оставался стабильным, и Западной Азии, где он сократился на 3%. Опережающими темпами он рос в странах Северной (10%) и Южной (12%) Америки, Южной Азии (4,5%) и Западной и Центральной Европы (5,2%), по сравнению с более низкими темпами в странах Африки (3,4%).

В целом общемировое потребление минеральных удобрений в 2011 году возросло на 5%. [3]

Прирост производственных мощностей в 2011 году происходил более низкими по сравнению с прогнозируемыми темпами. Загрузка производственных мощностей в целом по отрасли оценивалась в 83%, в том числе в азотной промышленности — в 98%, в производстве фосфорной кислоты — в 96%, что обусловило высокий уровень цен на указанную продукцию.

- Начиная со второго квартала 2011 года рост мировой экономики замедлился под влиянием долгового кризиса в США и в зоне евро, землетрясения в Японии и нестабильности в странах Северной Африки и на Ближнем Востоке. Цены на минеральные удобрения продолжали повышательный тренд до конца третьего квартала 2011 года под влиянием высоких цен на продовольствие и сельхозпродукцию, а также на энергоносители. Спрос мирового рынка на азотные удобрения вырос почти на 4% и полностью восстановился после кризиса. Спрос на фосфорные удобрения вырос почти на 9%, превысив рекордные показагодов. После двух провальных лет спрос на калийные удобрения вырос на 18,0%, но еще не достиг предкризисного уровня. В большинстве регионов рынок минеральных удобрений полностью восстановился после кризиса, за исключением двух регионов — Западной и Центральной Европы и Западной Азии, где потребление пока не достигло предкризисного уровня.

- Ожидаемый рост цен на российский газ на Украине для промышленных производителей, что приведет к росту минимально проходной экспортной цены для украинских производителей на аммиак и азотные удобрения, определяющих на данный момент «пороговый» уровень цен на азотные удобрения в мире. Относительно низкий уровень цен на природный газ в США, что повышает уровень конкурентоспособности собственного производства аммиака и азотных удобрений (существуют планы по возобновлению производства аммиака и азотных удобрений в США). Сохранение высоких котировок на сельхозпродукцию, что будет оказывать положительное влияние на уровень цен на минеральные удобрения и их потребление в ведущих сельхозрегионах. Сохранение высокой степени зависимости мировых котировок в период межсезонья в других регионах от импорта ограниченного числа стран, которые фактически диктуют цены на рынке (Индия — в области фосфорных и азотных удобрений). Постоянно растет интерес к созданию производственных мощностей в крупных странах - потребителях азотосодержащих продуктов, что потенциально может привести к превращению этих стран в нетто-экспортеров в отдаленном будущем. По прогнозам Международной ассоциации производителей минеральных удобрений (IFA) в ближайшей перспективе предложение азотосодержащих продуктов, карбамида и фосфорной кислоты на мировом рынке будет расти опережающими темпами по сравнению со спросом, что ведет к растущему дисбалансу между их предложением и спросом и может негативно сказаться на ценах.

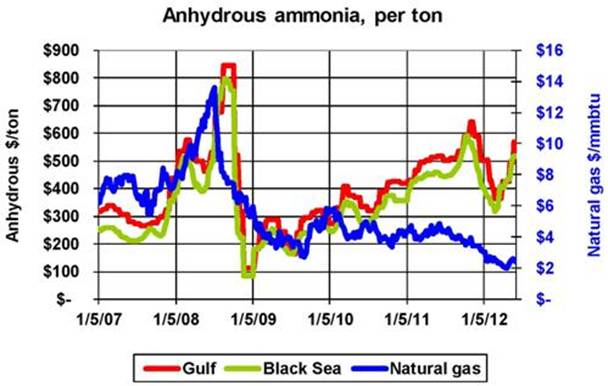

Динамика цен на основные виды удобрений

и аммиак в 2007—2012 годах, долларов/тонну

Источники: Fertecon, ICIS, Profercy

Оценка развития рынка минеральных удобрений в 2012 году

Основная характеристика 2012 года — сохранение общей макроэкономической нестабильности в мире и рост волатильности котировок на минеральные удобрения, рост влияния спекулятивных факторов в формировании цен.

Переход центров влияния в области минеральных удобрений с традиционных рынков Европы и США на быстро развивающиеся рынки Азии и Латинской Америки.

К числу важных макроэкономических факторов 2012 года, оказывающих влияние в том числе на рынок минеральных удобрений, следует отнести такие, как:

- прогноз на ухудшение финансовой и инвестиционной ситуации в мире, в том числе в ведущих странах-импортерах, нестабильность в арабских странах, играющих важную роль на рынке минеральных удобрений.

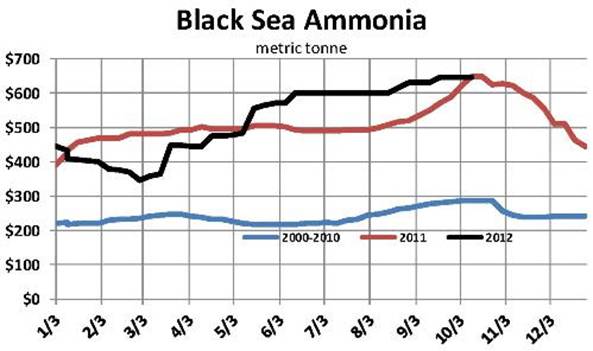

Обзор мирового рынка минеральных удобрений за 38-40 неделю (14 сентября – 5 октября) 2012 года.

На FOB, Черное море, увеличилась стоимость аммиачной селитры, аммиака и карбамида. Тенденция может укрепиться с учетом недобора удобрений на основных рынках сбыта – в Индии, США, ЕС, но несущественно – миру грозит осеннее обострение кризиса.

АММИАЧНАЯ СЕЛИТРА: С 14 сентября по 5 октября на мировом рынке минимальные цены на аммиачную селитру на условиях FOB, Черное море увеличились с 285 до 315 долларов/тонна, а максимальные - с 290 до 320 долларов/тонна.

На Балтике минимальные цены на аммиачную селитру увеличились с 280 до 315 долларов/тонна, а максимальные - с 285 до 320 долларов/тонна.

На прошедшей неделе аммиачная селитра продавалась на Черном море по ценам 320-325 долларов/тонна, при этом активно продается в основном российский товар.

В Бразилии российская селитра продавалась по цене 357-359 долларов/тонна, CFR (эквивалентно 325 долларов/тонна, FOB, Черное море).

В ближайшее время следует ожидать еще незначительного роста цен на селитру у основных поставщиков, так как запасы нитратов в Европе находятся на низком уровне, а латиноамериканские покупатели скоро будут вынуждены выстраиваться в очередь за товаром.

АММИАК: Аммиак также подорожал, – сразу на $15. Цена на это удобрение на FOB, порт “Южный”, установилась на отметке $645 против $630 неделей ранее. Латиноамериканцы, среди которых есть ведущие игроки на зерновом рынке, стали богаче благодаря росту цен на их продукцию. Эти факторы и повысили спрос на удобрения.

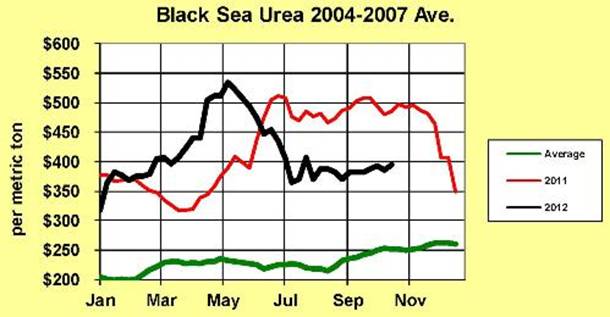

КАРБАМИД: Минимальные экспортные цены на карбамид за указанный период в портах Черного моря увеличились с 392 до 395 долларов/тонна, а максимальные снизились с 402 до 400 долларов/тонна.

При этом на Балтике минимальные цены увеличились с 380 до 390 долларов/тонна, FOB, а максимальные - с 390 до 395 долларов/тонна, FOB.

В Латинской Америке карбамид закупается на рынки Перу, Бразилии и Эквадора.

В частности, спрос остался у многих крупных импортеров, но цены на товар из стран СНГ резко выросли до 425-430 долларов/тонна, покупатели в других странах Латинской Америки получили предложения трейдеров по ценам до 445 долларов/тонна, CFR.

В Индии присутствует китайский карбамид по цене 378-379 долларов/тонна, FOB, Китай, ближневосточный и украинский карбамид - по цене 395-405 долларов/тонна, FOB.[4]

5.3 Прогноз ситуации на рынке минеральных удобрений.

Рост объемов химического производства прогнозируется в 2020 году по сравнению с 2011 годом на 54,3%, в 2030 году по сравнению с 2011 годом – в 2,4

Предусматривается интенсивный рост спроса на минеральные удобрения, при этом учитывалась потребность в них сельского хозяйства для реализации заданий Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на годы, утвержденной постановлением Правительства Российской Федерации от 14 июля 2012 г. № 000.

Сложившиеся условия развития рынка производства минеральных удобрений не способствовали существенному обновлению оборудования и переходу на энерго - и газосберегающие технологии. В результате экстенсивного развития предприятия исчерпали источники количественного роста. Так, производства аммиака в России по своему техническому состоянию находятся на уровне Европы 50-60-х годов прошлого века. За последние 10 лет в производстве азотных удобрений в России средний расход газа на 1 т аммиака снизился с 1,3 тыс. до 1,2 тыс. куб. м, что не позволяет достигнуть конкурентных преимуществ перед ведущими мировыми производителя (расход газа у которых в среднем составляет 0,9 тыс. куб. м, а передовые предприятия вводят установки с расходом 0,87-0,86 тыс. куб. м). Дальнейшее развитие индустрии минеральных удобрений возможно только путем увеличения конкурентоспособности продукции за счет обновления оборудования и повышения ресурсоэффективности.

Прогнозируемый рост спроса на минеральные удобрения предполагается обеспечить за счет развития отечественного производства на основе ввода новых мощностей на предприятиях по выпуску азотных удобрений, реконструкции и модернизации действующих предприятий по выпуску сложных и калийных удобрений.

Планы о реализации крупных инвестиционных проектов намечены «Еврохим», , .

В прогнозный период отечественные производители минеральных удобрений сохранят конкурентоспособность на мировом и отечественном рынках, несмотря на ужесточение конкуренции на внешнем рынке. Емкость внутреннего рынка в период до

2030 года будет иметь тенденцию к расширению, при этом сохранится влияние на рынок ограниченного платежеспособного спроса отечественных товаропроизводителей.

Сохранится устойчивый спрос внешнего рынка на минеральные удобрения, сырьевые товары химической группы (метанол, аммиак, синтетический каучук) и ряд других товаров. Ожидается, что в прогнозный период сохранится экспортный потенциал производства полимеров этилена, шин для легковых и грузовых автомобилей. В целом по химической группе товаров прогнозируется рост экспорта с 32,6 млрд. долларов США в 2011 году до 69,1 млрд. долларов в 2020 году и до 229 млрд. долларов США в 2030 году.

Возможный объем инвестиций в развитие отрасли в период гг. может составить около 13,6 трлн. Рублей.

Ожидается рост спроса на товары отечественного производства на внешнем рынке, в том числе на минеральные удобрения.

Прогноз производства азотных удобрений в РФ(тыс. тонн)[5] | |||

азотные | Темп прироста | Средний темп прироста | |

2000 | 5818,00 | 102,91% | |

2001 | 5890,00 | 101,24% | |

2002 | 5968,00 | 101,32% | |

2003 | 5995,00 | 100,45% | |

2004 | 6591,00 | 109,94% | |

2005 | 6725,00 | 102,03% | |

2006 | 6830,00 | 101,56% | |

2007 | 7203,00 | 105,46% | |

2008 | 6890,00 | 95,65% | |

2009 | 7402,00 | 107,43% | |

2010 | 7564,00 | 102,19% | |

2011 | 7919,00 | 104,69% | |

2012 | 8149,22 | 102,91% | |

2013 | 8386,13 | 102,91% | |

2014 | 8629,93 | 102,91% | |

2015 | 8880,82 | 102,91% | |

2016 | 9139,00 | 102,91% | |

2017 | 9404,69 | 102,91% | |

2018 | 9678,10 | 102,91% | |

2019 | 9959,46 | 102,91% | |

2020 | 10249,00 | 102,91% | |

2021 | 10546,96 | 102,91% | |

2022 | 10853,58 | 102,91% | |

2023 | 11169,11 | 102,91% | |

2024 | 11493,82 | 102,91% | |

2025 | 11827,96 | 102,91% | |

2026 | 12171,82 | 102,91% | |

2027 | 12525,68 | 102,91% | |

2028 | 12889,82 | 102,91% | |

2029 | 13264,55 | 102,91% | |

2030 | 13650,18 | 102,91% |

5.4 Заключение

Уже к 2020 году конкурировать с мировыми производителями минеральных удобрений смогу только современные, высокоэффективные производители.

Ситуация на мировом сырьевом рынке к 2030 году будет благоприятная для Российских производителей минеральных удобрений. Среднегодовой темп прироста цен на газ для промышленного производства, ожидается в районе 2%.

При этом ожидается рост спроса на мировом и на внутреннем рынке минеральных удобрений. Прогнозируется рост цены продажи

минеральных удобрений в районе 2-3% в год.

Основными рынками сбыта минеральных удобрений будет является Бразилия, Китай, Европа.

6. Расчёт плановой окупаемости проекта.

6.1 Структура завода:

Наименование производства | Производительность, тонн в сутки; | Производительность, тонн в год; |

1.Агрегат аммиака | 2500 | 912500 |

2.Агрегат карбамида | 2100 | 766500 |

3.Агрегат азотной кислоты | 1650 | 602250 |

4.Агрегат аммиачной селитры | 2100 | 766500 |

6.2 Расходные показатели:

6.2.1. Для агрегата аммиака:

Потребность в природном газе агрегата аммиака мощностью 2500 т/сутки составит:

2500 тонн NH3 Х 880м. куб (расход на 1 тонну NH3) м. куб. газа Х 365 дней = м. куб. в год.

6.2.2. Для агрегата карбамида мощностью 2100 тонн в сутки расход аммиака составит:

1180 тонн аммиака Х 1,78 (коэффициент переработки) = 2100,40 тонн в сутки;

6.2.3.Для производства аммиачной селитры:

- расход аммиака для установки по производству неконцентрированной (слабой) азотной кислоты мощностью 1650 тонн в сутки составит:

500 тонн аммиака Х 3,3 (коэффициент переработки) = 1650,00 тонн в сутки;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |