Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6. Реализация стратегии

По результатам анализа организационной структуры , можно сказать, что на сегодняшний день на предприятии сложилась оптимальная структура управления, соответствующая внешним условиям. Поэтому наиболее целесообразной видится необходимость лишь немного модифицировать старую организационную структуру в соответствии с разработанной стратегией.

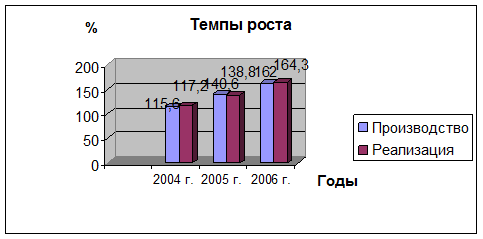

Динамика производства и реализации продукции представлена в таблице 25 и на рисунке 3.1. Из таблицы 25 и рисунка 3.1 видно, что за четыре года объем производства вырос на 62 %, а объем реализации продукции увеличился на 64,3 %. То, что за 2006 год темп производства продукции ниже темпа реализации, говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями за предыдущий период реализована в 2006 году полностью.

Таблица 26

Динамика производства и реализации продукции в сопоставимых ценах

Годы | Объем производства продукции, шт. | Темпы роста, % | Объем реализации, шт. | Темпы роста, % | ||

базисный | цепной | Базисный | цепной | |||

2004 | 115,6 | 115,6 | 117,2 | 117,2 | ||

2005 | 140,6 | 121,6 | 138,8 | 118,4 | ||

2006 | 162 | 115,3 | 164,3 | 118,3 |

Рис. 3.1 Динамика производства и реализации продукции за период с 2004 по 2006 год

На данный момент имеет линейно-функциональную организационную структуру. В связи с реализацией новой стратегии предприятия, направленной на расширения доли рынка за счет привлечения как можно большего числа новых и сохранения прежних потребителей, а также за счёт вытеснения конкурентов возникла необходимость создания отдела маркетинга. Данная необходимость объясняется также и тем, что на предприятии практически не изучены конкуренты, их преимущества, цены на их продукцию, невозможно эффективно формировать маркетинговую стратегию для успешной реализации продукции.

Уровень рентабельности предприятия, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Проведем расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию в отчетном году по сравнению с предыдущим способом цепных подстановок.

Таблица 27

Расчет влияния факторов первого уровня на изменение уровня рентабельности в г. г.

Показатель | Условия расчета | Порядок расчета | Уровень рентабельности, %. | ||

Объем реализации, тыс. бан. | Цена единицы продукции, руб. | Себестоимость единицы продукции, руб. | |||

База | 1959,320 | 5,30 | 4,391 | (Ц0-С0)VРП0/(С0* VРП0) | 20,70% |

Усл1 | 1985,584 | 5,30 | 4,391 | (Ц0-С0)VРП1/(С0* VРП1) | 20,70% |

Усл2 | 1985,584 | 5,50 | 4,391 | (Ц1-С0)VРП1/(С0* VРП1) | 25,26% |

Отчет | 1985,584 | 5,50 | 4,393 | (Ц1-С1)VРП1/(С1* VРП1) | 25,20% |

1. Изменение уровня рентабельности за счет изменения объема реализованной продукции:

DRvрп = Rусл1 – Rбаз = 20,70% - 20,70% = 0.

2. Изменение уровня рентабельности за счет изменения цены единицы продукции:

DRц = Rусл2 – Rусл1 = 25,26% - 20,70% = 4,56%.

3. Изменение уровня рентабельности за счет изменения себестоимости единицы продукции:

DRс = Rотч – Rусл2 = 25,20% - 25,26% = - 0,06%.

4. Общее изменение уровня рентабельности:

DR = Rотч – Rбаз = 25,20% - 20,70% = 4,50%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = 0 + 4,56 + (-0,06) = 4,50 %

Полученные результаты свидетельствуют о том, что увеличение уровня рентабельности произошло в связи с повышением среднего уровня цен. При увеличении цены единицы изделия с 5,30 руб. до 5,50 руб. рентабельность повысилась на 4,56%.

Рост себестоимости реализованной продукции на 118,762 тыс. руб. вызвал снижение уровня рентабельности на 0,06%.

В итоге общее изменение уровня рентабельности в 2006 г. по сравнению с 2004 г. составило 4,50%. Т. е. с каждого рубля, затраченного на производство и реализацию продукции, предприятие стало получать прибыли на 4,5 коп. больше в отчетном году по сравнению с предыдущим.

Детерминированная факторная модель показателя рентабельности продаж, исчисленного в целом по предприятию, имеет следующий вид:

В условиях рассматриваемого предприятия, Уровень рентабельности продаж зависит от среднего уровня цены и себестоимости изделия (предприятие производит один вид продукции):

Аналогично тому как это было сделано ранее, составим табл. 28, где и покажем влияние каждого фактора на уровень рентабельности продаж предприятия.

Таблица 28

Расчет влияния факторов первого уровня на изменение уровня рентабельности продаж в г. г.

Показатель | Условия расчета | Порядок расчета | Уровень рентабельности, %. | |

Цена единицы продукции, руб. | Себестоимость единицы продукции, руб. | |||

База | 5,30 | 4,391 | (Ц0-С0)/Ц0 | 17,15% |

Усл1 | 5,50 | 4,391 | (Ц1-С0)/Ц1 | 20,16% |

Отчет | 5,50 | 4,393 | (Ц1-С1)/Ц1 | 20,13% |

1. Изменение уровня рентабельности продаж за счет изменения цены единицы продукции:

DRц = Rусл1 – Rбаз = 20,16% - 17,15% = 3,01%.

2. Изменение уровня рентабельности за счет изменения себестоимости единицы продукции:

DRс = Rотч – Rусл1 = 20,13% - 20,16% = - 0,03%.

3. Общее изменение уровня рентабельности:

DR = Rотч – Rбаз = 20,13% - 17,15% = 2,98%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = 3,01 + (-0,03) = 2,98 %

Полученные результаты свидетельствуют о том, что увеличение уровня рентабельности произошло, как и в предыдущем анализе, в связи с повышением среднего уровня цен. При увеличении цены единицы изделия с 5,30 руб. до 5,50 руб. рентабельность продаж повысилась на 3,01%. Рост себестоимости реализованной продукции на 118,762 тыс. руб. вызвал снижение уровня рентабельности на 0,03%. В итоге общее изменение уровня рентабельности в 2006 г. по сравнению с 2004 г. составило 2,98 %. Т. е. с каждого рубля продаж предприятие стало получать прибыли на 2,98 коп. больше в отчетном году по сравнению с предыдущим. Проведем анализ рентабельности производственного капитала, исчисляемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов:

![]()

Анализ будем проводить аналогично факторному анализу рентабельности в предыдущих пунктах, т. е. методом цепных подстановок.

Таблица 29

Расчет влияния факторов первого уровня на изменение уровня рентабельности производственного капитала в г. г.

Показатель | Условия расчета | Порядок расчета | Уровень рентабельности, %. | ||

Балансовая прибыль, тыс. руб. | Среднегодовая стоимость основных средств, тыс. руб. | Среднегодовая стоимость остатков оборотных средств | |||

База | 1780,920 | 13789,240 | 980,460 | П0/(F0+E0) | 12,06% |

Усл1 | 2198,470 | 13789,240 | 980,460 | П1/(F0+E0) | 14,89% |

Усл2 | 2198,470 | 12289,830 | 980,460 | П1/(F1+E0) | 16,57% |

Отчет | 2198,470 | 12289,830 | 1029,360 | П1/(F1+E1) | 16,51% |

1. Изменение уровня рентабельности производственной деятельности за счет изменения величины балансовой прибыли:

DRп = Rусл1 – Rбаз = 14,89% - 12,06% = 2,83%.

2. Изменение уровня рентабельности за счет изменения среднегодовой стоимости ОПФ:

DRф = Rусл2 – Rусл1 = 16,57% - 14,89% = 1,68%

3. Изменение уровня рентабельности за счет изменения среднегодовой стоимости остатков оборотных средств:

DRс = Rотч – Rусл2 = 16,51% - 16,57% = - 0,06%

4. Общее изменение уровня рентабельности производственной деятельности:

DR = Rотч – Rбаз = 16,51% - 12,06% = 4,45%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = 2,83 + 1,68 +(-0,06) = 4,45 %

По результатам проведенного анализа можно сделать следующие выводы:

Наибольшее увеличение уровня рентабельности производственной деятельности произошло в связи с повышением величины балансовой прибыли. При увеличении величины прибыли на 417,55 тыс. руб. уровень рентабельности увеличился на 2,83%.

За счет уменьшения среднегодовой стоимости ОПФ на 1499,41 тыс. руб. уровень рентабельности увеличился на 1,68%.

Увеличение среднегодовой стоимости остатков оборотных средств на 48,9 тыс. руб. привело к уменьшению рентабельности за счет влияния этого фактора на 0,06%

В итоге общее изменение уровня рентабельности производственной деятельности в 2004 г. по сравнению с 2006 г. составило 4,45%. Т. е. с каждого рубля стоимости ОПФ и ОС, предприятие стало получать прибыли на 4,45 коп. больше в отчетном году по сравнению с предыдущим.

7. Стратегический контроль

На основании проведенного анализа планирования стратегии предприятия , можно сделать следующие выводы:

1. Внешняя среда имеет довольно благоприятный характер. Наибольшую угрозу для компании представляют экономические факторы.

2. Анализ потенциала предприятия показал, что с финансовой точки зрения оно находится не в самом лучшем положении. Поэтому логично было бы все усилия направить на его улучшение и ставить цели исходя из этих соображений. В то же время анализ внешней среды указал на наличие у предприятия широких возможностей интенсивного развития. Причём эти возможности упускать нельзя. Поэтому цели и, соответственно, стратегии развития бизнеса компании направлены именно на усиление лидирующей позиции . Компания обладает довольно высоким финансовым потенциалом, позволяющим ему развиваться, есть скрытые финансовые резервы, связанные с высокой оборачиваемостью, высоким уровнем рентабельности, что поможет, как минимум не ухудшить финансовое положение компании.

3. Несмотря на то, что предлагает широкий спектр услуг на рынке компьютеров, комплектующих и оргтехники, в его деятельности можно выделить два основных бизнес-направления: комплексная поставка компьютеров и запчастей к ним, а также ремонт компьютерной и другой техники.

4. Анализ, проведённый с помощью матрицы БКГ, позволяет по бизнесу комплексные поставки выбрать стратегию наступления, направленную на увеличение объёма поставок и расширение рыночной доли , что потребует дополнительных инвестиций. Кроме того, не следует забывать о необходимости проведения мероприятий по сохранению лидирующего положения на рынке РФ. В отношении другого бизнеса (ремонт) предприятию рекомендуется принять оборонную стратегию – защитить имеющееся положение на рынке путём модернизации услуги по осуществлению ремонта (повышение качества услуг, сокращение сроков работ, увеличение гарантийных сроков).

5. Как в отношении комплексных поставок, так и в отношении ремонта компьютерной техники, согласно матрице Ансоффа, компании следует принять стратегию расширения присутствия на освоенном рынке, а именно рынке РФ. При этом важно большое внимание уделять интенсификации товародвижения; использованию конкурентоспособных цен, позволяющих не только активно увеличивать объёмы продаж, но и обеспечивающих сохранение рыночных позиций компании; активной деятельности по продвижению продукции и услуг организации.

Из полученных выводов предлагаются следующие мероприятия:

1. Необходимо проведение рекламной компании: два месяца – информативная реклама, несколько других – напоминающая (с чередованием в четыре месяца). В результате после проведения рекламной компании годовая выручка от продаж увеличится на 8 рублей.

2. Был сделан вывод о возможности и целесообразности увеличения объема продукции. В результате проведения рекламной компании и работы менеджера, поступили заказы от фирм, занимающихся торговлей компьютерами и комплектующими из различных областей РФ. Расширение рынка сбыта позволит увеличить годовую прибыль от продаж на 518317 рублей.

3. Принято решение о сдаче в аренду складского помещения. Годовая прибыль после сдачи склада в аренду составит 979200 рублей.

4. Наладить параллельную продажу канцелярских товаров. В результате нововведения, данное предприятие увеличит годовую прибыль на 94344 рублей.

Список литературы

1. , Грачев финансово-экономической деятельности предприятия: Учебно-практическое пособие, изд. 2-е, исправленное. - М: Дело и сервис, 2005. – с. 122.

2. , , Маркетинг.2-е изд., перераб. и доп.; - М.: Экономика, 2004. – с. 66-68.

3. , О развитии машиностроения в Российской Федерации: проблемы и перспективы // Тяжёлое машиностроение, № 4, 2004.

4. Веснин менеджмента: учебник. - М.: Институт международного права и экономики, с. 134.

5. , Наумов : Учебник, 3-е изд. - М.: Гардарика, 2004. – с. 148.

6. П .Основы маркетинга: Учебник - М.: Финпресс, 2005. – с. 44-46.

7. Герчикова : Учебник. - М.: Банки и биржи, 2004. – с. 128-131.

8. Ефимова и результаты маркетингового исследования рынка ремонтной продукции России // Экономика, № 11, 2005.

9. , Моисеева стратегического управления: Учебное пособие. - М.: Информационно-внедренческий центр «Маркетинг», 2005. – с. 11-13.

10. , . Основы менеджмента: Пер. с англ. - М.: Дело, 2004. – с. 332.

11. Клюев итоги реформирования России // Экология и жизнь, № 4, 2005.

12. Котлер Филипп, Армстронг Гари, Сондерс Джон, Вонг Вероника. Основы маркетинга: пер. с англ. - 2-е европ. изд. - С-Пб.: Издат. дом «Вильямс», 2005. – с. 133.

13. Круглов управление компанией: учебник для вузов. - М.: Русская деловая литература, 2004. – с. 76-78.

14. Медведев : учебно-методическое пособие. - М.: ВАВТ, 2005. – с. 132.

15. Менеджмент: Учебник для вузов/Под ред. , . - М.: Банки и биржи, 2005. – с. 54-56.

16. Менеджмент. Методические указания к курсовой работе для студентов дневного и вечернего обучения по специальности 060800- «Экономика и управление на предприятии», изд.2-е. разработала к. э.н., доц.

17. Орлов организационной структуры маркетинговых подразделений // Экономика № 7, 2005.

18. Пешкова анализ в деятельности фирм. – М, 2005 – с. 13-17.

19. О роли и месте экологии в обществе // Экология и жизнь, №3, 2004. – с. 55.

20. , Дж. Стратегический менеджмент: Учебник для вузов. - М.: Банки и биржи. Изд-во ЮНИТИ, 2005. – с. 77.

21. Финансовый менеджмент: теория и практика; Учебник. Под ред. - 5-е изд., перераб. и доп. - М.: Изд-во «Перспектива», 2005. – с. 144.

22. , , Негашев финансового анализа

. - М.: ИНФРА-М, 2005. – с. 166.

23. www. *****/vestnik-vniizht/

24. www. *****

25. www. *****

26. www. rea-centre. *****

27. www. *****

28. www. *****

29. **

30. www. *****

31. www. *****

32. www. *****

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |