Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор рынка складской недвижимости за 2008 год

СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Начало 2008 г. прошло в русле тенденций, сформировавшихся в 2007 г. и было ознаменовано бурным ростом рынка складской недвижимости московского региона. По-прежнему наблюдался дефицит предложения, продолжился рост арендных ставок, ожидался выход многих знаковых проектов, началась активная экспансия в регионы. Однако уже в октябре под влиянием мирового финансового кризиса ситуация началась меняться, и развитие рынка замедлилось.

Предложение

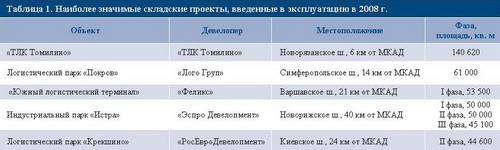

По итогам 2008 г. в эксплуатацию было сдано около кв. м высококачественных складских площадей (см. Таблицу 1), что составило примерно третью часть от первоначально заявленных (в начале 2008 г. ожидалось, что будет введено свыше 1 кв. м складских площадей).

В течение последних лет на фоне роста общего числа заявленных складских объектов наблюдалась тенденция увеличения доли нереализованных проектов (см. График 1). Это, в первую очередь, связано с ошибками в планировании строительства, сложностями в процессе оформления разрешительной документации и т. д. В текущем году ситуация усугубилась под влиянием кризиса ликвидности и, как следствие, сложностями в привлечении финансирования. Многие объекты, находящиеся на стадии проектирования, замораживаются, реализация некоторых откладывается на неопределенный срок, либо принимается решение об отказе от строительства.

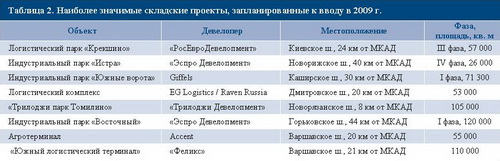

Вероятнее всего в 2009 г. будут введены проекты, которые уже находятся в стадии реализации или имеют гарантированное финансирование. По нашим оценкам в 2009 г. будет сдано в эксплуатацию около кв. м высококачественных складских площадей (см. Таблицу 2).

Большая часть нового предложения относится к классу А, что объясняется его большей доходностью при несущественной разнице в себестоимости строительства по сравнению с классом В.

Свое развитие получила наметившаяся в 2007 г. тенденция роста предложений субаренды складских помещений. Многие компании-арендаторы имеют выгодные условия аренды (например, по договорам, заключенным несколько лет назад) и имеют возможность предлагать площади в субаренду по более высокой ставке (по сравнению с той, которая прописана в их договоре с собственником). В дальнейшем, в условиях, когда для ряда компаний арендуемые площади становятся излишними (в силу трудностей с оплатой, либо сокращением объемов бизнеса), и они ищут пути для реализации «излишков», можно ожидать дальнейший рост предложений субаренды.

Спрос

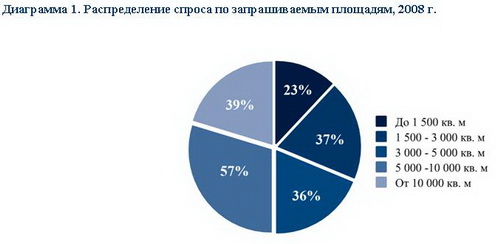

В течение года спрос на складские площади оставался стабильно высоким, однако начиная с III квартала 2008 г. проявилась тенденция к сокращению объемов запрашиваемых площадей. Таким образом, спрос на малые площади (менее 3 000 кв. м) вырос до 31% в общем объеме по сравнению с 13% в 2007 г. Стабильно высоким спросом продолжают пользоваться блоки средних размеров от 5 000 кв. м докв. м (30% и 28% соответственно). Значительное снижение показал спрос на крупные площади откв. м, поскольку некоторые крупные логистические операторы, являющиеся основными потребителями крупных блоков частично, а иногда и полностью, отказываются от арендуемых площадей.

С началом кризиса в условиях неопределенности ситуации и неясности перспектив дальнейшего развития многие игроки рынка заняли выжидательную позицию. В конце года наблюдался резкий спад поглощения новых складских площадей.

Ставки аренды

В течение I-III кварталов 2008 г. наблюдался рост арендных ставок: если в декабре 2007 г. их уровень в среднем по рынку составлял $125/кв. м/год, то в августе он достиг $145/кв. м/год, однако к концу года произошло снижение средних ставок до уровня $135/кв. м/год. Помимо этого девелоперы стали применять гибкость при заключении арендных договоров, в особенности по отношению к платежеспособным потребителям крупных площадей, количество которых уменьшается. Они идут на облегчение финансовых обязательств, снижают ставку при заключении договора аренды, увеличивая при этом размер ежегодной индексации, готовы к заключению договора на меньшие сроки.

Мы не ожидаем значительной коррекции ставок аренды. Вероятнее всего, они стабилизируются на сегодняшнем уровне, так как на рынке все еще присутствует большой объем отложенного спроса, который не будет удовлетворен сократившимся новым предложением 2009 г. Однако поскольку в большинстве случаев арендные ставки фиксируются в долларах США, продолжающийся рост курса доллара по отношению к рублю провоцирует рост ставок в рублевом эквиваленте, поэтому с большой степенью вероятности в 2009 г. будет происходить их корректировка. Также возможно изменение валюты договора на рубли.

Тенденции и прогнозы

Первая половина 2008 г. была ознаменована рядом положительных тенденций на рынке складской недвижимости, часть которых явилась продолжением тенденций наметившихся в 2007 г., а часть оформилась в текущем году.

• Одной из основных тенденций стала активная экспансия в регионы крупных игроков рынка (Raven Group, «Евразия Логистик»), которые начали реализовывать свои проекты Megalogix и GreenGate, особенность которых состоит в том, что они являются сетевыми и реализуются одновременно в нескольких крупнейших городах России.

• Девелоперы, стремясь предоставлять арендаторам все больше дополнительных услуг, начали развивать мультиплощадки, где помимо непосредственно складских помещений устраивают таможенные терминалы, контейнерные площадки, производственные зоны, подводят железнодорожные ветки.

• Расширяется география проектов Московского региона: в связи с сокращением доли земель производственного назначения на территориях в радиусе около 30 км от МКАД, пригодных для строительства складских комплексов, девелоперы начинают осваивать дальнее Подмосковье (от 80 км от МКАД).

• Снижение рентабельности складских проектов, о котором с начала года говорят многие игроки рынка, частично вызвано мировым кризисом. Кроме того, оно обусловлено и тем, что рынок становится более зрелым, и хотя он все еще далек от насыщения, тех доходов, которые были при его становлении, не ожидается.

Уже во II квартале стало известно о переносе сроков сдачи в эксплуатацию нескольких крупнейших логистических комплексов на 2009 г., за III квартал не было введено ни одного проекта из ранее заявленных. В октябре последствия финансового кризиса отразились не только на собственниках складских комплексов, но и на потребителях: потенциальные арендаторы стали отказываться от сделок на этапе согласования условий предварительных договоров аренды.

• Под влиянием финансового кризиса большинство участников рынка (как девелоперы, так и потребители) столкнулись со сложностями в привлечении финансирования. Многие потребители свернули либо пересмотрели программы своего развития, девелоперы же были вынуждены замораживать проекты, а от некоторых и отказаться вовсе. Тем не менее, есть примеры привлечения кредитных средств на реализацию проектов (например, кредит «Сбербанка» компании PNK Group для реализации проекта «ПНК-Чехов»), из чего следует, что действительно интересные и перспективные проекты имеют шанс быть реализованными даже в сложившейся непростой ситуации.

• Сокращение объемов строящихся коммерческих площадей и, как следствие, падение спроса на строительные материалы привели к значительному снижению цен на них. С одной стороны, это приводит к снижению себестоимости строительства. С другой – рост ставок по кредитам (которые в конце 2008 г. достигали 25–30%) влияет на совокупную стоимость строительства в сторону ее увеличения. В выигрыше оказались те компании, которые либо обладают достаточным объемом собственных средств, либо имеют возможность кредитоваться в западных банках, например, Giffels, Parkridge, Ghelamco, а также девелоперы, реализующие свои проекты совместно с британским инвестиционным фондом Raven Russia («Эспро Девелопмент», Megalogix).

• В краткосрочной перспективе (в первой половине 2009 г.) рынок будет развиваться замедленными темпами, для него будет характерна картина, наблюдавшаяся в ноябре–декабре 2008 г., а именно: замораживание проектов, ввод лишь части от заявленных площадей, изменение структуры спроса. Скорее всего, будет нарушена традиционная для сегмента аренда площадей задолго до его сдачи.

В долгосрочной перспективе (2010–2011 гг.) вышеперечисленные факторы приведут к дефициту предложения и, возможно, еще большему отложенному спросу, что будет способствовать росту арендных ставок.