Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Финансовая модель анализа компании. 1

Основные финансовые показатели деятельности от выручки к свободным денежным потокам. 1

Свободный денежный поток. 2

Приведенная стоимость, правило чистой приведенной стоимости. 2

Простые и сложные проценты.. 3

Аннуитет. 3

Финансовый анализ доходности компании. 4

Анализ общего риска. 4

Доходность и риск портфеля. 4

Систематический и несистематический риски. 5

Основные модели, определяющие риск – доходность. 5

Модель ценообразования на долгосрочные активы CAPM... 5

Арбитражная модель ценообразования (APC) 6

Модель Build-up – Кумулятивный расчет риска. 7

Анализ стоимости компании. 8

Источники финансирования компании. 8

Виды и характеристики облигаций. 9

Оценка безотзывных и отзывных облигаций. 10

Модель дисконтированного

потока дивидендов. 11

Стоимость привилегированных акций. 12

Использование модели DCF. 12

Модель дисконтирования свободного денежного потока. 12

Виды денежных потоков. 13

Завершающий денежный поток. 13

Инвестиционная политика компании. 14

Методы оценки проектов. 14

Прогнозирование денежных потоков. 14

Структура потоков и показатели оценки. 15

Недостатки. 16

Проблемы взаимоисключающих и взаимодополняющих проектов. 16

Долгосрочная финансовая политика. 16

Оценка затрат на капитал. 17

Учет финансового рычага компании. Модель bottom-up. 18

Учет операционного и финансового рычагов компании. Модель bottom-up. 19

Формы выплат дивидендов. 22

Стратегические аспекты финансового менеджмента. 24

Формы реорганизации корпораций и типология. 24

Мотивы и стратегия слияний. 24

Принципы оценки слияний и поглощений. 24

Механизмы поглощения и защиты.. 25

Финансовая модель анализа компании.

Основные финансовые показатели деятельности от выручки к свободным денежным потокам.

Выручка – Доход от основной деятельности, полученной компанией за период

Валовая прибыль = Выручка – Себестоимость (прямые затраты)

Операционная прибыль = Валовая прибыль – Постоянные затраты (коммерческие, административные)

Доход до налогов и процентов (EBIT) = Операционная прибыль + Остальные доходы – Остальные расходы

Доход до налогов (EBT) = EBIT – Проценты

Чистая прибыль = EBT – Налоги

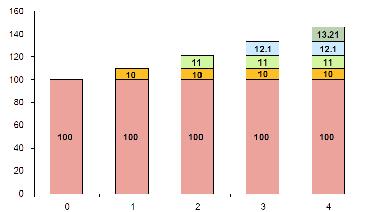

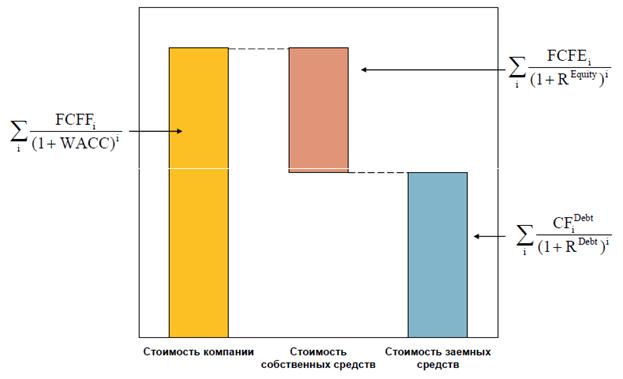

Свободный денежный поток.

Расчет FCFF – Free Cash Flow to Firm.

FCFF=EBIT(1-t) + Am[1] - d. Оборотного капитала - d. Инвестиции[2]

Где:

EBIT*(1-t) = (Выручка – Себестоимость, включая амортизацию +%полученные - %уплаченные[3])*(1-t)- %полученные + %уплаченные = Чистая прибыль + (%уплаченные-%полученные)*(1-T).

Оборотный капитал (Working Capital) = Текущие активы (кроме денежных средств) - Текущие обязательства.

То, что помечено желтым – Операционные CF на бездолговой основе.

То, что помечено зеленым – Инвестиционный CF

Примечание: d. Инвестиции – это CapEx, изменение внеоборотного капитала.

Приведенная стоимость, правило чистой приведенной стоимости.

Будущая стоимость (FV – Future Value).

- расчет будущей стоимости одномоментного платежа.

- расчет будущей стоимости одномоментного платежа.

Понятие: эффективная ставка – если начисление происходило БЫ раз в год.

Номинальная ставка – некая ставка, которую мы делим на количество выплат в год.

Например, платежи раз в полгода, то (1+R/2)*(1+R/2)=(1+i), где R – номинальная ставка, а i – эффективная.

Таким образом,

. Где m – количество выплат за год, N – количество лет. Если же платежи происходят непрерывно, т. е. каждый момент, то

. Где m – количество выплат за год, N – количество лет. Если же платежи происходят непрерывно, т. е. каждый момент, то ![]() (Для расчета PV считать PMT).

(Для расчета PV считать PMT).

При расчете доходности проекта, существуют вложение Cash Outflow – COF и доходы – Cash Inflow (CIF).

Чистая приведенная стоимость проекта равна NPV=PVCIF – PVCOF. IRR – ставка R, при которой NPV=0.

- расчет текущей стоимости платежей.

- расчет текущей стоимости платежей.

Существует альтернативная ставка MIRR. Сначала все CIF по ставке r мы приводим по FV к последнему году выплат, а затем по ставке MIRR возвращаем всю эту сумму как PV в базовый период.

В данном случае используется следующая формула:

, где n – общее число лет.

, где n – общее число лет.

Простые и сложные проценты

Рисунок 1 Сложный процент

Рисунок 2 Простой процент

Аннуитет.

Аннуитет – постоянные и одинаковые выплаты. Аннуитет учитывает как сумму платежей, так и накопленные по ним проценты. Постнумерандо – платежи выдаются в конце года, пренумерандо – в начале (здесь N на 1 меньше).

Бессрочный постоянный, при N стремится к бесконечности. , а

, а

Примечание: если платежи идут в середине года, то N рассчитывается как отношение числа дней от начала года к общему числу дней в году а не в периоде выплат!!

При этом если размер выплаты фиксирован, мы ставим его в числители произведения дисконтирования. Однако, если нам дана годовая ставка выплат, сам размер считается по формуле  , где m – число дней от предыдущей выплаты

, где m – число дней от предыдущей выплаты

Финансовый анализ доходности компании.

Анализ общего риска.

![]() - дисперсия доходности акции, где

- дисперсия доходности акции, где

![]() - средняя доходность акции

- средняя доходность акции

![]() - ст. отклонение доходности акции

- ст. отклонение доходности акции

Итак,

Риск = Коэффициент Вариации

Доходность и риск портфеля.

Ожидваемая доходность портфеля:

![]() , где w = Стоимость портфеля/Стоимость акции

, где w = Стоимость портфеля/Стоимость акции

Риск портфеля из двух акций.

Здесь риск обозначается как дисперсия!

Рисунок 3 Влияние диверсификации на риск портфеля

Систематический и несистематический риски.

Существуют два типа рисков – систематический (связанный исключительно с движением рынка – рынка капитала и экономики в целом) и несистематический или уникальный (индивидуален для каждой компании – особенности управления, качество персонала, специфика активов).

Основные модели, определяющие риск – доходность.

См. ниже

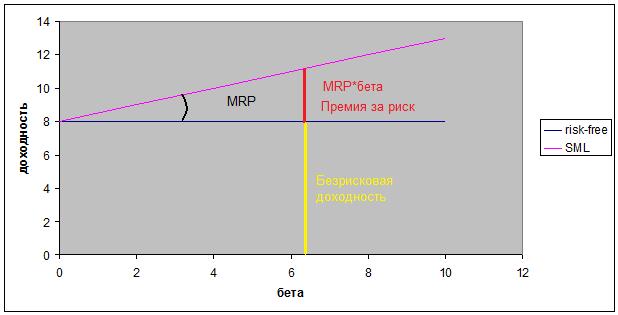

Модель ценообразования на долгосрочные активы CAPM

Модель CAPM предполагает, что связь риска и доходности – линейная.

Требуемая доходность актива выглядит следующим образом:

![]() , где re – требуемая доходность актива (т. е. минимальная доходность, необходимая для покрытия уровня риска), rf – доходность безрискового актива (гособлигации), rm – доходность рынка (для США – S&P 500).

, где re – требуемая доходность актива (т. е. минимальная доходность, необходимая для покрытия уровня риска), rf – доходность безрискового актива (гособлигации), rm – доходность рынка (для США – S&P 500). ![]() - коэффициент, коэффициент, показывающий, во сколько раз рисковость акции превышает рисковость рынка. Рассчитывается как ковариация рынка акции и рынка, деленная на дисперсию рынка.

- коэффициент, коэффициент, показывающий, во сколько раз рисковость акции превышает рисковость рынка. Рассчитывается как ковариация рынка акции и рынка, деленная на дисперсию рынка. ![]() - фактор, на который влияют исключительно внутренние условия компании и никаким образом не подвергающийся влиянию рынка.

- фактор, на который влияют исключительно внутренние условия компании и никаким образом не подвергающийся влиянию рынка. ![]() =MRP, это премия за риск нахождения на данном рынке.

=MRP, это премия за риск нахождения на данном рынке.

Примечание: такие вещи, как инфляция смещают график параллельно вверх-вниз, так как они влияют и на рыночную доходность, и на доходность безрисковых активов. То есть премия за риск в данном случае не меняется. Напротив, изменение индивидуального неприятия риска влияет на премию за риск, то есть меняется угол наклона графика.

Примечание: при![]() <0 необходимо использование других моделей.

<0 необходимо использование других моделей.

Наиболее точным методом оценки ![]() , считается OLS-регрессия:

, считается OLS-регрессия:

![]()

Где ![]() =b. В данном случае мы освобождаемся от влияния изменений безрисковых доходностей, что придает модели большую чувствительность.

=b. В данном случае мы освобождаемся от влияния изменений безрисковых доходностей, что придает модели большую чувствительность.

Иногда ![]() считают по формуле

считают по формуле ![]()

Арбитражная модель ценообразования (APC)

Допущения:

- В условиях равновесного рынка арбитраж невозможен (модель работает в этом случае) Существует множество факторов нерыночного риска (уровень инфляции, безработицы, стоимость энергетических ресурсов и т. д.), в отличие от CAPM, где фактор только один – рисковость рынка акций.

Модель Build-up – Кумулятивный расчет риска

В качестве ставки дисконтирования суммируются премии за множество видов риска:

(Rf-Rm) – премия за рыночный риск SP – премия за размер капитала Премия за деловой риск (специфический) Премия за финансовый риск (специфический) Премия за качество менеджмента и др. (специфический)ИЛИ Безрисковая ставка + Премии по категориям:

6-10% стабильная позиция на рынках сбыта, высокая деловая репутация (в том числе на рынке капитала, позволяет легко привлекать капитал), высокие прибыли за несколько лет, высокое качество управления, возможность легкого прогнозирования финансовых потоков. 11-15% сложившаяся позиция на рынках сбыта, различимая деловая репутация стабильные прибыли за несколько лет, высокое качество управления, возможность достаточно легкого прогнозирования финансовых потоков. 16-20% на рынке высок уровень конкуренции, нет сложившегося сбыта, нет уверенности в качестве управления, возможны стабильные прибыли, показатели выручки имеют сильный разброс 21-25% малые по критерию капитализации, закрытый тип, ограниченное число владельцев, управление сильно зависит от ключевой фигуры, нестабильность прибылей, высокий разброс выручки и прибылей 26-30% малые компании с единоличным владением, нестабильные прибыли, непрозрачные финансовые данные.Анализ стоимости компании

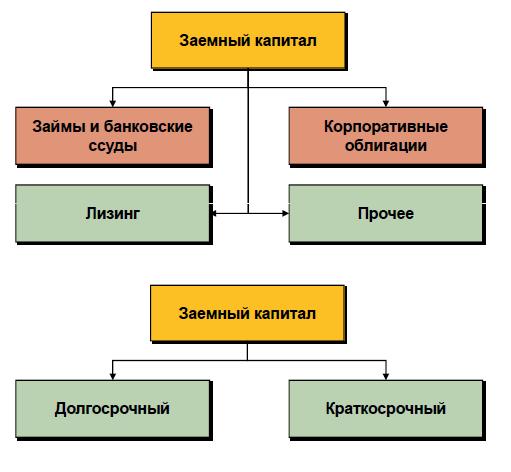

Источники финансирования компании

Долгосрочные займы Выпуск привилегированных акций Нераспределенная прибыль и продажа акций

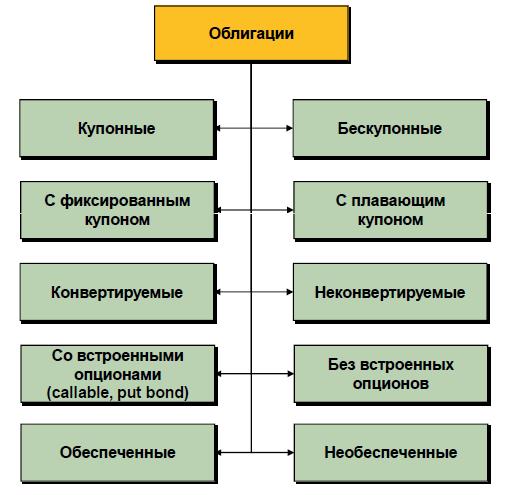

Виды и характеристики облигаций

Характеристики –

Номинальная стоимость, Купон, Ставка купона

Оценка безотзывных и отзывных облигаций

Стоимость бескупонной облигации. , где t и T – порядковый номер/число периодов выплат (кварталов, лет), а R – годовая номинальная ставка доходности.

, где t и T – порядковый номер/число периодов выплат (кварталов, лет), а R – годовая номинальная ставка доходности. Доходность облигаций.

Текущая доходность. I = C/P Доходность к погашению (Yield-to-Maturity - YTM).

, где T – минимальный срок до отзыва

, где T – минимальный срок до отзыва

Амортизация купона – номинал делится поровну на число купонных выплат, это значение прибавляется к купону и выплачивается вместе с ним.

Модель дисконтированного потока дивидендов.

Цена акции рассчитывается как ![]()

Существуют следующие способы расчета текущей стоимости (PV – Present Value) акции.

Примечание: r – ставка дисконтирования[5]

1. Условие: денежные потоки непостоянны и не имеют каких-либо закономерностей.

PV=![]()

2. Условие: денежные потоки одинаковы и их продолжительность стремится к бесконечности. (Модель Капитализации).

PV=![]()

3. Условие: денежные потоки непостоянны, но имеют постоянный темп роста, и их продолжительность стремится к бесконечности. (Модель Гордона).

PV=![]() , где g – темп роста.[6]

, где g – темп роста.[6]

Важное замечание!!!!

Все PV рассчитанные по модели Гордона приводятся на момент поступления первого платежа по данной модели. Если они отстоят от базового момента на некоторое количество лет, их надо дисконтировать на начало их периода или на то же число, что и платежи предыдущего периода!!!!

Стоимость привилегированных акций

Выпуск привилегированных акций, стоимость обслуживания  , где k – доходность акции, D- фиксированный размер дивиденда, Pp – рыночная стоимость акции, Fc – стоимость размещения акций (вариант модели капитализации). Отсюда выразить рыночную стоимость.

, где k – доходность акции, D- фиксированный размер дивиденда, Pp – рыночная стоимость акции, Fc – стоимость размещения акций (вариант модели капитализации). Отсюда выразить рыночную стоимость.

Использование модели DCF

Нераспределенная прибыль (равна NI – Div), затраты = доходности обыкновенных акций. Существует несколько моделей

- При низких темпах роста – модель CAPM,

Примечание: для дополнительной эмиссии (вновь привлеченный капитал) модель DCF меняется -

Модель дисконтирования свободного денежного потока

Отсюда средневзвешенные затраты на капитал компании:

WACC=Wd*Kd*(1-t)+Wp*Kp+We*Ke

Виды денежных потоков

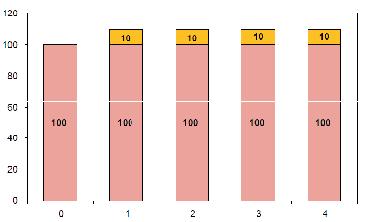

Расчет FCFF – Free Cash Flow to Firm.

FCFF=EBIT(1-t) + Am[7] - d. Оборотного капитала - d. Инвестиции[8]

Где:

EBIT*(1-t) = (Выручка – Себестоимость, включая амортизацию +%полученные - %уплаченные[9])*(1-t)- %полученные + %уплаченные = Чистая прибыль + (%уплаченные-%полученные)*(1-T).

Оборотный капитал (Working Capital) = Текущие активы (кроме денежных средств) - Текущие обязательства.

То, что помечено желтым – Операционные CF на бездолговой основе.

То, что помечено зеленым – Инвестиционный CF

Примечание: d. Инвестиции – это CapEx, изменение внеоборотного капитала.

Дисконтируется по WACC

Свободный денежный поток на собственный капитал

FCFE=NI+Am - d. Оборотного капитала - d. Инвестиции + d. Заемных средств

То, что помечено желтым – Операционные CF

То, что помечено зеленым – Инвестиционный CF

Дисконтируется по Cost of Equity

Завершающий денежный поток

Это денежный поток в последний перед продажей компании период

Где g – долгосрочные темпы его роста

Инвестиционная политика компании

Методы оценки проектов

Прогнозирование денежных потоков

Структура потоков и показатели оценки

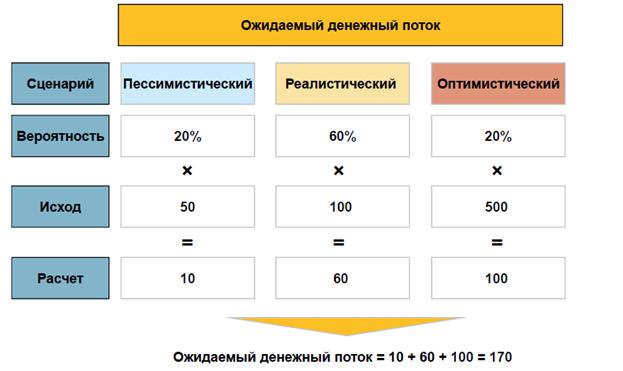

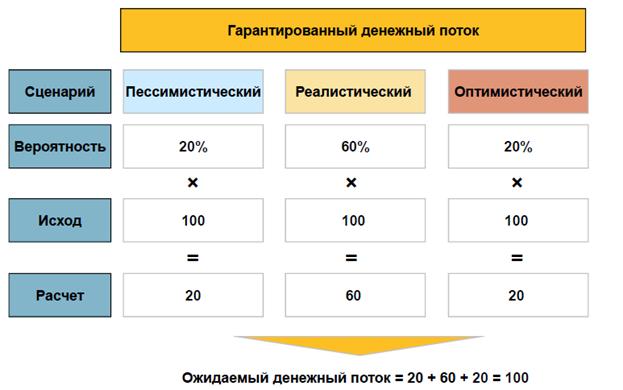

При расчете доходности проекта, существуют вложение Cash Outflow – COF и доходы – Cash Inflow (CIF).

Чистая приведенная стоимость проекта равна NPV=PVCIF – PVCOF. IRR – ставка R, при которой NPV=0.

Период окупаемости (Payback Period – PP). Точка, когда кумулятивный денежный поток становится > 0. Более точные варианты:

PP = t+ ABS(ΣCFt )/CFt+1 Число последнего периода, при котором ΣCF < 0 DPP – дисконтированный период окупаемости, при котором все тоже самое, только расчет ведется по дисконтированным CF.- Финансовая безубыточность – NPV=0 Операционная безубыточность (TR – TC)=0

Существует альтернативная ставка MIRR. Сначала все CIF по ставке r мы приводим по FV к последнему году выплат, а затем по ставке MIRR возвращаем всю эту сумму как PV в базовый период.

В данном случае используется следующая формула:

, где n – общее число лет.

PI (profitability index – коэффициент рентабельности) = NPV/Inv

Недостатки

NPV

Неверный прогноз ожидаемых денежных потоков (по значению и по времени), тогда не совпадет и фактически созданная стоимость Некорректный учет ставки дисконтирования Используется заданный график денежных потоков, в реальности менеджеры могут отходить от плана или корректировать егоПериод окупаемости

Не учитывает:

Денежные потоки за пределом сроки окупаемости Тот факт, что денежные потоки в каждом году имеют идентичную ценностьDPP

Не учитывает:

Денежные потоки за пределом сроки окупаемостиПроблемы взаимоисключающих и взаимодополняющих проектов

Противоречие NPV и IRR Множественность значений IRR (когда то отрицательный, то положительный поток) Отсутствие IRR Принцип аддитивности для IRR не работает (взаимодополняющие проекты)Долгосрочная финансовая политика

Оценка затрат на капитал

Основные виды источников средств:

Долгосрочные займы, стоимость обслуживания Kd=i*(1-t), для облигаций i=YTM Выпуск привилегированных акций, стоимость обслуживания· При низких темпах роста – модель CAPM, ![]()

· При высоких – модель DCF,

Примечание: для дополнительной эмиссии (вновь привлеченный капитал) модель DCF меняется - ![]()

Отсюда средневзвешенные затраты на капитал компании:

WACC=Wd*Kd*(1-t)+Wp*Kp+We*Ke

Существует так называемая точка перелома WACC, это значение – при котором увеличение собственного капитала за счет внутренних резервов не изменит существующую структуру капитала. То есть, если отношение собственных и заемных средств составляет 1:1, и ожидается нераспределенная прибыль в размере 3 млн., то можно увеличить заемные средства на 3 млн. и точка перелома составит 6 млн.

Примечание: в задачах структура обычно выражается в отношении собственного и заемного капиталов, независимо от вида акций. Однако, увеличение СК за счет доп. эмиссий подразумевает АО.

MCC – предельные затраты на капитал.

Учет финансового рычага компании. Модель bottom-up.

Считается, что ![]() - это уровень риска по собственному капиталу, поэтому для усовершенствования модели была введена поправка Хаммады, для учета также заемного капитала.

- это уровень риска по собственному капиталу, поэтому для усовершенствования модели была введена поправка Хаммады, для учета также заемного капитала.

Поправка основана на факте, что выплаты по процентам не формируют налогооблагаемую базу, следовательно, больший объем заемного капитала увеличивает денежные потоки на величину I*(1-T). Важно: Т – это эффективная ставка процента!!! Она индивидуальна для каждой компании.

.

.

Для оценки ![]() используется следующий способ.

используется следующий способ.

Находим средневзвешенную[10]

Находим средневзвешенную[10] Учет операционного и финансового рычагов компании. Модель bottom-up.

(Фундаментальная бета).

Расчет по отрасли. Расчет  по отрасли, где FC – постоянные издержки компании, VC – переменные. Расчет средневзвешенного

по отрасли, где FC – постоянные издержки компании, VC – переменные. Расчет средневзвешенного Фактическая доходность рассчитывается путем использования исторических данным по формуле:  , мы рассматриваем доход как сумму выплаченных дивидендов

, мы рассматриваем доход как сумму выплаченных дивидендов ![]() и капитального прироста (Capital Gain)

и капитального прироста (Capital Gain) ![]() .

.

Фактическую доходность очень удобно сравнивать с ожидаемой.

Формы выплат дивидендов

Политика постоянных выплат Политика поддержания постоянного коэффициента выплат Политика дополнительных выплат

Выкуп акций: преимущества

• С точки зрения акционеров:

– Воспринимается позитивно акционерами как сигнал недооценки акций: курс акций растет

– Возможность выбора – продать или оставить и продать позднее (отсрочив, т. о., уплату налогов)

• С точки зрения менеджеров:

– Возможность вернуть акционерам значительные средства без увеличения дивидендов и необходимости их поддержания на высоком уровне впоследствии

– Возможность подачи сигнала о недооценке акций

– Выкупленные акции могут быть использованы для приобретения других компаний, реализации опционов

– Реструктуризаци, защита от поглощений

– Возможность последующей перепродажи на открытом рынке

Выкуп акций: недостатки

• С точки зрения акционеров:

– Дивиденды считаются более надежным потоком, чем

выкуп

– Вопрос справедливости цены выкупа. При переоценке

выкупа ущерб остающимся акционерам

• С точки зрения менеджеров:

– Возврат крупных средств через выкуп может восприниматься как негативный сигнал об отсутствии у компании привлекательных инвестиционных

возможностей – эмпирикой не подтверждается!

– Риски с точки зрения налогового законодательства: неправильное накопление прибыли

Стратегические аспекты финансового менеджмента

Формы реорганизации корпораций и типология

- Слияние – на основе обмена акциями, на переговорной основе, заранее объявляется обществу, 1 покупатель, менеджеры и персонал сохраняются, менеджмент обладает долей акций

- Дружественное поглощение - на основе обмена акциями и внесением денег, на переговорной основе, заранее объявляется обществу, 1 покупатель, менеджеры и персонал в основном сохраняются, менеджмент обладает большой долей акций

- Враждебное поглощение – выкуп за деньги, преодоление сопротивления мелкого, могут быть несколько покупателей, общество узнает внезапно, у менеджмента низкая доля акций, массовые сокращения и увольнения всех.

Другие формы – продажа подразделений, сжатие компании

Типология – вертикальные и горизонтальные (как интеграция) и конгломератные (несвязанное)

Мотивы и стратегия слияний

Поиск синергии (см. ниже) Диверсификация с целью снижения рискаСтабилизация денежных потоков, эффективное перераспределение капитала, снижение премий за риск. Опасности – неверная оценка, обострение агентской проблемы, неправильная оценка эффективности управления отдельными подразделениями

Личные мотивы управляющихЭкономический эффект не приоритетный. Теория гордыни – менеджмент уверен в своей непогрешимости в оценках и даже если идет против рынка, то считает, что нашел фишку.

Улучшение управлением корпорациейВажно, чтобы плохое функционирование было связано с менеджментом, а не рынком, после приобретения идет смена практики управления

Приобретение недооцененных компанийПринципы оценки слияний и поглощений

Выгода = PV (A, B) – PV(A) – PV(B)

При слияниях обычно присутствуют издержки, т. е. превышение уплаченной суммы над рыночной стоимостью компании (P(shares)*N)

Если оплата происходит ввиде дополнительного выпуска

акций компании-покупателя и их передачи покупаемому, то происходит следующее

Оценка того, кого покупают такая же.

Из суммы дополнительно выпущенных акций (при условии, что цена не изменилась) вычитают рыночную стоимость купленной компании

Если же после эмиссии стоимость акций изменилась, предположим, мы знаем размер выгоды. Тогда мы по формуле узнаем новую рыночную стоимость объединенной компании (во всех моделях акции купленной компании «сгорают» и не входят в число акций новой компании) и делим её на новое число акций. Отсюда узнаем новую цену 1 акции, умножаем на число обменянных акций и вычитаем стоимость купленной компании.

Исходя из этого NPV поглощения = Выгода – издержки, т. е. синергия – премия к рыночной цене

Механизмы поглощения и защиты

[1] Берется из отчета о движении денежных средств

[2] Берется из отчета о движении денежных средств

[3] Отчет о прибылях и убытках, по-видимому, процентная ставка уже учтена

[4] Номинал.

[5] Ставка дисконтирования включает в себя не только стоимость капитала

, но и риски и др. факторы

[6] Примечание: В данном случае CF1 обозначает, что мы считаем поток на конец первого периода. То есть это поток нулевого периода, умноженный на g.

[7] Берется из отчета о движении денежных средств

[8] Берется из отчета о движении денежных средств

[9] Отчет о прибылях и убытках, по-видимому, процентная ставка уже учтена

[10] Как определить веса????