Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Законопроект о едином налоге на недвижимость

Автор: , ученица 10 класса МБОУ «ДСОШ №4»

Научный руководитель: , учитель обществознания МБОУ «ДСОШ №4»

Место выполнения работы: Муниципальное бюджетное общеобразовательное учреждение «Добрянская средняя общеобразовательная школа №4», Пермский край, г. Добрянка

2012

Содержание

Введение………………………………………………………….………………….….стр.3

Глава 1. Закон и законопроект………………...……………………………….….….стр. 5

1.1. Закон о налогах на имущество…………………………….……………...стр. 5

1.2. Земельный налог………………...…………………….………………...…стр. 6

1.3. Законопроект о едином налоге………...……………….…………………стр. 8

1.4. Сравнительный анализ………...………………………….……………….стр. 9

Глава 2. Исследование…………...……………………………..……........................стр. 11

2.1. Анкетирование……………...………………………………………….…стр. 11

2.2. Анализирование полученных данных………………..…………………стр. 14

Глава 3. Варианты поправок в законопроект о едином налоге...………………….стр. 15

Заключение………………………………...……………………………………...….стр. 16

Источники…………………………………………………………………………….стр. 18

Литература……………………....................................................................................стр. 18

Приложение ………………………….……...…………………..………………..стр. 19

Приложение ……………………………...……………………………………….стр. 27

Приложение ……………………………...……………………………………….стр. 28

Введение

В 2007 году Государственный НИИ развития налоговой системы при Федеральной налоговой службе (ФНС) разработал законопроект, объединяющий налог на имущество организаций с земельным налогом в единый налог на недвижимость.

Законопроект был принят в первом чтении, но с условием, что в законопроект будут внесены серьезные поправки. Только тогда он будет принят во втором чтении.

Таким образом, объектом исследования является непосредственно общество, в котором этот закон будет действовать, а предмет – сам недоработанный законопроект.

Тема о законопроекте сейчас является очень актуальной, потому что налог будут платить многие, а если ставки налога будут выше, то мы можем себе представить, какие последствия это повлечет за собой. Митинги и бунты в случае несогласия народа с новым законом гарантированы. Многие говорят о нем и пытаются прогнозировать условия законопроекта, однако никто не может сказать наверняка. Чего нам ожидать? К тому же, сроки принятия нового законопроекта очень размыты.

Вначале планировалось, что законопроект будет принят не раньше 2014 года. Однако, он все-таки может быть введен раньше 2013 года. Не исключено, что он появится уже в следующем году. Правда, для начала – только в нескольких регионах, где летом завершится массовая кадастровая оценка недвижимости. Раньше других новый вид налога смогут опробовать Башкирия, Татарстан, Краснодарский и Красноярский края, Иркутская, Калининградская, Калужская, Кемеровская, Нижегородская, Ростовская, Самарская и Тверская области. Затем, по мере готовности, он будет вводиться в остальных регионах.

К тому же по крайней мере в течение нескольких лет единый налог на недвижимость фактически будет складываться из двух платежей - за землю и за здания. Но при общем уровне ставок.

О таких планах рассказал директор департамента недвижимости минэкономразвития Андрей Ивакин[1]. Идея, по его словам, обсуждается министерством экономического развития, министерством финансов и Федеральной налоговой службой.

Какой может быть ставка нового налога, пока не известно. Раньше предполагалось, что она составит не более 0,1 процента от рыночной стоимости. Кроме того, обсуждалось введение налоговых вычетов для малообеспеченных категорий граждан. Но затем появилось новое число – 2 процента от рыночной стоимости и даже 2,2 процента. По сравнению со старыми ставками[2]:

Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

До рублей (включительно) | До 0,1 процента (включительно) |

Свыше рублей до 500 000 рублей (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

Свыше рублей | Свыше 0,3 до 2,0 процента (включительно) |

Таким образом, пока что в новом законопроекте есть проблема: а так ли действительно нужен новый законопроект народу? Справедлив ли он будет?

Гипотезу я могу выдвинуть сразу: как мне кажется, законопроект действительно не так хорош и нужен, но при определенных изменениях его можно принять во втором чтении. При этом изменения должны быть направлены конкретно на ставки налога, и все должно быть просчитано.

В работе будут использованы материалы налогового кодекса РФ и статьи из официальных изданий, а так же опрос граждан города Добрянки, выражающий их мнение насчет нового законопроекта.

Опросив людей, я выясню, что нужно людям, отношение их к законопроекту. Таким образом, целью моей работы будут необходимые поправки в законопроект. Задачи:

- Провести соц. опрос среди определенных слоев населения;

- Проанализировать полученные данные;

- Разработать необходимые поправки, исходя из желаний народа.

Возможно, что законопроект о едином налоге «провисит» дольше, чем планируется, недоработанным и принят будет только через 2-3 года. Я попытаюсь предложить свои поправки в него и выяснить, так ли необходим вообще этот законопроект народу.

Глава 1. Закон и законопроект

В данной главе я хотела бы сравнить два законопроекта по различным критериям, таким как: ставки, условия, распространение и другие. Для этого я приведу вам существующий закон о налогах на имущество физических лиц, земельный налог и законопроект о едином налоге, после чего проведу их сравнительный анализ. Я делаю это для того, чтобы иметь наиболее полное представление о будущих изменениях в экономике страны и выявить недостатки законопроекта.

1.1. Закон о налогах на имущество физических лиц

Привожу выдержки из действующего закона о налоге на имущество. Содержание закона полностью вы можете увидеть в приложениях.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ЗАКОН

О НАЛОГАХ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ[3]

Статья 1. Плательщики налогов

1. Плательщиками налогов на имущество физических лиц (далее - налоги) признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

2. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

3. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

Статья 2. Объекты налогообложения

Объектами налогообложения признаются следующие виды имущества:

1) жилой дом;

2) квартира;

3) комната;

4) дача;

5) гараж;

6) иное строение, помещение и сооружение;

7) доля в праве общей собственности на имущество, указанное в пунктах 1 - 6настоящей статьи.

Статья 3. Ставки налога

Ставки налога устанавливаются в следующих пределах:Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

До рублей (включительно) | До 0,1 процента (включительно) |

Свыше рублей до 500 000 рублей (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

Свыше рублей | Свыше 0,3 до 2,0 процента (включительно) |

1.2. Земельный налог[4]

Земельный налог относится к местным налогам.

Налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объект налогообложения

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектом налогообложения:

земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, в пределах лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Налоговая база

Налоговая база в отношении каждого земельного участка определяется как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговые ставки

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

- 0,3 процента от кадастровой стоимости в отношении земельных участков:

· отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

· занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

· предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства

;

- 1,5 процента от кадастровой стоимости в отношении прочих земельных участков.

1.3. Законопроект о едином налоге на имущество[5]

Предполагается, что налог на недвижимость должен заменить два налога - на имущество и на землю. Законопроект устанавливает основные элементы налога: плательщики, объект налогообложения, налоговая база, ставка, минимальная необлагаемая сумма, которая может быть увеличена решением местных властей. Законопроект предполагает приближение оценки недвижимости к рыночной (кадастровой) стоимости с применением массовой оценки.

Предложенная максимальная ставка налога - 2 процента от кадастровой стоимости. Сейчас налог на имущество рассчитывается по ставке не более 2 процента от среднегодовой стоимости имущества (конкретную ставку устанавливают субъекты Федерации). Налоговой базой налога на землю признается кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Конкретные размеры налоговых ставок устанавливаются представительными органами муниципальных образований.

Приведем, как пример, ситуацию в любых двух успевающих странах.

Так, в США налоги на недвижимость и на землю все еще разделены, однако при этом ставка налога на недвижимость (property tax) весьма высокая – 5%. Так же в США установлен налог на роскошь (luxury tax), что немаловажно, ставка которого составляет 10%. Налогом облагаются парфюмерия, табачные изделия, роскошные автомобили, алкоголь, ювелирные изделия, и многое другое.

В Германии так же нет единого налога на имущество. Налог на недвижимость был введен в 1995 году, однако уже в 1996 отменен из за высоких ставок. Вместо него были введены налоги на ценные бумаги, налог на роскошь и налог на доход. Налог на акции составляет 0,5-0,6%, на долговые бумаги – 1%. Ставка налога на роскошь тоже не низкая – от 45%. Ну, и налог на землю – его ставка составляет от 2,6 до 6%.

Опасения, что новый налог сделает московские квартиры "золотыми", безосновательны, утверждает Сергей Шаталов. Местные власти смогут предоставлять различные льготы для пенсионеров, военных, инвалидов и других категорий граждан. "При этом будет предусмотрена система необлагаемого минимума, - говорит С. Шаталов. - Например, 15 метров на человека не облагается налогом, а все, что сверх этой суммы, облагается". При этом замминистра не уточнил, имеется в виду жилая или общая площадь квартиры.

Эксперты тем не менее высказывают опасения, что для многих жителей страны и такой налог окажется непосилен. Председатель налогового подкомитета заметила, что было бы несправедливо проводить рыночную оценку жилья в условиях, когда "все расходы на строительство завышены". Кроме того, непродуманный налог на недвижимость может стать дополнительным препятствием для развития ипотеки. Процесс приватизации жилья, по мнению депутата, тоже может замедлиться из страха перед налогом.

1.4. Сравнительный анализ

Можно подвести итог.

По сравнению с действующим законом о налоге на имущество у законопроекта есть как сильные, так и слабые стороны. Выделим критерии сравнения:

a. Ставка налога

b. Объект налогообложения

c. Налоговая база

Для сравнения сделаем таблицу:

Ставка налога | Объект налогообложения | Налоговая база | |

Закон о налоге на землю | 0,3-1,5% от кадастровой стоимости | организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения | кадастровая стоимость земельного участка по состоянию на 1 января года, являющегося налоговым периодом |

Закон о налоге на имущество | Не более 2% | основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика | инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения долей |

Законопроект | 2% от кадастровой стоимости имущества + ставка от кадастровой стоимости участка | Организации и физические лица, обладающие земельными участками | кадастровая стоимость земельных участков, признаваемых объектом налогообложения плюс стоимость имущества |

Исходя из таблицы, мы можем сказать, что налог не будет выгодным практически ни для кого, получается слишком большая разница между тем, что заплачено по старому налогу и между тем, что придется заплатить по новому. Тем более для тех, у кого большие участки – им это будет совсем не выгодно. Кроме того, приватизация станет приостанавливаться?

Глава 2. Исследование

В данной главе я начну свое исследование по данному вопросу, чтобы выяснить, нужен ли законопроект простому населению. В работе будут использованы такие методы исследования, как анкетирование и анализирование.

2.1. Анкетирование

Всего в целом было опрошено 58 человек. Вопросы анонимной анкеты, которую вы можете увидеть в приложениях, были направлены главным образом на знание законопроекта. Было достигнуто три цели:

1. Знают или нет люди о новом законопроекте (содержание, условия);

2. Отношение знающих людей к законопроекту;

3. Отношение людей, не знающих о введениях, к законам вообще.

Таким образом, на первый вопрос мнения разделились почти поровну:

Разница между знающими и незнающими оказалась совсем незначительной, из чего я могу сделать вывод, что в целом население Добрянки следит за нововведениями в законах. Однако далее мнения разделились.

Тем, кто слышал о законопроекте, я предлагала следующий вопрос: «Как Вы в целом относитесь к законопроекту?» Результаты оказались следующими: 17 человек ответили, что они слишком мало знают о самих положениях законопроекта; 7, что «Положительно, но некоторые положения нужно изменить»; и далее варианты «Положительно, меня все устраивает», «Отрицательно, но некоторые положения стоит ввести как поправки в действующий закон» и «Отрицательно, меня не устраивает ничего» отметили по 2 человека.

И, напоследок, я спрашивала: «Что конкретно Вас не устраивает и как бы Вы это изменили?» Ответы получала самые разные, кто-то просто не хотел отвечать, однако несколько ответов я все же приведу:

«Этот проект только для богатых людей, а не для простых граждан»

«Я, как пенсионерка с маленькой пенсией (работающая ИП), категорически возражаю против обдирающего пенсии налога!»

«Пострадает большинство незащищенных слоев населения (пенсионеры, семьи, пытающиеся улучшить свои жилищные условия). Вывод: с принятием закона не выгодно будет покупать новые квартиры и строить новые дома. И где же тогда жить?»

«Простое население опять пострадает»

«Очень много непонятного для простого населения. И может быть очередной обман!»

«В настоящее время нет доверия ни к новым законам, ни к правительству»

«Справедливость социальная должна быть в любом налогообложении. Этот закон должен играть роль в формировании среднего класса в России!»

«Меня не устраивает неравенство, которое получится в результате: богатые будут платить меньше»

«Думаю, надо внести пункт о налоге на роскошь и разработать критерии»

Таким образом, народ в принципе не доверяет новому налогу. В основном эта проблема держится из-за того, что полностью никто нам не рассказывает ни о положениях законопроекта, ни о его сроках, а ставка налога до сих пор колеблется. Есть люди, которые представляют, в чем проблема законопроекта. Но таковых очень мало, однако даже из их ответов видно, что законопроект их не устраивает. Но все же с огромным перевесом остается проблема неведения населения.

А сейчас рассмотрим результаты другой части населения, которая ответила на первый вопрос «Нет».

Следующий вопрос к ним показал вот такие результаты:

Как показали результаты этого вопроса, людям не безразличны нововведения. Население интересуется, и хотя находятся безразличные к таким вопросам, разница между ними и желающими знать большая.

Далее мне захотелось узнать отношение людей к действующему закону на имущество. Отвечали по-разному, но однотипно – устраивает, не устраивает или «мало знаю». Так, например, «Все устраивает» написали 6 человек, «Не устраивает» или «Не все устраивает» - 9 человек, «Мало знаю» - 6 человек. Несколько воздержались от ответа. И только 3 анкеты были с полными ответами. Я привожу их вам:

«Хотелось бы, чтобы меньше зажимали малый бизнес»

«Не устраивает ставка налога для малоимущих и пенсионеров, дорого»

«1. Не учтены интересы малоимущих слоев населения. 2. Может быть, не стоит облагать налогом недвижимость, которая не соответствует современным сантехническим нормам для пенсионного проживания?»

То есть, исходя из результатов второй части анкеты, я могу сказать, что и действующий налог не устраивает наших граждан. Кого-то полностью, кого-то с конкретной стороны. Однако, что тогда делать?

2.2. Анализирование полученных данных

Анкетирование показало, что населением не принимается полностью ни новый законопроект, ни действующий закон. Примерно половина опрошенных не знают, о чем идет речь. Однако люди, хотя бы что-то понимающие, сразу выделяют основной проблемой законопроекта слишком высокую ставку и несправедливость по отношению к разным слоям населения. То есть в дальнейшем моя деятельность будет направлена конкретно на эти два пункта.

Что же касается действующего налога, то я могу сказать, что здесь людей не устраивает практически то же самое: высокие ставки. И если смотреть в общем, анкетирование показало, что законопроект народу нужен, то есть моя гипотеза не подтвердилась, однако отрицательный результат тоже результат. Большинство не устраивает старый закон. Возможно, населению просто нужны нововведения.

Однако, исходя из данных анкет людей, слышавших про законопроект, можно сказать, что с введением нового закона не следует торопиться. Законопроект нуждается в серьезной доработке, огласке и точных цифрах. Согласование законопроекта с народом – пусть не обязательный, но полезный шаг.

Итак, наилучшим выходом, по мнению народа, будет:

· Ввести необходимые поправки в законопроект, связанные со ставкой налога, с его распространением и объектами налогообложения;

· Согласовать решение с населением;

· Заменить действующий налог на имущество единым налогом.

В следующей главе я попытаюсь предложить необходимые поправки.

Глава 3. Варианты поправок в законопроект о едином налоге

1. Ставка.

Начать мне показалось лучше всего со ставки налога.

Абсолютно верно, что предложенная ставка в 2% от стоимости имущества – совершенно несправедливая ставка по отношению к разным слоям населения. Возможно, стоит ввести единую ставку и поднять порог необлагаемого минимума. Так, ранее ставка варьировалась от сотых долей процента до двух процентов. Единый налог подразумевает единую ставку, которая должна удовлетворять как бедных, так и богатых людей. Большинство российского населения – средний класс, следовательно, и ставка нового налога должна быть рассчитана на них. Возьмем диапазон ставки от 0,1 до 0,5 процента. Такая ставка по старому налогу рассчитывалась на средний и высший средний класс.

Низшему классу придется переплачивать? Тогда сделаем выше необлагаемый минимум. Предполагалось 15 метров на человека, но не было сказано, от жилой или общей площади квартиры. Возможно, целесообразно будет сделать минимум 15 метров на человека от жилой площади или 25 метров от общей.

И, наконец, проблема с тем, что богатые будут платить гораздо меньше. Здесь мы можем учесть пожелания ответивших на вопросы анкеты:

«Думаю, надо внести пункт о налоге на роскошь и разработать критерии».

Налог на роскошь – не новшество, и он планируется быть введенным в России. Самое главное, чтобы он согласовался с единым налогом. При этом налог на роскошь должны платить действительно только те, кто эту роскошь имеет.

2. Объекты налогообложения.

Объектами налогообложения предлагаю считать:

- физические лица, владеющие собственностью, находящейся на земельном участке во владении собственника;

- организации, владеющие земельным участком.

А так же исключить из налогоплательщиков граждан, прописанных в статье 4 настоящего закона о налоге на имущество физических лиц.

3. Огласка.

Законопроект необходимо презентовать, установить все данные точно, представить его населению. Главной проблемой выступает неосведомленность народа. При этом недоверие к закону и законодательству возникает как раз на основе незнания.

Следующими шагами должны быть:

- опубликование законопроекта в государственной газете;

- сбор мнений;

- согласование

Таким образом, поправки в законопроект будут следующими:

1) Ставку налога на имущество сделать следующей:

Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

До рублей (включительно) | Свыше 0,1 до 0,15 процента (включительно) |

Свыше рублей до 500 000 рублей (включительно) | Свыше 0,15 до 0,3 процента (включительно) |

Свыше рублей | Свыше 0,3 до 0,5 процента (включительно) |

2) Установить необлагаемый минимум: 15 метров на человека от жилой площади квартиры либо 25 метров на человека от общей площади квартиры;

3) Согласовать налог на роскошь с законопроектом;

4) Установить конкретные объекты налогообложения и объекты, исключающиеся из налогоплательщиков;

5) Провести предварительное опубликование законопроекта.

Заключение

Данные поправки, которые мне удалось вывести – лишь самая необходимая часть того, что нужно изменить в законопроекте. Это основные и главные поправки, кроме них можно затронуть еще несколько вопросов по законопроекту. Однако это тема отдельного исследования, требующая новых методов исследования. Поэтому я не стану затрагивать ее в данной работе, но в дальнейшем планирую продвинуться в этом направлении.

Так же я надеюсь, что данная работа будет полезна.

Законодательство и новые законопроекты сейчас - очень актуальная тема. Но часто из-за недоверия к правительству, а особенно к новым идеям, исходящим от власти, которое, в свою очередь, основано на незнании (в чем-то это даже вина правящей верхушки), люди не принимают новых законопроектов, даже особенно не понимая их смысл и общественную пользу. Бывает, что и законопроекты составлены не правильно, не учитывают все стороны общественной жизни, но ведь и это легко решить, согласив все с народом.

Поэтому так важно устраивать подобные опросы и работы чаще.

Я надеюсь, что мое исследование показало полностью отношение населения, пусть даже и только в таком населенном пункте, как мой город. Так же хочется думать, что оно даст какие-то результаты.

В работе я добилась целей, которые ставила перед собой. Разработаны поправки, выяснено отношение населения. В целом по законопроекту можно сказать, что он довольно неплохой, и, исходя из результатов тестирования, народу нужен.

Было бы замечательно продолжить работу над законопроектами.

Источники:

1. *****. wikipedia. org

http://ru. wikipedia. org/wiki/Земельный_налог

2. www. *****

http://www. *****/online/base/?req=doc;base=LAW;n=102900

3. *****

http://*****/a0/ru/pm1/c.html.

4. http://www. *****

Литература

5. "Российская Бизнес-газета"

Выпуск № 000

Приложение . Закон о налогах на имущество

9 декабря 1991 года | N 2003-1 |

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ЗАКОН

О НАЛОГАХ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

(в ред. Закона РФ от 01.01.2001 N 4178-1;

Федеральных законов от 01.01.2001 N 25-ФЗ,

от 01.01.2001 N 10-ФЗ, от 01.01.2001 N 168-ФЗ,

от 01.01.2001 N 110-ФЗ, от 01.01.2001 N 122-ФЗ,

от 01.01.2001 N 45-ФЗ, от 01.01.2001 N 283-ФЗ,

от 01.01.2001 N 167-ФЗ, от 01.01.2001 N 229-ФЗ)

(см. Обзор изменений данного документа)

Статья 1. Плательщики налогов

(в ред. Федерального закона от 01.01.2001 N 168-ФЗ)

(см. текст в предыдущей редакции)

1. Плательщиками налогов на имущество физических лиц (далее - налоги) признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

2. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

3. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

(в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

Статья 2. Объекты налогообложения

(в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

Объектами налогообложения признаются следующие виды имущества:

1) жилой дом;

2) квартира;

3) комната;

4) дача;

5) гараж;

6) иное строение, помещение и сооружение;

Действие положений пункта 7 статьи 2 (в редакции Федерального закона от 01.01.2001 N 283-ФЗ) распространяется на правоотношения, возникшие с 1 января 2009 года.

7) доля в праве общей собственности на имущество, указанное в пунктах 1 - 6настоящей статьи.

Статья 3. Ставки налога

(в ред. Федерального закона от 01.01.2001 N 168-ФЗ)

(см. текст в предыдущей редакции)

1. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения. Представительные органы местного самоуправления (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Ставки налога устанавливаются в следующих пределах:

Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

До рублей (включительно) | До 0,1 процента (включительно) |

Свыше рублей до 500 000 рублей (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

Свыше рублей | Свыше 0,3 до 2,0 процента (включительно) |

(п. 1 в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

2. Исключен. - Федеральный закон от 01.01.2001 N 110-ФЗ.

(см. текст в предыдущей редакции)

3. Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Статья 4. Льготы по налогам

1. От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

(в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

(в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

инвалиды I и II групп, инвалиды с детства;

(в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

(в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

лица, имеющие право на получение социальной поддержки в соответствии сЗаконом Российской Федерации от 01.01.01 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 01.01.01 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча";

(в ред. Федерального закона от 01.01.2001 N 45-ФЗ)

(см. текст в предыдущей редакции)

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

(абзац введен Федеральным законом от 01.01.2001 N 10-ФЗ)

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

(абзац введен Федеральным законом от 01.01.2001 N 25-ФЗ)

члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

(абзац введен Федеральным законом от 01.01.2001 N 25-ФЗ)

2. Налог на строения, помещения и сооружения не уплачивается:

пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

(абзац введен Федеральным законом от 01.01.2001 N 168-ФЗ)

(п. 2 в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

3. Исключен. - Федеральный закон от 01.01.2001 N 110-ФЗ.

(см. текст в предыдущей редакции)

4. Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, установленным настоящим Законом, и основания для их использования налогоплательщиками.

(п. 4 в ред. Федерального закона от 01.01.2001 N 122-ФЗ)

(см. текст в предыдущей редакции)

Статья 5. Порядок исчисления и уплаты налогов

1. Исчисление налогов производится налоговыми органами.

(в ред. Федерального закона от 01.01.2001 N 168-ФЗ)

(см. текст в предыдущей редакции)

Лица, имеющие право на льготы, указанные в статье 4 настоящего Закона, самостоятельно представляют необходимые документы в налоговые органы.

(в ред. Федерального закона от 01.01.2001 N 25-ФЗ)

(см. текст в предыдущей редакции)

Действие положений пункта 2 статьи 5 (в редакции Федерального закона от 01.01.2001 N 283-ФЗ) распространяется на правоотношения, возникшие с 1 января 2009 года.

2. Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. Порядок расчета такой стоимости устанавливается федеральным органом исполнительной власти, уполномоченным на осуществление функций по нормативно-правовому регулированию в сфере ведения государственного кадастра недвижимости, осуществления кадастрового учета и кадастровой деятельности.

(в ред. Федерального закона от 01.01.2001 N 167-ФЗ)

(см. текст в предыдущей редакции)

За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. В целях настоящего Закона инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

В целях настоящего Закона инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения долей, определяется как часть инвентаризационной стоимости указанного имущества, пропорциональная числу собственников данного имущества.

(п. 2 в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

3. Исключен. - Федеральный закон от 01.01.2001 N 110-ФЗ.

(см. текст в предыдущей редакции)

4. Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органы, осуществляющие государственный технический учет, обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года.

(в ред. Федерального закона от 01.01.2001 N 167-ФЗ)

(см. текст в предыдущей редакции)

Форма сведений, необходимых для исчисления налогов, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Данные, необходимые для исчисления налогов, представляются налоговым органам бесплатно.

(п. 4 в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

5. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

(в ред. Федерального закона от 01.01.2001 N 110-ФЗ)

(см. текст в предыдущей редакции)

Абзац исключен. - Федеральный закон от 01.01.2001 N 168-ФЗ.

(см. текст в предыдущей редакции)

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

(в ред. Федерального закона от 01.01.2001 N 110-ФЗ)

(см. текст в предыдущей редакции)

6. При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником - начиная с месяца, в котором у последнего возникло право собственности.

(в ред. Федерального закона от 01.01.2001 N 110-ФЗ)

(см. текст в предыдущей редакции)

7. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

(абзац введен Федеральным законом от 01.01.2001 N 168-ФЗ)

8. Налоговые уведомления об уплате налога вручаются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации.

(в ред. Федеральных законов от 01.01.2001 N 283-ФЗ, от 01.01.2001 N 229-ФЗ)

(см. текст в предыдущей редакции)

9. Уплата налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог.

(п. 9 в ред. Федерального закона от 01.01.2001 N 229-ФЗ)

(см. текст в предыдущей редакции)

10. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога.

(в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

11. Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога.

(п. 11 в ред. Федерального закона от 01.01.2001 N 283-ФЗ)

(см. текст в предыдущей редакции)

12. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Налогового кодекса Российской Федерации.

(п. 12 введен Федеральным законом от 01.01.2001 N 283-ФЗ)

Президент

Российской Федерации

Б. ЕЛЬЦИН

Москва, Дом Советов РСФСР

9 декабря 1991 года

N 2003-1

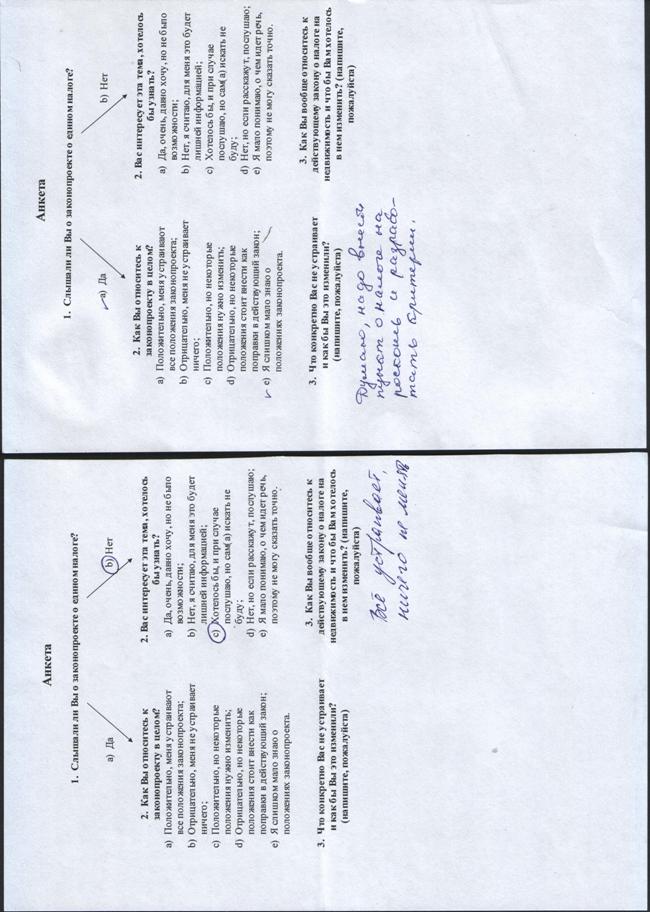

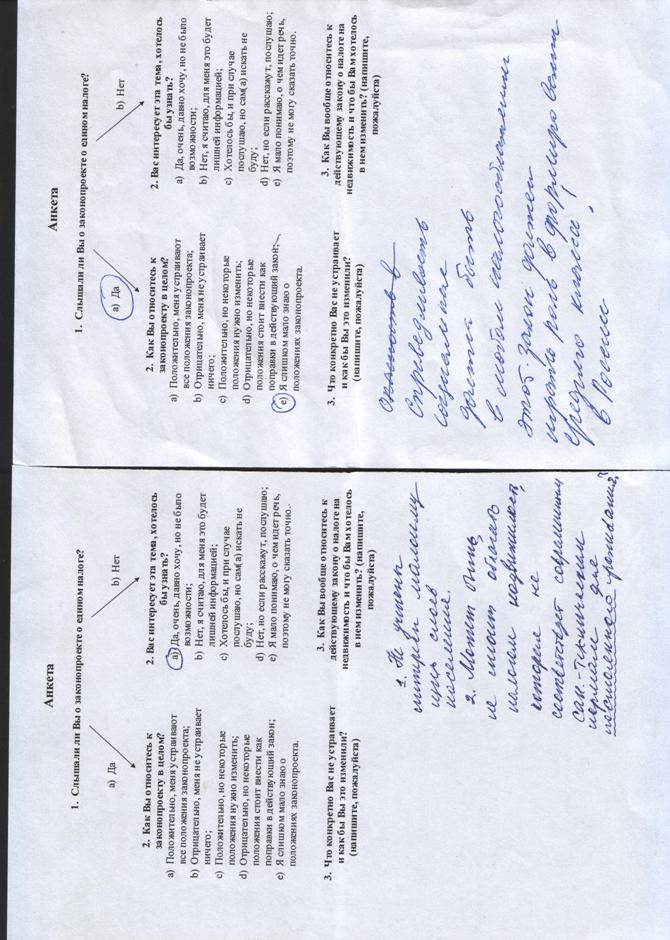

Приложение . Образец анкеты

Анкета

Слышали ли Вы о законопроекте о едином налоге? |

a) Да

2. Как Вы относитесь к законопроекту в целом?

a) Положительно, меня устраивают все положения законопроекта;

b) Отрицательно, меня не устраивает ничего;

c) Положительно, но некоторые положения нужно изменить;

d) Отрицательно, но некоторые положения стоит внести как поправки в действующий закон;

e) Я слишком мало знаю о положениях законопроекта.

3. Что конкретно Вас не устраивает и как бы Вы это изменили? (напишите, пожалуйста)

|

b) Нет

2. Вас интересует эта тема, хотелось бы узнать?

a) Да, очень, давно хочу, но не было возможности;

b) Нет, я считаю, для меня это будет лишней информацией;

c) Хотелось бы, и при случае послушаю, но сам(а) искать не буду;

d) Нет, но если расскажут, послушаю;

e) Я мало понимаю, о чем идет речь, поэтому не могу сказать точно.

3. Как Вы вообще относитесь к действующему закону о налоге на недвижимость и что бы Вам хотелось в нем изменить? (напишите, пожалуйста)

Приложение . Анкеты

Приложение . Анкеты

[1] "Российская Бизнес-газета"

Выпуск № 000

[2] http://www. *****/online/base/?req=doc;base=LAW;n=102900

[3] http://www. *****/online/base/?req=doc;base=LAW;n=102900

[4] http://ru. wikipedia. org/wiki/Земельный_налог

[5] 1. http://*****/a0/ru/pm1/c.html

2. "Российская Бизнес-газета"

Выпуск № 000

3. http://www. *****