Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Физико-математические науки

Оценивание стоимости стандартных опционов

с помощью метода Монте-Карло

бакалавр прикладной математики, студент магистратуры

Национальный технический университет Украины «Киевский политехнический институт»

Учебно-научный комплекс «Институт прикладного системного анализа»

E-mail: alice. *****@***com

Аннотация

Для решения проблемы нахождения справедливой стоимости широкого круга опционов, можно использовать метод Монте-Карло, такие модификации которого, как методы контрольных и антитетических величин, позволяют получить достаточно точные результаты, не увеличивая размер выборки. В работе произведен анализ работы метода для опционов как европейского, так и американского типа.

Ключевые слова: европейский опцион, американский опцион, модель Блэка-Шоулза, метод Монте-Карло, метод наименьших квадратов, антитетические величины, контрольные величины.

Оценивание опционов в настоящее время является одной из наиболее важных и интересных задач финансовых рынков. Модель Блэка-Шоулза предлагает явную аналитическую формулу для европейских опционов пут и колл. Тем не менее, для нахождения справедливой стоимости более сложных видов опционов необходимо пользоваться численными процедурами. Ситуация осложняется также, если размерность задачи растет при зависимости опциона от нескольких базовых активов

.

Метод Монте-Карло для оценивания стоимости опционов базируется на распределении вероятностей полной истории процесса стоимости базового актива. Размер ожидаемых выплат в риск-нейтральных условиях вычисляется с помощью метода выборочного исследования. После этого к нему (размеру ожидаемых выплат) применяется дисконтирование

по безрисковой процентной ставке.

Для понимания сути метода рассмотрим европейский опцион, зависящий от единственного рыночного показателя ![]() . Предположим, что выплаты по опциону проводятся в момент . Предполагая, что процентные ставки являются постоянными, вычислим цену дериватива следующим образом [4]:

. Предположим, что выплаты по опциону проводятся в момент . Предполагая, что процентные ставки являются постоянными, вычислим цену дериватива следующим образом [4]:

1. Генерируем случайную траекторию величины ![]() в риск-нейтральных условиях.

в риск-нейтральных условиях.

2. Вычисляем размер выплат по опциону.

3. Повторяем шаги 1 и 2 многократно и получаем большое количество значений выплат по опциону в риск-нейтральных условиях.

4. Вычисляем среднее значение всех выборочных размеров выплат и таким образом получаем оценку стоимости опциона.

5. Применяем к вычисленной оценке ставку дисконта на уровне безрисковой процентной ставки и получаем оценку стоимости дериватива.

Допустим, что в риск-нейтральных условиях базовый рыночный показатель подчиняется следующему стохастическому процессу:

, где

, где ![]() — винеровский процесс,

— винеровский процесс, ![]() — ожидаемая доходность в риск-нейтральных условиях, а

— ожидаемая доходность в риск-нейтральных условиях, а ![]() — волатильность. Эта модель, в которой ожидаемая доходность и волатильность остаются постоянными, называется моделью Блэка-Шоулза. Чтобы смоделировать траекторию изменения стоимости

— волатильность. Эта модель, в которой ожидаемая доходность и волатильность остаются постоянными, называется моделью Блэка-Шоулза. Чтобы смоделировать траекторию изменения стоимости ![]() , разделим срок действия дериватива на

, разделим срок действия дериватива на ![]() коротких интервалов, длина которых равна

коротких интервалов, длина которых равна ![]() , и аппроксимируем уравнение следующим образом:

, и аппроксимируем уравнение следующим образом:

![]() , (1)

, (1)

Здесь ![]() — случайное число из генеральной совокупности, имеющей нормальное распределение с нулевым математическим ожиданием и единичным стандартным отклонением. Один вариант моделирования состоит из построения полной траектории величины

— случайное число из генеральной совокупности, имеющей нормальное распределение с нулевым математическим ожиданием и единичным стандартным отклонением. Один вариант моделирования состоит из построения полной траектории величины ![]() на основе

на основе ![]() выборок из генеральной совокупности с нормальным распределением.

выборок из генеральной совокупности с нормальным распределением.

На практике, как правило, моделируют величину ![]() , а не сам показатель

, а не сам показатель ![]() : , что эквивалентно:

: , что эквивалентно:

. (2)

. (2)

Уравнение (2) в форме, удобной для программной реализации, выглядит следующим образом: ![]() ,

,

.

.

Рис. 1. Моделирование динамики изменения стоимости бездивидендной акции при  с количеством точек изменений стоимости 1000 раз в год. На рисунке указано 30 возможных вариантов динамики. Моделирование выполнено в программной среде MATLAB 7.0.4.

с количеством точек изменений стоимости 1000 раз в год. На рисунке указано 30 возможных вариантов динамики. Моделирование выполнено в программной среде MATLAB 7.0.4.

Уравнения (1), (2) используются для моделирования траектории величины![]() . Тогда как уравнение (1) справедливо только при близких к нулю значениях

. Тогда как уравнение (1) справедливо только при близких к нулю значениях ![]() , уравнение (2) справедливо при любых его значениях. В частном случае, если размер выплат по опциону зависит только от конечного значения стоимости акции, нецелесообразно моделировать всю траекторию, можно сразу получить конечное значение:

, уравнение (2) справедливо при любых его значениях. В частном случае, если размер выплат по опциону зависит только от конечного значения стоимости акции, нецелесообразно моделировать всю траекторию, можно сразу получить конечное значение:

.

.

В результате большого числа испытаний получим стоимость опциона в настоящий момент времени как:

, где

, где  - размер выплат по опциону в момент исполнения, при условии, что цена акции соответствует

- размер выплат по опциону в момент исполнения, при условии, что цена акции соответствует ![]() испытанию,

испытанию, ![]() - цена исполнения

- цена исполнения

опциона. В случае стандартного европейского опциона колл эта функция имеет вид:  .

.

Случай нескольких базисных рыночных переменных

Рассмотрим ситуацию, в которой размер выигрыша по опциону зависит от ![]() переменных:

переменных:  . Пусть

. Пусть ![]() – волатильность и ожидаемая доходность

– волатильность и ожидаемая доходность ![]() в риск-нейтральных условиях, а

в риск-нейтральных условиях, а ![]() — мгновенная корреляция между переменными

— мгновенная корреляция между переменными ![]() и

и ![]() . Как и прежде, разделим срок действия дериватива на N коротких интервалов, длина которых равна

. Как и прежде, разделим срок действия дериватива на N коротких интервалов, длина которых равна ![]() . Дискретная версия стохастического процесса, описывающего переменную

. Дискретная версия стохастического процесса, описывающего переменную ![]() , имеет следующий вид:

, имеет следующий вид:

.

.

Функция выплат для опциона колл в данном случае имеет вид:  , где

, где  может иметь вид:

может иметь вид:  ,

, ![]() , среднего арифметического или геометрического цен (в зависимости от вида опциона). Коэффициент корреляции между случайными величинами

, среднего арифметического или геометрического цен (в зависимости от вида опциона). Коэффициент корреляции между случайными величинами ![]() и

и ![]() равен

равен ![]() . Один сеанс моделирования заключается в извлечении N выборочных значений чисел

. Один сеанс моделирования заключается в извлечении N выборочных значений чисел ![]() из генеральной совокупности, имеющей многомерное стандартизованное нормальное распределение. Подставив их в уравнение можно смоделировать траекторию каждой из переменных

из генеральной совокупности, имеющей многомерное стандартизованное нормальное распределение. Подставив их в уравнение можно смоделировать траекторию каждой из переменных ![]() , и вычислить стоимость опциона.

, и вычислить стоимость опциона.

Генерирование случайных нормально распределенных чисел

В большинстве языков программирования предусмотрены встроенные функции, генерирующие случайные числа, равномерно распределенные в интервале от нуля до единицы. Приближенное выборочное значение из генеральной совокупности, имеющей стандартизованное нормальное распределение, можно вычислить по следующей формуле:  , где

, где ![]() — независимые равномерно распределенные случайные числа, лежащие в диапазоне от нуля до единицы, а

— независимые равномерно распределенные случайные числа, лежащие в диапазоне от нуля до единицы, а ![]() — требуемое выборочное значение из генеральной совокупности с распределением ф(0,1) . В большинстве случаев этой приближенной формулы вполне достаточно [4].

— требуемое выборочное значение из генеральной совокупности с распределением ф(0,1) . В большинстве случаев этой приближенной формулы вполне достаточно [4].

Если необходимо сгенерировать ![]() коррелированных выборочных значений из генеральной совокупности с нормальным распределением, так чтобы коэффициент корреляции между i-м и j-м выборочными значениями был равен

коррелированных выборочных значений из генеральной совокупности с нормальным распределением, так чтобы коэффициент корреляции между i-м и j-м выборочными значениями был равен ![]() можно воспользоваться следующей процедурой. Сначала необходимо сгенерировать n выборочных значений

можно воспользоваться следующей процедурой. Сначала необходимо сгенерировать n выборочных значений ![]() , из одномерной генеральной совокупности со стандартизованным нормальным распределением. После этого искомые значения вычисляются по следующим формулам:

, из одномерной генеральной совокупности со стандартизованным нормальным распределением. После этого искомые значения вычисляются по следующим формулам:

,

,  ,

,  ,

,  , j<i.

, j<i.

Получение значений ![]() описанным выше образом называется разложением Холецкого [4].

описанным выше образом называется разложением Холецкого [4].

Количество испытаний

Количество проводимых испытаний зависит от требуемой точности. Проведя N независимых испытаний, можно вычислить математическое ожидание и стандартное отклонение дисконтированного выигрыша дериватива. Пусть ![]() — математическое ожидание, а

— математическое ожидание, а ![]() — стандартное отклонение. Переменная

— стандартное отклонение. Переменная ![]() представляет собой оценку стоимости опциона. Стандартная ошибка этой оценки равна

представляет собой оценку стоимости опциона. Стандартная ошибка этой оценки равна ![]() . Следовательно, 95%-ный доверительный интервал для цены опциона имеет следующий вид:

. Следовательно, 95%-ный доверительный интервал для цены опциона имеет следующий вид: ![]() .

.

Это значит, что неопределенность стоимости опциона обратно пропорциональна квадратному корню из количества испытаний. Для десятикратного увеличения точности количество испытаний следует увеличить в 100 раз и т. д.

Процедуры уменьшения дисперсии

Цена опциона, полученная в результате метода Монте-Карло, является средним выборочным. Таким образом, его стандартное отклонение равно стандартному отклонению выборки на квадратный корень размера выборки. Таким образом, если имеем стандартное отклонение ![]() , для двойного уменьшения стандартного отклонения

, для двойного уменьшения стандартного отклонения  , а, следовательно, и ошибки измерения,

, а, следовательно, и ошибки измерения, ![]() - необходимо произвести в 4 раза больше измерений. Это сопряжено с временными затратами и вычислительной сложностью. Рассмотрим несколько вычислительных процедур, позволяющих уменьшить дисперсию и значительно сэкономить время.

- необходимо произвести в 4 раза больше измерений. Это сопряжено с временными затратами и вычислительной сложностью. Рассмотрим несколько вычислительных процедур, позволяющих уменьшить дисперсию и значительно сэкономить время.

Метод антитетической переменной (Antithetic variates)

В методе антитетической переменной в ходе одного испытания вычисляются две оценки производной. Первая оценка вычисляется, как обычно, а вторая вычисляется после замены знаков всех случайных чисел, извлеченных из генеральной совокупности со стандартизованным нормальным распределением, на противоположный. (Например, если при вычислении оценки ![]() было сгенерировано число

было сгенерировано число ![]() , то при вычислении оценки

, то при вычислении оценки ![]() используется число

используется число ![]() ). Выборочная стоимость дериватива, вычисленная в результате испытания, равна

). Выборочная стоимость дериватива, вычисленная в результате испытания, равна ![]() . Этот метод работает хорошо, поскольку если одна из оценок больше истинного значения, то другая будет меньше, и наоборот. Таким образом, данная процедура автоматически удваивает размер выборки при фактически неизменном количестве случайных выборов.

. Этот метод работает хорошо, поскольку если одна из оценок больше истинного значения, то другая будет меньше, и наоборот. Таким образом, данная процедура автоматически удваивает размер выборки при фактически неизменном количестве случайных выборов.

Окончательная оценка стоимости дериватива представляет собой среднее значение оценок ![]() , вычисленных в ходе многочисленных испытаний. Пусть

, вычисленных в ходе многочисленных испытаний. Пусть ![]() - стандартное отклонение оценок

- стандартное отклонение оценок ![]() ,а N – количество испытаний. Тогда стандартное отклонение оценки равно

,а N – количество испытаний. Тогда стандартное отклонение оценки равно ![]() . Как правило, это число намного меньше стандартной ошибки, вычисленной в ходе 2N случайных испытаний.

. Как правило, это число намного меньше стандартной ошибки, вычисленной в ходе 2N случайных испытаний.

Метод контрольной величины (Control variates)

Метод контрольной величины можно применять в ситуациях, когда существует два аналогичных дериватива А и В. Пусть А — ценная бумага

, подлежащая оценке, дериватив В — аналогичный дериватив, стоимость которого можно вычислить аналитически или она достоверно известна. Первое испытание используется для вычисления оценки ![]() стоимости дериватива А, а второе — для вычисления оценки

стоимости дериватива А, а второе — для вычисления оценки ![]() стоимости дериватива В. Для уточнения стоимости дериватива А используется формула

стоимости дериватива В. Для уточнения стоимости дериватива А используется формула  , где

, где ![]() — известная истинная стоимость дериватива.

— известная истинная стоимость дериватива.

К примеру, мы хотим оценить стоимость европейского опциона пут А и будем использовать европейский колл B в качестве контрольной величины. Методом Монте-Карло получим оценки обоих величин:  .

.

Далее рассчитаем по формуле Блэка-Шоулза стоимость колла ![]() (при деньгах) и получим цену пута с контрольной настройкой: . В качестве контрольной величины можно использовать любой опцион (необязательно при деньгах) с тем ограничением, чтобы для его стоимости имелась аналитическая формула.

(при деньгах) и получим цену пута с контрольной настройкой: . В качестве контрольной величины можно использовать любой опцион (необязательно при деньгах) с тем ограничением, чтобы для его стоимости имелась аналитическая формула.

Следует отметить, что ![]() , тогда

, тогда  при

при  , что предполагает большую ковариацию между , таким образом, контрольная величина должна выбираться таким образом, чтобы она хорошо коррелировала с опционом, который нам стоит оценить.

, что предполагает большую ковариацию между , таким образом, контрольная величина должна выбираться таким образом, чтобы она хорошо коррелировала с опционом, который нам стоит оценить.

Результаты моделирования для европейского опциона колл на бездивидендную акцию с  . (Количество испытаний - 20000).

. (Количество испытаний - 20000).

# |

|

| Black-Scholes | Simple Monte-Carlo | AV Monte-Carlo | CV Monte-Carlo |

1 | 30 | 0,1 | 0.0002 | 0.0002 | 0.0001 | 0.0002 |

2 | 30 | 0,2 | 0.0914 | 0.0943 | 0.0911 | 0.1277 |

3 | 38 | 0,1 | 1.0475 | 1.0602 | 1.0538 | 1.0522 |

4 | 38 | 0,2 | 2.1185 | 2.1521 | 2.1231 | 2.1186 |

5 | 40 | 0,1 | 2.3401 | 2.3259 | 2.3390 | 2.3401 |

6 | 40 | 0,2 | 3.3111 | 3.2659 | 3.3027 | 3.3111 |

7 | 42 | 0,1 | 4.0551 | 4.0482 | 4.0548 | 4.0544 |

8 | 42 | 0,2 | 4.7594 | 4.7650 | 4.7633 | 4.7580 |

9 | 44 | 0,1 | 5.9720 | 5.9857 | 5.9695 | 5.9818 |

10 | 44 | 0,2 | 6.4075 | 6.4483 | 6.3786 | 6.3968 |

11 | 46 | 0,1 | 7.9541 | 7.9320 | 7.9507 | 7.9510 |

12 | 46 | 0,2 | 8.1967 | 8.2014 | 8.1967 | 8.1791 |

13 | 50 | 0,1 | 11.9509 | 11.9439 | 11.9513 | 11.9613 |

14 | 50 | 0,2 | 12.0135 | 12.0595 | 12.0091 | 12.0146 |

В таблице в зависимости от начальной цены акции и волатильности указаны результаты стоимости опциона, вычисленные по аналитической формуле Блэка-Шоулза, простым методом Монте-Карло, методом антитетической величины и контрольной величины соответственно. Как видно из таблицы, наилучшие результаты дает метод Монте-Карло с использованием контрольной величины (для опционов при деньгах и при своих точность до 3 и 4 знака после запятой, но для опционов с сильным проигрышем начинает переоценивать стоимость), далее по точности идет метод Монте-Карло с использованием антитетических величин (точность во втором знаке после запятой) и хуже всего работает простой метод Монте-Карло.

Метод Монте-Карло в случае американских опционов

Основными методами оценки американских опционов являются биномиальные деревья и другие сеточные методы как, например, триномиальные деревья, конечные разности. Тем не менее, в последние годы выросла как сложность самих опционов, так и сложность, связанная с вычислением их стоимости, Выросли и требования к скорости и эффективности вычислений. Поэтому многие исследователи предложили использовать для вычисления стоимости американских опционов метод Монте-Карло [1].

При оценке американских опционов появляются значительные сложности. Так как определение оптимального времени исполнения опциона зависит от усреднения по будущим событиям, метод Монте-Карло для американских опционов предполагает «Монте-Карло над Монте-Карло», что делает процедуру вычислительно сложной.

Метод наименьших квадратов

Для того чтобы оценить американский опцион, в каждый момент времени необходимо сделать выбор между досрочным исполнением и ожиданием. Вычислить стоимость исполнения, как правило, довольно просто. Большое количество исследователей, включая Лонгстаффа (Longstaff) и Шварца (Schwarz), предложили способ определения стоимости продолжения на основе метода Монте-Карло [9]. В рамках этого подхода в каждый момент времени, допускающий досрочное исполнения опциона, для определения наилучшего приближения его стоимости применяется метод наименьших квадратов.

Поскольку как уже было показано выше, никогда не оптимально исполнить американский колл раньше времени исполнения, его стоимость равна стоимости соответствующего европейского колла. Но это неверно для американских опционов пут. Поэтому исследование имеет смысл проводить только для американского опциона пут.

Смысл метода заключается в следующем: N раз моделируется динамика изменения стоимости базового актива на протяжении времени жизни опциона в дискретные моменты времени – с предположением, что цена может изменяться M раз в год. Далее совершается обратный проход по полученной модели. В каждый момент времени ![]() ,

,  рассматриваются

рассматриваются ![]() траекторий, которые в этот момент приносят выигрыш. В этом случае необходимо решить, исполнять ли опцион досрочно. Для этих траекторий предлагается использовать приближенную зависимость

траекторий, которые в этот момент приносят выигрыш. В этом случае необходимо решить, исполнять ли опцион досрочно. Для этих траекторий предлагается использовать приближенную зависимость ![]() , где S — цена акции на данный момент, а V — стоимость продолжения опциона, т. е. стоимость опциона в этой траектории в момент

, где S — цена акции на данный момент, а V — стоимость продолжения опциона, т. е. стоимость опциона в этой траектории в момент  , дисконтированная на рассматриваемый момент [5]. Используя эти данные, для вычисления коэффициентов a, b и с необходимо минимизировать функцию:

, дисконтированная на рассматриваемый момент [5]. Используя эти данные, для вычисления коэффициентов a, b и с необходимо минимизировать функцию:

, где

, где ![]() , и

, и ![]() , — j-е наблюдения переменных S и V соответственно.

, — j-е наблюдения переменных S и V соответственно.

Далее, используя эту зависимость, получаем, сколько стоит отказ от досрочного исполнения опциона в  , если цена акции прошла данные выигрышные траектории. На основании этих данных решается, в каких траекториях из выбранных целесообразно все-таки исполнить опцион. Далее осуществляется следующий переход i=i+1 и рассмотренный алгоритм повторяется.

, если цена акции прошла данные выигрышные траектории. На основании этих данных решается, в каких траекториях из выбранных целесообразно все-таки исполнить опцион. Далее осуществляется следующий переход i=i+1 и рассмотренный алгоритм повторяется.

Стоимость опциона в начальный момент времени определяется с помощью применения дисконта с безрисковой процентной ставкой к каждому из полученных результатов с последующим усреднением по количеству моделируемых траекторий. По полученной стоимости производится решение, целесообразно ли исполнять опцион в этот момент.

Результаты моделирования для американского опциона пут на бездивидендную акцию с ![]() в

в![]() зависимости от начальной стоимости и стандартного отклонения акции. Количество испытаний – 10000.

зависимости от начальной стоимости и стандартного отклонения акции. Количество испытаний – 10000.

|

| Black-Scholes для европейского опциона пут | Метод наименьших квадратов Monte-Carlo для американского опциона пут | Стандартная ошибка |

30 | 0,1 | 8.0494 | 9.9232 | 0.0043 |

30 | 0,2 | 8.1406 | 9.9196 | 0.0084 |

38 | 0,1 | 1.0972 | 1.9296 | 0.0059 |

38 | 0,2 | 2.1682 | 2.5271 | 0.0208 |

40 | 0,1 | 0.3893 | 0.5676 | 0.0074 |

40 | 0,2 | 1.3603 | 1.5531 | 0.0195 |

42 | 0,1 | 0.1043 | 0.1357 | 0.0041 |

42 | 0,2 | 0.8086 | 0.8905 | 0.0151 |

50 | 0,1 | 4.0107e-005 | 4.5509e-005 | 4.0109e-006 |

50 | 0,2 | 0.0627 | 0.0686 | 0.0040 |

Стоимость досрочного исполнения американского опциона равна разнице между стоимостью американского и соответствующего европейского опциона. Она считается главным компонентом стоимости американского опциона. Для данного моделирования было вычислено 10000 испытаний с возможностью исполнения опциона в равноотдаленные по времени 25 дат. Как видно, во всех случаях стоимость американского опциона строго больше стоимости европейского. Алгоритм работает лучше для опционов при деньгах, что сопряжено с тем, что решения о досрочном исполнении играют большую роль, когда опцион при деньгах.

Этот метод имеет много модификаций. Зависимость между величинами V и S может быть более сложной. Например, она может быть не квадратичной, а кубической, можно также делать аппроксимацию V многочленами Лаггера, Лежандра, Чебышева.

Сходимость

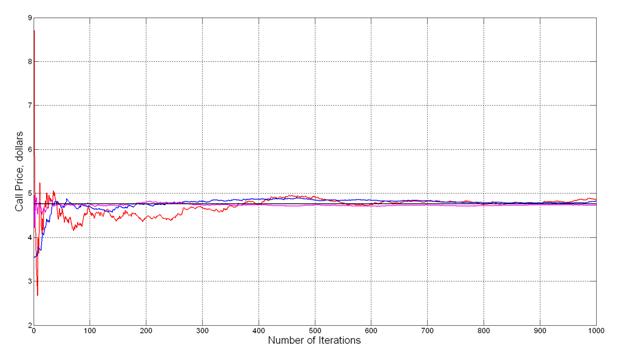

Рис. 2. Иллюстрация сходимости методов: Черная кривая – стоимость по аналитической формуле Блэка-Шоулза, красная, синяя и малиновые показывают результат стоимости опциона в зависимости от количества симуляций для Методов Монте-Карло: простого, AV и CV соответственно. Параметры опциона, используемые для моделирования: ![]() 42 , K=40, T=0.5, r=0.1, 0.2, количество испытаний - 1000.

42 , K=40, T=0.5, r=0.1, 0.2, количество испытаний - 1000.

Результаты моделирования для европейского опциона колл на бездивидендную акцию с ![]() 42 , K=40, T=0.5, r=0.1, 0.2 в зависимости от количества испытаний. Стоимость по аналитической формуле равна 4.7594.

42 , K=40, T=0.5, r=0.1, 0.2 в зависимости от количества испытаний. Стоимость по аналитической формуле равна 4.7594.

Количество испытаний | Simple Monte-Carlo | AV Monte-Carlo | CV Monte-Carlo |

1000 | 4.7281 | 4.7761 | 4.7545 |

5000 | 4.7630 | 4.7416 | 4.7587 |

10000 | 4.7750 | 4.7732 | 4.7574 |

20000 | 4.7797 | 4.7602 | 4.7590 |

50000 | 4.7530 | 4.7601 | 4.7592 |

Как видно из таблицы, метод контрольной величины показывает хороший результат уже после 1000 испытаний, метод антитетических величин – после 20000 испытаний, а метод Монте-Карло без модификаций – после 50000 испытаний. Это подтверждает и график на рис.1, иллюстрирующий скорость сходимости данных методов к цене Блэка-Шоулза.

Выводы

В работе рассмотрено применение метода Монте-Карло для вычисления справедливой стоимости европейских и американских опционов на бездивидендную акцию в случае, если динамика стоимости акции описывается геометрическим броуновским движением. Рассмотрены процедуры уменьшения дисперсии, позволяющие получить более точные значения стоимости при меньшем количестве испытаний.

Основное преимущество метода Монте-Карло заключается в том, что с его помощью можно оценить стоимость опциона, выплаты по которому зависят не только от конечного значения S, но и от траектории, которую прошла S. Отметим, что выигрыши могут неоднократно возникать на протяжении всего срока действия дериватива, а не только в момент его завершения.

Как видно из реализации метода, любой стохастический процесс для S может быть подстроен под данный метод, включая модели постоянной эластичности дисперсии, модели скачкообразной диффузии. Эту процедуру можно также распространить на ситуации, в которых размер выигрыша зависит от нескольких рыночных показателей.

Недостатками метода Монте-Карло является его скорость и сложность оценки ситуаций целесообразности досрочного исполнения контрактов, что, безусловно, оправдывается универсальностью применения метода.

Литература

1. Boyle, Phelim P. Options: A Monte Carlo Approach. Journal of Financial Economics 4, May, 1977, — p.323-338.

2. Boyle, P., M. Broadie, and P. Glasserman. Monte Carlo Methods for Security Pricing. Monte Carlo Methods for Security Pricing 21, 1997, — p..

3. Dupire, B. Monte Carlo: Methodologies and Applications for Pricing and Risk Management. London: Risk Books, 1998.

4. Hull. Options, Futures and Other Derivatives. 5th edn., Prentice Hall, 2003 Englewood Cliffs, NJ, – 756 p.

5. Longstaff, F. A., Schwartz, E. S., 2001. Valuing American Options by Simulation: a Simple Least-Squares Approach. Review of Financial Studies 14.

6. Rogers, L. C. G. 2002. Monte Carlo Valuation of American Options. Mathematical Finance 12.

7. Stentoft, L., 2004. Assessing the Least Squares Monte-Carlo Approach to American Option Valuation. Review of Derivatives Research 7.

8. Stentoft, L., 2004. Convergence of the Least Squares Monte Carlo Approach to American Option Valuation. Management Science 50.

9. Tilley J. A. Valuing American Oprions in a Path Simulation Model. Transactions of the Society of Actuaries, 45, 1993, — p. 83-104.