Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное государственное образовательное учреждение высшего профессионального образования «КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ» ХАКАССКИЙ ФИЛИАЛ |

Кафедра экономики и управления

«Экономическая оценка инвестиций» |

Практикум |

Абакан 2011 |

Метод расчета индекса рентабельности (Profitability Index, RI)

Пример 7. Пусть известно, что показатель современных величин вложений

![]() равен 5,1568 млн руб., а современная величина чистых доходов

равен 5,1568 млн руб., а современная величина чистых доходов![]() соответствует 5,4452 млн руб.

соответствует 5,4452 млн руб.

Решение:

При этих условиях индекс рентабельности будет равен:

![]()

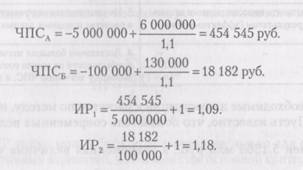

Пример 8. Пусть имеются два бизнес-проекта: А (достаточно большой по масштабу), требующий инвестиционных вложений в объеме 5 млн руб. и обеспечивающий по прогнозу получение 6 млн руб. денежного потока после первого года реализации, а также бизнес-проект Б (сравнительно небольшой) с объемом инвестиций руб. и притоком денежных средств руб. в конце первого года. Оба проекта характеризуются средним уровнем риска и будут оценены по цене капитала, равной 10%.

Решение:

Из приведенных выше расчетов, следует, что, если показателем оценки, отражающим уровень эффективности бизнес-проекта, является ЧПС, то предпочтение должно быть отдано проекту А. Если же главной целью фирмы является оптимизация использования бюджета, то предпочтительным окажется уже вариант Б.

МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

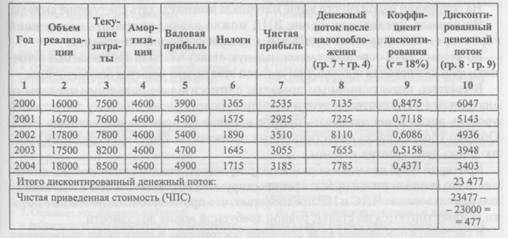

Пример 9. Определить внутреннюю норму доходности, если известны следующие исходные данные. Норма дисконта

— 18%. Срок реализации проекта 5 лет. Стартовые инвестициируб. Налог на прибыль — 35%. Форма амортизации — линейная. Исходные данные и результаты расчетов чистой приведенной стоимости (ЧПС) сведем в табл. 10.10.

Таблица 10.10 Результаты расчетов чистой приведенной стоимости, руб.

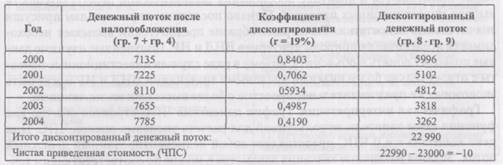

Рассчитаем внутреннюю норму доходности (ВНД) бизнес-проекта. Для этого необходимо определить такую норму дисконта, при которой поменяется знак с «+» на «-» у рассчитанного значения ЧПС. Определим эффективность бизнес-проекта при норме дисконта, равной 19% (прежняя была равна 18%). Результаты расчетов представим в табл. 10.11

Таблица 10.11 Результаты расчетов ЧПС при норме дисконта 19%, руб.

Как видим, знак у ЧПС поменялся на противоположный. По результатам расчетов ЧПС при нормах дисконта 18 и 19% определим значение внутренней нормы доходности (ВНД):

![]()

ВНД, равная 18,99%, является верхним пределом процентной ставки (нормы дисконта), при котором фирма может окупить кредит на финансирование бизнес-проекта.

В том случае, когда альтернативные варианты бизнес-проектов, рассчитанные по показателям ЧПС и ВНД, приводят к противоположным результатам, предпочтение в соответствии с действующими в России Рекомендациями [72] отдается варианту, полученному согласно числовому значению показателя ЧПС.

На основании изложенного выше материала можно сделать следующие выводы.

Во-первых, числовое значение ВНД можно квалифицировать как нижний гарантированный уровень прибыльности инвестиционного проекта.

Во-вторых, ВНД определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой этот проект остается безубыточным.

В-третьих, инвестиционным проектам с относительно большими числовыми значениями ВНД соответствует и больший уровень риска. Поэтому допустимый уровень риска будет оказывать прямое влияние на приемлемое значение ВНД. Обычно уровень риска инвестиционных проектов соответствует среднему уровню риска предприятия в целом.

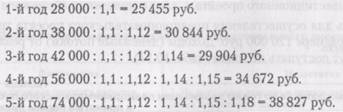

Пример 12. Пусть для осуществления предпринимательского проекта требуются инвестиции в размере руб. Доходы (денежные потоки) от реализации продукции будут поступать по годам (табл. 10.17).

Таблица 10.17

Величины денежных потоков по годам реализации предпринимательского проекта

и принятые нормы дисконта

Год | Денежный поток (доход), руб. | Норма дисконта, % |

1 | 28000 | 10 |

2 | 38000 | 12 |

3 | 42000 | 14 |

4 | 56000 | 15 |

5 | 74000 | 18 |

Необходимо определить срок окупаемости инвестиций:

а) без учета фактора времени (или, иначе, без учета истинной ценности де

нег во времени);

б) с учетом фактора времени (или, иначе, с учетом истинной ценности денег

во времени).

Для решения задачи в первом случае (п. «а») необходимо воспользоваться известной общей формулой срока окупаемости инвестиций (капитальных затрат):

![]()

где

Д — совокупный доход от реализации предпринимательского проекта;

К — инвестиции в предпринимательский проект.

Решение по варианту «а», когда не учитывается фактор времени:

1. Определяем доход за три года:

![]()

2. Рассчитываем недостающую сумму средств для обеспечения полного по

крытия стартовых затрат в размере руб.:

![]()

3. Определяем срок окупаемости суммы в размереруб.:

![]()

![]()

![]()

Таким образом, срок окупаемости инвестиций без учета истинной ценности денег во времени составит:

![]()

Решение по варианту «б», когда учитывается фактор времени:

1. Определяем истинную величину будущих доходов по годам:

2. Определим сумму дохода за три года:++=руб.

3. Рассчитаем недостающую сумму средств для обеспечения полного покры

тия стартовых затрат в размере руб.: =руб.

4. Определим срок окупаемости суммы в размереруб.:

![]()

5. Таким образом, срок окупаемости инвестиций с учетом истинной ценности

денег составит: 3 + 0,97 = 3,97 года.

Практическое задание

Метод расчета индекса рентабельности (Profitability Index, RI)

Пример 7. Пусть известно, что показатель современных величин вложений

![]() равен 3,3588 млн руб., а современная величина чистых доходов

равен 3,3588 млн руб., а современная величина чистых доходов![]() соответствует 3,6891 млн руб.

соответствует 3,6891 млн руб.

Чему будет равен индекс рентабельности?

Пример 8. Пусть имеются два бизнес-проекта: А (достаточно большой по масштабу), требующий инвестиционных вложений в объеме 3 млн руб. и обеспечивающий по прогнозу получение 4 млн руб. денежного потока после первого года реализации, а также бизнес-проект Б (сравнительно небольшой) с объемом инвестицийруб. и притоком денежных средств руб. в конце первого года. Оба проекта характеризуются средним уровнем риска и будут оценены по цене капитала, равной 11%.

Чему будет равен индекс рентабельности?

МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

Пример 9. Определить внутреннюю норму доходности, если известны следующие исходные данные. Норма дисконта — 20%. Срок реализации проекта 6 лет. Стартовые инвестициируб. Налог на прибыль — 40%. Форма амортизации — линейная. Исходные данные и результаты расчетов чистой приведенной стоимости (ЧПС) сведите в таблицу.

МЕТОД МОДИФИЦИРОВАННОЙ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

Пример 10. Рассматривается ситуация, когда инвестиции осуществляются единовременно в нулевой год, а денежные средства начинают поступать с первого года реализации бизнес-проекта.

Пусть предлагается к реализации бизнес-проект А, который имеет срок службы, равный четырем годам. Инвестиции в 0-й год составляют 2000 руб. Денежные потоки по первому, второму, третьему и четвертому годам равны соответственно 1000, 900, 800 и 700 руб. Необходимо обосновать экономическую целесообразность реализации бизнес-проекта А с помощью метода МВНД. Цена капитала соответствует 12%.