Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

АНАЛИЗ ОТЕЧЕСТВЕННОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ

(Июнь 2006 года)

1. Краткие сведения об отечественной электроэнергетике

Электроэнергетика является инфраструктурной отраслью экономики. Энергетические компании практически не имеют рисков, связанных с изменением ситуации на внешних рынках, – цены поставщиков (в первую очередь топлива, таких как ) и доходы потребителей привязаны к ценам внутреннего рынка. Учитывая складывающуюся в течение 1999 – 2003 годов положительную динамику объемов промышленного производства, можно предположить увеличение в ближайшем будущем потребностей в электро– и теплоэнергии, производимых отечественными энергетическими компаниями. Иными словами, благодаря стабильному росту потребления электроэнергии продукция энергетики будет иметь практически на 100% гарантированный сбыт.

В настоящее время объем доходов российских энергетических компаний напрямую зависит от решений федеральных и региональных властей об уровне тарифов на услуги электроэнергетики. При этом контрольным пакетом большинства энергетических компаний владеют государственные или полугосударственные структуры (РАО «ЕЭС России»).

Осуществляемая в электроэнергетической отрасли реструктуризация включает в себя и реформу компаний холдинга РАО «ЕЭС России». Одна из ключевых задач реформы – создание конкурентного рынка электроэнергии – рынка, цены которого не регулируются государством, а формируются на основе спроса и предложения. Для этого необходимы изменения в государственном регулировании и структуре отрасли. Разделение прежней монополии на отдельные компании по видам деятельности позволит консолидировать управление разрозненными активами. Это достигается, в частности, созданием операционных компаний на месте холдинговых. Подобная реструктуризация повысит управляемость новых субъектов отрасли, упростит реализацию единой стратегии, позволит консолидировать и привлекать со стороны значительные финансовые ресурсы. После окончания реформы российские энергокомпании смогут получать доход от деятельности на конкурентном рынке (конкурентном секторе рынка) электроэнергии.

Публичное обсуждение и детальное определение путей реализации программы реформирования снизило риски развития отрасли и привело к росту капитализации предприятий энергетики. Рост капитализации энергетических компаний составил от 50% до 200% за 2005 год. Согласно оценке ведущих рейтинговых агентств, энергетические компании, особенно региональные, являются наиболее привлекательными активами для инвесторов.

1.1.1. Предпосылки реформирования энергетической отрасли

Энергетическая отрасль относится к числу наиболее стабильных в российской экономике. За последние пять лет произошло существенное улучшение финансового состояния предприятий энергетической отрасли. Энергетика становится локомотивом других отраслей – в первую очередь, предприятий коммунального хозяйства.

Период спада производства в отечественной электроэнергетике пришелся на конец 80-х – 90-е годы прошлого века. Первые признаки стагнации в отрасли стали проявляться уже в 80 – е годы: темпы обновления производственных мощностей стали снижаться при продолжающемся росте потребления электроэнергии в национальной экономике.

В 1990 – е годы, в период общеэкономического кризиса отечественной экономики объем потребления электроэнергии существенно сократился, а процесс обновления производственных мощностей прекратился вовсе. Общая ситуация в отрасли характеризовалась следующим:

![]() по технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и другие) российские энергокомпании отставали от своих конкурентов из развитых стран;

по технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и другие) российские энергокомпании отставали от своих конкурентов из развитых стран;

![]() отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

![]() в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, существовала высокая вероятность крупных аварий;

в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, существовала высокая вероятность крупных аварий;

![]() отсутствовала платежная дисциплина, стали широко распространены неплатежи;

отсутствовала платежная дисциплина, стали широко распространены неплатежи;

![]() предприятия отрасли стали информационно и финансово «не прозрачными»;

предприятия отрасли стали информационно и финансово «не прозрачными»;

![]() доступ на рынок для новых, независимых игроков оказался закрыт.

доступ на рынок для новых, независимых игроков оказался закрыт.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергетических компаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.

1.1.2. Содержание реформы российской электроэнергетики

Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей.

В своем первоначальном состоянии отечественная электроэнергетика имела следующую структуру: РАО «ЕЭС России», учрежденное в соответствии с указами Президента Российской Федерации от 01.01.01 года № 000 и от 5 ноября 1992 года № 000, владело имуществом магистральных линий электропередачи и электрических подстанций, формирующих Единую энергетическую систему России, акциями АО – электростанций федерального уровня, региональных энергоснабжающих организаций, Центрального диспетчерского управления и других организаций, обслуживающих Единую энергетическую систему.

На долю холдинга РАО «ЕЭС России» в 2004 году приходилось 72,4% от установленной мощности электростанций России. Предприятия холдинга обеспечивали в 2004 году 70,0% общероссийского объема производства электроэнергии и 32,3 % общероссийского объема производства тепла.

Таблица 1

СТРУКТУРА

электропотребления в Российской Федерации в 2005 году

Группы потребителей | Отпуск энергии, тыс. кВтч | % |

Полезный отпуск – всего | 100,0 | |

Передача (сальдированная), | 31 | 4,91 |

в том числе: отпущено на ФОРЭМ | 9 | 1,55 |

Полезный отпуск собственным потребителям | 95,09 | |

Промышленные и приравненные к ним потребители с присоединенной мощностью 750 кВА и выше | 44,09 | |

Промышленные и приравненные к ним потребители с присоединенной мощностью до 750 кВА | 46 | 7,34 |

Железнодорожный транспорт | 32 | 5,10 |

Городской транспорт | 3 | 0,61 |

Непромышленные потребители | 59 | 9,41 |

Производственные сельскохозяйственные потребители | 13 | 2,18 |

Население – всего | 53 | 8,32 |

из него: | ||

городское | 35 | 5,53 |

сельское | 17 | 2,79 |

Населенные пункты – всего | 9 | 1,50 |

из него: | ||

городские | 5 | 0,92 |

сельские | 3 | 0,59 |

Оптовые потребители – перепродавцы | 16,40 | |

Источник: www. ***** |

В ходе реформы меняется структура отрасли: осуществляется разделение функций естественных монополий (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных функций (производство и сбыт электроэнергии, ремонт и сервис). Вместо прежних вертикально –интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности. Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественно – монопольных сферах, напротив, происходит усиление государственного контроля.

Иными словами в результате реформы будет упразднена прежняя, монопольная структура электроэнергетики: взамен вертикально – интегрированных компаний появятся новые компании целевой структуры отрасли. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору.

Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). Оптовые генерирующие компании объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В территориальные генерирующие компании входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию.

Шесть из семи оптовых генерирующих компаний формируются на базе тепловых электростанций, а одна («ГидроОГК») – на основе гидрогенерирующих активов. Тепловые оптовые генерирующие компании построены по экстерриториальному принципу, в то время как территориальные генерирующие компании объединяют станции соседних регионов.

Процесс реформирования АО – энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования , , . В 2005 году процесс реформирования охватил большинство АО – энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из семи оптовых генерирующих компаний, к августу – тринадцать из четырнадцати территориальных генерирующих компаний, созданы четыре межрегиональные распределительные сетевые компании. Первым шагом к формированию нового рынка стало учреждение 23 ноября 2001 года некоммерческого партнерства «Администратор торговой системы», ставшего впоследствии оператором оптового рынка электроэнергии (мощности).

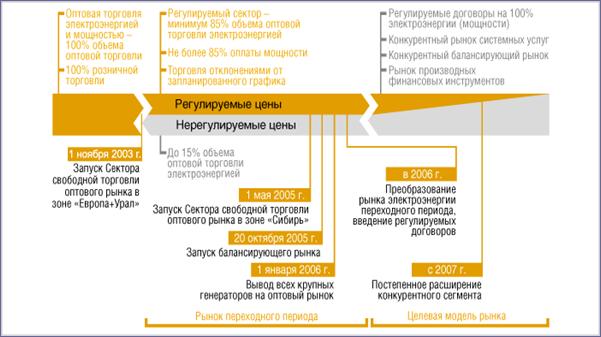

Первого ноября 2003 года был запущен оптовый рынок электроэнергии (мощности) переходного периода, правила которого, принятые постановлением Правительства Российской Федерации от 01.01.01 года № 000, вступили в силу в полном объеме с начала 2004 года. В соответствии с принятыми правилами, переходный рынок включает три сектора:

![]() регулируемый сектор, в котором осуществляется торговля электроэнергией и мощностью по тарифам, установленным государственными органами;

регулируемый сектор, в котором осуществляется торговля электроэнергией и мощностью по тарифам, установленным государственными органами;

![]() сектор отклонений, где продаются по установленным тарифам объемы электроэнергии, которые не были запланированы в диспетчерском графике;

сектор отклонений, где продаются по установленным тарифам объемы электроэнергии, которые не были запланированы в диспетчерском графике;

![]() сектор свободной торговли, в котором купля-продажа электроэнергии осуществляется по нерегулируемым государством ценам.

сектор свободной торговли, в котором купля-продажа электроэнергии осуществляется по нерегулируемым государством ценам.

Развитие рынка также предполагает запуск новых его сегментов. При этом структура оптового рынка будет меняться, приближаясь к структуре развитых рынков электроэнергии. Пока рынок остается «некомплектным» – он лишен сегментов, характерных для вполне сформировавшихся рынков электроэнергии: рынка системных услуг, торговли правами на передачу, рынка финансовые инструменты

" href="/text/category/proizvodnie_finansovie_instrumenti/" rel="bookmark">производных финансовых инструментов

, рыночных механизмов торговли мощностью. Предполагается, что целевая модель рынка, которая сформируется в результате реформы, будет включать эти сегменты.

Очередным шагом на пути к целевой модели стало открытие 20 октября 2005 года конкурентного балансирующего рынка, который с точки зрения выполняемых функций заменил действующий сектор отклонений. В дальнейшем получат распространение производные финансовые инструменты, будут внедрены рыночные механизмы торговли мощностью.

В перспективе предполагается либерализация не только оптового, но и розничных рынков электроэнергии. Приоритетами развития розничных рынков является стабильность условий поставки электроэнергии и недопустимость резких ценовых колебаний.

Для обеспечения этих условий на розничном уровне сохраняется более высокая степень государственного регулирования. В итоге усовершенствованная модель рынка позволит соблюсти интересы, в частности, наиболее уязвимых категорий потребителей – населения и крупных энергоемких предприятий, удовлетворив в целом их потребности в электроэнергии по прогнозируемым ценам.

Рис. 1. Схема формирования конкурентного рынка электроэнергии в России.

Источник: www. *****

Таким образом, в ходе осуществляемой реформы отрасли происходит увеличение и централизация государственного контроля над инфраструктурой электроэнергетики – передачей электроэнергии по магистральным сетям, функциями и активами оперативно – диспетчерского управления.

Параллельно в рамках развития рынка осуществляется модернизация систем учета и контроля энергопотоков. Все это способствует повышению управляемости энергосистемы, надежности энергоснабжения. Создание рынка повышает инвестиционную привлекательность сетевой инфраструктуры. Развитие сетевого комплекса создаст дополнительные возможности для перетоков электроэнергии, позволит увеличить их объемы. Благодаря этому расширится и усложнится география торговли электроэнергией, включая экспортно – импортные операции.

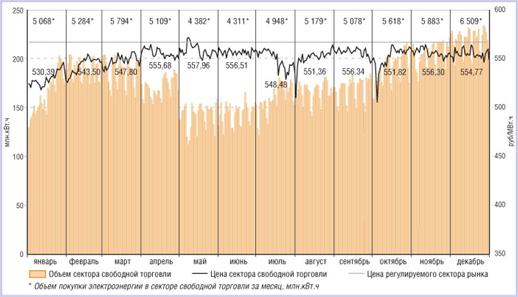

Рис. 2. Результаты торгов в секторе свободной торговли рынка электроэнергии

Европейской части России и Урала в 2005 году.

Источник: www. *****

1.1.3. Тенденции развития отечественной электроэнергетической отрасли

Емкость отечественного рынка электроэнергии в настоящее время напрямую зависит от уровня тарифов на услуги энергетических компаний. Динамика их роста показана на нижеследующем рисунке 3.

Рис. 3. Динамика роста тарифов на услуги электроэнергетики.

Источник: www. *****

В течение 2002 – 2005 годов тарифы на услуги отечественной электроэнергетической отрасли росли опережающими темпами по сравнению с потребительскими ценами.

Сравнительный анализ темпов роста тарифов на услуги электроэнергетики и индекса потребительских цен показан на рисунке 4.

Рис. 4. Сравнительная динамика темпов роста тарифов на услуги электроэнергетики

и роста потребительских цен.

Источник: www. *****

Емкость отечественного рынка электроэнергии в натуральном выражении, как уже отмечалось ранее, стабильно растет, начиная с 1995 года. Рост объемов производства электроэнергии в России в течение последних десяти лет и среднесрочный прогноз показаны на рисунке 5.

Рис. 5. Динамика производства электроэнергии в Российской Федерации.

Источник: www. *****

Вышеуказанный прогноз объемов производства электроэнергии (рис. 4) сделан нами в соответствие со стратегическим планом развития отечественной электроэнергетической отрасли, согласно которому в ближайшие годы в электроэнергетике должен происходить рост объемов производства.

При этом по самым скромным оценкам этот показатель должен достигнуть к 2010 году уровня 1 050 млрд. кВт*час.

Одновременно с этим, согласно этому же стратегическому плану до 2010 года прогнозируется рост потребления электроэнергии в России на уровне 1,8% – 2,2% ежегодно, в зависимости от того, какой из сценариев развития экономики страны, разработанных Министерством экономического развития и торговли Российской

Федерации – умеренный или оптимистичный – будет реализован.

В результате опережающего роста потребления электроэнергии по сравнению с ростом производственных мощностей в электроэнергетике России в 2008 году возможно возникновение дефицита в отрасли, что наглядно показано на рисунке 6.

Рис. 6. Сравнительная динамика роста потребности отечественной экономики в электроэнергии и роста производственных мощностей в российской электроэнергетике в среднесрочном периоде.

Источник: www. *****

Положение усугубляется еще и тем, что к 2008 году отечественные энергетические компании достигнут своего максимума по производству электроэнергии. В этих условиях дальнейший рост потребности в электроэнергии приведет к тому, что энергетические предприятия и компании, которые придут на рынок электроэнергии в ближайшие 2 – 3 года будут обеспечены стабильным спросом на свою продукцию в долгосрочной перспективе.

1.2. Анализ нижегородского электроэнергетического рынка

1.2.1. История развития нижегородской энергетики

История электроэнергетики в Нижегородском регионе насчитывает свыше 120 лет. Уже в конце XIX века только в Нижнем Новгороде работали крупные по тем временам заводские и общественные электростанции: на Сормовском заводе, на Нижегородской ярмарке, Похвалинская станция и другие.

В связи с разработкой плана электрификации России – плана «ГОЭЛРО», принятого к исполнению на VIII съезде Советов 22 декабря 1920 года началось создание единой нижегородской энергосистемы. В начале 1920-х годов все местные электрические станции и линии передачи были объединены в трест «Нижэлектроток».

В течение 1921 – 1925 годов в Балахне была построена одна из первых крупных государственных районных электростанций – Нижегородская (НиГРЭС). Подключение сети Нижнего Новгорода к питанию от НиГРЭС в 1925 году послужило толчком к широкой электрификации города: электроэнергия пришла в каждый нижегородский дом, в каждые мастерскую, магазин, учреждение.

В 1931 году уже действовала энергетическая система, включавшая в себя НиГРЭС (мощность которой к 1934 году достигла 204 МВт), десятки подстанций и сотни километров линий электропередачи. В том же 1931 году в Вязниках соединились ЛЭП НиГРЭС и соседней системы «Ивэнерго». Началось создание объединенной энергосистемы центра страны – ядра будущих Единых электрических сетей России.

В 1931 году в составе Управления сетей и подстанций только что образованного районного управления «Нижэнерго» значилось подразделение «Нижегородская городская контора», которое ведало эксплуатацией всех линий электропередачи низкого напряжения в городе. В 1937 году контора была преобразована. Отдельные участки электросетей – Нагорный, Заречный, Сормовский, Борский, были объединены в пятый эксплуатационный район Управления электросетей Горьковского энергокомбината.

В последующие десятилетия шло дальнейшее экстенсивное развитие нижегородской энергетики. В 1939 году заработали первые котлоагрегаты и турбогенераторы Игумновской теплоэнергоцентрали, обеспечивающие промышленным паром и электроэнергией Дзержинский химический комплекс.

К 1940 году количество трансформаторных подстанций выросло до 391 единицы по сравнению с шестью в 1913 году. За несколько лет более чем на сто километров выросла протяженность линий электропередач 6,0 кВ, развилось кабельное хозяйство – длина кабельных линий 6,0 кВ перед Великой Отечественной войной составляла 163 км.

Первые высоковольтные кабели были проложены по центральным улицам города Горького. В эти годы были введены в эксплуатацию почти 350 километров линий 0,4 кВ.

Последствия войны для регионального энергетического сетевого хозяйства оказались весьма существенны: потери энергии в линиях к 1945 году составляли до 30%.

Для восстановления надежного и экономичного энергоснабжения приказом от 01.01.01 года за № 000 по Горьковскому районному энергетическому управлению пятый район электросетей «Горэнерго» был реорганизован в «самостоятельное предприятие на полном хозрасчете» под названием «Горьковская городская электросеть «Горэнерго».

В послевоенные годы вместе с ростом городов Горького и Бора шло бурное развитие предприятия. После Великой Отечественной войны были возведены гидроэлектростанция на Волге под Городцом, Новогорьковская и Дзержинская теплоэнергоцентраль, не раз реконструировались НиГРЭС и Игумновская ТЭЦ. С 1954 года началась автоматизация сначала питающей, а потом и распределительной сети 6,0 кВ, а с 1958 года стала вводиться телемеханизация сети 6,0 – 10,0 кВ.

В 1963 году предприятию было присвоено наименование «Горьковская кабельная сеть «Горэнерго» (ГКС). Первого апреля 1963 года в состав ГКС был передан Володарский район электросетей «Сельэлектро», а 15 июля 1970 года в подчинение Горьковским кабельным сетям отходят и Дзержинские городские электросети.

В дальнейшем сменились и усложнились задачи энергетики. Теперь наряду с электроэнергией важнейшим продуктом станций стало тепло. Промышленный пар и горячая вода поступили на промышленные производства и в дома жителей области.

Для обеспечения теплом трех районов столицы области: Сормовского, Канавинского и Московского, – была возведена Сормовская теплоэнергоцентраль, первые агрегаты которой заработали в 1975 году.

В ходе проведения реформы российской электроэнергетики в Нижегородской области произошло разделение компаний по сферам деятельности. С момента государственной регистрации «Нижегородской магистральной сетевой компании» 01 сентября 2005 года завершилась реорганизации нижегородской энергосистемы: некогда олицетворявшее собой всю региональную электроэнергетику сегодня функционирует как распределительно – сетевая компания, специализирующаяся на транспорте электроэнергии по распределительным сетям 0,4 – 110,0 кВ и присоединении потребителей к электросетевой инфраструктуре Нижегородской области.

1.2.2. Формирование регионального конкурентного рынка электроэнергии

В 1999 году началось реформирование в рамках проводимой реструктуризации отечественной электроэнергетической отрасли. Реорганизация осуществлялась путем выделения акционерных обществ по видам деятельности с пропорциональным распределением их акций среди акционеров вновь образованных компаний.

Первого сентября 2005 года процесс реорганизации был юридически завершен. По решению, принятому на собрании акционеров компании, из состава предприятия было выделено пять компаний:

управляющая энергетическая компания» (Дата государственной регистрации 01.04.2005 года; при выделении задумывалась как единоличный исполнительный орган компаний, созданных в результате реформирования );

управляющая энергетическая компания» (Дата государственной регистрации 01.04.2005 года; при выделении задумывалась как единоличный исполнительный орган компаний, созданных в результате реформирования );

![]() генерирующая компания» (Дата государственной регистрации 01.02.2005 года; осуществляет производство, транспорт, распределение и сбыт тепловой и электрической энергии, сформирована на базе имущества «Новогорьковской ТЭЦ», «Сормовской ТЭЦ», «Нижегородской ГРЭС», «Игумновской ТЭЦ». На балансе генерирующая компания» находятся 100 % акций ТЭЦ», в 2006 году «НГК» должна войти в холдинг «Приволжской территориальной генерирующей компании»);

генерирующая компания» (Дата государственной регистрации 01.02.2005 года; осуществляет производство, транспорт, распределение и сбыт тепловой и электрической энергии, сформирована на базе имущества «Новогорьковской ТЭЦ», «Сормовской ТЭЦ», «Нижегородской ГРЭС», «Игумновской ТЭЦ». На балансе генерирующая компания» находятся 100 % акций ТЭЦ», в 2006 году «НГК» должна войти в холдинг «Приволжской территориальной генерирующей компании»);

![]() сбытовая компания» (Дата государственной регистрации 01.04.2005 года; осуществляет сбыт электроэнергии, сформирована на базе имущества – филиала );

сбытовая компания» (Дата государственной регистрации 01.04.2005 года; осуществляет сбыт электроэнергии, сформирована на базе имущества – филиала );

![]() энергоремонтная компания» (Дата государственной регистрации 01.04.2005 года; владеет акциями );

энергоремонтная компания» (Дата государственной регистрации 01.04.2005 года; владеет акциями );

![]() магистральная сетевая компания» (Дата государственной регистрации 01.09.2005 года; владеет сетями, относящимися к Единой национальной (общероссийской) электрической сети 220 кВ).

магистральная сетевая компания» (Дата государственной регистрации 01.09.2005 года; владеет сетями, относящимися к Единой национальной (общероссийской) электрической сети 220 кВ).

Сегодня функционирует как распределительная сетевая компания. Основными задачами компании являются транспортировка электроэнергии по распределительным сетям и присоединение потребителей к электросетевой инфраструктуре. В 2006 году компания должна быть присоединена к распределительная сетевая компания Центра и Северного Кавказа». В состав входят десять сетевых предприятий, которые обслуживают территорию площадью свыше 74,8 тысяч квадратных километров с населением около четырех миллионов человек.

Филиалами компании являются:

![]() Арзамасские электрические сети;

Арзамасские электрические сети;

![]() Балахнинские электрические сети;

Балахнинские электрические сети;

![]() Кстовские электрические сети;

Кстовские электрические сети;

![]() Нижегородские кабельные сети;

Нижегородские кабельные сети;

![]() Семеновские электрические сети;

Семеновские электрические сети;

![]() Сергачские электрические сети;

Сергачские электрические сети;

![]() Уренские электрические сети;

Уренские электрические сети;

![]() Центральные электрические сети;

Центральные электрические сети;

![]() Южные электрические сети;

Южные электрические сети;

![]() Магистральные сети.

Магистральные сети.

Списочная численность персонала компании на сегодняшний день составляет свыше пяти тысяч человек.

Емкость нижегородского рынка электроэнергии стабильно растет в течение последних лет так же, как и емкость российского рынка. Только за период с 2005 по 2006 год передача электроэнергии по сетям возросла на 2,2% в натуральном выражении. Динамика объемов передачи электричества по нижегородским магистральным сетям показана на рисунке 7.

Рис. 7. Динамика объемов транспортируемой через Нижегородскую область электроэнергии.

Источник: www. nne. *****

Рис. 8. Схема электроэнергетического сетевого хозяйства .

Источник: www. nne. *****

Емкость нижегородского рынка электроэнергии в денежном выражении также увеличивается аналогично емкости в денежном выражении общероссийского рынка. Причина этого та же – рост тарифов на услуги местных электроэнергетиков.

Динамика роста так называемых «экономически обоснованных тарифов на электроэнергию», утвержденных Нижегородской Региональной энергетической комиссией, отражена на рисунке 9.

Рис. 9. Динамика роста тарифов на услуги электроэнергетики в Нижегородской области.

Источник: www. government. *****

1.2.3. Инфраструктура нижегородской энергетики

В настоящее время в структуру Нижегородских кабельных сетей входят четыре электросетевых района: Борский, Дзержинский, Володарский и Высоковольтный, а также отделы и службы, обслуживающие следующие производственно – технические объемы:

![]() подстанции 110/35/10(6) кВ – 8 штук;

подстанции 110/35/10(6) кВ – 8 штук;

![]() воздушные линии 110 – 35 кВ – 373,07 км.;

воздушные линии 110 – 35 кВ – 373,07 км.;

![]() воздушные линии 6-10 кВ – 313,46 км.;

воздушные линии 6-10 кВ – 313,46 км.;

![]() воздушные линии 0,4 кВ – 788,9 км.;

воздушные линии 0,4 кВ – 788,9 км.;

![]() кабельные линии 6-10 кВ – 636,93 км.;

кабельные линии 6-10 кВ – 636,93 км.;

![]() кабельные линии 0,4 кВ – 401,65 км.;

кабельные линии 0,4 кВ – 401,65 км.;

![]() распределительные пункты 6 – 10 кВ – 42 штуки;

распределительные пункты 6 – 10 кВ – 42 штуки;

![]() трансформаторные подстанции 6-10 кВ – 660 штук.

трансформаторные подстанции 6-10 кВ – 660 штук.

Количество заключенных договоров с промышленными потребителями электроэнергии и мелко – моторным сектором – 2 030 штук, которые включают в себя 8 759 тысяч точек учета. Количество договоров с бытовыми потребителями – 142 334 штук.

1.3.1. Краткий обзор пищевой промышленности

Пищевая промышленность является одной из ведущих отраслей промышленности Нижегородской области. На ее долю приходится более 8% валового регионального продукта. Предприятия отрасли находятся на лидирующих позициях по темпу роста прибыли: по сравнению с показателями 2004 года, по итогам 2005 года наблюдался ее трехкратный рост. Среднесписочная численность персонала нижегородских пищевых компаний насчитывает 27 903 человека, причем данное число вот уже два года остается неизменным, что говорит о стабильном развитии отрасли.

На рисунке 10 представлена сравнительная динамика роста индексов промышленного производства всей российской промышленности и отечественной пищевой промышленности, свидетельствующая о благоприятных тенденциях в указанной отрасли.

Рис. 10. Сравнительная динамика индексов промышленного производства.

Источник: www. *****

Как видно из приведенного выше рисунка 10, пищевая промышленность стабильно растет, начиная с 1998 года, как и промышленность в целом, хотя темп роста в 2001 году замедлился и остается невысоким и до настоящего времени.

Об экономическом росте в отрасли говорит и тот факт, что балансовая стоимость основных фондов в пищевой промышленности стабильно растет в течение последних семи лет – предприниматели не боятся наращивать производственные мощности, активно инвестируя в основной капитал.

Рис. 11. Динамика стоимости основных фондов пищевой промышленности.

Источник: www. *****

1.3.2. Краткий обзор отрасли машиностроения

Несмотря на положительные тенденции развития отечественного машиностроительного комплекса в течение последних пяти лет, его состояние по – прежнему характеризуется рядом проблем:

![]() низкой конкурентоспособностью выпускаемой продукции, связанной со старением и высокой степенью износа производственных фондов;

низкой конкурентоспособностью выпускаемой продукции, связанной со старением и высокой степенью износа производственных фондов;

![]() недостатком финансовых ресурсов в связи с низкой инвестиционной привлекательностью, слабой эффективностью взаимодействия финансово-кредитных организаций с предприятиями отрасли, опережающим ростом цен на продукцию и услуги естественных монополий;

недостатком финансовых ресурсов в связи с низкой инвестиционной привлекательностью, слабой эффективностью взаимодействия финансово-кредитных организаций с предприятиями отрасли, опережающим ростом цен на продукцию и услуги естественных монополий;

![]() недостаточной структурированностью комплекса в научной и технологической сферах;

недостаточной структурированностью комплекса в научной и технологической сферах;

![]() дефицитом квалифицированных кадров для предприятий машиностроения.

дефицитом квалифицированных кадров для предприятий машиностроения.

В то же время в 2004 году объем производства продукции в машиностроительном комплексе составил 1738,3 млрд. рублей (111,7% к 2003 году). За пять месяцев 2005 года оборот машиностроительных организаций, включающий стоимость отгруженных товаров собственного производства, а также выручку от продажи приобретенных на стороне товаров (без налога на добавленную стоимость, акцизов и других), составил 24,5 миллиарда рублей, что на 10,5% больше сальдированного финансового результата 2003 года.

Рис. 12. Динамика объема промышленного производства в машиностроении.

Источник: www. *****

На рисунке 13 представлена сравнительная динамика роста индексов промышленного производства всей российской промышленности и отечественного машиностроения, свидетельствующая о продолжающемся, хотя и сокращающимися темпами, экономическом росте в рассматриваемой отрасли.

Рис. 13. Сравнительная динамика индексов промышленного производства.

Источник: www. *****

1.3.3. Выводы относительно перспектив рынка электроэнергии

С одной стороны в электроэнергетике России в настоящее время происходят радикальные изменения, способствующие реализации данного благоприятного сценария: видоизменяется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании.

В результате реформы отечественного рынка электроэнергии:

![]() государство откажется от практики установления цен в конкурентных сферах электроэнергетики;

государство откажется от практики установления цен в конкурентных сферах электроэнергетики;

![]() структура рынка будет соответствовать структуре развитых рынков и включать конкурентные балансирующий рынок, рынок системных услуг, рынок производных финансовых инструментов, рынок мощности;

структура рынка будет соответствовать структуре развитых рынков и включать конкурентные балансирующий рынок, рынок системных услуг, рынок производных финансовых инструментов, рынок мощности;

![]() административные барьеры доступа на оптовый рынок будут ликвидированы;

административные барьеры доступа на оптовый рынок будут ликвидированы;

![]() будет действовать строгий учет и контроль энергопотоков;

будет действовать строгий учет и контроль энергопотоков;

![]() большинство розничных покупателей получат право выбора поставщика и право доступа на оптовый рынок;

большинство розничных покупателей получат право выбора поставщика и право доступа на оптовый рынок;

![]() страхование рисков станет обязательным условием работы на рынке.

страхование рисков станет обязательным условием работы на рынке.

Однако не стоит забывать, что все эти последствия реформы станут реальностью лишь в долгосрочной перспективе. В настоящий же момент рынок функционирует по особым правилам переходного периода. При этом роль государства в формировании тарифной политики в отрасли по – прежнему очень велика и как следствие, доход, рентабельность и инвестиционные возможности отечественных энергетических компаний оказываются ограничены. Им попросту может не хватить времени для технического перевооружения своего производства и ввода в строй новых дополнительных производственных мощностей [1].

Рис. 14. Правительственный прогноз производства электроэнергии в России, млрд. кВт*час.

Источник: www. *****

Основные цели и задачи реформирования российского электросетевого комплекса:

![]() обеспечить надежное функционирование электросетевого комплекса, являющегося технологической основой функционирования электроэнергетики;

обеспечить надежное функционирование электросетевого комплекса, являющегося технологической основой функционирования электроэнергетики;

![]() обеспечить недискриминационный доступ к электрическим сетям;

обеспечить недискриминационный доступ к электрическим сетям;

![]() обеспечить контроль государства за функционированием Единой национальной общероссийской электрической сети;

обеспечить контроль государства за функционированием Единой национальной общероссийской электрической сети;

![]() осуществить повышение капитализации межрегиональных распределительных сетевых компаний и распределительных сетевых компаний;

осуществить повышение капитализации межрегиональных распределительных сетевых компаний и распределительных сетевых компаний;

![]() осуществлять эффективное регулирование деятельности по передачи электроэнергии на основе тарифов, обеспечивающих необходимую доходность используемого капитала;

осуществлять эффективное регулирование деятельности по передачи электроэнергии на основе тарифов, обеспечивающих необходимую доходность используемого капитала;

![]() обеспечить увеличение экономической эффективности деятельности сетевых компаний за счет снижения издержек, перевода на внешний подряд сервисных видов деятельности, осуществления закупок на конкурсной основе;

обеспечить увеличение экономической эффективности деятельности сетевых компаний за счет снижения издержек, перевода на внешний подряд сервисных видов деятельности, осуществления закупок на конкурсной основе;

![]() осуществлять привлечение в отечественный электросетевой комплекс средств для модернизации и технического перевооружения оборудования на основе использования передовых технологий и в соответствии с современными стандартами качества.

осуществлять привлечение в отечественный электросетевой комплекс средств для модернизации и технического перевооружения оборудования на основе использования передовых технологий и в соответствии с современными стандартами качества.

Реформа позволит оптимизировать работу Единой энергетической системы России, повысив эффективность загрузки генерирующих мощностей. На конкурентном рынке электроэнергии будут более загружены те компании, чьи цены окажутся ниже.

Определяемые в ходе конкурентных торгов объемы продажи электроэнергии обеспечат более низкие совокупные затраты на производство, передачу и распределение энергии по сравнению с действующей системой.

АНАЛИЗ ОТЕЧЕСТВЕННОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ

Обзор подготовила

Заместитель Генерального директора

Оценщик первой категории.

Эксперт по оценке бизнеса.

E – mail: *****@***ru

Телефон: (8– 9929

При использовании данного обзора в средствах массовой информации

(в том числе электронных) и коммерческих проектах ссылка на источник –

ОБЯЗАТЕЛЬНА!

Нижний Новгород

июнь

2006

[1] В частности для покрытия дефицита в электроэнергетике по подсчетам Министерства промышленности необходимо ввести дополнительные мощности в объеме 1,55 ГВт к 2008 году и 3,15 ГВт – к 2009 году, осуществив дополнительные капиталовложения в размере 100-120 миллиардов рублей.