Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЛЕКЦИЯ 6

РЕГРЕССИОННЫЙ И КОРРЕЛЯЦИОННЫЙ АНАЛИЗ

Регрессионный и корреляционный анализ - это методы исследования взаимосвязи между двумя и более НЕПРЕРЫВНЫМИ переменными, эти методы имеют много общего и часто рассматриваются вместе.

В регрессионном анализе рассматривается связь между одной переменной (называемой ЗАВИСИМОЙ переменной) и несколькими другими независимыми переменными. Зависимая переменная связана с независимыми переменными посредством ФУНКЦИИ РЕГРЕССИИ. Функция регрессии содержит независимые переменные с набором неизвестных параметров. Если функция линейна относительно параметров (но не обязательно относительно независимых переменных), то говорят о линейной модели регрессии.

В корреляционном анализе взаимосвязь между переменными анализируется посредством простого, множественного и частного коэффициентов корреляции, причем все переменные рассматриваются как равноправные.

1. Простая линейная регрессия.

Регрессия называется простой, когда зависимая переменная Y связана только с одной независимой переменной X. Это конечно, идеальный (идеализированный) случай, который позволяет, однако, проанализировать многие характерные особенности регрессионного анализа. При линейной регрессии функция регрессии

(1)

(1)

линейна по ![]() и

и ![]() .

.

Также линейной регрессии будет соответствовать функция

![]() , (2)

, (2)

но функция

![]() (3)

(3)

уже будет нелинейной.

Вообще, когда говорят о простой линейной регрессии, то обычно имеют в виду формулу типа (1), когда имеется линейная связь между Y и X. Если же получается формула типа (2), тогда делают замену

![]()

и рассматривается модель типа (1): ![]()

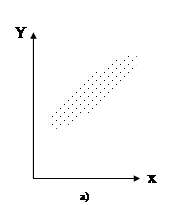

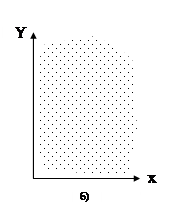

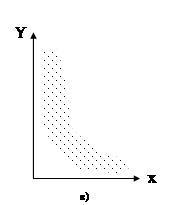

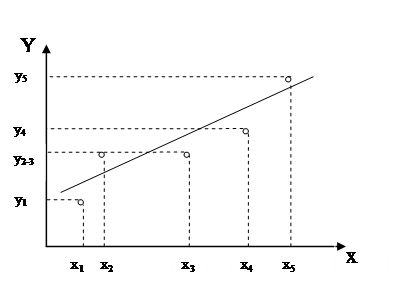

1) Первый шаг, который обычно делают при изучении взаимосвязи между X и Y‑ это построение диаграмм рассеяния. Визуальный анализ диаграммы рассеяния может подсказать, что:

а) между X и Y существует сильная линейная связь;

б) между X и Y нет никакой связи;

в) между X и Y существует нелинейная связь.

В случае в) для преобразования к виду (1) можно попробовать преобразования

или

или ![]()

Можно сделать преобразование и по Y:

или

или ![]()

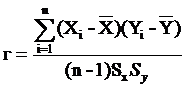

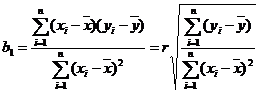

2) Второй шаг - расчет выборочного коэффициента корреляции между X и Y:

где ![]() и

и ![]() - выборочные стандартные отклонения.

- выборочные стандартные отклонения.

При г![]() ±1 имеется сильная линейная связь между X и Y. Однако коэффициент корреляции ничего не говорит о величине наклона прямой Y=Y(X).

±1 имеется сильная линейная связь между X и Y. Однако коэффициент корреляции ничего не говорит о величине наклона прямой Y=Y(X).

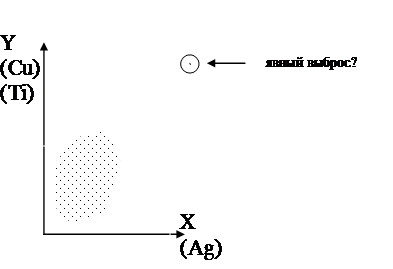

Раньше я говорил об использовании диаграмм рассеяния для устранения выбросов. Сейчас приведу пример влияния выбросов на количественные характеристики, диаграмма рассеяния для пар концентраций Cu-Ag и Ti-Ag при исследовании загрязнения почвы в промышленной зоне Первоуральск-Ревда имеют вид (примерно):

В таблице приведены значения коэффициентов корреляции между концентрациями медь-серебро и титан-серебро. Видно, что устранение выброса существенно уменьшает значение коэффициентов корреляции. Интересно отметить также, что переход к логарифмам концентраций (когда распределения приближаются к нормальному распределению) снижает влияние выброса.

Таблица

Коэффициенты корреляции между парами концентраций

Выборка | Cu-Ag | Ti-Ag | lg(Cu)- lg(Ag) | lg(Ti)- lg(Ag) |

с выбросом | 0.87 | 0.30 | 0.76 | 0.66 |

без выброса | 0.51 | 0.06 | 0.75 | 0.65 |

Теория

Теперь перейдем к рассмотрению собственно теории простой линейной регрессии. Пусть имеется выборка парных наблюдений (![]()

![]() ) из генеральной совокупности. Выражение вида

) из генеральной совокупности. Выражение вида

![]() , i = 1, 2, … n (4)

, i = 1, 2, … n (4)

называется моделью простой линейной регрессии Y по X. Величины ![]() и

и ![]() называются параметрами регрессии,

называются параметрами регрессии, ![]() - ошибки случайной переменной Y.

- ошибки случайной переменной Y.

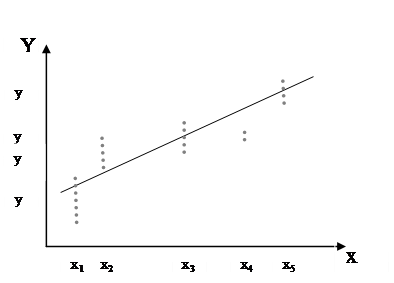

Конкретизируем способ получения пар наблюдений (![]()

![]() ). В данном случае мы рассматриваем

). В данном случае мы рассматриваем ![]() как набор фиксированных значений, а

как набор фиксированных значений, а ![]() - как случайные величины.

- как случайные величины.

фиксированные ![]()

Другие возможные варианты получения пар (![]()

![]() ):

):

- пары (![]()

![]() ) - независимы обе переменные (только в этом случае можем оценить значимость коэф. корреляции);

) - независимы обе переменные (только в этом случае можем оценить значимость коэф. корреляции);

-![]() -фиксированы,

-фиксированы, ![]() -случайные и принимают несколько значений для одного

-случайные и принимают несколько значений для одного ![]() (набор измерений

(набор измерений ![]() для заданных

для заданных ![]() ).

).

фиксированные ![]()

В нашем случае (фиксированные ![]() , случайные

, случайные ![]() , одно значение у для заданного х) ошибки

, одно значение у для заданного х) ошибки ![]() должны обладать свойствами:

должны обладать свойствами:

- математическое ожидание (![]() )=0 для любого i;

)=0 для любого i;

- дисперсия (![]() )=

)=![]() - одна и та же для любого i;

- одна и та же для любого i;

- ковариация (![]()

![]() ) = 0 при i≠j.

) = 0 при i≠j.

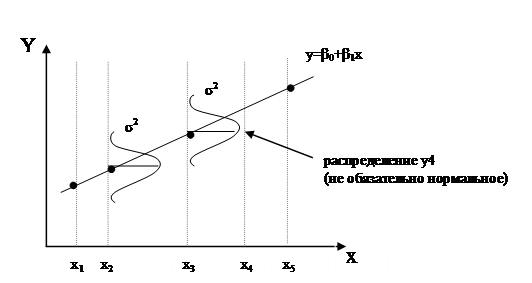

Когда речь идет об этих условиях для ошибок ![]() , имеется в виду совокупность выборок, сделанных по указанной методике. Для этой совокупности естественно получается для каждого i набор

, имеется в виду совокупность выборок, сделанных по указанной методике. Для этой совокупности естественно получается для каждого i набор ![]() с некоторым распределением (не обязательно нормальным).

с некоторым распределением (не обязательно нормальным).

Оценка ![]() и

и ![]() параметров регрессии

параметров регрессии ![]() и

и ![]() находится путем минимизации суммы квадратов отклонений

находится путем минимизации суммы квадратов отклонений

= min по

= min по ![]() и

и ![]() (5)

(5)

Для модели, линейной по ![]() и

и ![]() , оценки получаются аналитически и даются формулами:

, оценки получаются аналитически и даются формулами:

(6)

(6)

(7)

(7)

r – коэффициент корреляции.

Оценкой уравнения регрессии будет

(8)

(8)

Разница между наблюдаемым значением ![]() и его оценкой

и его оценкой ![]() называется остатком (аналог ошибки в уравнения (4)):

называется остатком (аналог ошибки в уравнения (4)): ![]() . Оценкой величины S (5) будет

. Оценкой величины S (5) будет

.

.

2. Доверительные интервалы. Проверка гипотез.

При условии НОРМАЛЬНОСТИ распределения ошибок (остатков):

для любого i.

для любого i.

Запишем

Величина

(9)

(9)

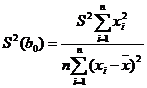

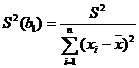

называется стандартной ошибкой оценки. Для проверки нулевой гипотезы ![]() :

: ![]() против альтернативной гипотезы

против альтернативной гипотезы

используется t – статистика

, обозначение

, обозначение ![]()

где ![]() – стандартная ошибка коэффициента

– стандартная ошибка коэффициента ![]()

Если ![]() – верна,

– верна, ![]() имеет распределение Стьюдента с

имеет распределение Стьюдента с  степенями свободы. Р – значение зависит от альтернативной гипотезы и определяется стандартным способом.

степенями свободы. Р – значение зависит от альтернативной гипотезы и определяется стандартным способом.

Доверительный интервал для ![]() :

:

.

.

Нулевая гипотеза для ![]() :

:

![]() :

: ![]() против альтернативной гипотезы

против альтернативной гипотезы

Используется t – статистика

, обозначение

, обозначение ![]()

где ![]() – стандартная ошибка коэффициента

– стандартная ошибка коэффициента ![]()

Если ![]() – верна,

– верна, ![]() имеет распределение Стьюдента с степенями свободы. Р-значение зависит от альтернативной гипотезы и определяется стандартным способом.

имеет распределение Стьюдента с степенями свободы. Р-значение зависит от альтернативной гипотезы и определяется стандартным способом.

Доверительный интервал для ![]() :

:

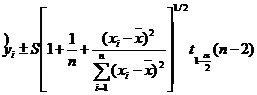

Наконец, доверительный интервал для ![]()

(10)

(10)

NB: доверительный интервал для ![]() зависит от х; он минимален для

зависит от х; он минимален для ![]() и увеличивается на концах интервала.

и увеличивается на концах интервала.

3. Простая линейная регрессия в статистическом пакете STATGRAPHICS

Статистический пакет STATGRAPHICS выдает следующие результаты.

Simple Regression (входные данные)

Dependent variable: имя переменной (с заглавной буквы)

Independent variable: имя переменной

Model: Linear

Confidence limits: 95.00 (для коэффициентов регрессии)

Prediction limits: 95.00 (для ![]() )

)

Table 1 (оценка коэффициентов регрессии) | ||||

Regression Analysis - Linear Model: | ||||

Dependent variable (имя) | Independent variable (имя) | |||

Parameter | Estimation | Standard Error | T-value | Prob. Level (уровень вероятности) |

Intercept |

|

|

|

|

Slope |

|

|

|

|

Здесь даются: - оценки параметров - формулы (6)-(7)

- стандартные ошибки параметров

- t - значения

- Р - значения

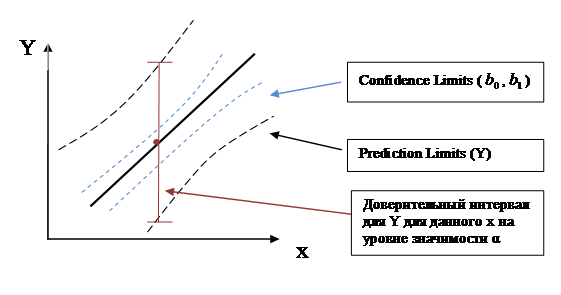

В пакете STATGRAPHICS величины ![]() и

и ![]() , которые не зависят от уровня значимости α, выводятся на печать. Пределы изменения линии регрессии

, которые не зависят от уровня значимости α, выводятся на печать. Пределы изменения линии регрессии  при изменении параметров

при изменении параметров ![]() и

и ![]() в пределах доверительных интервалов показываются в пакете STATGRAPHICS на графике пунктирными линиями. Доверительный интервал для самой величины у (10) показывается второй парой пунктирных линий.

в пределах доверительных интервалов показываются в пакете STATGRAPHICS на графике пунктирными линиями. Доверительный интервал для самой величины у (10) показывается второй парой пунктирных линий.

Table 2 | |||||

(оценка уравнения регрессии в целом) | |||||

Analysis of Variance (дисперсионный анализ) | |||||

Source | Sum of Squares | D. f. | Mean Square | F-Ratio | Prob. Level |

Model |

|

|

|

| P |

Error |

|

|

| ||

Total |

|

| |||

Correlation Coefficient = r | R-squared = percent | ||||

Stnd. Error of Estimat. = s | ( |

Пояснения к таблице дисперсионного анализа.

Эта таблица - еще один вариант проверки существования зависимости Y от X (значимость уравнения в целом; для простой регрессии эта проверка вырождается в проверку ![]() , а для множественной регрессии - это проверка нулевой гипотезы

, а для множественной регрессии - это проверка нулевой гипотезы ![]() :

: ![]() против альтернативной гипотезы

против альтернативной гипотезы ![]() : какие-либо из

: какие-либо из ![]() , т. е. проверка наличия зависимости Y от какого-либо

, т. е. проверка наличия зависимости Y от какого-либо ![]() ).

).

В первой колонке таблицы дисперсионного анализа (source) перечисляются источники дисперсии: дисперсия за счет регрессии (Model) и дисперсия за счет отклонения от регрессии (Error). Суммы квадратов, обусловленные регрессией и отклонением от нее, даются формулами:

- сумма квадратов отклонений «экспериментальных» значений от модели

- сумма квадратов отклонений «экспериментальных» значений от модели

Если ошибки ![]() распределены нормально, то с помощью F-отношения можно проверить нулевую гипотезу

распределены нормально, то с помощью F-отношения можно проверить нулевую гипотезу ![]() :

: ![]() против альтернативной гипотезы

против альтернативной гипотезы ![]() :

: ![]() . Если

. Если ![]() -вернa,

-вернa, ![]() имеет F-pacnpeделение с

имеет F-pacnpeделение с ![]() и

и ![]() степенями свободы. Р-значение - это площадь под кривой

степенями свободы. Р-значение - это площадь под кривой ![]() справа от

справа от ![]() . Если

. Если ![]() , нулевая гипотеза отвергается, и, следовательно, имеется статистически значимая зависимость Y от X.

, нулевая гипотеза отвергается, и, следовательно, имеется статистически значимая зависимость Y от X.

В конце таблицы печатается значение коэффициента корреляции r, стандартная ошибка оценки s (9), а также коэффициент детерминации ![]() , т. е. доля дисперсии

, т. е. доля дисперсии ![]() , объясняемая (описываемая) регрессией Y по X. В случае простой регрессии

, объясняемая (описываемая) регрессией Y по X. В случае простой регрессии  .

.

(см. Афифи, с.153).